Welcome to the Ebury® Blog

Expert market insight and updates to help you navigate the ever changing global currency markets.

Slábnoucí euforie z obchodních dohod zasadila americkému dolaru ránu

Zprávy z minulého týdne o masivním Trumpově ústupu od čínských cel podpořily dolar, ale tento nárůst se vytratil a zelená bankovka skončila týden poklesem vůči téměř všem hlavním světovým měnám.

Dolar klesl vůči všem hlavním měnám s výjimkou japonského jenu, protože investoři se přiklonili k bezpečnějším měnám a znovu objevili chuť riskovat. Na trhu panuje stále větší shoda v tom, že nedávné úpadky bank byly způsobeny spíše jednorázovými faktory než systémovými problémy. Rozvíjející se trhy pokračovaly v růstu, v čele s latinskoamerickými trhy. Ty jsou v roce 2023 zatím nejvýkonnější, což je příjemným potvrzením našeho pozitivního postoje k tomuto regionu.

Holubičí zvýšení úrokových sazeb Federálního rezervního systému a obavy z omezení solventnosti bank v USA vedly k prudkému poklesu výnosů státních dluhopisů. Riziková aktiva byla na jednu stranu rozpolcena mezi obavami z bankovního sektoru, na straně druhé pak mezi pozitivním dopadem nižších úrokových sazeb a týden skončila téměř beze změny, zatímco měny rozvíjejících se trhů posilovaly. V tomto týdnu obzvlášť vynikala norská koruna, kterou hnala vzhůru jestřábí centrální banka. Volatilita roste všude, zejména pak na trzích s pevným výnosem.

Krach banky Silicon Valley a potíže Credit Suisse vyvolaly mezi investory obavy z možné bankovní krize a zpochybnily dosavadní měnověpolitické kroky hlavních centrálních bank. V důsledku toho jsme byli svědky mimořádně vysoké volatility obou výnosů dvouletých amerických dluhopisů i měnového páru EUR/USD. V kontextu vysoké nejistoty na trhu se české koruně příliš nedařilo a ztratila část zisků, kterých dosáhla na začátku letošního roku.

Inflační čísla a politika centrálních bank byly koncem minulého týdne upozaděny před zprávou z Kalifornie, kde si rekordně rychlé zvyšování úrokových sazeb v USA vyžádalo první významnou oběť: Silicon Valley banku, která závažným způsobem nezvládla řízení úrokových sazeb.

Obchodování s měnami zemí G10 bylo minulý týden poměrně nevýrazné. Dolar reagoval na neúnavné navyšování úrokových sazeb poněkud smíšeně a riziková aktiva to přijala s přehledem.

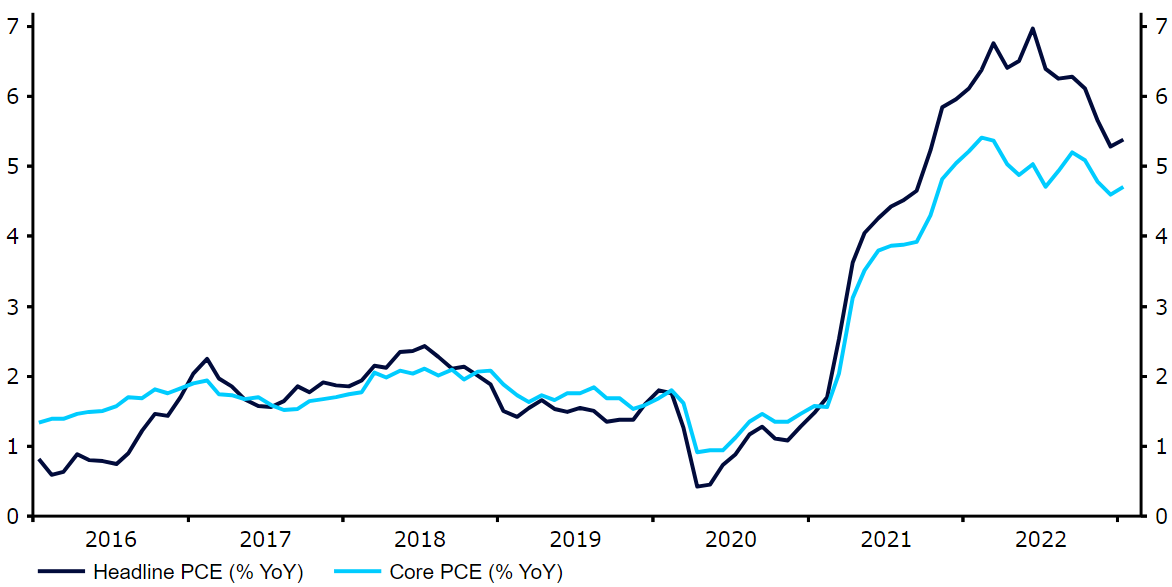

Stále se hromadí důkazy, že celosvětová inflace není ani zdaleka zkrocena, a že dosavadní zvyšování sazeb nebylo dostatečné.

Týden byl celkově volatilní. Dolar rostl vůči většině měn rozvíjejících se trhů po prudkém nárůstu dluhopisů v USA, ale skončil níže vůči téměř všem svým protějškům v G10 (s výjimkou eura). Vyhlídky na snížení sazeb FEDu se nadále odsouvají do budoucnosti. Předseda FOMC Powell však minulý týden nepřipustil možnost vyšší sazby, než bylo dříve nastíněno. Mezitím několik měn, jako je švédská koruna a mexické peso, překonalo výkonnost na základě rozhodnutí centrálních bank směrem k vyšším sazbám v roce 2023. Devizový trh je nadále tažen především postoji centrálních bank a z toho vyplývajícími očekáváními ohledně sazeb.

Minulý týden proběhla zasedání centrálních bank tzv. „velké trojky“. Sazby byly zvýšeny v souladu s očekáváním trhu a trh nakonec interpretoval komunikaci jako obecně holubičí.