Měny rozvíjejících se trhů oslavují čínský optimismus

Obchodování s měnami zemí G10 bylo minulý týden poměrně nevýrazné. Dolar reagoval na neúnavné navyšování úrokových sazeb poněkud smíšeně a riziková aktiva to přijala s přehledem.

FX Market Updates

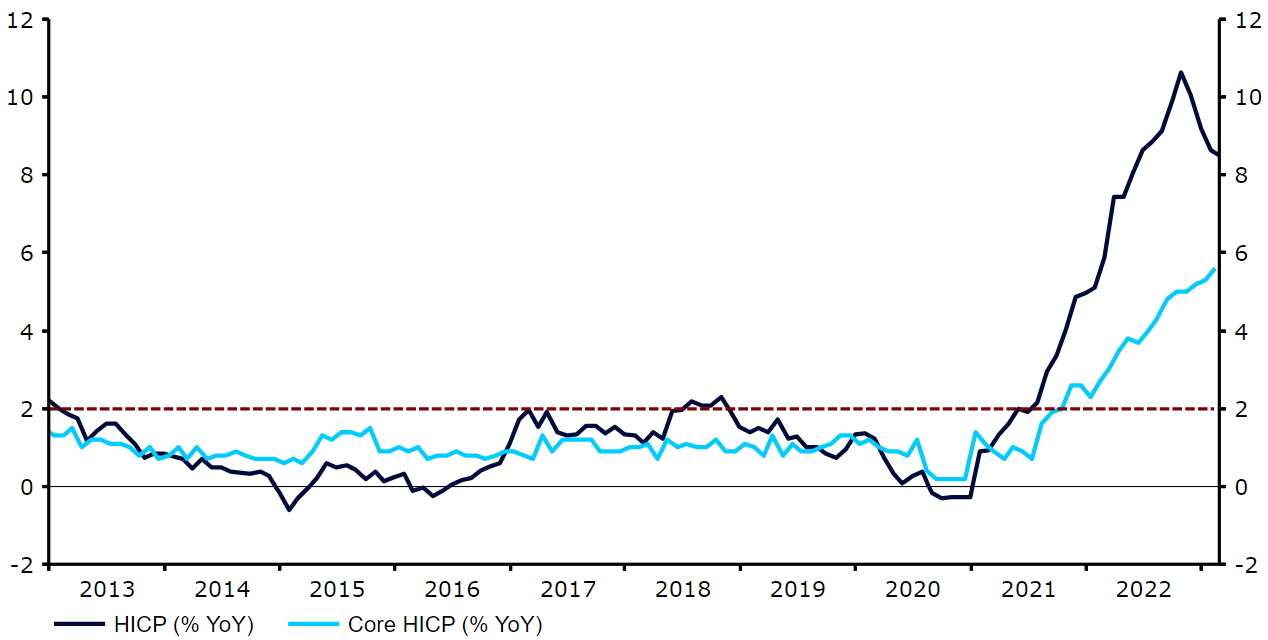

Obchodování s měnami zemí G10 bylo minulý týden poměrně nevýrazné. Dolar reagoval na neúnavné navyšování úrokových sazeb poněkud smíšeně a riziková aktiva to přijala s přehledem.Hvězdami minulého týdne byly měny rozvíjejících se trhů v čele s latinskoamerickými měnami. Znovuotevření čínské ekonomiky po skončení drsných opatření proti covidu-19 probíhá lépe, než se očekávalo, což posiluje sentiment v zemích vyvážejících komodity. Chilské a mexické peso se dostalo na vrchol žebříčků a vůči americkému dolaru posílilo o více než 2 %. V Evropě jsme byli svědky inflace, která opět stoupla a její jádrová hodnota se vyšplhala na další rekordní hodnotu, což znamenalo vyšší evropské sazby a silnější euro.V současné době je trend takový, že silné ekonomické a inflační údaje v USA odpovídají jiným zemím a sazby rostou souběžně ve většině ekonomických oblastí, takže dolar z toho příliš neprofituje. Tento trend bude v úterý testován pololetní obhajobou předsedy Fedu Powella před Kongresem a páteční zprávou o nezaměstnanosti v USA. Trhy očekávají zpomalení tvorby pracovních míst oproti monstrózní úrovni vykázané v lednu, avšak na úroveň, která stále odpovídá extrémně napjatému trhu práce. My se budeme soustředit především na výši mezd, která v případě nárůstu může poskytnout další záminku pro zvyšování úrokových sazeb. CZK Česká koruna minulý týden pokračovala v posílení vůči euru. Měnový pár EUR/CZK se v polovině týdne propadl pod úroveň 23,40 a dosáhl tak dalšího minima. Následně část ztrát získal zpět. Posuny kurzu do značné míry odpovídaly vzorci pozorovanému v regionu a přisuzujeme je především zlepšení sentimentu v důsledku slabšího amerického dolaru a silných údajů o čínském PMI.Ekonomické údaje z České republiky z minulého týdne přinesly několik překvapení. Lednová inflace PPI byla výrazně vyšší, než se očekávalo, a přestože klesla z 20,1 % na 19 %, vykázala velmi silnou dynamiku (za měsíc vzrostla o 5,8 %). To může zvýšit tlak na centrální banku, aby zachovala svou jestřábí rétoriku naznačující, že snižování sazeb je ještě daleko. Zároveň zklamaly údaje o ekonomické aktivitě, které poukazují na slabost ekonomiky, což by mělo omezit cenové tlaky. Růst HDP ve čtvrtém čtvrtletí byl revidován směrem dolů a vykázal mezičtvrtletní pokles o 0,4 %. Navíc index PMI ve zpracovatelském průmyslu nečekaně klesl (44,3), což kontrastuje se silnějšími údaji pozorovanými v sousedním Polsku.Tento týden se pozornost zaměří především na údaje o spotřebitelské inflaci za únor, které budou zveřejněny v pátek. Očekává se, že růst spotřebitelských cen, po silnějším než očekávaném lednovém zvýšení, zpomalí. EUR Faktory podporující vyšší úrokové sazby v eurozóně, a tedy i silnější euro, zůstávají beze změn. Na jedné straně inflace nadále překvapuje růstem. Na rozdíl od USA zatím nic nenasvědčuje tomu, že by jádrová inflace dosáhla svého vrcholu, a v únoru tento klíčový ukazatel skutečně vzrostl na nové rekordní maximum.Na druhé straně, čísla o růstu nadále překvapují růstem a dopad rychlého čínského pocovidového oživení se teprve projeví. Sazby v Evropě rostou ještě rychleji než v USA, což připravuje pevnou půdu pro euro. V pondělí budou v centru pozornosti maloobchodní tržby za leden, ale euro se tento týden může do značné míry obchodovat na základě zpráv ze zahraničí.Graf 1: Inflace v eurozóně (2013 - 2023)

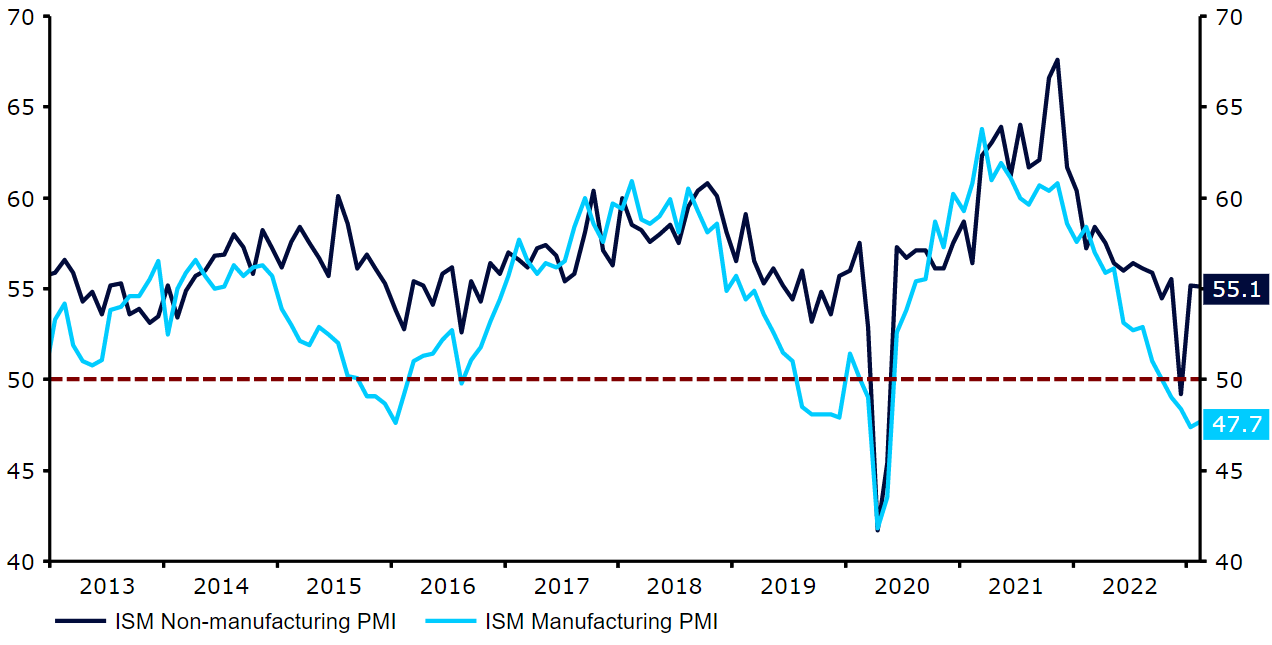

CZK Česká koruna minulý týden pokračovala v posílení vůči euru. Měnový pár EUR/CZK se v polovině týdne propadl pod úroveň 23,40 a dosáhl tak dalšího minima. Následně část ztrát získal zpět. Posuny kurzu do značné míry odpovídaly vzorci pozorovanému v regionu a přisuzujeme je především zlepšení sentimentu v důsledku slabšího amerického dolaru a silných údajů o čínském PMI.Ekonomické údaje z České republiky z minulého týdne přinesly několik překvapení. Lednová inflace PPI byla výrazně vyšší, než se očekávalo, a přestože klesla z 20,1 % na 19 %, vykázala velmi silnou dynamiku (za měsíc vzrostla o 5,8 %). To může zvýšit tlak na centrální banku, aby zachovala svou jestřábí rétoriku naznačující, že snižování sazeb je ještě daleko. Zároveň zklamaly údaje o ekonomické aktivitě, které poukazují na slabost ekonomiky, což by mělo omezit cenové tlaky. Růst HDP ve čtvrtém čtvrtletí byl revidován směrem dolů a vykázal mezičtvrtletní pokles o 0,4 %. Navíc index PMI ve zpracovatelském průmyslu nečekaně klesl (44,3), což kontrastuje se silnějšími údaji pozorovanými v sousedním Polsku.Tento týden se pozornost zaměří především na údaje o spotřebitelské inflaci za únor, které budou zveřejněny v pátek. Očekává se, že růst spotřebitelských cen, po silnějším než očekávaném lednovém zvýšení, zpomalí. EUR Faktory podporující vyšší úrokové sazby v eurozóně, a tedy i silnější euro, zůstávají beze změn. Na jedné straně inflace nadále překvapuje růstem. Na rozdíl od USA zatím nic nenasvědčuje tomu, že by jádrová inflace dosáhla svého vrcholu, a v únoru tento klíčový ukazatel skutečně vzrostl na nové rekordní maximum.Na druhé straně, čísla o růstu nadále překvapují růstem a dopad rychlého čínského pocovidového oživení se teprve projeví. Sazby v Evropě rostou ještě rychleji než v USA, což připravuje pevnou půdu pro euro. V pondělí budou v centru pozornosti maloobchodní tržby za leden, ale euro se tento týden může do značné míry obchodovat na základě zpráv ze zahraničí.Graf 1: Inflace v eurozóně (2013 - 2023) USD Silná podnikatelská aktivita v indexech PMI a týdenní údaje o počtu nezaměstnaných potvrdily, že americká ekonomika si zatím zvyká na dopad zvyšování sazeb a mírně zrychluje. To přináší možnost 6% vrcholu sazeb Federálního rezervního systému, ačkoli americký dolar z toho tolik neprofituje, protože očekávání zvýšení sazeb v jiných zemích rostou ještě rychleji.Klíčové bude nyní rozhodnutí amerického FEDu, a to především to, zda přejde zpět k opakovanému navyšování úrokových sazeb o 50 bazických bodů na každém svém zasedání, dokud nebude patrný klesající trend v inflačních číslech. Powellova obhajoba v Kongresu tento týden tak bude stejně kritická (ne-li více) jako páteční zpráva o nezaměstnanosti. Vzhledem k nedávné sérii pozitivních překvapení v amerických datech se domníváme, že další jestřábí obrat je téměř zaručen.Graf 2: Údaje ISM PMI pro USA (2013 - 2023)

USD Silná podnikatelská aktivita v indexech PMI a týdenní údaje o počtu nezaměstnaných potvrdily, že americká ekonomika si zatím zvyká na dopad zvyšování sazeb a mírně zrychluje. To přináší možnost 6% vrcholu sazeb Federálního rezervního systému, ačkoli americký dolar z toho tolik neprofituje, protože očekávání zvýšení sazeb v jiných zemích rostou ještě rychleji.Klíčové bude nyní rozhodnutí amerického FEDu, a to především to, zda přejde zpět k opakovanému navyšování úrokových sazeb o 50 bazických bodů na každém svém zasedání, dokud nebude patrný klesající trend v inflačních číslech. Powellova obhajoba v Kongresu tento týden tak bude stejně kritická (ne-li více) jako páteční zpráva o nezaměstnanosti. Vzhledem k nedávné sérii pozitivních překvapení v amerických datech se domníváme, že další jestřábí obrat je téměř zaručen.Graf 2: Údaje ISM PMI pro USA (2013 - 2023)

CZK Česká koruna minulý týden pokračovala v posílení vůči euru. Měnový pár EUR/CZK se v polovině týdne propadl pod úroveň 23,40 a dosáhl tak dalšího minima. Následně část ztrát získal zpět. Posuny kurzu do značné míry odpovídaly vzorci pozorovanému v regionu a přisuzujeme je především zlepšení sentimentu v důsledku slabšího amerického dolaru a silných údajů o čínském PMI.Ekonomické údaje z České republiky z minulého týdne přinesly několik překvapení. Lednová inflace PPI byla výrazně vyšší, než se očekávalo, a přestože klesla z 20,1 % na 19 %, vykázala velmi silnou dynamiku (za měsíc vzrostla o 5,8 %). To může zvýšit tlak na centrální banku, aby zachovala svou jestřábí rétoriku naznačující, že snižování sazeb je ještě daleko. Zároveň zklamaly údaje o ekonomické aktivitě, které poukazují na slabost ekonomiky, což by mělo omezit cenové tlaky. Růst HDP ve čtvrtém čtvrtletí byl revidován směrem dolů a vykázal mezičtvrtletní pokles o 0,4 %. Navíc index PMI ve zpracovatelském průmyslu nečekaně klesl (44,3), což kontrastuje se silnějšími údaji pozorovanými v sousedním Polsku.Tento týden se pozornost zaměří především na údaje o spotřebitelské inflaci za únor, které budou zveřejněny v pátek. Očekává se, že růst spotřebitelských cen, po silnějším než očekávaném lednovém zvýšení, zpomalí. EUR Faktory podporující vyšší úrokové sazby v eurozóně, a tedy i silnější euro, zůstávají beze změn. Na jedné straně inflace nadále překvapuje růstem. Na rozdíl od USA zatím nic nenasvědčuje tomu, že by jádrová inflace dosáhla svého vrcholu, a v únoru tento klíčový ukazatel skutečně vzrostl na nové rekordní maximum.Na druhé straně, čísla o růstu nadále překvapují růstem a dopad rychlého čínského pocovidového oživení se teprve projeví. Sazby v Evropě rostou ještě rychleji než v USA, což připravuje pevnou půdu pro euro. V pondělí budou v centru pozornosti maloobchodní tržby za leden, ale euro se tento týden může do značné míry obchodovat na základě zpráv ze zahraničí.Graf 1: Inflace v eurozóně (2013 - 2023) USD Silná podnikatelská aktivita v indexech PMI a týdenní údaje o počtu nezaměstnaných potvrdily, že americká ekonomika si zatím zvyká na dopad zvyšování sazeb a mírně zrychluje. To přináší možnost 6% vrcholu sazeb Federálního rezervního systému, ačkoli americký dolar z toho tolik neprofituje, protože očekávání zvýšení sazeb v jiných zemích rostou ještě rychleji.Klíčové bude nyní rozhodnutí amerického FEDu, a to především to, zda přejde zpět k opakovanému navyšování úrokových sazeb o 50 bazických bodů na každém svém zasedání, dokud nebude patrný klesající trend v inflačních číslech. Powellova obhajoba v Kongresu tento týden tak bude stejně kritická (ne-li více) jako páteční zpráva o nezaměstnanosti. Vzhledem k nedávné sérii pozitivních překvapení v amerických datech se domníváme, že další jestřábí obrat je téměř zaručen.Graf 2: Údaje ISM PMI pro USA (2013 - 2023)