Slábnoucí euforie z obchodních dohod zasadila americkému dolaru ránu

Zprávy z minulého týdne o masivním Trumpově ústupu od čínských cel podpořily dolar, ale tento nárůst se vytratil a zelená bankovka skončila týden poklesem vůči téměř všem hlavním světovým měnám.

FX Market Updates

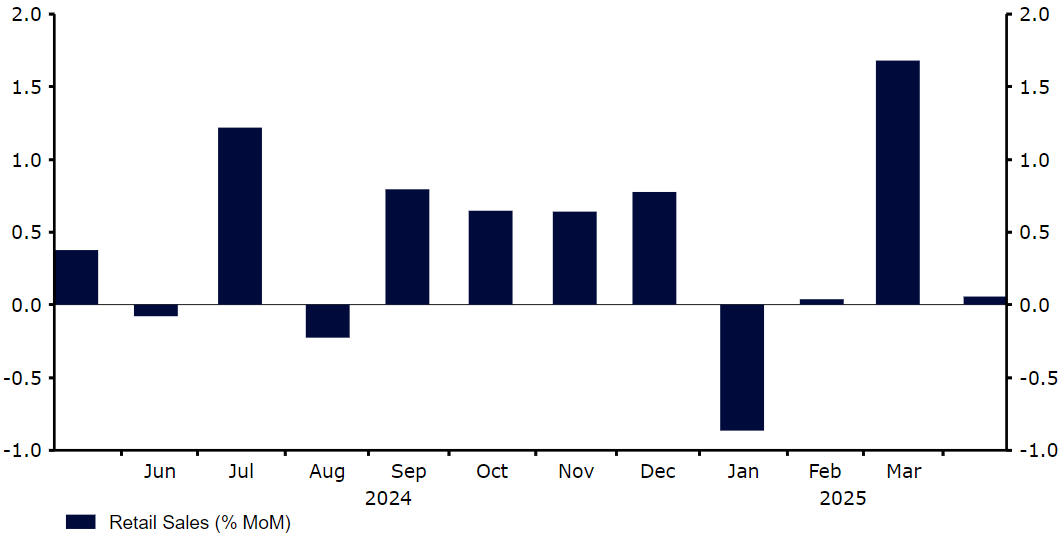

Zprávy z minulého týdne o masivním Trumpově ústupu od čínských cel podpořily dolar, ale tento nárůst se vytratil a zelená bankovka skončila týden poklesem vůči téměř všem hlavním světovým měnám. Pohyby však byly mírné, s výjimkou prudkého nárůstu japonského jenu, který byl jednoznačným vítězem týdne. Riziková aktiva oslavovala zprávy z trhu, zejména pak odklad cel a tím očekávaného vlivu na reálnou ekonomiku. Akcie a úvěry pokračovaly ve spalující rallye z minulého měsíce. Zpráva o snížení ratingu amerického státu agenturou Moody's zasáhla americkou měnu po pátečním uzavření, ale zatím měla na trhy jen omezený dopad.Pozornost se prozatím může přesunout od obchodní války zpět k makroekonomickým a politickým zprávám. Tento týden je program poměrně chudý. Ve světě budou v centru pozornosti především květnové indexy podnikatelské nálady PMI, které budou zveřejněny ve všech hlavních ekonomických oblastech ve čtvrtek. Vzhledem ke zjevnému nesouladu mezi sentimentem a tvrdými daty je lze brát s rezervou. Týden doplní zpráva o dubnové inflaci ze Spojeného království a řada druhořadých zpráv ze Spojených států po Dni osvobození. CZKKoruna si minulý týden vůči euru mírně polepšila, ale stejně jako většina jejích regionálních protějšků se umístila v dolní polovině sledovaného indexu výkonnosti EM. Domácí zprávy z posledních dnů byly v pozadí, většina údajů byla druhořadá. Inflace v dubnu byla bez revize a dosáhla vítaných 1,8 %. Trhy v návaznosti na globální trendy nadále oceňovaly snižování sazeb.Tento týden bude z hlediska domácích zpráv podobně chudý. Úterní index cen výrobců pravděpodobně nerozhýbe situaci. Volatilita koruny zůstává relativně nízká, ale globální zprávy, zejména ohledně obchodních jednání, by přesto mohly měnu ovlivnit, zejména proto, že pozornost by se nyní měla přesunout na vyhlídky na dohodu mezi USA a EU. USDÚdaje o maloobchodních tržbách v USA za duben byly o něco slabší, než se očekávalo, ale nic to nemění na obrazu ekonomiky, která se ukázala být odolnější vůči celnímu šoku. Zejména týdenní počty žádostí o podporu v nezaměstnanosti se nadále pohybují v blízkosti historického dna, což naznačuje, že nedošlo k žádnému významnému propouštění a že americká ekonomika nadále pluje na úrovni velmi blízké plné zaměstnanosti.Větší pozornost trhů však může být věnována obrovskému fiskálnímu deficitu USA, který nemá v době plné zaměstnanosti historický precedens a který se pravděpodobně ještě zvýší s nadcházejícím republikánským snížením daní. Americká vláda bude muset najít kupce pro vlnu nových dluhových emisí právě v době, kdy se zdá, že světový apetit po těchto aktivech klesá. Snížení ratingu agentury Moody's může tuto nerovnováhu výrazně zvýraznit.Graf 1: Maloobchodní tržby v USA (2024 - 2025)

CZKKoruna si minulý týden vůči euru mírně polepšila, ale stejně jako většina jejích regionálních protějšků se umístila v dolní polovině sledovaného indexu výkonnosti EM. Domácí zprávy z posledních dnů byly v pozadí, většina údajů byla druhořadá. Inflace v dubnu byla bez revize a dosáhla vítaných 1,8 %. Trhy v návaznosti na globální trendy nadále oceňovaly snižování sazeb.Tento týden bude z hlediska domácích zpráv podobně chudý. Úterní index cen výrobců pravděpodobně nerozhýbe situaci. Volatilita koruny zůstává relativně nízká, ale globální zprávy, zejména ohledně obchodních jednání, by přesto mohly měnu ovlivnit, zejména proto, že pozornost by se nyní měla přesunout na vyhlídky na dohodu mezi USA a EU. USDÚdaje o maloobchodních tržbách v USA za duben byly o něco slabší, než se očekávalo, ale nic to nemění na obrazu ekonomiky, která se ukázala být odolnější vůči celnímu šoku. Zejména týdenní počty žádostí o podporu v nezaměstnanosti se nadále pohybují v blízkosti historického dna, což naznačuje, že nedošlo k žádnému významnému propouštění a že americká ekonomika nadále pluje na úrovni velmi blízké plné zaměstnanosti.Větší pozornost trhů však může být věnována obrovskému fiskálnímu deficitu USA, který nemá v době plné zaměstnanosti historický precedens a který se pravděpodobně ještě zvýší s nadcházejícím republikánským snížením daní. Americká vláda bude muset najít kupce pro vlnu nových dluhových emisí právě v době, kdy se zdá, že světový apetit po těchto aktivech klesá. Snížení ratingu agentury Moody's může tuto nerovnováhu výrazně zvýraznit.Graf 1: Maloobchodní tržby v USA (2024 - 2025) Zdroj: LSEG Datastream Datum: 19/05/2025 EUREuro vůči americkému dolaru konsoliduje kolem nových úrovní. Společná měna zůstává pevně nad úrovní 1,11 USD, ale odolnost vůči problémům s cly patrná z amerických ekonomických údajů a Trumpův ústup od cel prozatím brání průlomu na vyšší úrovně a je nepravděpodobné, že by zpráva o snížení ratingu USA agenturou Moody's k tomu v nejbližší době stačila.Kromě květnových indexů PMI podnikatelské aktivity, které budou zveřejněny ve čtvrtek, bude ve stejný den zveřejněn zápis z posledního zasedání Evropské centrální banky. V nadcházejících dnech budeme také sledovat projevy řady členů Rady guvernérů včetně Cipolloneho, Lanea a Schnabela. Sázky trhu na snížení sazeb v eurozóně po zprávě o obchodní dohodě mezi USA a Čínou ustoupily a bude zajímavé sledovat, zda se zmírnění obav z růstu projeví v o něco méně holubičím postoji ECB.

Zdroj: LSEG Datastream Datum: 19/05/2025 EUREuro vůči americkému dolaru konsoliduje kolem nových úrovní. Společná měna zůstává pevně nad úrovní 1,11 USD, ale odolnost vůči problémům s cly patrná z amerických ekonomických údajů a Trumpův ústup od cel prozatím brání průlomu na vyšší úrovně a je nepravděpodobné, že by zpráva o snížení ratingu USA agenturou Moody's k tomu v nejbližší době stačila.Kromě květnových indexů PMI podnikatelské aktivity, které budou zveřejněny ve čtvrtek, bude ve stejný den zveřejněn zápis z posledního zasedání Evropské centrální banky. V nadcházejících dnech budeme také sledovat projevy řady členů Rady guvernérů včetně Cipolloneho, Lanea a Schnabela. Sázky trhu na snížení sazeb v eurozóně po zprávě o obchodní dohodě mezi USA a Čínou ustoupily a bude zajímavé sledovat, zda se zmírnění obav z růstu projeví v o něco méně holubičím postoji ECB.

CZKKoruna si minulý týden vůči euru mírně polepšila, ale stejně jako většina jejích regionálních protějšků se umístila v dolní polovině sledovaného indexu výkonnosti EM. Domácí zprávy z posledních dnů byly v pozadí, většina údajů byla druhořadá. Inflace v dubnu byla bez revize a dosáhla vítaných 1,8 %. Trhy v návaznosti na globální trendy nadále oceňovaly snižování sazeb.Tento týden bude z hlediska domácích zpráv podobně chudý. Úterní index cen výrobců pravděpodobně nerozhýbe situaci. Volatilita koruny zůstává relativně nízká, ale globální zprávy, zejména ohledně obchodních jednání, by přesto mohly měnu ovlivnit, zejména proto, že pozornost by se nyní měla přesunout na vyhlídky na dohodu mezi USA a EU. USDÚdaje o maloobchodních tržbách v USA za duben byly o něco slabší, než se očekávalo, ale nic to nemění na obrazu ekonomiky, která se ukázala být odolnější vůči celnímu šoku. Zejména týdenní počty žádostí o podporu v nezaměstnanosti se nadále pohybují v blízkosti historického dna, což naznačuje, že nedošlo k žádnému významnému propouštění a že americká ekonomika nadále pluje na úrovni velmi blízké plné zaměstnanosti.Větší pozornost trhů však může být věnována obrovskému fiskálnímu deficitu USA, který nemá v době plné zaměstnanosti historický precedens a který se pravděpodobně ještě zvýší s nadcházejícím republikánským snížením daní. Americká vláda bude muset najít kupce pro vlnu nových dluhových emisí právě v době, kdy se zdá, že světový apetit po těchto aktivech klesá. Snížení ratingu agentury Moody's může tuto nerovnováhu výrazně zvýraznit.Graf 1: Maloobchodní tržby v USA (2024 - 2025)Zdroj: LSEG Datastream Datum: 19/05/2025 EUREuro vůči americkému dolaru konsoliduje kolem nových úrovní. Společná měna zůstává pevně nad úrovní 1,11 USD, ale odolnost vůči problémům s cly patrná z amerických ekonomických údajů a Trumpův ústup od cel prozatím brání průlomu na vyšší úrovně a je nepravděpodobné, že by zpráva o snížení ratingu USA agenturou Moody's k tomu v nejbližší době stačila.Kromě květnových indexů PMI podnikatelské aktivity, které budou zveřejněny ve čtvrtek, bude ve stejný den zveřejněn zápis z posledního zasedání Evropské centrální banky. V nadcházejících dnech budeme také sledovat projevy řady členů Rady guvernérů včetně Cipolloneho, Lanea a Schnabela. Sázky trhu na snížení sazeb v eurozóně po zprávě o obchodní dohodě mezi USA a Čínou ustoupily a bude zajímavé sledovat, zda se zmírnění obav z růstu projeví v o něco méně holubičím postoji ECB.