Oživení dolaru pokračuje, trhy ovlivňují obavy z inflace

Stále se hromadí důkazy, že celosvětová inflace není ani zdaleka zkrocena, a že dosavadní zvyšování sazeb nebylo dostatečné.

FX Market Updates

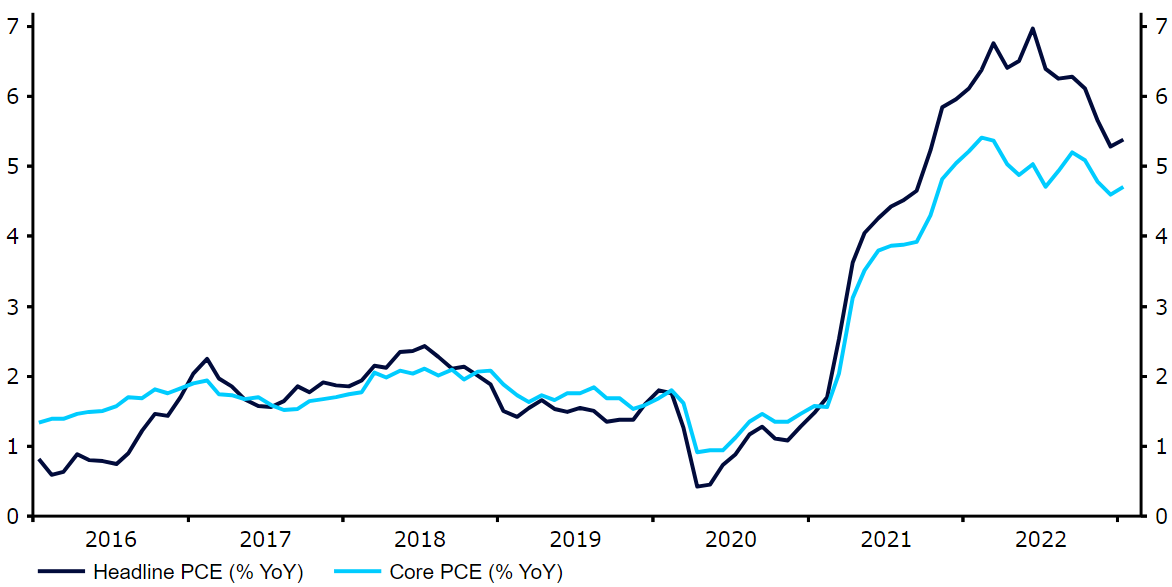

Stále se hromadí důkazy, že celosvětová inflace není ani zdaleka zkrocena, a že dosavadní zvyšování sazeb nebylo dostatečné.Údaje o inflaci jsou opět překvapivé, ekonomický růst se celosvětově zotavuje a trhy práce zůstávají velmi napjaté. V této souvislosti zůstává dosažení 6% hranice sazeb stále pravděpodobnou možností, a to nejen v USA. Trhy možnost berou velmi vážně. Dluhopisy a akcie opět klesají a dolar se zotavuje na pozadí rostoucích očekávání dalšího zvyšování sazeb Federálního rezervního systému a jeho aktuálního postavení jakožto bezpečného přístavu. Dolar silně posílil vůči všem měnám G10 a většině hlavních měn rozvíjejících se trhů.Tento týden se pozornost zaměří na klíčová ekonomická data (zejména z eurozóny), která vyjdou v druhé polovině týdne. Globální indexy ekonomické aktivity PMI budou zveřejněny v pátek, i když by se od již zveřejněných předběžných čísel neměly příliš lišit. Den předtím nás čeká důležitá předběžná zpráva o inflaci z eurozóny za měsíc únor. Další překvapení směrem nahoru může posunout odhadované sazby eurozóny přes 4% úroveň, což může být dle našeho názoru stále skromné vzhledem k úkolu, který stojí před ECB. Očekávali bychom, že by to posílilo euro zpět k nedávného vrcholu. CZK Českou korunu neovlivnily globální obavy z inflace a zhoršením sentimentu na trzích. Díky tomu dokázala zakončit týden vůči euru lépe. Měna však zaostávala za svými nejbližšími regionálními protějšky: HUF a PLN. Polskému zlotému, který byl po mnoho měsíců pod úrovní koruny, se v posledních týdnech podařilo poněkud odskočit, což podle nás mělo nastat již dříve.Po dalším klidném týdnu (co se týče makroekonomických zpráv z České republiky) to vypadá na změnu. Týden začneme úterními daty PPI za leden, které by měly ukázat výrazný pokles inflace výrobců. Ve středu budeme sledovat údaje výrobních PMI za únor a v pátek nás čeká revize údaje o růstu HDP za čtvrté čtvrtletí. EUR Data z eurozóny minulý týden rozptýlila jakékoli představy, že Evropská centrální banka se blíží ke konci cyklu zvyšování úrokových sazeb. Index ekonomické aktivity PMI za únor pozitivně překvapil a podle našeho názoru to fakticky znamená ukončení debat ohledně možnosti recese v eurozóně. Zpráva o inflaci byla revidována směrem nahoru, a to jak v její hlavní, tak v jádrové složce.Tento týden očekáváme předběžnou zprávou o cenách, která (podle nás) opět neukáže žádné známky klesajícího trendu jádrové inflace. ECB, jak jsme očekávali, vyzdvihuje vytrvalost tohoto trendu, což se stává zdrojem obav a ospravedlňuje tak její jestřábí rétoriku. Očekáváme, že tato rétorika brzy zastaví oslabování eura. USD Ekonomická data z USA potvrdila, že ekonomika stále jede na plné obrátky. Údaje o trhu s bydlením i podnikatelské a spotřebitelské nálady pozitivně překvapily. Co je důležitější, preferovaný index inflace Federálního rezervního systému, PCE, neukázal žádný náznak klesajícího trendu. Ve skutečnosti se zdá, že je na vzestupu. Obrázek 1: Americký PCE Index (2016–2023)

CZK Českou korunu neovlivnily globální obavy z inflace a zhoršením sentimentu na trzích. Díky tomu dokázala zakončit týden vůči euru lépe. Měna však zaostávala za svými nejbližšími regionálními protějšky: HUF a PLN. Polskému zlotému, který byl po mnoho měsíců pod úrovní koruny, se v posledních týdnech podařilo poněkud odskočit, což podle nás mělo nastat již dříve.Po dalším klidném týdnu (co se týče makroekonomických zpráv z České republiky) to vypadá na změnu. Týden začneme úterními daty PPI za leden, které by měly ukázat výrazný pokles inflace výrobců. Ve středu budeme sledovat údaje výrobních PMI za únor a v pátek nás čeká revize údaje o růstu HDP za čtvrté čtvrtletí. EUR Data z eurozóny minulý týden rozptýlila jakékoli představy, že Evropská centrální banka se blíží ke konci cyklu zvyšování úrokových sazeb. Index ekonomické aktivity PMI za únor pozitivně překvapil a podle našeho názoru to fakticky znamená ukončení debat ohledně možnosti recese v eurozóně. Zpráva o inflaci byla revidována směrem nahoru, a to jak v její hlavní, tak v jádrové složce.Tento týden očekáváme předběžnou zprávou o cenách, která (podle nás) opět neukáže žádné známky klesajícího trendu jádrové inflace. ECB, jak jsme očekávali, vyzdvihuje vytrvalost tohoto trendu, což se stává zdrojem obav a ospravedlňuje tak její jestřábí rétoriku. Očekáváme, že tato rétorika brzy zastaví oslabování eura. USD Ekonomická data z USA potvrdila, že ekonomika stále jede na plné obrátky. Údaje o trhu s bydlením i podnikatelské a spotřebitelské nálady pozitivně překvapily. Co je důležitější, preferovaný index inflace Federálního rezervního systému, PCE, neukázal žádný náznak klesajícího trendu. Ve skutečnosti se zdá, že je na vzestupu. Obrázek 1: Americký PCE Index (2016–2023) Zdroj: Refinitiv Datastream Datum: 27. 2. 2023 Tento týden zpráv z USA moc není a trhy se zaměřují na další kritický datový bod v týdnu následujícím, zprávu o trhu práce za únor. Tento týden se proto zaměříme na tiskové konference představitelů Federálního rezervního systému. Očekáváme, že většina komunikace opět bude mít jestřábí tón. To zvedne šance alespoň třem dalším zvýšení sazeb o 25 b. b. FOMC na příštích třech měnových zasedáních v březnu, květnu a červnu.

Zdroj: Refinitiv Datastream Datum: 27. 2. 2023 Tento týden zpráv z USA moc není a trhy se zaměřují na další kritický datový bod v týdnu následujícím, zprávu o trhu práce za únor. Tento týden se proto zaměříme na tiskové konference představitelů Federálního rezervního systému. Očekáváme, že většina komunikace opět bude mít jestřábí tón. To zvedne šance alespoň třem dalším zvýšení sazeb o 25 b. b. FOMC na příštích třech měnových zasedáních v březnu, květnu a červnu.

CZK Českou korunu neovlivnily globální obavy z inflace a zhoršením sentimentu na trzích. Díky tomu dokázala zakončit týden vůči euru lépe. Měna však zaostávala za svými nejbližšími regionálními protějšky: HUF a PLN. Polskému zlotému, který byl po mnoho měsíců pod úrovní koruny, se v posledních týdnech podařilo poněkud odskočit, což podle nás mělo nastat již dříve.Po dalším klidném týdnu (co se týče makroekonomických zpráv z České republiky) to vypadá na změnu. Týden začneme úterními daty PPI za leden, které by měly ukázat výrazný pokles inflace výrobců. Ve středu budeme sledovat údaje výrobních PMI za únor a v pátek nás čeká revize údaje o růstu HDP za čtvrté čtvrtletí. EUR Data z eurozóny minulý týden rozptýlila jakékoli představy, že Evropská centrální banka se blíží ke konci cyklu zvyšování úrokových sazeb. Index ekonomické aktivity PMI za únor pozitivně překvapil a podle našeho názoru to fakticky znamená ukončení debat ohledně možnosti recese v eurozóně. Zpráva o inflaci byla revidována směrem nahoru, a to jak v její hlavní, tak v jádrové složce.Tento týden očekáváme předběžnou zprávou o cenách, která (podle nás) opět neukáže žádné známky klesajícího trendu jádrové inflace. ECB, jak jsme očekávali, vyzdvihuje vytrvalost tohoto trendu, což se stává zdrojem obav a ospravedlňuje tak její jestřábí rétoriku. Očekáváme, že tato rétorika brzy zastaví oslabování eura. USD Ekonomická data z USA potvrdila, že ekonomika stále jede na plné obrátky. Údaje o trhu s bydlením i podnikatelské a spotřebitelské nálady pozitivně překvapily. Co je důležitější, preferovaný index inflace Federálního rezervního systému, PCE, neukázal žádný náznak klesajícího trendu. Ve skutečnosti se zdá, že je na vzestupu. Obrázek 1: Americký PCE Index (2016–2023)Zdroj: Refinitiv Datastream Datum: 27. 2. 2023 Tento týden zpráv z USA moc není a trhy se zaměřují na další kritický datový bod v týdnu následujícím, zprávu o trhu práce za únor. Tento týden se proto zaměříme na tiskové konference představitelů Federálního rezervního systému. Očekáváme, že většina komunikace opět bude mít jestřábí tón. To zvedne šance alespoň třem dalším zvýšení sazeb o 25 b. b. FOMC na příštích třech měnových zasedáních v březnu, květnu a červnu.