Dolar se vrací zpět po extrémně silném reportu o zaměstnanosti

Minulý týden proběhla zasedání centrálních bank tzv. „velké trojky“. Sazby byly zvýšeny v souladu s očekáváním trhu a trh nakonec interpretoval komunikaci jako obecně holubičí.

FX Market Updates

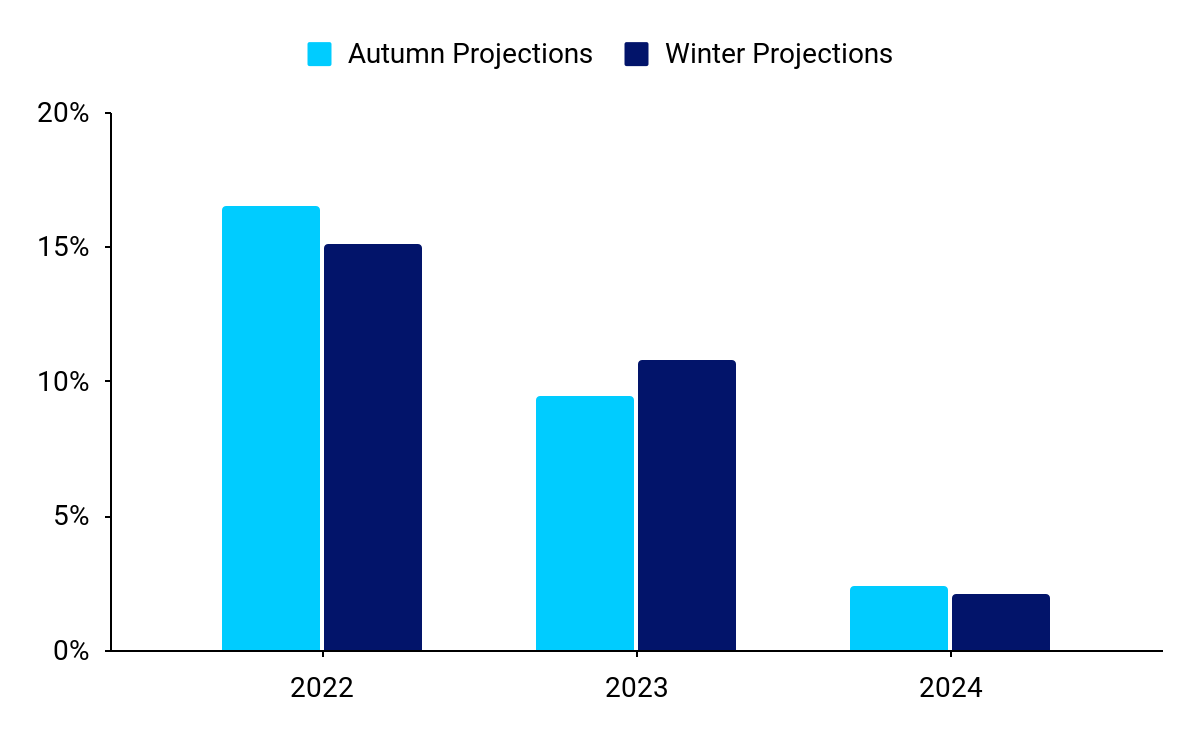

Minulý týden proběhla zasedání centrálních bank tzv. „velké trojky“. Sazby byly zvýšeny v souladu s očekáváním trhu a trh nakonec interpretoval komunikaci jako obecně holubičí.Na měnových trzích však tato oznámení poněkud zastínila lednová zpráva o trhu práce v USA, která sfoukla všechna očekávání a poslala v pátek úrokové sazby a dolar prudce nahoru. Nejenže se americký trh práce neuvolňuje navzdory zpřísňování Fedu, ale zdá se, že se naopak posunul na novou vyšší úroveň. Dolar minulý týden překonal ukazatel výkonnosti G10, i když měny rozvíjejících se trhů se držely poměrně dobře, zejména ty v Asii, které jsou připraveny těžit z konce politiky nulového COVID v Číně.Vzhledem k tomu, že Fed je připraven uvolnit brzdu, zatímco ECB má stále před sebou ještě značné zpřísňování, mělo by prostředí zůstat obecně pozitivní vůči euru, a to i přes pokles z minulého týdne. Nejistota je však vysoká a všechny centrální banky se budou posedle zabývat nadcházejícími údaji o inflaci. Tento týden nejsou k dispozici žádná taková data z hlavních ekonomických oblastí, takže se místo toho zaměříme na řadu projevů představitelů hlavních centrálních bank. Jedinou výjimkou budou lednová data CPI z Číny v pátek, kde očekáváme, že inflace rychle poroste a bude se blížit k úrovním převládajícím jinde, když jsou teď opatření proti covidu minulostí. CZK Česká koruna minulý týden pokračovala ve svém neúprosném posilování a vůči euru dosáhla dalšího 14letého maxima. I když se celosvětově investoři soustředili na zasedání centrální banky G3 a data z amerického trhu práce, z Česka bylo mnoho novinek, které stojí za zmínku. HDP za čtvrté čtvrtletí potvrdilo, že země upadla do technické recese, která je definována jako dvě po sobě jdoucí čtvrtletí záporného čtvrtletního růstu. Přesto překonal očekávání a míra poklesu o 0,3 % byla jen poloviční oproti tomu, co konsenzus naznačoval. Údaje PMI byly podobně pozitivní – ačkoli aktivita ve zpracovatelském sektoru nadále klesala, index zůstal výše, než se očekávalo, na 44,6 v lednu z 42,6 v předchozím měsíci. Data vykreslují obraz ekonomiky ve stavu poklesu, ale ne nijak zvlášť závažného.Česká národní banka podle očekávání minulý týden nezměnila úrokové sazby. Vyslalo však jestřábí zprávu, kdy guvernér Michl chválil silnou korunu a naznačil, že bankovní rada podporuje stabilitu sazeb. Důležité je, že naznačil, že očekávání trhů ohledně snížení jsou zavádějící, a uvedl, že očekává, že úrokové sazby zůstanou vyšší, než jaké jsou v současnosti. Předpovědi banky se změnily jen nepatrně. Při pohledu na letošní rok ČNB nyní předpovídá poněkud mělčí recesi než na podzim (-0,3 % vs. -0,7 %), vyšší inflaci (10,8 % vs. 9,1 %) a mírně silnější korunu (EUR/CZK: 24,5 vs. 24.8).Obrázek 1: Prognózy inflace ČNB (zima vs. podzim)

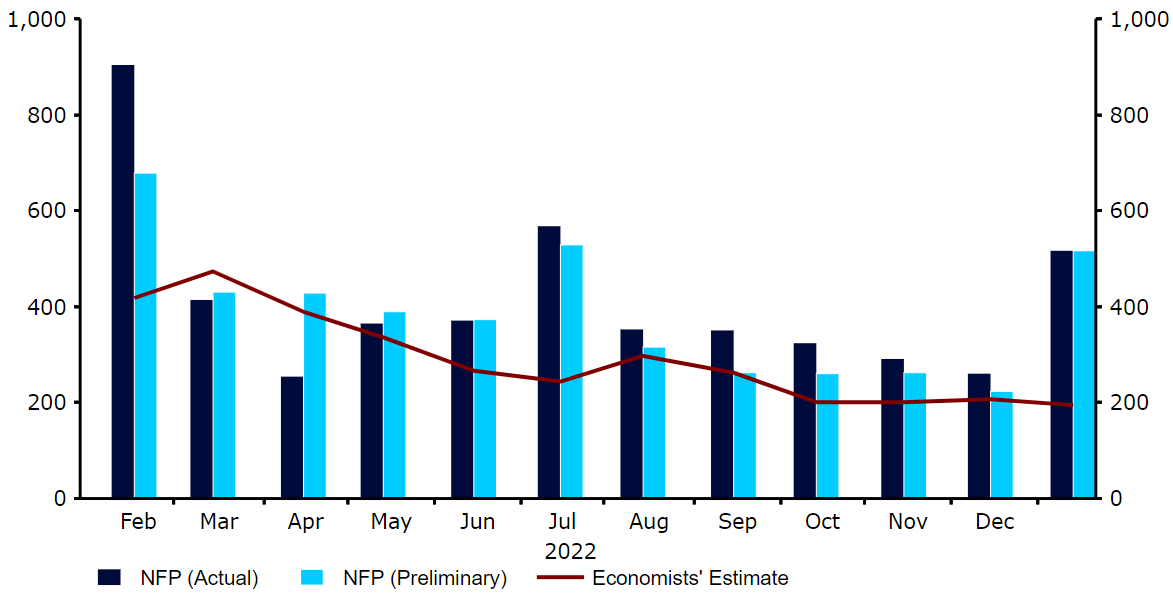

CZK Česká koruna minulý týden pokračovala ve svém neúprosném posilování a vůči euru dosáhla dalšího 14letého maxima. I když se celosvětově investoři soustředili na zasedání centrální banky G3 a data z amerického trhu práce, z Česka bylo mnoho novinek, které stojí za zmínku. HDP za čtvrté čtvrtletí potvrdilo, že země upadla do technické recese, která je definována jako dvě po sobě jdoucí čtvrtletí záporného čtvrtletního růstu. Přesto překonal očekávání a míra poklesu o 0,3 % byla jen poloviční oproti tomu, co konsenzus naznačoval. Údaje PMI byly podobně pozitivní – ačkoli aktivita ve zpracovatelském sektoru nadále klesala, index zůstal výše, než se očekávalo, na 44,6 v lednu z 42,6 v předchozím měsíci. Data vykreslují obraz ekonomiky ve stavu poklesu, ale ne nijak zvlášť závažného.Česká národní banka podle očekávání minulý týden nezměnila úrokové sazby. Vyslalo však jestřábí zprávu, kdy guvernér Michl chválil silnou korunu a naznačil, že bankovní rada podporuje stabilitu sazeb. Důležité je, že naznačil, že očekávání trhů ohledně snížení jsou zavádějící, a uvedl, že očekává, že úrokové sazby zůstanou vyšší, než jaké jsou v současnosti. Předpovědi banky se změnily jen nepatrně. Při pohledu na letošní rok ČNB nyní předpovídá poněkud mělčí recesi než na podzim (-0,3 % vs. -0,7 %), vyšší inflaci (10,8 % vs. 9,1 %) a mírně silnější korunu (EUR/CZK: 24,5 vs. 24.8).Obrázek 1: Prognózy inflace ČNB (zima vs. podzim) Zdroj: Česká národní banka Datum: 6. 2. 2022Přestože se nám koruna zdá nadhodnocená, závan odolnosti v ekonomických datech a jestřábí ČNB může znamenat, že měna má v blízké době lepší šanci udržet své zisky, než jsme si dosud mysleli.Ekonomický kalendář tohoto týdne je po okraj naplněn daty. Hlavní pozornost bude věnována pátečnímu tisku inflace za leden, u kterého se očekává prudký nárůst kvůli novým ceníkům a změnám regulovaných cen. Nejistota ohledně těchto údajů je však obzvláště vysoká. EUR Zdá se, že eurozóna se v posledním čtvrtletí roku 2022 vyhnula recesi. ECB to potvrdila zvýšením sazeb o 50 bazických bodů, jak se očekávalo. Trochu nás zarazila interpretace trhu z minulého týdne, která byla investory vnímána jako holubičí. Další velké zvýšení bylo avizováno na březnové zasedání a Lagardeová se opakovaně zmiňovala o odolnosti jádrové inflace, což je problém, na který už nějakou dobu upozorňujeme.V každém případě, stejně jako jinde, budou klíčové v nadcházejících měsících nadcházející tisky inflace v eurozóně. Všimli jsme si, že lednová zpráva z tohoto týdne přinesla další překvapení, když jádrová inflace zůstala na historickém maximu 5,2 %. USD Tisková konference předsedy Powella po schůzce FOMC byla interpretována jako holubičí, ale silná data zveřejněná v pátek rychle způsobila, že tyto závěry se staly zastaralé. Zdá se, že americký trh práce skutečně zrychluje. Kromě pátečního trháku ve vytváření pracovních míst a počtu nezaměstnanosti, rekordně vysoký počet volných pracovních míst a rekordně nízký počet žádostí o nezaměstnanost naznačují, že se situace, pokud vůbec, zpřísnila navzdory výraznému zvýšení sazeb ze strany Federálního rezervního systému. Čísla podnikatelského sentimentu ISM také prudce vzrostla na úroveň odpovídající podmínkám boomu.Obrázek 2: Nezemědělské mzdy v USA (2022–2023)

Zdroj: Česká národní banka Datum: 6. 2. 2022Přestože se nám koruna zdá nadhodnocená, závan odolnosti v ekonomických datech a jestřábí ČNB může znamenat, že měna má v blízké době lepší šanci udržet své zisky, než jsme si dosud mysleli.Ekonomický kalendář tohoto týdne je po okraj naplněn daty. Hlavní pozornost bude věnována pátečnímu tisku inflace za leden, u kterého se očekává prudký nárůst kvůli novým ceníkům a změnám regulovaných cen. Nejistota ohledně těchto údajů je však obzvláště vysoká. EUR Zdá se, že eurozóna se v posledním čtvrtletí roku 2022 vyhnula recesi. ECB to potvrdila zvýšením sazeb o 50 bazických bodů, jak se očekávalo. Trochu nás zarazila interpretace trhu z minulého týdne, která byla investory vnímána jako holubičí. Další velké zvýšení bylo avizováno na březnové zasedání a Lagardeová se opakovaně zmiňovala o odolnosti jádrové inflace, což je problém, na který už nějakou dobu upozorňujeme.V každém případě, stejně jako jinde, budou klíčové v nadcházejících měsících nadcházející tisky inflace v eurozóně. Všimli jsme si, že lednová zpráva z tohoto týdne přinesla další překvapení, když jádrová inflace zůstala na historickém maximu 5,2 %. USD Tisková konference předsedy Powella po schůzce FOMC byla interpretována jako holubičí, ale silná data zveřejněná v pátek rychle způsobila, že tyto závěry se staly zastaralé. Zdá se, že americký trh práce skutečně zrychluje. Kromě pátečního trháku ve vytváření pracovních míst a počtu nezaměstnanosti, rekordně vysoký počet volných pracovních míst a rekordně nízký počet žádostí o nezaměstnanost naznačují, že se situace, pokud vůbec, zpřísnila navzdory výraznému zvýšení sazeb ze strany Federálního rezervního systému. Čísla podnikatelského sentimentu ISM také prudce vzrostla na úroveň odpovídající podmínkám boomu.Obrázek 2: Nezemědělské mzdy v USA (2022–2023) Zdroj: Refinitiv Datastream Datum: 30. 1. 2023Vzhledem k tomu, že se všeobecně očekává zvýšení o 25 bazických bodů, klíčem k zasedání Fedu bude Powellova rétorika během tiskové konference po zasedání. Ekonomika v poslední době vydala smíšené signály, ale vzhledem k tomu, že počet žádostí o podporu v nezaměstnanosti se blíží historickému minimu a málo nasvědčuje tomu, že napjatost na trhu práce se zmírňuje. Očekáváme, že předseda Powell navrhne sazby na úrovni 5 % nebo vyšší. Pozitivní vývoj inflace však znamená, že Fed bude moci velmi brzy zaujmout vyčkávací postoj, na rozdíl od svých protějšků za Atlantikem.

Zdroj: Refinitiv Datastream Datum: 30. 1. 2023Vzhledem k tomu, že se všeobecně očekává zvýšení o 25 bazických bodů, klíčem k zasedání Fedu bude Powellova rétorika během tiskové konference po zasedání. Ekonomika v poslední době vydala smíšené signály, ale vzhledem k tomu, že počet žádostí o podporu v nezaměstnanosti se blíží historickému minimu a málo nasvědčuje tomu, že napjatost na trhu práce se zmírňuje. Očekáváme, že předseda Powell navrhne sazby na úrovni 5 % nebo vyšší. Pozitivní vývoj inflace však znamená, že Fed bude moci velmi brzy zaujmout vyčkávací postoj, na rozdíl od svých protějšků za Atlantikem.

CZK Česká koruna minulý týden pokračovala ve svém neúprosném posilování a vůči euru dosáhla dalšího 14letého maxima. I když se celosvětově investoři soustředili na zasedání centrální banky G3 a data z amerického trhu práce, z Česka bylo mnoho novinek, které stojí za zmínku. HDP za čtvrté čtvrtletí potvrdilo, že země upadla do technické recese, která je definována jako dvě po sobě jdoucí čtvrtletí záporného čtvrtletního růstu. Přesto překonal očekávání a míra poklesu o 0,3 % byla jen poloviční oproti tomu, co konsenzus naznačoval. Údaje PMI byly podobně pozitivní – ačkoli aktivita ve zpracovatelském sektoru nadále klesala, index zůstal výše, než se očekávalo, na 44,6 v lednu z 42,6 v předchozím měsíci. Data vykreslují obraz ekonomiky ve stavu poklesu, ale ne nijak zvlášť závažného.Česká národní banka podle očekávání minulý týden nezměnila úrokové sazby. Vyslalo však jestřábí zprávu, kdy guvernér Michl chválil silnou korunu a naznačil, že bankovní rada podporuje stabilitu sazeb. Důležité je, že naznačil, že očekávání trhů ohledně snížení jsou zavádějící, a uvedl, že očekává, že úrokové sazby zůstanou vyšší, než jaké jsou v současnosti. Předpovědi banky se změnily jen nepatrně. Při pohledu na letošní rok ČNB nyní předpovídá poněkud mělčí recesi než na podzim (-0,3 % vs. -0,7 %), vyšší inflaci (10,8 % vs. 9,1 %) a mírně silnější korunu (EUR/CZK: 24,5 vs. 24.8).Obrázek 1: Prognózy inflace ČNB (zima vs. podzim)Zdroj: Česká národní banka Datum: 6. 2. 2022Přestože se nám koruna zdá nadhodnocená, závan odolnosti v ekonomických datech a jestřábí ČNB může znamenat, že měna má v blízké době lepší šanci udržet své zisky, než jsme si dosud mysleli.Ekonomický kalendář tohoto týdne je po okraj naplněn daty. Hlavní pozornost bude věnována pátečnímu tisku inflace za leden, u kterého se očekává prudký nárůst kvůli novým ceníkům a změnám regulovaných cen. Nejistota ohledně těchto údajů je však obzvláště vysoká. EUR Zdá se, že eurozóna se v posledním čtvrtletí roku 2022 vyhnula recesi. ECB to potvrdila zvýšením sazeb o 50 bazických bodů, jak se očekávalo. Trochu nás zarazila interpretace trhu z minulého týdne, která byla investory vnímána jako holubičí. Další velké zvýšení bylo avizováno na březnové zasedání a Lagardeová se opakovaně zmiňovala o odolnosti jádrové inflace, což je problém, na který už nějakou dobu upozorňujeme.V každém případě, stejně jako jinde, budou klíčové v nadcházejících měsících nadcházející tisky inflace v eurozóně. Všimli jsme si, že lednová zpráva z tohoto týdne přinesla další překvapení, když jádrová inflace zůstala na historickém maximu 5,2 %. USD Tisková konference předsedy Powella po schůzce FOMC byla interpretována jako holubičí, ale silná data zveřejněná v pátek rychle způsobila, že tyto závěry se staly zastaralé. Zdá se, že americký trh práce skutečně zrychluje. Kromě pátečního trháku ve vytváření pracovních míst a počtu nezaměstnanosti, rekordně vysoký počet volných pracovních míst a rekordně nízký počet žádostí o nezaměstnanost naznačují, že se situace, pokud vůbec, zpřísnila navzdory výraznému zvýšení sazeb ze strany Federálního rezervního systému. Čísla podnikatelského sentimentu ISM také prudce vzrostla na úroveň odpovídající podmínkám boomu.Obrázek 2: Nezemědělské mzdy v USA (2022–2023)Zdroj: Refinitiv Datastream Datum: 30. 1. 2023Vzhledem k tomu, že se všeobecně očekává zvýšení o 25 bazických bodů, klíčem k zasedání Fedu bude Powellova rétorika během tiskové konference po zasedání. Ekonomika v poslední době vydala smíšené signály, ale vzhledem k tomu, že počet žádostí o podporu v nezaměstnanosti se blíží historickému minimu a málo nasvědčuje tomu, že napjatost na trhu práce se zmírňuje. Očekáváme, že předseda Powell navrhne sazby na úrovni 5 % nebo vyšší. Pozitivní vývoj inflace však znamená, že Fed bude moci velmi brzy zaujmout vyčkávací postoj, na rozdíl od svých protějšků za Atlantikem.