Amérique latine : zoom sur le real brésilien et le peso mexicain

La pandémie de covid-19 a frappé très durement l’Amérique latine depuis le début de la crise.Les autorités de la région ont, pour la plupart, eu du mal à contenir des niveaux très importants de contagion virale.

Analyse du marché des devises

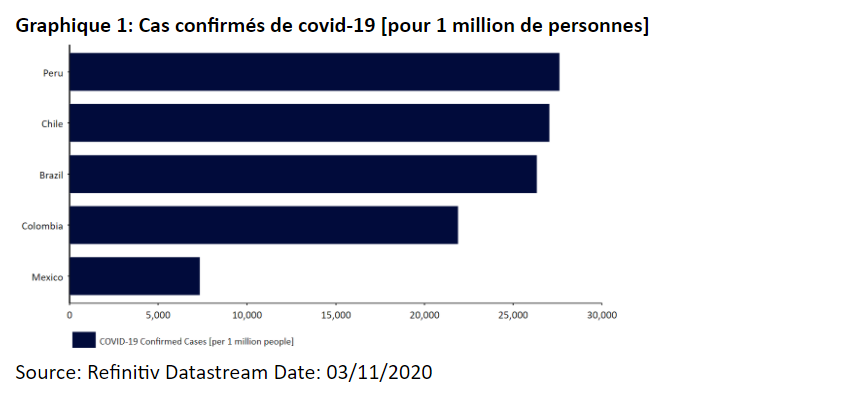

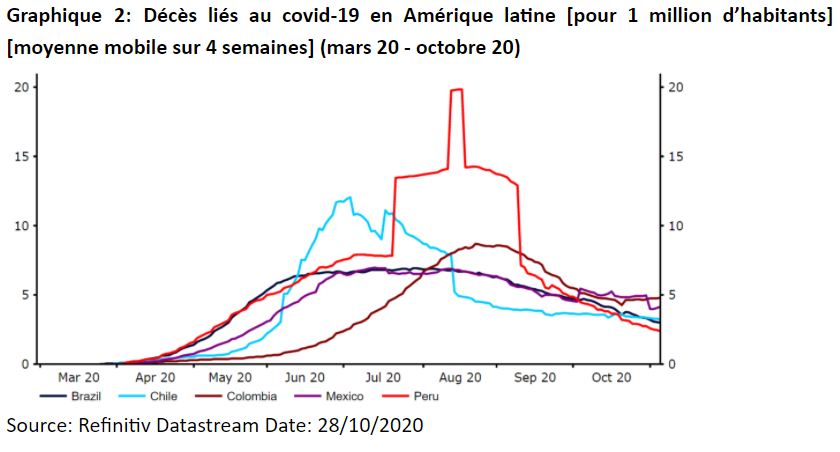

La pandémie de covid-19 a frappé très durement l’Amérique latine depuis le début de la crise.Les autorités de la région ont, pour la plupart, eu du mal à contenir des niveaux très importants de contagion virale. En pourcentage de la population, le Pérou et le Chili sont les pays les plus touchés (Graphique 1), même si cela ne tient pas compte du nombre limité de tests effectués au Mexique jusqu'à présent (environ 19 000 tests pour 1 million de personnes contre 139 000 au Pérou et 234 000 au Chili). Les décès dus au covid-19 en pourcentage de la population place également le Pérou comme le pays le plus touché de la région. Ces informations tendent à donner une représentation plus précise de la gravité de la propagation du virus dans les pays où les niveaux de dépistage sont insuffisants. À l'exception du micro-état de Saint-Marin et de la Belgique, le Pérou compte ainsi actuellement le plus grand nombre de décès des suites du covid-19 par habitant au monde (1 044 pour 1 million d'habitants) selon les compteurs mondiaux. Le Brésil (752), le Chili (746) et le Mexique (712) ne sont pas très loin derrière. La Colombie, quant à elle, a le moins de décès à ce jour (620 pour 1 million d'habitants).

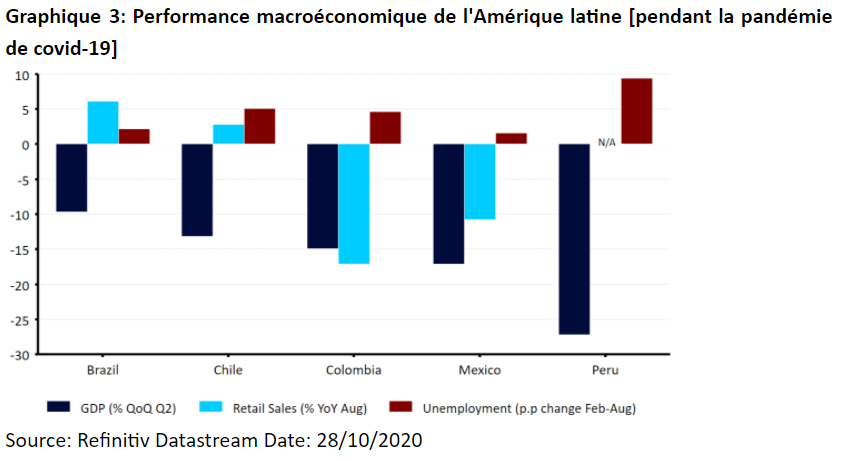

Les décès dus au covid-19 en pourcentage de la population place également le Pérou comme le pays le plus touché de la région. Ces informations tendent à donner une représentation plus précise de la gravité de la propagation du virus dans les pays où les niveaux de dépistage sont insuffisants. À l'exception du micro-état de Saint-Marin et de la Belgique, le Pérou compte ainsi actuellement le plus grand nombre de décès des suites du covid-19 par habitant au monde (1 044 pour 1 million d'habitants) selon les compteurs mondiaux. Le Brésil (752), le Chili (746) et le Mexique (712) ne sont pas très loin derrière. La Colombie, quant à elle, a le moins de décès à ce jour (620 pour 1 million d'habitants). Comme partout dans le monde, les différentes mesures nationales et régionales mises en place pour limiter la propagation du virus ont pesé de manière significative sur l’activité économique en Amérique latine. En raison d’un confinement beaucoup plus strict, l’économie péruvienne a enregistré la plus forte contraction au deuxième trimestre de l’année (-27,2% T / T), le Brésil (-9,7%) quant à lui a le mieux résisté en enregistrant la plus faible contraction. Depuis lors, nous avons assisté à un rebond généralisé de la production économique dans la région, les restrictions ayant été progressivement levées. Les dépenses de consommation, représentées par les ventes au détail, ont fortement rebondi dans certains cas (notamment au Brésil et au Chili), où des plans importants de soutien budgétaire ont été mis en place par les gouvernements, et sont restés modérés dans d'autres (comme la Colombie et le Mexique). Le chômage s'est atténué depuis le pic de la crise, bien qu'il reste élevé dans la région et au-dessus des niveaux d'avant la pandémie, le Pérou a été particulièrement touché (+9,4 %).

Comme partout dans le monde, les différentes mesures nationales et régionales mises en place pour limiter la propagation du virus ont pesé de manière significative sur l’activité économique en Amérique latine. En raison d’un confinement beaucoup plus strict, l’économie péruvienne a enregistré la plus forte contraction au deuxième trimestre de l’année (-27,2% T / T), le Brésil (-9,7%) quant à lui a le mieux résisté en enregistrant la plus faible contraction. Depuis lors, nous avons assisté à un rebond généralisé de la production économique dans la région, les restrictions ayant été progressivement levées. Les dépenses de consommation, représentées par les ventes au détail, ont fortement rebondi dans certains cas (notamment au Brésil et au Chili), où des plans importants de soutien budgétaire ont été mis en place par les gouvernements, et sont restés modérés dans d'autres (comme la Colombie et le Mexique). Le chômage s'est atténué depuis le pic de la crise, bien qu'il reste élevé dans la région et au-dessus des niveaux d'avant la pandémie, le Pérou a été particulièrement touché (+9,4 %). Le déclenchement de la pandémie a créé un environnement de réduction importante du risque sur les marchés financiers au cours du premier trimestre de 2020. Alors que la plupart des devises des marchés émergents ont rebondi depuis leur chute, la majorité continue de se négocier à la baisse par rapport au dollar américain depuis le début de l'année. Le peso chilien (CLP) s'est révélé le plus résistant et a pratiquement effacé ces pertes par rapport au dollar depuis le début de l’année (Graphique 4). En revanche, le real brésilien s'est vendu de manière agressive au cours des derniers mois et a été l'une des devises les moins performantes au monde cette année.Nous pensons que ces ventes ont laissé les cinq devises à des niveaux qui ne sont pas nécessairement justifiés par les fondamentaux économiques. Nous prévoyons donc un rebond de ces devises par rapport au dollar américain d'ici la fin 2021, compte tenu notamment d'une reprise de l'appétit pour le risque une fois la pandémie mondiale maîtrisée. Nous pensons que la majeure partie de ces gains arrivera d'ici la fin du premier trimestre 2021, lorsque des avancées sur le déploiement d'un vaccin seront visibles. Une résurgence du virus dans la région dans les mois à venir présente cependant un risque baissier pour ces devises.

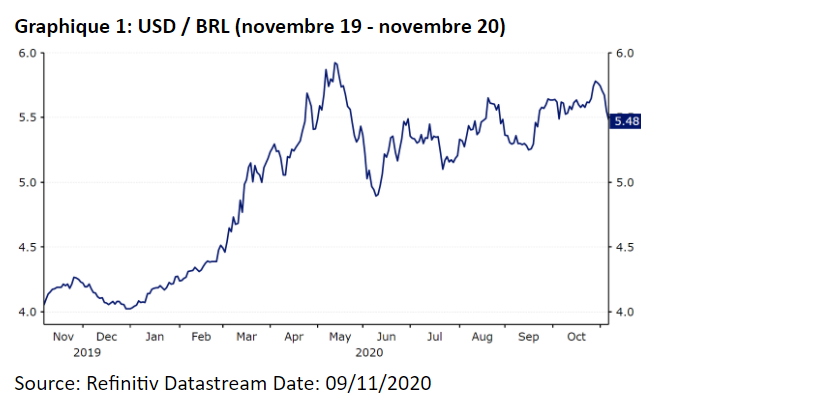

Le déclenchement de la pandémie a créé un environnement de réduction importante du risque sur les marchés financiers au cours du premier trimestre de 2020. Alors que la plupart des devises des marchés émergents ont rebondi depuis leur chute, la majorité continue de se négocier à la baisse par rapport au dollar américain depuis le début de l'année. Le peso chilien (CLP) s'est révélé le plus résistant et a pratiquement effacé ces pertes par rapport au dollar depuis le début de l’année (Graphique 4). En revanche, le real brésilien s'est vendu de manière agressive au cours des derniers mois et a été l'une des devises les moins performantes au monde cette année.Nous pensons que ces ventes ont laissé les cinq devises à des niveaux qui ne sont pas nécessairement justifiés par les fondamentaux économiques. Nous prévoyons donc un rebond de ces devises par rapport au dollar américain d'ici la fin 2021, compte tenu notamment d'une reprise de l'appétit pour le risque une fois la pandémie mondiale maîtrisée. Nous pensons que la majeure partie de ces gains arrivera d'ici la fin du premier trimestre 2021, lorsque des avancées sur le déploiement d'un vaccin seront visibles. Une résurgence du virus dans la région dans les mois à venir présente cependant un risque baissier pour ces devises. La gestion critiquée de la pandémie par les autorités brésiliennes est à l’origine d’une grande partie de l’effondrement du real au deuxième trimestre de l’année. Le président d'extrême droite Jair Bolsonaro a adopté une approche polémique pour faire face à la pandémie de covid-19, encourageant activement les gens à défier la distanciation sociale, à ignorer le confinement régional et à participer à de grands rassemblements. Il a également donné son feu vert pour la distribution en masse de la chloroquine, malgré le manque de preuves scientifiques quant à son efficacité face au virus.Le Brésil a maintenant accumulé le troisième plus grand nombre de contaminations dans le monde, plus de 5,5 millions et plus de 160 000 décès au moment de la rédaction de cet article. Ces chiffres sont probablement beaucoup plus élevés en réalité car le nombre de tests reste relativement limité ; 103 tests effectués pour 1 000 personnes contre 450 pour 1 000 aux États-Unis. Les nouvelles contaminations ont cependant commencé à s'atténuer progressivement au Brésil au cours des dernières semaines, bien que la décrue soit assez lente. La moyenne mobile sur une semaine des décès causés par le virus a également ralenti, mais à nouveau très progressivement et à un rythme beaucoup plus lent que celui observé dans les pays développés.Les rapports selon lesquels la majorité de la population de certaines des plus grandes villes du Brésil ont ignoré les consignes d’isolement auraient probablement contribué à propager le virus à un rythme plus rapide que dans une grande partie du monde. Cette incapacité à contenir le nombre de nouvelles infections risque d'ancrer le Brésil dans une période de récession prolongée. Le Brésil est entré en récession au 2ème trimestre, affichant une contraction record de 9,7% en rythme trimestriel. Depuis lors, les données d'activité se sont montrées encourageantes, notamment le retour des ventes au détail en territoire positif des mois de mai à août. Les ventes ont augmenté de 6,1% en rythme annuel en août, en raison d'un assouplissement des restrictions et des mesures de relance budgétaire ciblant les familles à faible revenu. La dynamique de l'activité des dépenses de consommation semble toutefois s'atténuer et devrait encore ralentir si le soutien budgétaire s’arrête avant la fin de l'année, comme cela est prévu.

La gestion critiquée de la pandémie par les autorités brésiliennes est à l’origine d’une grande partie de l’effondrement du real au deuxième trimestre de l’année. Le président d'extrême droite Jair Bolsonaro a adopté une approche polémique pour faire face à la pandémie de covid-19, encourageant activement les gens à défier la distanciation sociale, à ignorer le confinement régional et à participer à de grands rassemblements. Il a également donné son feu vert pour la distribution en masse de la chloroquine, malgré le manque de preuves scientifiques quant à son efficacité face au virus.Le Brésil a maintenant accumulé le troisième plus grand nombre de contaminations dans le monde, plus de 5,5 millions et plus de 160 000 décès au moment de la rédaction de cet article. Ces chiffres sont probablement beaucoup plus élevés en réalité car le nombre de tests reste relativement limité ; 103 tests effectués pour 1 000 personnes contre 450 pour 1 000 aux États-Unis. Les nouvelles contaminations ont cependant commencé à s'atténuer progressivement au Brésil au cours des dernières semaines, bien que la décrue soit assez lente. La moyenne mobile sur une semaine des décès causés par le virus a également ralenti, mais à nouveau très progressivement et à un rythme beaucoup plus lent que celui observé dans les pays développés.Les rapports selon lesquels la majorité de la population de certaines des plus grandes villes du Brésil ont ignoré les consignes d’isolement auraient probablement contribué à propager le virus à un rythme plus rapide que dans une grande partie du monde. Cette incapacité à contenir le nombre de nouvelles infections risque d'ancrer le Brésil dans une période de récession prolongée. Le Brésil est entré en récession au 2ème trimestre, affichant une contraction record de 9,7% en rythme trimestriel. Depuis lors, les données d'activité se sont montrées encourageantes, notamment le retour des ventes au détail en territoire positif des mois de mai à août. Les ventes ont augmenté de 6,1% en rythme annuel en août, en raison d'un assouplissement des restrictions et des mesures de relance budgétaire ciblant les familles à faible revenu. La dynamique de l'activité des dépenses de consommation semble toutefois s'atténuer et devrait encore ralentir si le soutien budgétaire s’arrête avant la fin de l'année, comme cela est prévu.

Les décès dus au covid-19 en pourcentage de la population place également le Pérou comme le pays le plus touché de la région. Ces informations tendent à donner une représentation plus précise de la gravité de la propagation du virus dans les pays où les niveaux de dépistage sont insuffisants. À l'exception du micro-état de Saint-Marin et de la Belgique, le Pérou compte ainsi actuellement le plus grand nombre de décès des suites du covid-19 par habitant au monde (1 044 pour 1 million d'habitants) selon les compteurs mondiaux. Le Brésil (752), le Chili (746) et le Mexique (712) ne sont pas très loin derrière. La Colombie, quant à elle, a le moins de décès à ce jour (620 pour 1 million d'habitants).Comme partout dans le monde, les différentes mesures nationales et régionales mises en place pour limiter la propagation du virus ont pesé de manière significative sur l’activité économique en Amérique latine. En raison d’un confinement beaucoup plus strict, l’économie péruvienne a enregistré la plus forte contraction au deuxième trimestre de l’année (-27,2% T / T), le Brésil (-9,7%) quant à lui a le mieux résisté en enregistrant la plus faible contraction. Depuis lors, nous avons assisté à un rebond généralisé de la production économique dans la région, les restrictions ayant été progressivement levées. Les dépenses de consommation, représentées par les ventes au détail, ont fortement rebondi dans certains cas (notamment au Brésil et au Chili), où des plans importants de soutien budgétaire ont été mis en place par les gouvernements, et sont restés modérés dans d'autres (comme la Colombie et le Mexique). Le chômage s'est atténué depuis le pic de la crise, bien qu'il reste élevé dans la région et au-dessus des niveaux d'avant la pandémie, le Pérou a été particulièrement touché (+9,4 %).Le déclenchement de la pandémie a créé un environnement de réduction importante du risque sur les marchés financiers au cours du premier trimestre de 2020. Alors que la plupart des devises des marchés émergents ont rebondi depuis leur chute, la majorité continue de se négocier à la baisse par rapport au dollar américain depuis le début de l'année. Le peso chilien (CLP) s'est révélé le plus résistant et a pratiquement effacé ces pertes par rapport au dollar depuis le début de l’année (Graphique 4). En revanche, le real brésilien s'est vendu de manière agressive au cours des derniers mois et a été l'une des devises les moins performantes au monde cette année.Nous pensons que ces ventes ont laissé les cinq devises à des niveaux qui ne sont pas nécessairement justifiés par les fondamentaux économiques. Nous prévoyons donc un rebond de ces devises par rapport au dollar américain d'ici la fin 2021, compte tenu notamment d'une reprise de l'appétit pour le risque une fois la pandémie mondiale maîtrisée. Nous pensons que la majeure partie de ces gains arrivera d'ici la fin du premier trimestre 2021, lorsque des avancées sur le déploiement d'un vaccin seront visibles. Une résurgence du virus dans la région dans les mois à venir présente cependant un risque baissier pour ces devises.Real brésilien (BRL)

Le real brésilien (BRL) a été l'une des devises les moins performantes au monde depuis que la covid-19 est devenue une pandémie mondiale.La devise a perdu jusqu’à un tiers de sa valeur par rapport au dollar américain. Les investisseurs se sont précipités vers les actifs jugés moins risqués et ont donc mécaniquement pénalisé celles présentant un risque plus élevé au cours du premier semestre 2020. La devise a rebondi brusquement jusqu'au début du mois de juin, bien qu'elle ait de nouveau été vendue au cours des quatres derniers mois jusqu'à la fin octobre. Le real s'est cependant fortement redressé suite aux élections américaines (Graphique 1).La gestion critiquée de la pandémie par les autorités brésiliennes est à l’origine d’une grande partie de l’effondrement du real au deuxième trimestre de l’année. Le président d'extrême droite Jair Bolsonaro a adopté une approche polémique pour faire face à la pandémie de covid-19, encourageant activement les gens à défier la distanciation sociale, à ignorer le confinement régional et à participer à de grands rassemblements. Il a également donné son feu vert pour la distribution en masse de la chloroquine, malgré le manque de preuves scientifiques quant à son efficacité face au virus.Le Brésil a maintenant accumulé le troisième plus grand nombre de contaminations dans le monde, plus de 5,5 millions et plus de 160 000 décès au moment de la rédaction de cet article. Ces chiffres sont probablement beaucoup plus élevés en réalité car le nombre de tests reste relativement limité ; 103 tests effectués pour 1 000 personnes contre 450 pour 1 000 aux États-Unis. Les nouvelles contaminations ont cependant commencé à s'atténuer progressivement au Brésil au cours des dernières semaines, bien que la décrue soit assez lente. La moyenne mobile sur une semaine des décès causés par le virus a également ralenti, mais à nouveau très progressivement et à un rythme beaucoup plus lent que celui observé dans les pays développés.Les rapports selon lesquels la majorité de la population de certaines des plus grandes villes du Brésil ont ignoré les consignes d’isolement auraient probablement contribué à propager le virus à un rythme plus rapide que dans une grande partie du monde. Cette incapacité à contenir le nombre de nouvelles infections risque d'ancrer le Brésil dans une période de récession prolongée. Le Brésil est entré en récession au 2ème trimestre, affichant une contraction record de 9,7% en rythme trimestriel. Depuis lors, les données d'activité se sont montrées encourageantes, notamment le retour des ventes au détail en territoire positif des mois de mai à août. Les ventes ont augmenté de 6,1% en rythme annuel en août, en raison d'un assouplissement des restrictions et des mesures de relance budgétaire ciblant les familles à faible revenu. La dynamique de l'activité des dépenses de consommation semble toutefois s'atténuer et devrait encore ralentir si le soutien budgétaire s’arrête avant la fin de l'année, comme cela est prévu.