Afrique : Rand sud-africain (ZAR)

Le rand sud-africain est apparu comme l'une des devises les plus fragiles du monde lors de la forte baisse des devises émergentes provoquée...

Analyse du marché des devises

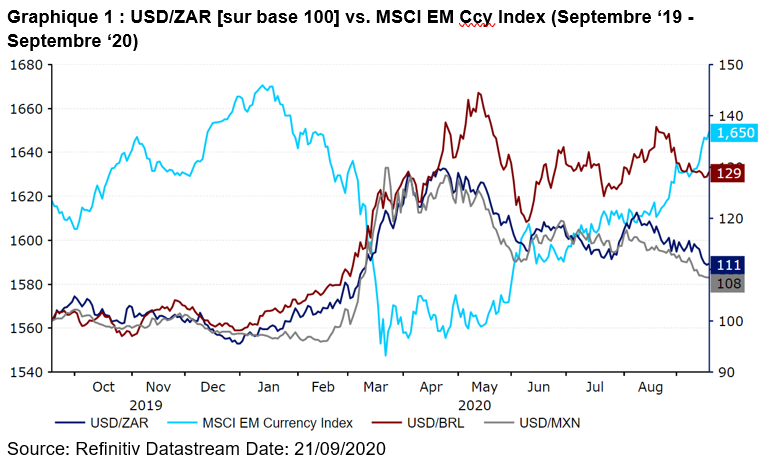

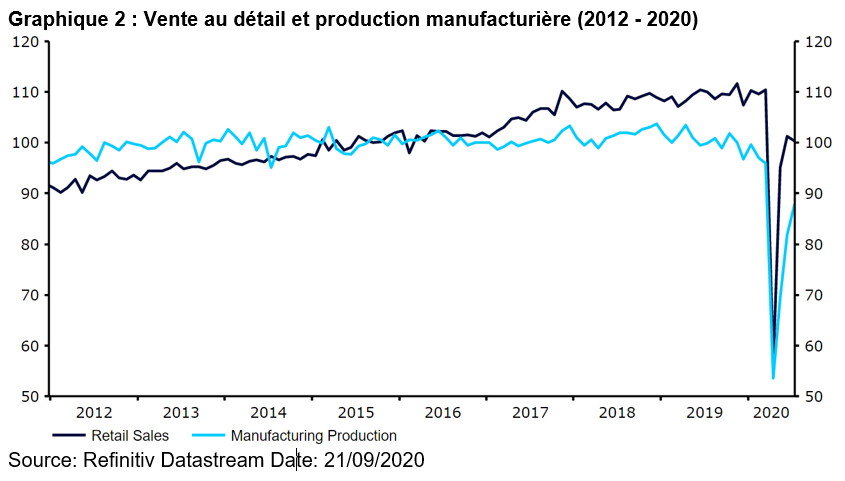

Le rand sud-africain est apparu comme l'une des devises les plus fragiles du monde lors de la forte baisse des devises émergentes provoquée par la pandémie de Covid-19.En dehors du real brésilien et du peso mexicain, le rand a été la principale devise des pays émergents à enregistrer les plus mauvaises performances en mars et avril, perdant 17% de sa valeur par rapport au dollar américain au cours de ces deux seuls mois (Graphique 1). Depuis, la devise a récupéré une partie de ces pertes, bien que son rebond ait été plus modeste que celui de la plupart de ses pairs. La forte baisse du rand peut être attribuée à la prime de risque élevée que les investisseurs accordent à cette devise. L'important déficit budgétaire de l'Afrique du Sud, la dette extérieure qui gonfle, la fragilité des perspectives de croissance et l'incertitude politique sont autant d'éléments qui exposent fortement la devise à l'évolution du sentiment des investisseurs. Même avant la propagation massive du virus à travers le monde, le rand avait commencé à perdre du terrain, en partie à cause des résultats économiques déjà médiocres du pays, qui avait vu son PIB se contracter au cours de cinq des huit trimestres précédant la crise. Les données d'activité publiées depuis le début de la pandémie se sont sans surprise détériorées, notamment en raison de l'effondrement des dépenses de consommation en avril (-49% en glissement mensuel). L'assouplissement progressif des mesures de confinement depuis le début du mois de mai a toutefois entraîné un rebond assez spectaculaire de l'activité globale. Les ventes au détail ont fait un bond record de 68,7% en mai, tout comme la production manufacturière (+30,4%). Quoi qu'il en soit, l'économie reste nettement inférieure à sa situation d'avant la pandémie, la banque centrale prévoit au deuxième trimestre une contraction dépassant les 30% en rythme annuel.

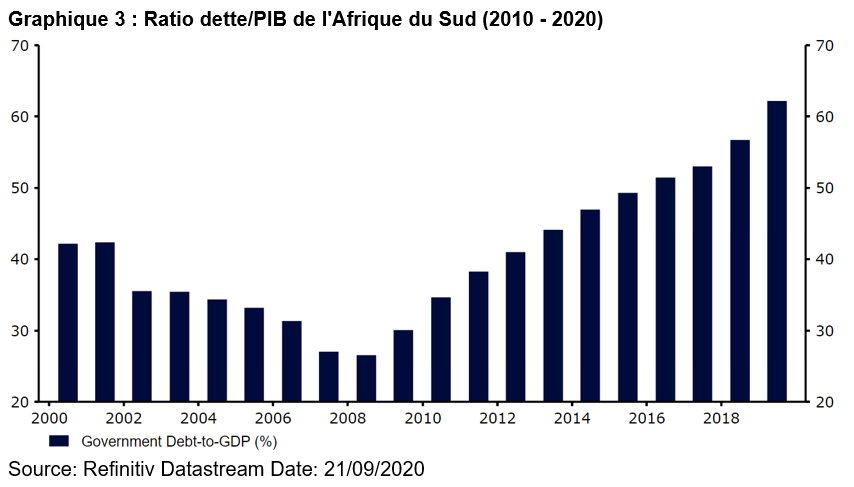

La forte baisse du rand peut être attribuée à la prime de risque élevée que les investisseurs accordent à cette devise. L'important déficit budgétaire de l'Afrique du Sud, la dette extérieure qui gonfle, la fragilité des perspectives de croissance et l'incertitude politique sont autant d'éléments qui exposent fortement la devise à l'évolution du sentiment des investisseurs. Même avant la propagation massive du virus à travers le monde, le rand avait commencé à perdre du terrain, en partie à cause des résultats économiques déjà médiocres du pays, qui avait vu son PIB se contracter au cours de cinq des huit trimestres précédant la crise. Les données d'activité publiées depuis le début de la pandémie se sont sans surprise détériorées, notamment en raison de l'effondrement des dépenses de consommation en avril (-49% en glissement mensuel). L'assouplissement progressif des mesures de confinement depuis le début du mois de mai a toutefois entraîné un rebond assez spectaculaire de l'activité globale. Les ventes au détail ont fait un bond record de 68,7% en mai, tout comme la production manufacturière (+30,4%). Quoi qu'il en soit, l'économie reste nettement inférieure à sa situation d'avant la pandémie, la banque centrale prévoit au deuxième trimestre une contraction dépassant les 30% en rythme annuel. Pour tenter de protéger l'économie locale, la Banque Centrale d’Afrique du Sud a réduit son taux d'intérêt de 275 points de base depuis le début de la crise. La dernière baisse en juillet, a ramené le taux principal à un niveau record de 3,50%. La banque centrale en a également profité pour annoncer un assouplissement des exigences réglementaires pour les banques afin de faciliter les prêts aux entreprises et aux particuliers. Pour la première fois en cinq réunions, le vote sur les taux n'a pas été unanime, deux des cinq membres de la commission étant favorables au maintien du taux de base. Les taux sont restés stables lors de la réunion de septembre, bien que deux membres aient exprimé leur désaccord et souhaitent de nouvelles réductions, ce qui laisse entendre que le cycle d'assouplissement n'est peut-être pas encore terminé. Avec près de 10% du PIB du pays, le plan de relance budgétaire du gouvernement pour lutter contre la récession imminente est très important, même si cela va augmenter le ratio dette/PIB déjà en hausse de l'Afrique du Sud (Graphique 3).

Pour tenter de protéger l'économie locale, la Banque Centrale d’Afrique du Sud a réduit son taux d'intérêt de 275 points de base depuis le début de la crise. La dernière baisse en juillet, a ramené le taux principal à un niveau record de 3,50%. La banque centrale en a également profité pour annoncer un assouplissement des exigences réglementaires pour les banques afin de faciliter les prêts aux entreprises et aux particuliers. Pour la première fois en cinq réunions, le vote sur les taux n'a pas été unanime, deux des cinq membres de la commission étant favorables au maintien du taux de base. Les taux sont restés stables lors de la réunion de septembre, bien que deux membres aient exprimé leur désaccord et souhaitent de nouvelles réductions, ce qui laisse entendre que le cycle d'assouplissement n'est peut-être pas encore terminé. Avec près de 10% du PIB du pays, le plan de relance budgétaire du gouvernement pour lutter contre la récession imminente est très important, même si cela va augmenter le ratio dette/PIB déjà en hausse de l'Afrique du Sud (Graphique 3). Nous pensons que de tous les BRICS, l'Afrique du Sud est le pays dont les fondamentaux macroéconomiques sont les plus fragiles. Le pays a plus de dettes libellées en devises étrangères que ses homologues en pourcentage du PIB, environ 30 % selon le FMI. La balance des comptes courants de l'Afrique du Sud est également fortement déficitaire, enregistrant 3% du PIB en 2019 après des années de solde négatif. Bien que le passage à un solde courant positif lors du premier trimestre de l'année est encourageant (Graphique 4), la faiblesse des investissements directs étrangers (IDE) par rapport aux autres BRICS implique toutefois que le financement du déficit est comparativement moins stable.Les réserves de change sont également assez faibles, même si nous pensons qu’elles restent à un niveau suffisant. Les réserves ont diminué en termes absolus depuis la fin de l'année dernière, mais restent équivalentes à environ huit mois d'importation d'avant la crise. Bien que la Banque Centrale affirme qu'elle n'interviendra que dans des cas extrêmes, nous pensons qu'une intervention modérée est possible dans les prochains mois.Les fondamentaux moins favorables de l'Afrique du Sud, à savoir un déficit extérieur élevé et un taux de dette croissant, pourraient empêcher une appréciation plus importante du rand par rapport à certaines devises émergentes. Toutefois, nous pensons toujours que la monnaie est relativement bien placée pour afficher des gains modestes par rapport à ses niveaux actuels de sous-évaluation contre ce que nous pensons être un dollar américain globalement plus faible.

Nous pensons que de tous les BRICS, l'Afrique du Sud est le pays dont les fondamentaux macroéconomiques sont les plus fragiles. Le pays a plus de dettes libellées en devises étrangères que ses homologues en pourcentage du PIB, environ 30 % selon le FMI. La balance des comptes courants de l'Afrique du Sud est également fortement déficitaire, enregistrant 3% du PIB en 2019 après des années de solde négatif. Bien que le passage à un solde courant positif lors du premier trimestre de l'année est encourageant (Graphique 4), la faiblesse des investissements directs étrangers (IDE) par rapport aux autres BRICS implique toutefois que le financement du déficit est comparativement moins stable.Les réserves de change sont également assez faibles, même si nous pensons qu’elles restent à un niveau suffisant. Les réserves ont diminué en termes absolus depuis la fin de l'année dernière, mais restent équivalentes à environ huit mois d'importation d'avant la crise. Bien que la Banque Centrale affirme qu'elle n'interviendra que dans des cas extrêmes, nous pensons qu'une intervention modérée est possible dans les prochains mois.Les fondamentaux moins favorables de l'Afrique du Sud, à savoir un déficit extérieur élevé et un taux de dette croissant, pourraient empêcher une appréciation plus importante du rand par rapport à certaines devises émergentes. Toutefois, nous pensons toujours que la monnaie est relativement bien placée pour afficher des gains modestes par rapport à ses niveaux actuels de sous-évaluation contre ce que nous pensons être un dollar américain globalement plus faible.

La forte baisse du rand peut être attribuée à la prime de risque élevée que les investisseurs accordent à cette devise. L'important déficit budgétaire de l'Afrique du Sud, la dette extérieure qui gonfle, la fragilité des perspectives de croissance et l'incertitude politique sont autant d'éléments qui exposent fortement la devise à l'évolution du sentiment des investisseurs. Même avant la propagation massive du virus à travers le monde, le rand avait commencé à perdre du terrain, en partie à cause des résultats économiques déjà médiocres du pays, qui avait vu son PIB se contracter au cours de cinq des huit trimestres précédant la crise. Les données d'activité publiées depuis le début de la pandémie se sont sans surprise détériorées, notamment en raison de l'effondrement des dépenses de consommation en avril (-49% en glissement mensuel). L'assouplissement progressif des mesures de confinement depuis le début du mois de mai a toutefois entraîné un rebond assez spectaculaire de l'activité globale. Les ventes au détail ont fait un bond record de 68,7% en mai, tout comme la production manufacturière (+30,4%). Quoi qu'il en soit, l'économie reste nettement inférieure à sa situation d'avant la pandémie, la banque centrale prévoit au deuxième trimestre une contraction dépassant les 30% en rythme annuel.Pour tenter de protéger l'économie locale, la Banque Centrale d’Afrique du Sud a réduit son taux d'intérêt de 275 points de base depuis le début de la crise. La dernière baisse en juillet, a ramené le taux principal à un niveau record de 3,50%. La banque centrale en a également profité pour annoncer un assouplissement des exigences réglementaires pour les banques afin de faciliter les prêts aux entreprises et aux particuliers. Pour la première fois en cinq réunions, le vote sur les taux n'a pas été unanime, deux des cinq membres de la commission étant favorables au maintien du taux de base. Les taux sont restés stables lors de la réunion de septembre, bien que deux membres aient exprimé leur désaccord et souhaitent de nouvelles réductions, ce qui laisse entendre que le cycle d'assouplissement n'est peut-être pas encore terminé. Avec près de 10% du PIB du pays, le plan de relance budgétaire du gouvernement pour lutter contre la récession imminente est très important, même si cela va augmenter le ratio dette/PIB déjà en hausse de l'Afrique du Sud (Graphique 3).Nous pensons que de tous les BRICS, l'Afrique du Sud est le pays dont les fondamentaux macroéconomiques sont les plus fragiles. Le pays a plus de dettes libellées en devises étrangères que ses homologues en pourcentage du PIB, environ 30 % selon le FMI. La balance des comptes courants de l'Afrique du Sud est également fortement déficitaire, enregistrant 3% du PIB en 2019 après des années de solde négatif. Bien que le passage à un solde courant positif lors du premier trimestre de l'année est encourageant (Graphique 4), la faiblesse des investissements directs étrangers (IDE) par rapport aux autres BRICS implique toutefois que le financement du déficit est comparativement moins stable.Les réserves de change sont également assez faibles, même si nous pensons qu’elles restent à un niveau suffisant. Les réserves ont diminué en termes absolus depuis la fin de l'année dernière, mais restent équivalentes à environ huit mois d'importation d'avant la crise. Bien que la Banque Centrale affirme qu'elle n'interviendra que dans des cas extrêmes, nous pensons qu'une intervention modérée est possible dans les prochains mois.Les fondamentaux moins favorables de l'Afrique du Sud, à savoir un déficit extérieur élevé et un taux de dette croissant, pourraient empêcher une appréciation plus importante du rand par rapport à certaines devises émergentes. Toutefois, nous pensons toujours que la monnaie est relativement bien placée pour afficher des gains modestes par rapport à ses niveaux actuels de sous-évaluation contre ce que nous pensons être un dollar américain globalement plus faible.