Relatório de previsão G3

As notícias sobre a pandemia de COVID-19 têm sido amplamente positivas até agora em 2021, criando um ambiente otimista para as moedas de risco e negativo para os portos-seguros.

Análise do Mercado de Câmbios

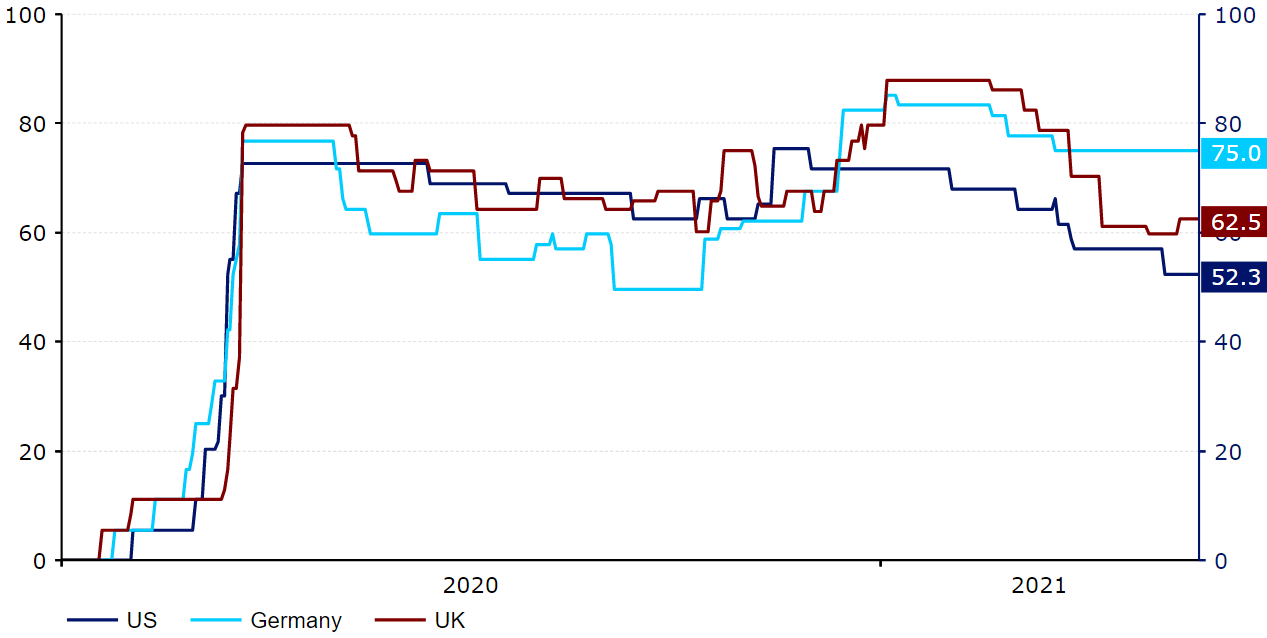

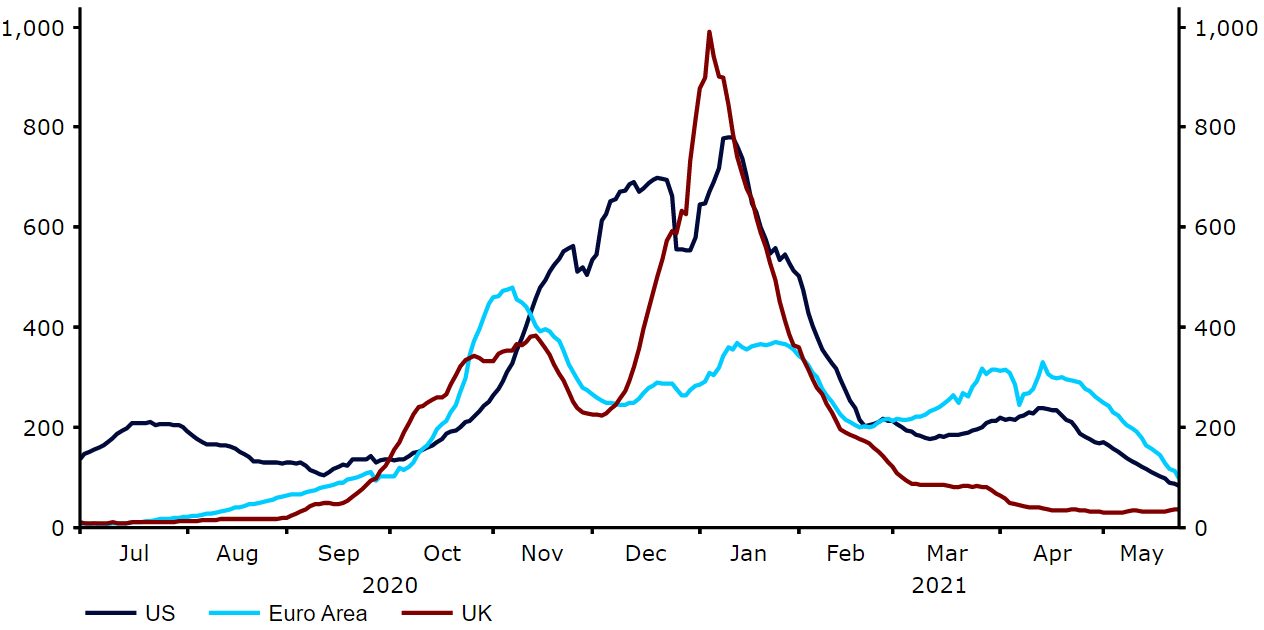

As notícias sobre a pandemia da COVID-19 têm sido amplamente positivas até agora este ano, criando um ambiente otimista para as moedas de risco e negativo para os portos-seguros.A maioria das principais áreas económicas já implementou as várias vacinas para a maioria ou para os grupos demográficos mais vulneráveis. Os EUA e o Reino Unido já administraram mais de 85 doses de vacina por cada 100 pessoas, com 56% e 49% das suas populações, respectivamente, tendo recebido pelo menos uma dose à data deste relatório. A União Europeia ficou para trás com a vacinação desde o início do programa de inoculação do bloco (50 doses por 100), embora tenha conseguido fechar a lacuna no ritmo de vacinação diária nas últimas semanas. Isso explica grande parte da recuperação do EUR / USD desde o início de abril, que o viu voltar a ser negociado acima do nível de 1,22 pela primeira vez desde o final de fevereiro.Gráfico 1: Doses da vacina para a COVID-19 administradas no G10 (por cada 100 pessoas) Uma combinação dos níveis de imunidade acumulados devido às vacinações e um declínio acentuado nas taxas de contágio do vírus permitiu uma redução bastante significativa das medidas restritivas no Reino Unido e, numa extensão ainda maior, nos Estados Unidos. Isso é evidente no índice COVID-19 de Rigor da Resposta do Governo, que atualmente é o mais baixo em ambos os países desde março de 2020 (Gráfico 2). A economia dos EUA, em particular, conseguiu ultrapassar a maioria dos seus principais pares nos últimos meses, expandindo-se a um ritmo muito saudável novamente no primeiro trimestre do ano. Isso levantou algumas preocupações entre os participantes do mercado de que a economia dos Estados Unidos pode estar sob risco de superaquecimento, principalmente devido às posições de política extraordinariamente acomodatícias adotadas pela Reserva Federal e pelo governo dos Estados Unidos.Gráfico 2: Índice de Rigor da Resposta do Governo ao COVID-19 no G3 (Março ‘20 - Maio ‘21) Em contraste, a economia da Zona Euro contraiu novamente no primeiro trimestre, entrando numa recessão de "duplo mergulho" pela primeira vez desde 2012. As restrições devidas ao vírus permanecem bastante rígidas em grande parte da Europa após a terceira onda de infecção de vírus que se instalou em todo o continente em Março e Abril. Novos casos diários do vírus diminuíram nas últimas semanas, embora o lançamento mais lento da vacina tenha atrasado a reabertura. Dito isso, estamos otimistas de que veremos uma forte recuperação no segundo e terceiro trimestres, o que diminuirá a lacuna no desempenho económico entre os EUA e a Zona Euro.Gráfico 3: Novos casos de COVID-19 no G3 [por 1M pessoas] (Março ‘20 - Maio ‘21)

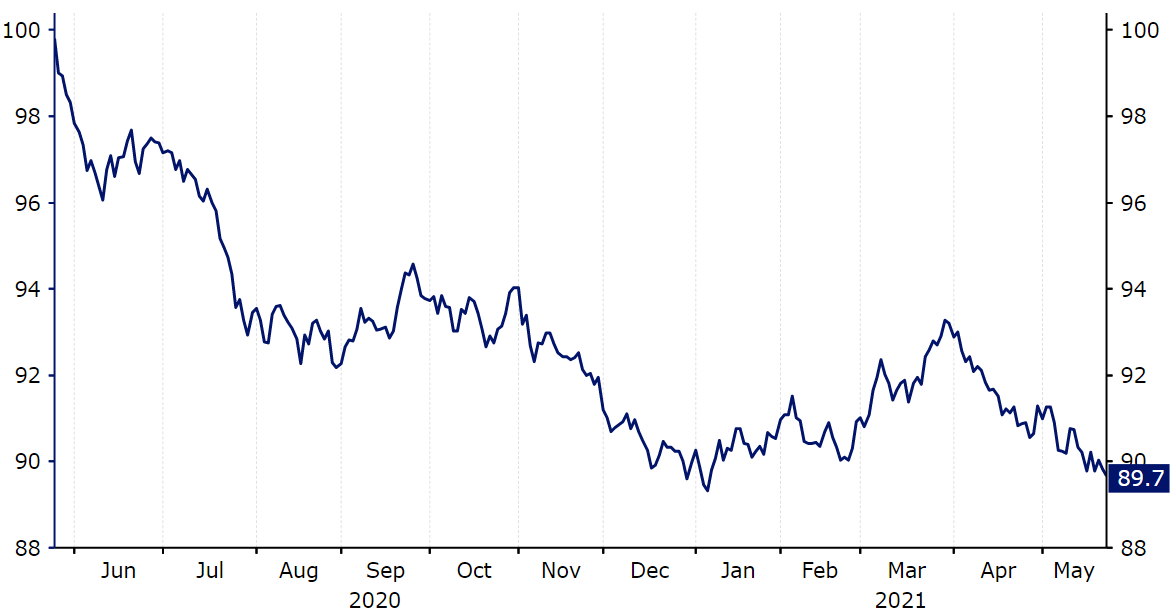

Em contraste, a economia da Zona Euro contraiu novamente no primeiro trimestre, entrando numa recessão de "duplo mergulho" pela primeira vez desde 2012. As restrições devidas ao vírus permanecem bastante rígidas em grande parte da Europa após a terceira onda de infecção de vírus que se instalou em todo o continente em Março e Abril. Novos casos diários do vírus diminuíram nas últimas semanas, embora o lançamento mais lento da vacina tenha atrasado a reabertura. Dito isso, estamos otimistas de que veremos uma forte recuperação no segundo e terceiro trimestres, o que diminuirá a lacuna no desempenho económico entre os EUA e a Zona Euro.Gráfico 3: Novos casos de COVID-19 no G3 [por 1M pessoas] (Março ‘20 - Maio ‘21) O progresso da vacinação tem sido determinante nas taxas de câmbio até agora em 2021. Acreditamos, entretanto, que estamos agora numa fase em que a reabertura das economias tornou os números da vacinação muito menos relevantes aos olhos dos investidores. Em vez disso, os players de mercado voltaram a concentrar-se no desempenho relativo das economias do G3 e na resposta dos bancos centrais à recuperação da atividade económica e ao forte aumento das pressões inflacionárias globais.Dólar americano (USD)O dólar dos EUA recuperou algumas das suas perdas em relação aos seus principais pares no primeiro trimestre de 2021, tendo ficado com o pé atrás durante a maior parte do último trimestre do ano passado.Os investidores migraram para o dólar durante o pico do pânico do mercado induzido pela crise do COVID-19 no início de 2020, embora a moeda dos EUA tenha passado a maior parte do ano numa trajetória de queda à medida que o sentimento de risco melhorava. Essa tendência inverteu-se no primeiro trimestre deste ano, com o índice do dólar americano a atingir a sua posição mais forte em quase cinco meses no final de março (Gráfico 4). Atribuímos a maior parte desse desempenho do dólar ao lançamento impressionante de várias vacinas COVID-19 nos Estados Unidos, que gerou rendimentos mais altos e permitiu que a economia se abrisse a um ritmo mais rápido do que a maioria do mundo desenvolvido. Esta recuperação, no entanto, foi revertida agressivamente, em grande parte devido a uma melhora geral no sentimento de risco global, o relatório de payrolls não-agrícola nada assombroso de abril e as preocupações com o aumento da inflação nos EUA.Gráfico 4: Index US Dollar (Maio ‘20 - Maio ‘21)

O progresso da vacinação tem sido determinante nas taxas de câmbio até agora em 2021. Acreditamos, entretanto, que estamos agora numa fase em que a reabertura das economias tornou os números da vacinação muito menos relevantes aos olhos dos investidores. Em vez disso, os players de mercado voltaram a concentrar-se no desempenho relativo das economias do G3 e na resposta dos bancos centrais à recuperação da atividade económica e ao forte aumento das pressões inflacionárias globais.Dólar americano (USD)O dólar dos EUA recuperou algumas das suas perdas em relação aos seus principais pares no primeiro trimestre de 2021, tendo ficado com o pé atrás durante a maior parte do último trimestre do ano passado.Os investidores migraram para o dólar durante o pico do pânico do mercado induzido pela crise do COVID-19 no início de 2020, embora a moeda dos EUA tenha passado a maior parte do ano numa trajetória de queda à medida que o sentimento de risco melhorava. Essa tendência inverteu-se no primeiro trimestre deste ano, com o índice do dólar americano a atingir a sua posição mais forte em quase cinco meses no final de março (Gráfico 4). Atribuímos a maior parte desse desempenho do dólar ao lançamento impressionante de várias vacinas COVID-19 nos Estados Unidos, que gerou rendimentos mais altos e permitiu que a economia se abrisse a um ritmo mais rápido do que a maioria do mundo desenvolvido. Esta recuperação, no entanto, foi revertida agressivamente, em grande parte devido a uma melhora geral no sentimento de risco global, o relatório de payrolls não-agrícola nada assombroso de abril e as preocupações com o aumento da inflação nos EUA.Gráfico 4: Index US Dollar (Maio ‘20 - Maio ‘21) Os Estados Unidos foram um dos primeiros países do mundo a iniciar a vacinação em massa em dezembro com a vacina Pfizer-BioNTech. Desde então, duas novas vacinas foram aprovadas e lançadas, a da Moderna e da Johnson & Johnson, embora a última tenha sido temporariamente suspensa em abril. Os EUA já administraram cerca de 86 doses por cada 100 pessoas à sua população à data deste relatório, a sexta maior proporção per capita do mundo, e administrou pelo menos uma dose de vacina a aproximadamente 50% da sua população. É encorajador que os EUA tenham visto uma queda acentuada tanto em novos casos do vírus quanto em mortes desde o pico mais recente em janeiro. Essa redução geral no número de casos e óbitos foi em grande parte atribuída ao aumento da imunidade desenvolvida por meio das vacinações. Independentemente disso, os EUA ainda têm uma das taxas de mortalidade por COVID mais altas do mundo de acordo com o Worldometer (mais de 1.819 por 1 milhão de pessoas) e uma proporção de casos per capita que ultrapassa de longe quase todas as outras nações desenvolvidas (aproximadamente 102.000 por 1 milhão).Gráfico 5: Vacinas para a COVID-19 administradas nos EUA [por 100] (Dez ‘20 - Maio ‘21)

Os Estados Unidos foram um dos primeiros países do mundo a iniciar a vacinação em massa em dezembro com a vacina Pfizer-BioNTech. Desde então, duas novas vacinas foram aprovadas e lançadas, a da Moderna e da Johnson & Johnson, embora a última tenha sido temporariamente suspensa em abril. Os EUA já administraram cerca de 86 doses por cada 100 pessoas à sua população à data deste relatório, a sexta maior proporção per capita do mundo, e administrou pelo menos uma dose de vacina a aproximadamente 50% da sua população. É encorajador que os EUA tenham visto uma queda acentuada tanto em novos casos do vírus quanto em mortes desde o pico mais recente em janeiro. Essa redução geral no número de casos e óbitos foi em grande parte atribuída ao aumento da imunidade desenvolvida por meio das vacinações. Independentemente disso, os EUA ainda têm uma das taxas de mortalidade por COVID mais altas do mundo de acordo com o Worldometer (mais de 1.819 por 1 milhão de pessoas) e uma proporção de casos per capita que ultrapassa de longe quase todas as outras nações desenvolvidas (aproximadamente 102.000 por 1 milhão).Gráfico 5: Vacinas para a COVID-19 administradas nos EUA [por 100] (Dez ‘20 - Maio ‘21)

Em contraste, a economia da Zona Euro contraiu novamente no primeiro trimestre, entrando numa recessão de "duplo mergulho" pela primeira vez desde 2012. As restrições devidas ao vírus permanecem bastante rígidas em grande parte da Europa após a terceira onda de infecção de vírus que se instalou em todo o continente em Março e Abril. Novos casos diários do vírus diminuíram nas últimas semanas, embora o lançamento mais lento da vacina tenha atrasado a reabertura. Dito isso, estamos otimistas de que veremos uma forte recuperação no segundo e terceiro trimestres, o que diminuirá a lacuna no desempenho económico entre os EUA e a Zona Euro.Gráfico 3: Novos casos de COVID-19 no G3 [por 1M pessoas] (Março ‘20 - Maio ‘21)O progresso da vacinação tem sido determinante nas taxas de câmbio até agora em 2021. Acreditamos, entretanto, que estamos agora numa fase em que a reabertura das economias tornou os números da vacinação muito menos relevantes aos olhos dos investidores. Em vez disso, os players de mercado voltaram a concentrar-se no desempenho relativo das economias do G3 e na resposta dos bancos centrais à recuperação da atividade económica e ao forte aumento das pressões inflacionárias globais.Dólar americano (USD)O dólar dos EUA recuperou algumas das suas perdas em relação aos seus principais pares no primeiro trimestre de 2021, tendo ficado com o pé atrás durante a maior parte do último trimestre do ano passado.Os investidores migraram para o dólar durante o pico do pânico do mercado induzido pela crise do COVID-19 no início de 2020, embora a moeda dos EUA tenha passado a maior parte do ano numa trajetória de queda à medida que o sentimento de risco melhorava. Essa tendência inverteu-se no primeiro trimestre deste ano, com o índice do dólar americano a atingir a sua posição mais forte em quase cinco meses no final de março (Gráfico 4). Atribuímos a maior parte desse desempenho do dólar ao lançamento impressionante de várias vacinas COVID-19 nos Estados Unidos, que gerou rendimentos mais altos e permitiu que a economia se abrisse a um ritmo mais rápido do que a maioria do mundo desenvolvido. Esta recuperação, no entanto, foi revertida agressivamente, em grande parte devido a uma melhora geral no sentimento de risco global, o relatório de payrolls não-agrícola nada assombroso de abril e as preocupações com o aumento da inflação nos EUA.Gráfico 4: Index US Dollar (Maio ‘20 - Maio ‘21)Os Estados Unidos foram um dos primeiros países do mundo a iniciar a vacinação em massa em dezembro com a vacina Pfizer-BioNTech. Desde então, duas novas vacinas foram aprovadas e lançadas, a da Moderna e da Johnson & Johnson, embora a última tenha sido temporariamente suspensa em abril. Os EUA já administraram cerca de 86 doses por cada 100 pessoas à sua população à data deste relatório, a sexta maior proporção per capita do mundo, e administrou pelo menos uma dose de vacina a aproximadamente 50% da sua população. É encorajador que os EUA tenham visto uma queda acentuada tanto em novos casos do vírus quanto em mortes desde o pico mais recente em janeiro. Essa redução geral no número de casos e óbitos foi em grande parte atribuída ao aumento da imunidade desenvolvida por meio das vacinações. Independentemente disso, os EUA ainda têm uma das taxas de mortalidade por COVID mais altas do mundo de acordo com o Worldometer (mais de 1.819 por 1 milhão de pessoas) e uma proporção de casos per capita que ultrapassa de longe quase todas as outras nações desenvolvidas (aproximadamente 102.000 por 1 milhão).Gráfico 5: Vacinas para a COVID-19 administradas nos EUA [por 100] (Dez ‘20 - Maio ‘21)