Złoty trzyma się mocno

W tym tygodniu nie zabraknie wieści z kraju. Nie spodziewamy się jednak, że będą miały kluczowe znaczenie dla złotego. Zmiany na scenie politycznej wydają się już uwzględnione w wycenie. Na kursie złotego w tym tygodniu zaważą więc prawdopodobnie wieści z zewnątrz, szczególnie z głównych banków centralnych – Rezerwy Federalnej i Europejskiego Banku Centralnego.

In The News

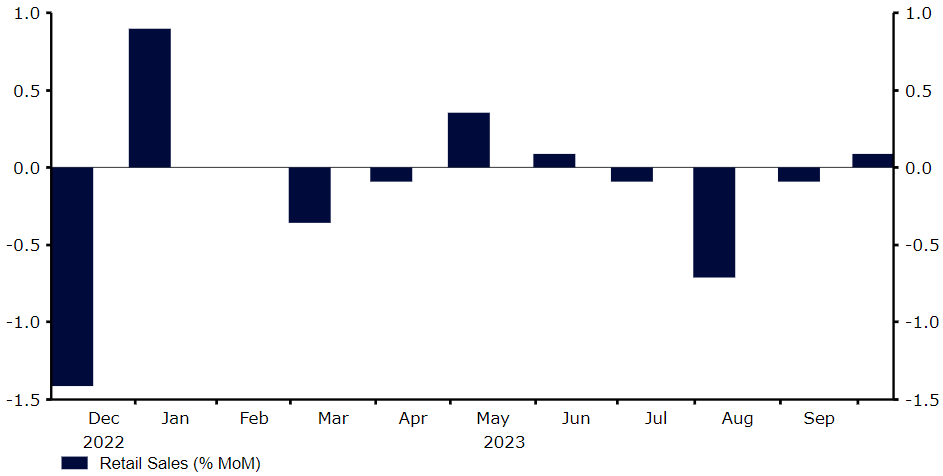

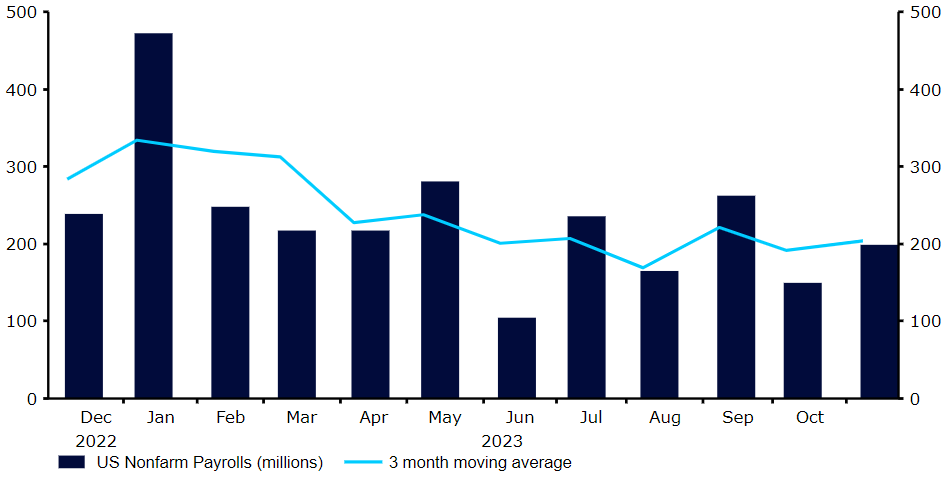

W tym tygodniu nie zabraknie wieści z kraju. Nie spodziewamy się jednak, że będą miały kluczowe znaczenie dla złotego. Zmiany na scenie politycznej wydają się już uwzględnione w wycenie. Na kursie złotego w tym tygodniu zaważą więc prawdopodobnie wieści z zewnątrz, szczególnie z głównych banków centralnych – Rezerwy Federalnej i Europejskiego Banku Centralnego.Kluczowym motywem minionego tygodnia była aprecjacja dolara – rentowności amerykańskich obligacji wzrosły po bardzo silnym raporcie z rynku pracy. Wysoki poziom stóp procentowych nie wydaje się jak dotąd odciskać na nim znaczącego piętna, wspiera to więc narrację, że Rezerwa Federalna nie zdecyduje się w najbliższym czasie na ich obniżki. Dolar umocnił się względem niemal wszystkich pozostałych walut G10, z wyjątkiem jena japońskiego, który po tym, jak Bank Japonii zasygnalizował gotowość do normalizacji polityki monetarnej, okazał się niekwestionowanym zwycięzcą.W tym tygodniu dziać się będzie sporo. We wtorek (12.12) opublikowany zostanie najbardziej wyczekiwany na świecie odczyt – listopadowa inflacja w USA. Odbędą się posiedzenia najważniejszych banków centralnych: Rezerwy Federalnej w środę (13.12) oraz Europejskiego Banku Centralnego i Banku Anglii w czwartek (14.12). W piątek (15.12) zaś poznamy wstępne odczyty wskaźników PMI w grudniu z gospodarek G3. Do końca tego tygodnia powinniśmy wyrobić sobie znacznie wyraźniejszy obraz tego, jak będą wyglądały trendy gospodarcze, inflacyjne i monetarne w 2024 r. Czas przygotować się na podwyższoną zmienność.PLNPo pięciu z rzędu tygodniach aprecjacji złoty zakończył ostatni tydzień spadkiem względem euro. Deprecjacja ta była jednak niewielka, mniejsza niż w przypadku większości walut regionu, i nadeszła po tym, jak EUR/PLN sięgnął kolejnego lokalnego minimum. Biorąc pod uwagę szerszy kontekst, w tym wyprzedaż pary EUR/USD, uwagę zwraca niezwykła odporność złotego.Ubiegłotygodniowe posiedzenie NBP nie przyniosło nic nowego. Decydenci wciąż oczekują rozwoju wydarzeń, podkreślając także dodatkową niepewność fiskalną i regulacyjną po niedawnych wyborach. W przewidywalnej przyszłości można prawdopodobnie wykluczyć gwałtowne ruchy ze strony banku centralnego, a obniżki stóp procentowych w ciągu paru najbliższych miesięcy wydają się mało prawdopodobne.W tym tygodniu opublikowane zostaną dane o rachunku obrotów bieżących w październiku (czwartek 14.12) i o inflacji w listopadzie (piątek 15.12). Odczyty te nie będą miały raczej istotnego wpływu na kurs złotego, szczególnie że znamy już wstępne dane dotyczące dynamiki cen. Spodziewamy się wielu nagłówków politycznych, wkrótce powinien bowiem zostać utworzony nowy rząd. Samo to nie powinno jednak naszym zdaniem istotnie wpłynąć na zmienność kursu. Na kursie złotego w tym tygodniu zaważą więc prawdopodobnie wieści spoza kraju, szczególnie z głównych banków centralnych. EURW zeszłym tygodniu dotarły do nas kolejne ponure odczyty dotyczące gospodarki strefy euro. Październikowe dane dotyczące zamówień niemieckich fabryk znalazły się poniżej i tak już niskich oczekiwań, podobnie jak sprzedaż detaliczna w strefie euro. To kolejne sygnały świadczące o tym, że recesja gospodarki wspólnego bloku w IV kwartale jest prawdopodobna. Ograniczyło to potencjał wzrostowy pary EUR/USD, która zakończyła tydzień poniżej poziomu 1,08, blisko najniższego od miesiąca.Wykres 1: Sprzedaż detaliczna w strefie euro (2022 – 2023) Źródło: LSEG Datastream Data: 11.12.2023Zmiana stóp procentowych podczas czwartkowego posiedzenia EBC nie jest brana pod uwagę, kluczowe będzie więc to, w jakim stopniu odsunięte zostaną oczekiwania dotyczące pierwszych obniżek stóp procentowych. Rynkowy scenariusz bazowy zakłada pierwsze cięcie już w marcu przyszłego roku, nieco wcześniej niż w przypadku innych banków centralnych – jeżeli kontynuowany będzie trend dezinflacyjny, kiepskie dane gospodarcze mogą jednak uzasadniać ostrożną, gołębią politykę EBC. USDTrudno nie docenić niespotykanej odporności amerykańskiej gospodarki w obliczu najszybszego w historii cyklu podwyżek stóp procentowych. Raport z rynku pracy w listopadzie zaskoczył in plus, sugerując, że jest on rozgrzany do czerwoności. Dane dotyczące nowych wakatów, stopy bezrobocia i wzrostu płac były lepsze, niż oczekiwano.Wykres 2: Miejsca pracy w sektorach pozarolniczych w USA (2022 – 2023)

Źródło: LSEG Datastream Data: 11.12.2023Zmiana stóp procentowych podczas czwartkowego posiedzenia EBC nie jest brana pod uwagę, kluczowe będzie więc to, w jakim stopniu odsunięte zostaną oczekiwania dotyczące pierwszych obniżek stóp procentowych. Rynkowy scenariusz bazowy zakłada pierwsze cięcie już w marcu przyszłego roku, nieco wcześniej niż w przypadku innych banków centralnych – jeżeli kontynuowany będzie trend dezinflacyjny, kiepskie dane gospodarcze mogą jednak uzasadniać ostrożną, gołębią politykę EBC. USDTrudno nie docenić niespotykanej odporności amerykańskiej gospodarki w obliczu najszybszego w historii cyklu podwyżek stóp procentowych. Raport z rynku pracy w listopadzie zaskoczył in plus, sugerując, że jest on rozgrzany do czerwoności. Dane dotyczące nowych wakatów, stopy bezrobocia i wzrostu płac były lepsze, niż oczekiwano.Wykres 2: Miejsca pracy w sektorach pozarolniczych w USA (2022 – 2023) Źródło: LSEG Datastream Data: 11.12.2023Rentowności obligacji nieznacznie wzrosły, a dolar w wyniku publikacji raportu zdołał się umocnić. Rynki skupiają się teraz jednak na publikowanym w tym tygodniu raporcie inflacyjnym i posiedzeniu Fedu. Pauza w dezinflacyjnym cyklu i odsunięcie przez bank centralny oczekiwań dotyczących obniżania stóp procentowych (które obecnie znacznie wyprzedzają dot plot Fedu) mogą wesprzeć dolara. Oczekujemy, że przewodniczący FOMC, Jerome Powell, ponownie podkreśli siłę amerykańskiego rynku pracy, twierdząc jednocześnie, że okres wzrostu poniżej trendu jest konieczny, by bank zyskał pewność, że jego cel inflacyjny zostanie osiągnięty. Być może wystarczy to, by ograniczyć rynkowe oczekiwania dotyczące obniżek stóp procentowych w USA – obecnie wydają się one nadmierne. GBPBędzie to dla funta bardzo intensywny tydzień. Grudniowe posiedzenie Banku Anglii poprzedzą publikacje dwóch ważnych raportów za październik: dotyczących stanu rynku pracy (wtorek 12.12) oraz dynamiki PKB (środa 13.12). Konsensus zakłada, że pierwszy wykaże spadek dynamiki wzrostu płac, drugi zaś kurczenie się gospodarki.Oczekuje się, że Rada utrzyma stopy procentowe na niezmienionym poziomie, naszym zdaniem spróbuje jednak przy tym odsunąć rynkowe oczekiwania ich obniżki już w I połowie 2024 r. Istotny będzie ponownie podział głosów wśród decydentów – w listopadzie było to 6:3 za utrzymaniem stóp procentowych na niezmienionym poziomie. W tym miesiącu może się on nie zmienić. Uważamy, że zarówno dane, jak i komunikaty banku powinny być dla funta korzystne. Zarówno odporność popytu, jak i wysoki wzrost płac mogłyby utwierdzić rynek w przekonaniu, że stopy procentowe pozostaną w Wielkiej Brytanii na wysokim poziomie na dłużej niż w innych krajach. CHFFrank szwajcarski zakończył tydzień nieznacznym osłabieniem względem euro i w połowie tabeli walut G10. Jego atrakcyjność może zostać nadszarpnięta przez gwałtowną aprecjację jena, inwestorzy dostrzegają bowiem zbliżający się zwrot w polityce Banku Japonii. Uważamy, że frank prawdopodobnie będzie radził sobie w 2024 r. gorzej niż dwie pozostałe waluty safe haven i spodziewamy się, że ulegnie dość istotnej deprecjacji względem jena, szczególnie gdy postawy Szwajcarskiego Banku Narodowego (SNB) i Banku Japonii wobec polityki monetarnej będą rozbieżne.Pierwsze potwierdzenie postawionych przez nas wniosków możemy dostać już w czwartek (14.12), kiedy odbędzie się ostatnie w tym roku posiedzenie SNB. Zmiana stóp procentowych wydaje się wysoce nieprawdopodobna, inwestorzy będa więc wypatrywać wskazówek, czy powinni spodziewać się ich obniżki na kolejnym posiedzeniu w marcu. Istotne pod tym względem będą zarówno retoryka banku, jak i jego projekcje dynamiki cen. Walka z inflacją wyraźnie postępuje, dane gospodarcze są jednak zadziwiająco odporne, co może sprawić, że bank powstrzyma się od silnego sygnału, że zbliża się odwracanie polityki. SEKKorona szwedzka radzi sobie jak dotąd w grudniu całkiem dobrze, umacniając się względem euro o ponad 1,5% od początku miesiąca. Jastrzębia postawa przyjęta przez Riksbank, który nie wyklucza dalszych podwyżek stóp procentowych, podczas gdy niemal wszystkie pozostałe banki centralne zasygnalizowały zakończenie zacieśniania, wspiera walutę.W tym tygodniu uwaga skupi się na odczycie inflacji w listopadzie (czwartek 14.12). Ekonomiści spodziewają się spadku zarówno jej głównej, jak i bazowej miary, wszelkie zaskoczenia w górę mogą więc wesprzeć koronę, która wydaje się mieć przestrzeń do aprecjacji względem większości walut.Wykres 3: Kurs EUR/SEK (2022 – 2023)Źródło: LSEG Datastream Data: 11.12.2023 NOKKorona norweska nie rozpoczęła dobrze grudnia i od jego początku osłabiła się względem euro o ok. 1,5%. Przyczynił się do tego w dużej mierze gwałtowny spadek cen ropy, mającej istotny wpływ na norweską gospodarkę. Kontrakty futures na ropę Brent spadają od siedmiu tygodni, a w ubiegłym wynosiły poniżej 75 USD za baryłkę.Ten tydzień będzie dla korony decydujący – w czwartek (14.12) odbędzie się posiedzenie Norges Banku. Znajduje się on między młotem a kowadłem, krajowa inflacja ponownie bowiem rośnie (4,8% w listopadzie względem 4% w październiku), aktywność gospodarcza doświadcza zaś stagnacji. Podczas swojego ostatniego posiedzenia w listopadzie bank ostrzegał, że w związku z wysoką bazową dynamiką cen może w grudniu ponownie podnieść stopy procentowe. Dość wątłe perspektywy gospodarcze sugerują jednak, że nie jest to przesądzone, a rynki wyceniają prawdopodobieństwo takiego ruchu na ok. 50%. Jeśli Norges Bank zdecyduje się na podwyżkę, korona może otrzymać pod koniec tygodnia pewne wsparcie. CNYOstatnie wyniki juana nie były imponujące. Osłabił się on względem ogólnie silniejszego dolara, choć zdołał odnotować pewne zyski w ujęciu ważonym handlem. Ważnym wydarzeniem była rewizja w dół perspektyw ratingu kredytowego Chin ze „stabilnej” do „negatywnej”, co związane jest z obawami dotyczącymi wzrostu gospodarczego, sektora nieruchomości oraz oczekiwań dotyczących kosztownej stymulacji fiskalnej. Jeśli sytuacja nie ulegnie poprawie, Chiny mogą stracić rating A1.Opublikowane w zeszłym tygodniu dane miały słodko-gorzki posmak. Caixin PMI dla usług podążył drogą opublikowanego wcześniej odczytu dla przemysłu, odnotowując w listopadzie niespodziewanie silny wzrost. Indeks zbiorczy umocnił się z 50 do 51,6 pkt, co wciąż nie jest wynikiem imponującym, nie wskazuje już jednak na zastój aktywności. Inne dane nie były tak dobre. Eksport był nieznacznie lepszy niż miesiąc wcześniej, odczyt przyćmiły jednak oznaki wątłego popytu krajowego pod postacią skurczonego importu oraz mocniejszej deflacji cen konsumenckich i producenckich. Inwestorzy mogą mieć nadzieję, że publikowany w piątek (15.12) szereg danych za listopad przyniesie pocieszenie, na razie jednak się na to nie zapowiada. Istotne będzie również ogłoszenie w sprawie oprocentowania kredytów MLF (Medium-term Lending Facility), którą poznamy tego samego dnia.

Źródło: LSEG Datastream Data: 11.12.2023Rentowności obligacji nieznacznie wzrosły, a dolar w wyniku publikacji raportu zdołał się umocnić. Rynki skupiają się teraz jednak na publikowanym w tym tygodniu raporcie inflacyjnym i posiedzeniu Fedu. Pauza w dezinflacyjnym cyklu i odsunięcie przez bank centralny oczekiwań dotyczących obniżania stóp procentowych (które obecnie znacznie wyprzedzają dot plot Fedu) mogą wesprzeć dolara. Oczekujemy, że przewodniczący FOMC, Jerome Powell, ponownie podkreśli siłę amerykańskiego rynku pracy, twierdząc jednocześnie, że okres wzrostu poniżej trendu jest konieczny, by bank zyskał pewność, że jego cel inflacyjny zostanie osiągnięty. Być może wystarczy to, by ograniczyć rynkowe oczekiwania dotyczące obniżek stóp procentowych w USA – obecnie wydają się one nadmierne. GBPBędzie to dla funta bardzo intensywny tydzień. Grudniowe posiedzenie Banku Anglii poprzedzą publikacje dwóch ważnych raportów za październik: dotyczących stanu rynku pracy (wtorek 12.12) oraz dynamiki PKB (środa 13.12). Konsensus zakłada, że pierwszy wykaże spadek dynamiki wzrostu płac, drugi zaś kurczenie się gospodarki.Oczekuje się, że Rada utrzyma stopy procentowe na niezmienionym poziomie, naszym zdaniem spróbuje jednak przy tym odsunąć rynkowe oczekiwania ich obniżki już w I połowie 2024 r. Istotny będzie ponownie podział głosów wśród decydentów – w listopadzie było to 6:3 za utrzymaniem stóp procentowych na niezmienionym poziomie. W tym miesiącu może się on nie zmienić. Uważamy, że zarówno dane, jak i komunikaty banku powinny być dla funta korzystne. Zarówno odporność popytu, jak i wysoki wzrost płac mogłyby utwierdzić rynek w przekonaniu, że stopy procentowe pozostaną w Wielkiej Brytanii na wysokim poziomie na dłużej niż w innych krajach. CHFFrank szwajcarski zakończył tydzień nieznacznym osłabieniem względem euro i w połowie tabeli walut G10. Jego atrakcyjność może zostać nadszarpnięta przez gwałtowną aprecjację jena, inwestorzy dostrzegają bowiem zbliżający się zwrot w polityce Banku Japonii. Uważamy, że frank prawdopodobnie będzie radził sobie w 2024 r. gorzej niż dwie pozostałe waluty safe haven i spodziewamy się, że ulegnie dość istotnej deprecjacji względem jena, szczególnie gdy postawy Szwajcarskiego Banku Narodowego (SNB) i Banku Japonii wobec polityki monetarnej będą rozbieżne.Pierwsze potwierdzenie postawionych przez nas wniosków możemy dostać już w czwartek (14.12), kiedy odbędzie się ostatnie w tym roku posiedzenie SNB. Zmiana stóp procentowych wydaje się wysoce nieprawdopodobna, inwestorzy będa więc wypatrywać wskazówek, czy powinni spodziewać się ich obniżki na kolejnym posiedzeniu w marcu. Istotne pod tym względem będą zarówno retoryka banku, jak i jego projekcje dynamiki cen. Walka z inflacją wyraźnie postępuje, dane gospodarcze są jednak zadziwiająco odporne, co może sprawić, że bank powstrzyma się od silnego sygnału, że zbliża się odwracanie polityki. SEKKorona szwedzka radzi sobie jak dotąd w grudniu całkiem dobrze, umacniając się względem euro o ponad 1,5% od początku miesiąca. Jastrzębia postawa przyjęta przez Riksbank, który nie wyklucza dalszych podwyżek stóp procentowych, podczas gdy niemal wszystkie pozostałe banki centralne zasygnalizowały zakończenie zacieśniania, wspiera walutę.W tym tygodniu uwaga skupi się na odczycie inflacji w listopadzie (czwartek 14.12). Ekonomiści spodziewają się spadku zarówno jej głównej, jak i bazowej miary, wszelkie zaskoczenia w górę mogą więc wesprzeć koronę, która wydaje się mieć przestrzeń do aprecjacji względem większości walut.Wykres 3: Kurs EUR/SEK (2022 – 2023)Źródło: LSEG Datastream Data: 11.12.2023 NOKKorona norweska nie rozpoczęła dobrze grudnia i od jego początku osłabiła się względem euro o ok. 1,5%. Przyczynił się do tego w dużej mierze gwałtowny spadek cen ropy, mającej istotny wpływ na norweską gospodarkę. Kontrakty futures na ropę Brent spadają od siedmiu tygodni, a w ubiegłym wynosiły poniżej 75 USD za baryłkę.Ten tydzień będzie dla korony decydujący – w czwartek (14.12) odbędzie się posiedzenie Norges Banku. Znajduje się on między młotem a kowadłem, krajowa inflacja ponownie bowiem rośnie (4,8% w listopadzie względem 4% w październiku), aktywność gospodarcza doświadcza zaś stagnacji. Podczas swojego ostatniego posiedzenia w listopadzie bank ostrzegał, że w związku z wysoką bazową dynamiką cen może w grudniu ponownie podnieść stopy procentowe. Dość wątłe perspektywy gospodarcze sugerują jednak, że nie jest to przesądzone, a rynki wyceniają prawdopodobieństwo takiego ruchu na ok. 50%. Jeśli Norges Bank zdecyduje się na podwyżkę, korona może otrzymać pod koniec tygodnia pewne wsparcie. CNYOstatnie wyniki juana nie były imponujące. Osłabił się on względem ogólnie silniejszego dolara, choć zdołał odnotować pewne zyski w ujęciu ważonym handlem. Ważnym wydarzeniem była rewizja w dół perspektyw ratingu kredytowego Chin ze „stabilnej” do „negatywnej”, co związane jest z obawami dotyczącymi wzrostu gospodarczego, sektora nieruchomości oraz oczekiwań dotyczących kosztownej stymulacji fiskalnej. Jeśli sytuacja nie ulegnie poprawie, Chiny mogą stracić rating A1.Opublikowane w zeszłym tygodniu dane miały słodko-gorzki posmak. Caixin PMI dla usług podążył drogą opublikowanego wcześniej odczytu dla przemysłu, odnotowując w listopadzie niespodziewanie silny wzrost. Indeks zbiorczy umocnił się z 50 do 51,6 pkt, co wciąż nie jest wynikiem imponującym, nie wskazuje już jednak na zastój aktywności. Inne dane nie były tak dobre. Eksport był nieznacznie lepszy niż miesiąc wcześniej, odczyt przyćmiły jednak oznaki wątłego popytu krajowego pod postacią skurczonego importu oraz mocniejszej deflacji cen konsumenckich i producenckich. Inwestorzy mogą mieć nadzieję, że publikowany w piątek (15.12) szereg danych za listopad przyniesie pocieszenie, na razie jednak się na to nie zapowiada. Istotne będzie również ogłoszenie w sprawie oprocentowania kredytów MLF (Medium-term Lending Facility), którą poznamy tego samego dnia.

Źródło: LSEG Datastream Data: 11.12.2023Zmiana stóp procentowych podczas czwartkowego posiedzenia EBC nie jest brana pod uwagę, kluczowe będzie więc to, w jakim stopniu odsunięte zostaną oczekiwania dotyczące pierwszych obniżek stóp procentowych. Rynkowy scenariusz bazowy zakłada pierwsze cięcie już w marcu przyszłego roku, nieco wcześniej niż w przypadku innych banków centralnych – jeżeli kontynuowany będzie trend dezinflacyjny, kiepskie dane gospodarcze mogą jednak uzasadniać ostrożną, gołębią politykę EBC. USDTrudno nie docenić niespotykanej odporności amerykańskiej gospodarki w obliczu najszybszego w historii cyklu podwyżek stóp procentowych. Raport z rynku pracy w listopadzie zaskoczył in plus, sugerując, że jest on rozgrzany do czerwoności. Dane dotyczące nowych wakatów, stopy bezrobocia i wzrostu płac były lepsze, niż oczekiwano.Wykres 2: Miejsca pracy w sektorach pozarolniczych w USA (2022 – 2023)Źródło: LSEG Datastream Data: 11.12.2023Rentowności obligacji nieznacznie wzrosły, a dolar w wyniku publikacji raportu zdołał się umocnić. Rynki skupiają się teraz jednak na publikowanym w tym tygodniu raporcie inflacyjnym i posiedzeniu Fedu. Pauza w dezinflacyjnym cyklu i odsunięcie przez bank centralny oczekiwań dotyczących obniżania stóp procentowych (które obecnie znacznie wyprzedzają dot plot Fedu) mogą wesprzeć dolara. Oczekujemy, że przewodniczący FOMC, Jerome Powell, ponownie podkreśli siłę amerykańskiego rynku pracy, twierdząc jednocześnie, że okres wzrostu poniżej trendu jest konieczny, by bank zyskał pewność, że jego cel inflacyjny zostanie osiągnięty. Być może wystarczy to, by ograniczyć rynkowe oczekiwania dotyczące obniżek stóp procentowych w USA – obecnie wydają się one nadmierne. GBPBędzie to dla funta bardzo intensywny tydzień. Grudniowe posiedzenie Banku Anglii poprzedzą publikacje dwóch ważnych raportów za październik: dotyczących stanu rynku pracy (wtorek 12.12) oraz dynamiki PKB (środa 13.12). Konsensus zakłada, że pierwszy wykaże spadek dynamiki wzrostu płac, drugi zaś kurczenie się gospodarki.Oczekuje się, że Rada utrzyma stopy procentowe na niezmienionym poziomie, naszym zdaniem spróbuje jednak przy tym odsunąć rynkowe oczekiwania ich obniżki już w I połowie 2024 r. Istotny będzie ponownie podział głosów wśród decydentów – w listopadzie było to 6:3 za utrzymaniem stóp procentowych na niezmienionym poziomie. W tym miesiącu może się on nie zmienić. Uważamy, że zarówno dane, jak i komunikaty banku powinny być dla funta korzystne. Zarówno odporność popytu, jak i wysoki wzrost płac mogłyby utwierdzić rynek w przekonaniu, że stopy procentowe pozostaną w Wielkiej Brytanii na wysokim poziomie na dłużej niż w innych krajach. CHFFrank szwajcarski zakończył tydzień nieznacznym osłabieniem względem euro i w połowie tabeli walut G10. Jego atrakcyjność może zostać nadszarpnięta przez gwałtowną aprecjację jena, inwestorzy dostrzegają bowiem zbliżający się zwrot w polityce Banku Japonii. Uważamy, że frank prawdopodobnie będzie radził sobie w 2024 r. gorzej niż dwie pozostałe waluty safe haven i spodziewamy się, że ulegnie dość istotnej deprecjacji względem jena, szczególnie gdy postawy Szwajcarskiego Banku Narodowego (SNB) i Banku Japonii wobec polityki monetarnej będą rozbieżne.Pierwsze potwierdzenie postawionych przez nas wniosków możemy dostać już w czwartek (14.12), kiedy odbędzie się ostatnie w tym roku posiedzenie SNB. Zmiana stóp procentowych wydaje się wysoce nieprawdopodobna, inwestorzy będa więc wypatrywać wskazówek, czy powinni spodziewać się ich obniżki na kolejnym posiedzeniu w marcu. Istotne pod tym względem będą zarówno retoryka banku, jak i jego projekcje dynamiki cen. Walka z inflacją wyraźnie postępuje, dane gospodarcze są jednak zadziwiająco odporne, co może sprawić, że bank powstrzyma się od silnego sygnału, że zbliża się odwracanie polityki. SEKKorona szwedzka radzi sobie jak dotąd w grudniu całkiem dobrze, umacniając się względem euro o ponad 1,5% od początku miesiąca. Jastrzębia postawa przyjęta przez Riksbank, który nie wyklucza dalszych podwyżek stóp procentowych, podczas gdy niemal wszystkie pozostałe banki centralne zasygnalizowały zakończenie zacieśniania, wspiera walutę.W tym tygodniu uwaga skupi się na odczycie inflacji w listopadzie (czwartek 14.12). Ekonomiści spodziewają się spadku zarówno jej głównej, jak i bazowej miary, wszelkie zaskoczenia w górę mogą więc wesprzeć koronę, która wydaje się mieć przestrzeń do aprecjacji względem większości walut.Wykres 3: Kurs EUR/SEK (2022 – 2023)Źródło: LSEG Datastream Data: 11.12.2023 NOKKorona norweska nie rozpoczęła dobrze grudnia i od jego początku osłabiła się względem euro o ok. 1,5%. Przyczynił się do tego w dużej mierze gwałtowny spadek cen ropy, mającej istotny wpływ na norweską gospodarkę. Kontrakty futures na ropę Brent spadają od siedmiu tygodni, a w ubiegłym wynosiły poniżej 75 USD za baryłkę.Ten tydzień będzie dla korony decydujący – w czwartek (14.12) odbędzie się posiedzenie Norges Banku. Znajduje się on między młotem a kowadłem, krajowa inflacja ponownie bowiem rośnie (4,8% w listopadzie względem 4% w październiku), aktywność gospodarcza doświadcza zaś stagnacji. Podczas swojego ostatniego posiedzenia w listopadzie bank ostrzegał, że w związku z wysoką bazową dynamiką cen może w grudniu ponownie podnieść stopy procentowe. Dość wątłe perspektywy gospodarcze sugerują jednak, że nie jest to przesądzone, a rynki wyceniają prawdopodobieństwo takiego ruchu na ok. 50%. Jeśli Norges Bank zdecyduje się na podwyżkę, korona może otrzymać pod koniec tygodnia pewne wsparcie. CNYOstatnie wyniki juana nie były imponujące. Osłabił się on względem ogólnie silniejszego dolara, choć zdołał odnotować pewne zyski w ujęciu ważonym handlem. Ważnym wydarzeniem była rewizja w dół perspektyw ratingu kredytowego Chin ze „stabilnej” do „negatywnej”, co związane jest z obawami dotyczącymi wzrostu gospodarczego, sektora nieruchomości oraz oczekiwań dotyczących kosztownej stymulacji fiskalnej. Jeśli sytuacja nie ulegnie poprawie, Chiny mogą stracić rating A1.Opublikowane w zeszłym tygodniu dane miały słodko-gorzki posmak. Caixin PMI dla usług podążył drogą opublikowanego wcześniej odczytu dla przemysłu, odnotowując w listopadzie niespodziewanie silny wzrost. Indeks zbiorczy umocnił się z 50 do 51,6 pkt, co wciąż nie jest wynikiem imponującym, nie wskazuje już jednak na zastój aktywności. Inne dane nie były tak dobre. Eksport był nieznacznie lepszy niż miesiąc wcześniej, odczyt przyćmiły jednak oznaki wątłego popytu krajowego pod postacią skurczonego importu oraz mocniejszej deflacji cen konsumenckich i producenckich. Inwestorzy mogą mieć nadzieję, że publikowany w piątek (15.12) szereg danych za listopad przyniesie pocieszenie, na razie jednak się na to nie zapowiada. Istotne będzie również ogłoszenie w sprawie oprocentowania kredytów MLF (Medium-term Lending Facility), którą poznamy tego samego dnia.