Złoty na deskach w obliczu szokujących obrazów z Gabinetu Owalnego

Raczej spokojny tydzień na rynku walutowym zakończył się silną wyprzedażą złotego i podbiciem walut safe haven.

In The News

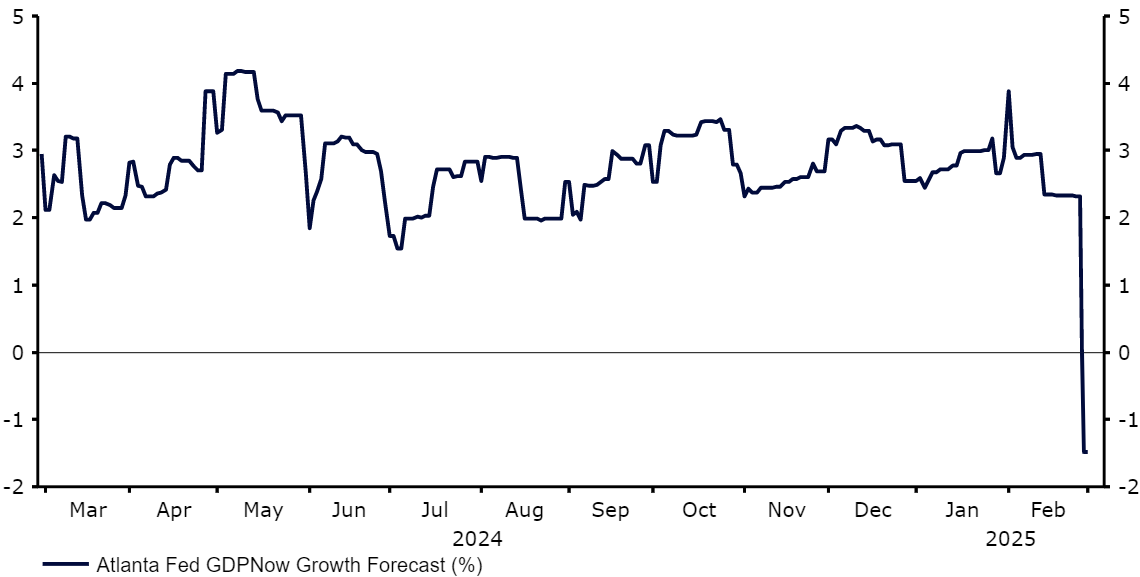

Raczej spokojny tydzień na rynku walutowym zakończył się silną wyprzedażą złotego i podbiciem walut safe haven.Inwestorzy zareagowali podbiciem walut safe haven na szokujący obraz kłótni i krzyków podczas spotkania Zełenskiego, Trumpa i Vance’a w Gabinecie Owalnym Białego Domu. Widowisko podało w wątpliwość nie tylko porozumienie ws. Ukrainy, lecz także całą architekturę powojenną i zaangażowanie USA w pokój na świecie pod rządami Trumpa. Na rynkach doszło do zaskakującego podziału. Do końca dnia giełdy w USA zdołały odnotowywać zyski, mimo że inwestorzy zwracali się w stronę safe haven, w tym franka szwajcarskiego i jena japońskiego. Najważniejsze pytanie w tym tygodniu dotyczy tego, jak rozwinie się ta dychotomia.Przed nami wyjątkowo zmienny tydzień. Nie dość, że w piątek doszło w Białym Domu do katastrofy, to Trump zapowiedział, że we wtorek wejdą w życie cła na Kanadę i Meksyk, zaś na Chiny zostanie nałożone dodatkowe 10%. Rynki wydają się jednak przygotowywać na możliwość negocjacji na ostatnią chwilę. Kalendarz makroekonomiczny oraz oświadczeń banków centralnych również jest pełen. W poniedziałek (03.03) poznamy odczyt lutowej inflacji w strefie euro, w czwartek (06.03) odbędzie się posiedzenie Europejskiego Banku Centralnego, a tygodnia dopełni amerykański raport NFP (non-farm payrolls) w piątek (07.03). W zwykłych okolicznościach skupilibyśmy się przede wszystkim na tym ostatnim, by przekonać się, czy potwierdzi wstępne oznaki słabości amerykańskiej gospodarki. W obecnych realiach nagłówki gazet mogą jednak wpływać na rynki co najmniej równie silnie. PLN Ostatni tydzień przyniósł spore zawirowania na złotym. W czwartek para EUR/PLN spadła poniżej poziomu 4,13, przekraczając kolejne lokalne minimum. Tym samym znalazła się najniżej od lipca 2015 roku. Już w piątek jednak kurs podbił do poziomu 4,20, co dobitnie pokazuje, jak zmienny i nieprzewidywalny potrafi być rynek walutowy – nawet w horyzoncie tak krótkim, jak dzień lub dwa. Warto zwrócić uwagę, że piątkowe osłabienie złotego było najsilniejszym 1-dniowym ruchem waluty od listopada i złoty był w zeszłym tygodniu najgorzej radzącą sobie walutą regionu.Pod koniec tygodnia nastroje na rynku popsuły kolejne groźby Trumpa dotyczące ceł, w złotego uderzyły najmocniej jednak obawy geopolityczne po historycznej kłótni Trumpa z Prezydentem Zełenskim w Gabinecie Owalnym, która w oczach inwestorów zwiększyła ryzyko, że wsparcie Stanów Zjednoczonych dla walczącego kraju może słabnąć. Nastroje na rynkach nieco uspokoiły się na początku tygodnia, niemniej obawy raczej prędko nie znikną, a nieprzewidywalność Trumpa może blokować złotego przed osiągnięciem dalszych zysków. Choć w kontekście geopolitycznym trudno jest tak to określić, z naszego punktu widzenia nieco normalizuje to sytuację polskiej waluty, której nieprzerwana aprecjacja budziła wątpliwości. W najbliższych dniach skupimy uwagę na nagłówkach dotyczących tematu relacji amerykańsko-ukraińskich i szerzej, wojny. Znaczenie dla złotego mogą mieć informacje z nadzwyczajnego szczytu europejskich przywódców ws. Ukrainy 6 marca. W tym tygodniu nie zabraknie jednak również innych, bardziej standardowych informacji, które mogą poruszyć kursem polskiej waluty – uwaga będzie skierowana głównie na zewnątrz. EUR Różnica w wynikach gospodarczych między strefą euro a USA, która wytworzyła się w ubiegłym roku, wydaje się zmniejszać. Dane ze wspólnego bloku dalszym ciągu są lepsze od oczekiwań, choć nie mówi to zbyt wiele, zaś te z drugiej strony Atlantyku w ostatnich tygodniach w dużej mierze zaskakiwały w dół. Nie miało to zbytniego znaczenia w ubiegłym tygodniu, kiedy rynki skupiły się na domniemanym rozluźnieniu wzajemnego systemu bezpieczeństwa, który łączy Europę i USA od 1945 r., a euro doświadczyło deprecjacji. Jesteśmy przekonani, że rozsądek zwycięży, ale szanse na zawieszenie broni w ostatnich dniach wyraźnie spadły. Nadchodzi posiedzenie Europejskiego Banku Centralnego (czwartek 06.03). Kolejne cięcie stóp procentowych o 25 pb. jest niemal pewne, a główną niewiadomą jest to, jak długo bank będzie chciał je obniżać, biorąc pod uwagę uporczywie wysoką inflację. Utrzymuje się również widmo ceł na Europę. W ubiegłym tygodniu Trump ponownie ostrzegł, że są one nieuniknione, jego komentarze nie obfitowały jednak w wiele szczegółów. USD Na dotyczących amerykańskiej gospodarki odczytach o wysokiej częstotliwości pojawiają się pierwsze rysy. Cotygodniowe deklaracje bezrobotnych wzrosły do najwyższego w tym roku poziomu, choć wciąż są niskie w ujęciu historycznym. Aktywność konsumencka odnotowała w styczniu spadek. Deficyt w handlu znacznie wzrósł na początku roku, ponieważ firmy gromadziły zasoby przed wejściem ceł. Arytmetycznie zwiastuje to niższy PKB, a nowcast GDPNow Fedu z Atlanty, który jest bieżącą miarą dynamiki PKB, wskazuje obecnie na oszałamiający spadek w I kwartale roku.Raport NFP (piątek 07.03) powinien potwierdzić lub rozwiać te obawy. Rynki oczekują braku istotnego pogorszenia w danych, dolar może być więc wrażliwy na negatywne zaskoczenie. W międzyczasie uwagę zwrócą wskaźniki PMI od S&P oraz ISM (środa 05.03), w których inwestorzy będą wypatrywać oznak, że nie jest tak źle, jak się obawiają.Wykres 1: Nowcast GDPNow Fedu z Atlanty (marzec 2024 – marzec 2025)

PLN Ostatni tydzień przyniósł spore zawirowania na złotym. W czwartek para EUR/PLN spadła poniżej poziomu 4,13, przekraczając kolejne lokalne minimum. Tym samym znalazła się najniżej od lipca 2015 roku. Już w piątek jednak kurs podbił do poziomu 4,20, co dobitnie pokazuje, jak zmienny i nieprzewidywalny potrafi być rynek walutowy – nawet w horyzoncie tak krótkim, jak dzień lub dwa. Warto zwrócić uwagę, że piątkowe osłabienie złotego było najsilniejszym 1-dniowym ruchem waluty od listopada i złoty był w zeszłym tygodniu najgorzej radzącą sobie walutą regionu.Pod koniec tygodnia nastroje na rynku popsuły kolejne groźby Trumpa dotyczące ceł, w złotego uderzyły najmocniej jednak obawy geopolityczne po historycznej kłótni Trumpa z Prezydentem Zełenskim w Gabinecie Owalnym, która w oczach inwestorów zwiększyła ryzyko, że wsparcie Stanów Zjednoczonych dla walczącego kraju może słabnąć. Nastroje na rynkach nieco uspokoiły się na początku tygodnia, niemniej obawy raczej prędko nie znikną, a nieprzewidywalność Trumpa może blokować złotego przed osiągnięciem dalszych zysków. Choć w kontekście geopolitycznym trudno jest tak to określić, z naszego punktu widzenia nieco normalizuje to sytuację polskiej waluty, której nieprzerwana aprecjacja budziła wątpliwości. W najbliższych dniach skupimy uwagę na nagłówkach dotyczących tematu relacji amerykańsko-ukraińskich i szerzej, wojny. Znaczenie dla złotego mogą mieć informacje z nadzwyczajnego szczytu europejskich przywódców ws. Ukrainy 6 marca. W tym tygodniu nie zabraknie jednak również innych, bardziej standardowych informacji, które mogą poruszyć kursem polskiej waluty – uwaga będzie skierowana głównie na zewnątrz. EUR Różnica w wynikach gospodarczych między strefą euro a USA, która wytworzyła się w ubiegłym roku, wydaje się zmniejszać. Dane ze wspólnego bloku dalszym ciągu są lepsze od oczekiwań, choć nie mówi to zbyt wiele, zaś te z drugiej strony Atlantyku w ostatnich tygodniach w dużej mierze zaskakiwały w dół. Nie miało to zbytniego znaczenia w ubiegłym tygodniu, kiedy rynki skupiły się na domniemanym rozluźnieniu wzajemnego systemu bezpieczeństwa, który łączy Europę i USA od 1945 r., a euro doświadczyło deprecjacji. Jesteśmy przekonani, że rozsądek zwycięży, ale szanse na zawieszenie broni w ostatnich dniach wyraźnie spadły. Nadchodzi posiedzenie Europejskiego Banku Centralnego (czwartek 06.03). Kolejne cięcie stóp procentowych o 25 pb. jest niemal pewne, a główną niewiadomą jest to, jak długo bank będzie chciał je obniżać, biorąc pod uwagę uporczywie wysoką inflację. Utrzymuje się również widmo ceł na Europę. W ubiegłym tygodniu Trump ponownie ostrzegł, że są one nieuniknione, jego komentarze nie obfitowały jednak w wiele szczegółów. USD Na dotyczących amerykańskiej gospodarki odczytach o wysokiej częstotliwości pojawiają się pierwsze rysy. Cotygodniowe deklaracje bezrobotnych wzrosły do najwyższego w tym roku poziomu, choć wciąż są niskie w ujęciu historycznym. Aktywność konsumencka odnotowała w styczniu spadek. Deficyt w handlu znacznie wzrósł na początku roku, ponieważ firmy gromadziły zasoby przed wejściem ceł. Arytmetycznie zwiastuje to niższy PKB, a nowcast GDPNow Fedu z Atlanty, który jest bieżącą miarą dynamiki PKB, wskazuje obecnie na oszałamiający spadek w I kwartale roku.Raport NFP (piątek 07.03) powinien potwierdzić lub rozwiać te obawy. Rynki oczekują braku istotnego pogorszenia w danych, dolar może być więc wrażliwy na negatywne zaskoczenie. W międzyczasie uwagę zwrócą wskaźniki PMI od S&P oraz ISM (środa 05.03), w których inwestorzy będą wypatrywać oznak, że nie jest tak źle, jak się obawiają.Wykres 1: Nowcast GDPNow Fedu z Atlanty (marzec 2024 – marzec 2025) Źródło: LSEG Datastream Data: 03.03.2025 GBP Wydaje się, że podczas trwającej geopolitycznej burzy Wielka Brytania staje się swego rodzaju bezpieczną przystanią. Spotkanie premiera Keira Starmera i prezydenta Donalda Trumpa przebiegło tak dobrze, jak tylko można było się spodziewać, i możliwość porozumienia handlowego między USA a Wyspami, w którym uniknięto by nałożenia restrykcji, była nadmieniona. Wielka Brytania ma deficyt w handlu z USA i jest w bardzo małym stopniu zależna od zewnętrznego handlu, jej ekspozycja na cła nie jest więc duża.Oficjele Banku Anglii stają się bardziej jastrzębi, jako że inflacja nie ulega dalszemu spadkowi. Ramsden, jeden z członków Komitetu, rozbudził nowe obawy dotyczące wpływu kolejnego wzrostu dynamiki cen, wprost mówiąc, że może to zmniejszyć tempo cięć stóp procentowych na Wyspach. Rynki swap wyceniają obecnie tylko dwie dodatkowe obniżki w dalszej części roku, co wydaje nam się rozsądne. W efekcie funt dobrze poradził sobie podczas rynkowego szału na zakupy dolara i stracił względem niego mniej niż pozostałe główne waluty. CHF Frank szwajcarski był w ubiegłym tygodniu jedną z najlepiej radzących sobie walut G10. Dotyczące ceł ogłoszenia Trumpa i zaskakująca kłótnia z Zełenskim w Gabinecie Owalnym to sygnał, że świat staje się coraz bardziej nieprzewidywalny i potencjalnie niebezpieczny. To idealne otoczenie dla walut safe haven, w kolejnych tygodniach frank będzie więc dobrze wspierany, szczególnie jeśli obawy ekonomiczne i dotyczące bezpieczeństwa będą dalej rosnąć.Jeśli chodzi o krajowe dane, uwaga skupiła się w ubiegłym tygodniu na PKB, którego miara skorygowana o wydarzenia sportowe została zrewidowana w górę do 0,5% k/k, co jest najwyższą wartością od ponad dwóch lat. Kontrast między gospodarką szwajcarską i strefy euro jest doprawdy uderzający: pierwsza cieszy się solidnym wzrostem i niską inflacją, druga – wręcz przeciwnie. Nie budzi większych wątpliwości, że Szwajcarski Bank Narodowy w marcu ponownie obniży stopy procentowe, odczyt za luty (środa 05.06) może jednak pomóc ocenić dalszą ścieżkę stóp, która nie jest pewna. SEK Korona była jedną z gorzej radzących sobie w minionym tygodniu walut G10, co łączymy głównie z czynnikami geopolitycznymi – przede wszystkim ogłoszeniem wyższych ceł wobec Chin, w mniejszym stopniu fiaskiem rozmów mających prowadzić do pokoju w Ukrainie. Dane makroekonomiczne były bardzo solidne – istotnie w górę zrewidowano dynamikę PKB za Q4 (ze skromnego wzrostu o 0,2% k/k do imponujących +0,8%), wskaźnik zaufania przedsiębiorców osiągnął nowe szczyty, a nadwyżka w handlu jest najwyższa od 2009 r.O ile nadchodzących dniach inwestorzy najpewniej ponownie skupią się przede wszystkim na kwestiach geopolitycznych, o tyle wieści z kraju również będą dla korony niezwykle ważne. Za nami już bardzo solidny odczyt PMI dla sektora przemysłowego za luty (53,5), dane dla usługowego poznamy w środę (05.06). Istotniejszy będzie jednak raport inflacyjny za luty (czwartek 06.03), szczególnie po styczniowym zaskoczeniu w górę. Powinien być on także kluczowy dla nadchodzącej decyzji Riksbanku (20.03). Obecnie naszym scenariuszem bazowym jest pauza.Wykres 2: Dynamika PKB Szwecji [% k/k] (2021 – 2024)

Źródło: LSEG Datastream Data: 03.03.2025 GBP Wydaje się, że podczas trwającej geopolitycznej burzy Wielka Brytania staje się swego rodzaju bezpieczną przystanią. Spotkanie premiera Keira Starmera i prezydenta Donalda Trumpa przebiegło tak dobrze, jak tylko można było się spodziewać, i możliwość porozumienia handlowego między USA a Wyspami, w którym uniknięto by nałożenia restrykcji, była nadmieniona. Wielka Brytania ma deficyt w handlu z USA i jest w bardzo małym stopniu zależna od zewnętrznego handlu, jej ekspozycja na cła nie jest więc duża.Oficjele Banku Anglii stają się bardziej jastrzębi, jako że inflacja nie ulega dalszemu spadkowi. Ramsden, jeden z członków Komitetu, rozbudził nowe obawy dotyczące wpływu kolejnego wzrostu dynamiki cen, wprost mówiąc, że może to zmniejszyć tempo cięć stóp procentowych na Wyspach. Rynki swap wyceniają obecnie tylko dwie dodatkowe obniżki w dalszej części roku, co wydaje nam się rozsądne. W efekcie funt dobrze poradził sobie podczas rynkowego szału na zakupy dolara i stracił względem niego mniej niż pozostałe główne waluty. CHF Frank szwajcarski był w ubiegłym tygodniu jedną z najlepiej radzących sobie walut G10. Dotyczące ceł ogłoszenia Trumpa i zaskakująca kłótnia z Zełenskim w Gabinecie Owalnym to sygnał, że świat staje się coraz bardziej nieprzewidywalny i potencjalnie niebezpieczny. To idealne otoczenie dla walut safe haven, w kolejnych tygodniach frank będzie więc dobrze wspierany, szczególnie jeśli obawy ekonomiczne i dotyczące bezpieczeństwa będą dalej rosnąć.Jeśli chodzi o krajowe dane, uwaga skupiła się w ubiegłym tygodniu na PKB, którego miara skorygowana o wydarzenia sportowe została zrewidowana w górę do 0,5% k/k, co jest najwyższą wartością od ponad dwóch lat. Kontrast między gospodarką szwajcarską i strefy euro jest doprawdy uderzający: pierwsza cieszy się solidnym wzrostem i niską inflacją, druga – wręcz przeciwnie. Nie budzi większych wątpliwości, że Szwajcarski Bank Narodowy w marcu ponownie obniży stopy procentowe, odczyt za luty (środa 05.06) może jednak pomóc ocenić dalszą ścieżkę stóp, która nie jest pewna. SEK Korona była jedną z gorzej radzących sobie w minionym tygodniu walut G10, co łączymy głównie z czynnikami geopolitycznymi – przede wszystkim ogłoszeniem wyższych ceł wobec Chin, w mniejszym stopniu fiaskiem rozmów mających prowadzić do pokoju w Ukrainie. Dane makroekonomiczne były bardzo solidne – istotnie w górę zrewidowano dynamikę PKB za Q4 (ze skromnego wzrostu o 0,2% k/k do imponujących +0,8%), wskaźnik zaufania przedsiębiorców osiągnął nowe szczyty, a nadwyżka w handlu jest najwyższa od 2009 r.O ile nadchodzących dniach inwestorzy najpewniej ponownie skupią się przede wszystkim na kwestiach geopolitycznych, o tyle wieści z kraju również będą dla korony niezwykle ważne. Za nami już bardzo solidny odczyt PMI dla sektora przemysłowego za luty (53,5), dane dla usługowego poznamy w środę (05.06). Istotniejszy będzie jednak raport inflacyjny za luty (czwartek 06.03), szczególnie po styczniowym zaskoczeniu w górę. Powinien być on także kluczowy dla nadchodzącej decyzji Riksbanku (20.03). Obecnie naszym scenariuszem bazowym jest pauza.Wykres 2: Dynamika PKB Szwecji [% k/k] (2021 – 2024) ![Wykres 2: Dynamika PKB Szwecji [% k/k] (2021 – 2024)](https://cdn.prod.website-files.com/681482620b6c5dad8f3cf935/682fcb4f0d4f3cab0357c0a9_682fc894fae1da6e69a8046e_unnamed-39.png) Źródło: LSEG Datastream Data: 03.03.2025 NOK Cechująca się wysokim współczynnikiem beta korona norweska nie radziła sobie w minionym tygodniu najlepiej, odnotowując wyniki minimalnie gorsze od słabego euro. Dane z kraju były w dużej mierze wspierające dla waluty, choć były to raczej odczyty drugorzędne: dalsza poprawa zaufania konsumentów, spadek stopy bezrobocia i pewne oznaki ożywienia popytu wewnętrznego (styczniowa sprzedaż detaliczna wzrosła o 1,1%).Opublikowany w poniedziałkowy ranek PMI dla przemysłu opiewa na przyzwoite 51,9. Tydzień domknie styczniowy odczyt produkcji przemysłowej (piątek 07.03). Dla korony najważniejsze będą jednak wydarzenia po drugiej stronie Atlantyku.CNYJesteśmy w samym środku okresu publikacji wskaźników PMI, dane te zeszły jednak nieco na dalszy plan, inwestorzy skupiają się bowiem przede wszystkim na wieściach politycznych. Niespodziewane ogłoszenie przez Trumpa nałożenia dodatkowych 10% ceł na chińskie towary od 4 marca zatrzęsło rynkami, przerywając imponujące ożywienie na chińskiej giełdzie. Reakcja juana, szczególnie CNY, była bardziej ograniczona – walutę wsparły w piątek kolejne silne fixingi Banku Ludowego Chin.Wszyscy czekają, czy nowe cła rzeczywiście wejdą w życie we wtorek, a jednocześnie przygotowują się w jakimś stopniu na chiński odwet. Wybór terminu jest interesujący, najnowsza ofensywa Trumpa została bowiem ogłoszona zaledwie kilka dni przed rozpoczęciem Dwóch Sesji, czyli corocznych posiedzeń władz Chin, których start to wtorek (04.03) i środa (05.03). Poza poznaniem celu wzrostu inwestorzy liczą na potwierdzenie większego wsparcia fiskalnego, szczególnie że otoczenie ekonomiczne kraju wydaje się pod rządami Trumpa w Białym Domu bardziej wymagające.

Źródło: LSEG Datastream Data: 03.03.2025 NOK Cechująca się wysokim współczynnikiem beta korona norweska nie radziła sobie w minionym tygodniu najlepiej, odnotowując wyniki minimalnie gorsze od słabego euro. Dane z kraju były w dużej mierze wspierające dla waluty, choć były to raczej odczyty drugorzędne: dalsza poprawa zaufania konsumentów, spadek stopy bezrobocia i pewne oznaki ożywienia popytu wewnętrznego (styczniowa sprzedaż detaliczna wzrosła o 1,1%).Opublikowany w poniedziałkowy ranek PMI dla przemysłu opiewa na przyzwoite 51,9. Tydzień domknie styczniowy odczyt produkcji przemysłowej (piątek 07.03). Dla korony najważniejsze będą jednak wydarzenia po drugiej stronie Atlantyku.CNYJesteśmy w samym środku okresu publikacji wskaźników PMI, dane te zeszły jednak nieco na dalszy plan, inwestorzy skupiają się bowiem przede wszystkim na wieściach politycznych. Niespodziewane ogłoszenie przez Trumpa nałożenia dodatkowych 10% ceł na chińskie towary od 4 marca zatrzęsło rynkami, przerywając imponujące ożywienie na chińskiej giełdzie. Reakcja juana, szczególnie CNY, była bardziej ograniczona – walutę wsparły w piątek kolejne silne fixingi Banku Ludowego Chin.Wszyscy czekają, czy nowe cła rzeczywiście wejdą w życie we wtorek, a jednocześnie przygotowują się w jakimś stopniu na chiński odwet. Wybór terminu jest interesujący, najnowsza ofensywa Trumpa została bowiem ogłoszona zaledwie kilka dni przed rozpoczęciem Dwóch Sesji, czyli corocznych posiedzeń władz Chin, których start to wtorek (04.03) i środa (05.03). Poza poznaniem celu wzrostu inwestorzy liczą na potwierdzenie większego wsparcia fiskalnego, szczególnie że otoczenie ekonomiczne kraju wydaje się pod rządami Trumpa w Białym Domu bardziej wymagające.

PLN Ostatni tydzień przyniósł spore zawirowania na złotym. W czwartek para EUR/PLN spadła poniżej poziomu 4,13, przekraczając kolejne lokalne minimum. Tym samym znalazła się najniżej od lipca 2015 roku. Już w piątek jednak kurs podbił do poziomu 4,20, co dobitnie pokazuje, jak zmienny i nieprzewidywalny potrafi być rynek walutowy – nawet w horyzoncie tak krótkim, jak dzień lub dwa. Warto zwrócić uwagę, że piątkowe osłabienie złotego było najsilniejszym 1-dniowym ruchem waluty od listopada i złoty był w zeszłym tygodniu najgorzej radzącą sobie walutą regionu.Pod koniec tygodnia nastroje na rynku popsuły kolejne groźby Trumpa dotyczące ceł, w złotego uderzyły najmocniej jednak obawy geopolityczne po historycznej kłótni Trumpa z Prezydentem Zełenskim w Gabinecie Owalnym, która w oczach inwestorów zwiększyła ryzyko, że wsparcie Stanów Zjednoczonych dla walczącego kraju może słabnąć. Nastroje na rynkach nieco uspokoiły się na początku tygodnia, niemniej obawy raczej prędko nie znikną, a nieprzewidywalność Trumpa może blokować złotego przed osiągnięciem dalszych zysków. Choć w kontekście geopolitycznym trudno jest tak to określić, z naszego punktu widzenia nieco normalizuje to sytuację polskiej waluty, której nieprzerwana aprecjacja budziła wątpliwości. W najbliższych dniach skupimy uwagę na nagłówkach dotyczących tematu relacji amerykańsko-ukraińskich i szerzej, wojny. Znaczenie dla złotego mogą mieć informacje z nadzwyczajnego szczytu europejskich przywódców ws. Ukrainy 6 marca. W tym tygodniu nie zabraknie jednak również innych, bardziej standardowych informacji, które mogą poruszyć kursem polskiej waluty – uwaga będzie skierowana głównie na zewnątrz. EUR Różnica w wynikach gospodarczych między strefą euro a USA, która wytworzyła się w ubiegłym roku, wydaje się zmniejszać. Dane ze wspólnego bloku dalszym ciągu są lepsze od oczekiwań, choć nie mówi to zbyt wiele, zaś te z drugiej strony Atlantyku w ostatnich tygodniach w dużej mierze zaskakiwały w dół. Nie miało to zbytniego znaczenia w ubiegłym tygodniu, kiedy rynki skupiły się na domniemanym rozluźnieniu wzajemnego systemu bezpieczeństwa, który łączy Europę i USA od 1945 r., a euro doświadczyło deprecjacji. Jesteśmy przekonani, że rozsądek zwycięży, ale szanse na zawieszenie broni w ostatnich dniach wyraźnie spadły. Nadchodzi posiedzenie Europejskiego Banku Centralnego (czwartek 06.03). Kolejne cięcie stóp procentowych o 25 pb. jest niemal pewne, a główną niewiadomą jest to, jak długo bank będzie chciał je obniżać, biorąc pod uwagę uporczywie wysoką inflację. Utrzymuje się również widmo ceł na Europę. W ubiegłym tygodniu Trump ponownie ostrzegł, że są one nieuniknione, jego komentarze nie obfitowały jednak w wiele szczegółów. USD Na dotyczących amerykańskiej gospodarki odczytach o wysokiej częstotliwości pojawiają się pierwsze rysy. Cotygodniowe deklaracje bezrobotnych wzrosły do najwyższego w tym roku poziomu, choć wciąż są niskie w ujęciu historycznym. Aktywność konsumencka odnotowała w styczniu spadek. Deficyt w handlu znacznie wzrósł na początku roku, ponieważ firmy gromadziły zasoby przed wejściem ceł. Arytmetycznie zwiastuje to niższy PKB, a nowcast GDPNow Fedu z Atlanty, który jest bieżącą miarą dynamiki PKB, wskazuje obecnie na oszałamiający spadek w I kwartale roku.Raport NFP (piątek 07.03) powinien potwierdzić lub rozwiać te obawy. Rynki oczekują braku istotnego pogorszenia w danych, dolar może być więc wrażliwy na negatywne zaskoczenie. W międzyczasie uwagę zwrócą wskaźniki PMI od S&P oraz ISM (środa 05.03), w których inwestorzy będą wypatrywać oznak, że nie jest tak źle, jak się obawiają.Wykres 1: Nowcast GDPNow Fedu z Atlanty (marzec 2024 – marzec 2025)Źródło: LSEG Datastream Data: 03.03.2025 GBP Wydaje się, że podczas trwającej geopolitycznej burzy Wielka Brytania staje się swego rodzaju bezpieczną przystanią. Spotkanie premiera Keira Starmera i prezydenta Donalda Trumpa przebiegło tak dobrze, jak tylko można było się spodziewać, i możliwość porozumienia handlowego między USA a Wyspami, w którym uniknięto by nałożenia restrykcji, była nadmieniona. Wielka Brytania ma deficyt w handlu z USA i jest w bardzo małym stopniu zależna od zewnętrznego handlu, jej ekspozycja na cła nie jest więc duża.Oficjele Banku Anglii stają się bardziej jastrzębi, jako że inflacja nie ulega dalszemu spadkowi. Ramsden, jeden z członków Komitetu, rozbudził nowe obawy dotyczące wpływu kolejnego wzrostu dynamiki cen, wprost mówiąc, że może to zmniejszyć tempo cięć stóp procentowych na Wyspach. Rynki swap wyceniają obecnie tylko dwie dodatkowe obniżki w dalszej części roku, co wydaje nam się rozsądne. W efekcie funt dobrze poradził sobie podczas rynkowego szału na zakupy dolara i stracił względem niego mniej niż pozostałe główne waluty. CHF Frank szwajcarski był w ubiegłym tygodniu jedną z najlepiej radzących sobie walut G10. Dotyczące ceł ogłoszenia Trumpa i zaskakująca kłótnia z Zełenskim w Gabinecie Owalnym to sygnał, że świat staje się coraz bardziej nieprzewidywalny i potencjalnie niebezpieczny. To idealne otoczenie dla walut safe haven, w kolejnych tygodniach frank będzie więc dobrze wspierany, szczególnie jeśli obawy ekonomiczne i dotyczące bezpieczeństwa będą dalej rosnąć.Jeśli chodzi o krajowe dane, uwaga skupiła się w ubiegłym tygodniu na PKB, którego miara skorygowana o wydarzenia sportowe została zrewidowana w górę do 0,5% k/k, co jest najwyższą wartością od ponad dwóch lat. Kontrast między gospodarką szwajcarską i strefy euro jest doprawdy uderzający: pierwsza cieszy się solidnym wzrostem i niską inflacją, druga – wręcz przeciwnie. Nie budzi większych wątpliwości, że Szwajcarski Bank Narodowy w marcu ponownie obniży stopy procentowe, odczyt za luty (środa 05.06) może jednak pomóc ocenić dalszą ścieżkę stóp, która nie jest pewna. SEK Korona była jedną z gorzej radzących sobie w minionym tygodniu walut G10, co łączymy głównie z czynnikami geopolitycznymi – przede wszystkim ogłoszeniem wyższych ceł wobec Chin, w mniejszym stopniu fiaskiem rozmów mających prowadzić do pokoju w Ukrainie. Dane makroekonomiczne były bardzo solidne – istotnie w górę zrewidowano dynamikę PKB za Q4 (ze skromnego wzrostu o 0,2% k/k do imponujących +0,8%), wskaźnik zaufania przedsiębiorców osiągnął nowe szczyty, a nadwyżka w handlu jest najwyższa od 2009 r.O ile nadchodzących dniach inwestorzy najpewniej ponownie skupią się przede wszystkim na kwestiach geopolitycznych, o tyle wieści z kraju również będą dla korony niezwykle ważne. Za nami już bardzo solidny odczyt PMI dla sektora przemysłowego za luty (53,5), dane dla usługowego poznamy w środę (05.06). Istotniejszy będzie jednak raport inflacyjny za luty (czwartek 06.03), szczególnie po styczniowym zaskoczeniu w górę. Powinien być on także kluczowy dla nadchodzącej decyzji Riksbanku (20.03). Obecnie naszym scenariuszem bazowym jest pauza.Wykres 2: Dynamika PKB Szwecji [% k/k] (2021 – 2024) Źródło: LSEG Datastream Data: 03.03.2025 NOK Cechująca się wysokim współczynnikiem beta korona norweska nie radziła sobie w minionym tygodniu najlepiej, odnotowując wyniki minimalnie gorsze od słabego euro. Dane z kraju były w dużej mierze wspierające dla waluty, choć były to raczej odczyty drugorzędne: dalsza poprawa zaufania konsumentów, spadek stopy bezrobocia i pewne oznaki ożywienia popytu wewnętrznego (styczniowa sprzedaż detaliczna wzrosła o 1,1%).Opublikowany w poniedziałkowy ranek PMI dla przemysłu opiewa na przyzwoite 51,9. Tydzień domknie styczniowy odczyt produkcji przemysłowej (piątek 07.03). Dla korony najważniejsze będą jednak wydarzenia po drugiej stronie Atlantyku.CNYJesteśmy w samym środku okresu publikacji wskaźników PMI, dane te zeszły jednak nieco na dalszy plan, inwestorzy skupiają się bowiem przede wszystkim na wieściach politycznych. Niespodziewane ogłoszenie przez Trumpa nałożenia dodatkowych 10% ceł na chińskie towary od 4 marca zatrzęsło rynkami, przerywając imponujące ożywienie na chińskiej giełdzie. Reakcja juana, szczególnie CNY, była bardziej ograniczona – walutę wsparły w piątek kolejne silne fixingi Banku Ludowego Chin.Wszyscy czekają, czy nowe cła rzeczywiście wejdą w życie we wtorek, a jednocześnie przygotowują się w jakimś stopniu na chiński odwet. Wybór terminu jest interesujący, najnowsza ofensywa Trumpa została bowiem ogłoszona zaledwie kilka dni przed rozpoczęciem Dwóch Sesji, czyli corocznych posiedzeń władz Chin, których start to wtorek (04.03) i środa (05.03). Poza poznaniem celu wzrostu inwestorzy liczą na potwierdzenie większego wsparcia fiskalnego, szczególnie że otoczenie ekonomiczne kraju wydaje się pod rządami Trumpa w Białym Domu bardziej wymagające.