Złoty kontynuuje wzrost pomimo wieści o cłach

Administracja Trumpa już zasugerowała, że kolejne restrykcje handlowe dotkną UE. Wstępne doniesienia sugerują, że mogą to być ogólne cła wynoszące 10%. EUR/USD pozostaje pod presją, EUR/PLN wciąż spada. Ostatnia odporność złotego jest imponująca i można ją przypisać po części jastrzębiości Narodowego Banku Polskiego.

In The News

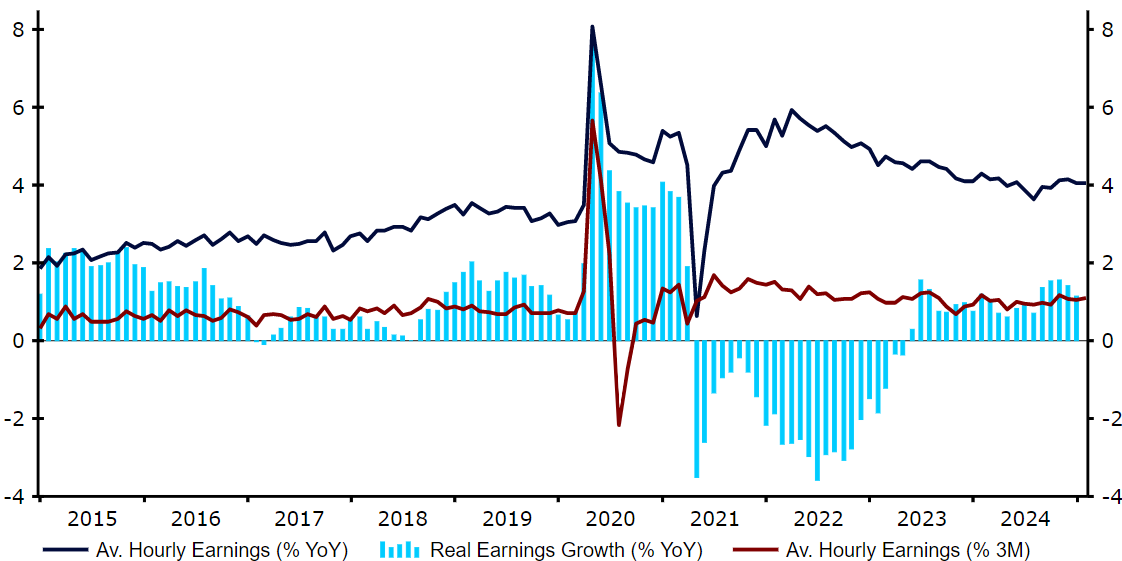

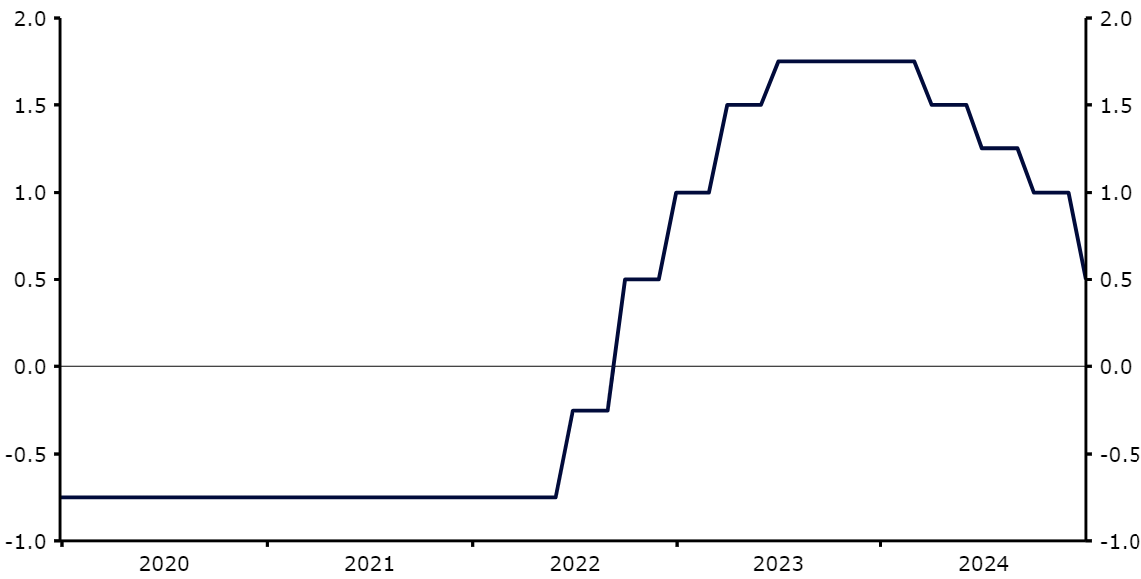

Administracja Trumpa już zasugerowała, że kolejne restrykcje handlowe dotkną UE. Wstępne doniesienia sugerują, że mogą to być ogólne cła wynoszące 10%. EUR/USD pozostaje pod presją, EUR/PLN wciąż spada. Ostatnia odporność złotego jest imponująca i można ją przypisać po części jastrzębiości Narodowego Banku Polskiego.Decyzja prezydenta Trumpa, by odłożyć nałożenie ceł na towary z Kanady i Meksyku, wywołała w ubiegły poniedziałek zamieszanie na rynkach i doprowadziła początkowo do wyraźnej ulgi na głównych walutach. W dalszej części tygodnia, kiedy Trump podkreślał, że cła zostaną nałożone, ale nie zdołał określić ich skali, ożywienie aktywów ryzykownych straciło na sile. Silny raport NFP (non-farm payrolls) wywarł presję szczególnie na waluty europejskie, wskazując na dużą różnicę między wynikami gospodarek po obu stronach Atlantyku. Zwycięzcą ubiegłego tygodnia był jen japoński, który doświadcza wciąż aprecjacji – inwestorzy wyceniają bardziej agresywne podwyżki stóp procentowych Banku Japonii, sprzyjająca walucie jest również jej wyraźna taniości po latach kiepskiego radzenia sobie.Kluczowym czynnikiem napędzającym rynki będą świeżo ogłoszone przez Trumpa cła na stal i aluminium, wynoszące 25%. Inwestorzy wydają się rozdarci przez obawy dotyczące wpływu restrykcji handlowych i ulgę, że wyższe cła wydają się zarezerwowane dla konkretnych sektorów. Uwagę rynku walutowego w tym tygodniu skupi również styczniowy raport inflacyjny z USA (środa 12.02). Cła prawdopodobnie jeszcze zwiększą presję wzrostową na ceny, tolerancja Rezerwy Federalnej na kolejny odczyt powyżej celu będzie więc ograniczona, a perspektywy cięć stóp procentowych dodatkowo się odsuną. Poza tym wstępny odczyt PKB Wlk. Brytanii za IV kwartał 2024 r. dostarczy ważne, choć opóźnione, informacje dla funta. PLN Złoty rośnie w siłę. Po przekroczeniu granicy 4,20 kurs EUR/PLN powoli się obniża, mimo spadku pary EUR/USD w ostatnich dniach. Ostatnia odporność złotego jest imponująca i można ją przypisać po części jastrzębiości Narodowego Banku Polskiego. W ubiegłym tygodniu prezes Adam Glapiński powtórzył, że otoczenie gospodarcze nie wspiera obecnie cięć stóp procentowych. Jest to dyskusyjne, być może jednak NBP chce pozbyć się wszelkich wątpliwości, nim rozpocznie cykl obniżek. Obecnie uważamy, że cięcie w marcu jest bardzo mało prawdopodobne, posiedzenie będzie jednak istotne ze względu na publikację zrewidowanych projekcji makroekonomicznych. Wciąż jastrzębie komunikaty NBP mogą wspierać złotego, przy czym wciąż spodziewamy się obniżek stóp w 2025 r.Choć uwaga w tym tygodniu będzie skupiona głównie na wieściach spoza kraju, istotne będą również dynamika PKB w IV kwartale (czwartek 13.02) i styczniowy raport inflacyjny (piątek 14.02). EUR Dane o styczniowej inflacji w strefie euro zaskoczyły w ubiegłym tygodniu w górę. Zauważamy przy tym, że jej miara bazowa najpierw dziewięć miesięcy temu spadła do 2,7%, a od tamtego czasu nie odnotowała poprawy. Jednocześnie podobnie jak w Wielkiej Brytanii kiepski wzrost gospodarczy jest wynikiem raczej restrykcji po stronie podażowej niż niewystarczającego popytu. Sądzimy zatem, że Europejski Bank Centralny raczej nie zdecyduje się na znacznie silniejszą redukcję stóp procentowych.Cła i recesja w przemyśle są zdecydowanie negatywnymi czynnikami dla wspólnej waluty, sądzimy jednak, że są one w dużej mierze zawarte w jej obecnej wycenie względem dolara. Uwaga wszystkich będzie teraz skupiona na administracji Trumpa, która wyraźnie zasugerowała, że należy oczekiwać restrykcji handlowych wycelowanych w Unię Europejską. Doniesienia sugerują, że mogą to być ogólne cła wynoszące 10%. Jesteśmy ciekawi, na ile jest to zawarte w wycenie euro – przypuszczalnie nie w pełni. USD Przewidzenie kolejnych wieści o cłach jest raczej niemożliwe, lepszym wyborem może być więc skupienie się na otoczeniu makroekonomicznym. Ubiegłotygodniowy raport NFP po raz kolejny był zgodny z silnym rynkiem pracy w USA. W firmach w zdrowym tempie przybywa nowych wakatów, stopa bezrobocia oscyluje w okolicy poziomu wskazującego na pełne zatrudnienie, a wzrost płac w styczniu zaskakująco przyspieszył – ich miesięczna dynamika była najwyższa od połowy 2023 r.Wszystkie te pozytywne wieści ekonomiczne w połączeniu z możliwymi wyższymi cenami w związku z cłami Trumpa sprawiają, że coraz trudniej uzasadnić jakiekolwiek dalsze cięcia stóp procentowych Fedu w 2025 r. Jako że stopy w USA pozostają jednymi z najwyższych w gospodarkach G10, sądzimy, że mimo wysokiej wyceny dolara, raczej nie doświadczy on wyprzedaży.Wykres 1: Średnie wynagrodzenie godzinowe w USA (2015 – 2025) Źródło: LSEG Datastream Data: 10.02.2025 GBP Słabsze od oczekiwań dane gospodarcze doprowadziły do bardzo gołębiego podziału głosów na lutowym posiedzeniu Banku Anglii. Wszyscy członkowie Komitetu opowiedzieli się w ubiegłym tygodniu za obniżeniem stóp procentowych i dokonano cięcia o 25 pb. Przy tym dwoje z dziewięciu – w tym jastrzębia Catherine Mann – było za cięciem o 50 pb. Zrewidowane prognozy na 2025 r. pokazują wzrost PKB niższy o połowę od szacowanego wcześniej, co wyraźnie sugeruje, że BoE niepokoi się sytuacją brytyjskiej gospodarki.Funt odbił się po początkowej wyprzedaży, mimo to pozostaje najgorzej radzącą sobie w 2025 r. walutą G10. Sądzimy jednak, że jego perspektywy są stosunkowo dobre. Inflacja pozostaje uporczywa, a wzrost płac podwyższony i zdecydowanie dodatni w ujęciu realnym. Uważamy, że rynki mogą przeszacowywać skalę możliwych cięć stóp procentowych Banku Anglii w tym roku, jako że sam Komitet podkreślił, że będą one „stopniowe”. CHF Obawy dotyczące ceł wsparły w ubiegłym tygodniu franka, jego wyniki nie były jednak szczególnie imponujące. Podcza gdy uważamy zagrożenie cłami Trumpa za w dużej mierze korzystne dla waluty, ryzyko spowodowanego nimi spowolnienia w Europie działa w obie strony. Co więcej, wydaje się, że wciąż istnieje przestrzeń do dalszego obniżania stóp procentowych Szwajcarskiego Banku Narodowego (SNB), co powinno zwiększyć atrakcyjność franka jako waluty finansującej względem jena – stopy procentowe SNB i Banku Japonii są obecnie równe, poruszają się jednak w przeciwnym kierunku.Ubiegłotygodniowe wskaźniki PMI pokazały rosnącą różnicę między silnymi usługami i słabym przemysłem na początku roku. Choć były istotne, uwaga decydentów powinna skupić się na inflacji CPI (czwartek 13.02), od której oczekuje się dalszego spadku. Jesteśmy dość przekonani, że do kolejnej obniżki stóp procentowych dojdzie w marcu, kolejne dowody na słabą presję cenową mogą jednak wspierać rewizję w dół wycen cięć i ciążyć frankowi pod koniec tygodnia. Wykres 2: Stopa procentowa SNB (2020 – 2025)

Źródło: LSEG Datastream Data: 10.02.2025 GBP Słabsze od oczekiwań dane gospodarcze doprowadziły do bardzo gołębiego podziału głosów na lutowym posiedzeniu Banku Anglii. Wszyscy członkowie Komitetu opowiedzieli się w ubiegłym tygodniu za obniżeniem stóp procentowych i dokonano cięcia o 25 pb. Przy tym dwoje z dziewięciu – w tym jastrzębia Catherine Mann – było za cięciem o 50 pb. Zrewidowane prognozy na 2025 r. pokazują wzrost PKB niższy o połowę od szacowanego wcześniej, co wyraźnie sugeruje, że BoE niepokoi się sytuacją brytyjskiej gospodarki.Funt odbił się po początkowej wyprzedaży, mimo to pozostaje najgorzej radzącą sobie w 2025 r. walutą G10. Sądzimy jednak, że jego perspektywy są stosunkowo dobre. Inflacja pozostaje uporczywa, a wzrost płac podwyższony i zdecydowanie dodatni w ujęciu realnym. Uważamy, że rynki mogą przeszacowywać skalę możliwych cięć stóp procentowych Banku Anglii w tym roku, jako że sam Komitet podkreślił, że będą one „stopniowe”. CHF Obawy dotyczące ceł wsparły w ubiegłym tygodniu franka, jego wyniki nie były jednak szczególnie imponujące. Podcza gdy uważamy zagrożenie cłami Trumpa za w dużej mierze korzystne dla waluty, ryzyko spowodowanego nimi spowolnienia w Europie działa w obie strony. Co więcej, wydaje się, że wciąż istnieje przestrzeń do dalszego obniżania stóp procentowych Szwajcarskiego Banku Narodowego (SNB), co powinno zwiększyć atrakcyjność franka jako waluty finansującej względem jena – stopy procentowe SNB i Banku Japonii są obecnie równe, poruszają się jednak w przeciwnym kierunku.Ubiegłotygodniowe wskaźniki PMI pokazały rosnącą różnicę między silnymi usługami i słabym przemysłem na początku roku. Choć były istotne, uwaga decydentów powinna skupić się na inflacji CPI (czwartek 13.02), od której oczekuje się dalszego spadku. Jesteśmy dość przekonani, że do kolejnej obniżki stóp procentowych dojdzie w marcu, kolejne dowody na słabą presję cenową mogą jednak wspierać rewizję w dół wycen cięć i ciążyć frankowi pod koniec tygodnia. Wykres 2: Stopa procentowa SNB (2020 – 2025) Źródło: LSEG Datastream Data: 10.02.2025 SEK Ostatni tydzień przypomniał nam, jak zmienny potrafi być rynek walutowy. Ubiegłotygodniowe otwarcie rynków, po weekendowych rewelacjach dotyczących ceł, przyniosło znaczne osłabienie korony szwedzkiej. Informacje o odsunięciu ich w czasie pozwaoliły jednak na trwające do piątku umocnienie korony na fali lepszego sentymentu do ryzyka. Wspierało ją dodatkowo istotne zaskoczenie w górę inflacją – miara CPIF wzrosła do najwyższego od maja poziomu, co znacznie zmniejszyło szanse na marcowe cięcie stóp procentowych Riksbanku, o którego możliwości pisaliśmy jeszcze przed tygodniem.W najbliższych dniach dotrze do nas co prawda trochę danych ze Szwecji, będą one jednak raczej drugorzędne. Niezależnie jednak od ich wagi kluczowymi czynnikami warunkującymi zmienność korony będą geopolityczne przetasowania i kolejne informacje dotyczące ceł. Wykres 3: Inflacja CPIF w Szwecji (2019 – 2025)Źródło: LSEG Datastream Data: 10.02.2025 NOK Korona norweska, podobnie jak szwedzka, skorzystała na głębokim oddechu, jaki wziął rynek po ubiegłotygodniowym, poniedziałkowym trzęsieniu ziemi. Ceny ropy naftowej nieco jednak spadły, a dane z kraju były nieliczne, co nie dało walucie dodatkowego wsparcia. Odczyty dotyczyły głównie przemysłu i, na marginesie, były w miarę dobre.Ten tydzień rozpoczął się od publikacji przekraczającej oczekiwania styczniowej inflacji. Biorąc pod uwagę komunikaty z ostatniego posiedzenia, marcowa obniżka stóp procentowych Norges Banku wydaje się pewna, ich dalsza ścieżka staje się jednak coraz bardziej zamglona. We wtorek (11.02) poznamy odczyt PKB w IV kwartale, wydaje się jednak, że istotne dla korony są obecnie tylko wieści spoza kraju, a dokładniej z USA. CNY W środę wznowiono handel kontynentalny, a CNY okazał się wtedy nieco słabszy względem dolara niż przed rozpoczęciem świętowania Księżycowego Nowego Roku, kiedy to Trump nałożył 10-procentowe cła na chińskie produkty. Znacznie większa była zmienność juana offshore (CNH), którym handel trwał bez przeszkód, zachowanie waluty i reakcja Chin oznaczają jednak, że inwestorzy nie byli szczególnie wstrząśnięci.Od poniedziałku mają wejść w życie liczne środki odwetowe – w tym cła na energię i sprzęt rolniczy, ograniczenie eksportu kluczowych metali i działań wybranych firm – które mogą mieć na celu pokazanie rozpiętości odpowiedzi, jakie może zastosować kraj. Ukierunkowany charakter i niewielka skala tych działań wskazują, że Chiny wybierają pojednawcze podejście, które prawdopodobnie jest najlepszą opcją z punktu widzenia inwestorów. Dla juana wieści dotyczące ceł będą zdecydowanie najważniejsze i na jakiś czas przyćmią wszelkie odczyty z kraju. W tym tygodniu nie będzie to szczególnie trudne, biorąc pod uwagę niemal pusty kalendarz ekonomiczny. Najważniejsze dane inflacyjne zostały już opublikowane i choć pokazały wyczekiwany wzrost presji cenowej, nie zmienia to specjalnie faktu, że jest ona bardzo ograniczona.

Źródło: LSEG Datastream Data: 10.02.2025 SEK Ostatni tydzień przypomniał nam, jak zmienny potrafi być rynek walutowy. Ubiegłotygodniowe otwarcie rynków, po weekendowych rewelacjach dotyczących ceł, przyniosło znaczne osłabienie korony szwedzkiej. Informacje o odsunięciu ich w czasie pozwaoliły jednak na trwające do piątku umocnienie korony na fali lepszego sentymentu do ryzyka. Wspierało ją dodatkowo istotne zaskoczenie w górę inflacją – miara CPIF wzrosła do najwyższego od maja poziomu, co znacznie zmniejszyło szanse na marcowe cięcie stóp procentowych Riksbanku, o którego możliwości pisaliśmy jeszcze przed tygodniem.W najbliższych dniach dotrze do nas co prawda trochę danych ze Szwecji, będą one jednak raczej drugorzędne. Niezależnie jednak od ich wagi kluczowymi czynnikami warunkującymi zmienność korony będą geopolityczne przetasowania i kolejne informacje dotyczące ceł. Wykres 3: Inflacja CPIF w Szwecji (2019 – 2025)Źródło: LSEG Datastream Data: 10.02.2025 NOK Korona norweska, podobnie jak szwedzka, skorzystała na głębokim oddechu, jaki wziął rynek po ubiegłotygodniowym, poniedziałkowym trzęsieniu ziemi. Ceny ropy naftowej nieco jednak spadły, a dane z kraju były nieliczne, co nie dało walucie dodatkowego wsparcia. Odczyty dotyczyły głównie przemysłu i, na marginesie, były w miarę dobre.Ten tydzień rozpoczął się od publikacji przekraczającej oczekiwania styczniowej inflacji. Biorąc pod uwagę komunikaty z ostatniego posiedzenia, marcowa obniżka stóp procentowych Norges Banku wydaje się pewna, ich dalsza ścieżka staje się jednak coraz bardziej zamglona. We wtorek (11.02) poznamy odczyt PKB w IV kwartale, wydaje się jednak, że istotne dla korony są obecnie tylko wieści spoza kraju, a dokładniej z USA. CNY W środę wznowiono handel kontynentalny, a CNY okazał się wtedy nieco słabszy względem dolara niż przed rozpoczęciem świętowania Księżycowego Nowego Roku, kiedy to Trump nałożył 10-procentowe cła na chińskie produkty. Znacznie większa była zmienność juana offshore (CNH), którym handel trwał bez przeszkód, zachowanie waluty i reakcja Chin oznaczają jednak, że inwestorzy nie byli szczególnie wstrząśnięci.Od poniedziałku mają wejść w życie liczne środki odwetowe – w tym cła na energię i sprzęt rolniczy, ograniczenie eksportu kluczowych metali i działań wybranych firm – które mogą mieć na celu pokazanie rozpiętości odpowiedzi, jakie może zastosować kraj. Ukierunkowany charakter i niewielka skala tych działań wskazują, że Chiny wybierają pojednawcze podejście, które prawdopodobnie jest najlepszą opcją z punktu widzenia inwestorów. Dla juana wieści dotyczące ceł będą zdecydowanie najważniejsze i na jakiś czas przyćmią wszelkie odczyty z kraju. W tym tygodniu nie będzie to szczególnie trudne, biorąc pod uwagę niemal pusty kalendarz ekonomiczny. Najważniejsze dane inflacyjne zostały już opublikowane i choć pokazały wyczekiwany wzrost presji cenowej, nie zmienia to specjalnie faktu, że jest ona bardzo ograniczona.

Źródło: LSEG Datastream Data: 10.02.2025 GBP Słabsze od oczekiwań dane gospodarcze doprowadziły do bardzo gołębiego podziału głosów na lutowym posiedzeniu Banku Anglii. Wszyscy członkowie Komitetu opowiedzieli się w ubiegłym tygodniu za obniżeniem stóp procentowych i dokonano cięcia o 25 pb. Przy tym dwoje z dziewięciu – w tym jastrzębia Catherine Mann – było za cięciem o 50 pb. Zrewidowane prognozy na 2025 r. pokazują wzrost PKB niższy o połowę od szacowanego wcześniej, co wyraźnie sugeruje, że BoE niepokoi się sytuacją brytyjskiej gospodarki.Funt odbił się po początkowej wyprzedaży, mimo to pozostaje najgorzej radzącą sobie w 2025 r. walutą G10. Sądzimy jednak, że jego perspektywy są stosunkowo dobre. Inflacja pozostaje uporczywa, a wzrost płac podwyższony i zdecydowanie dodatni w ujęciu realnym. Uważamy, że rynki mogą przeszacowywać skalę możliwych cięć stóp procentowych Banku Anglii w tym roku, jako że sam Komitet podkreślił, że będą one „stopniowe”. CHF Obawy dotyczące ceł wsparły w ubiegłym tygodniu franka, jego wyniki nie były jednak szczególnie imponujące. Podcza gdy uważamy zagrożenie cłami Trumpa za w dużej mierze korzystne dla waluty, ryzyko spowodowanego nimi spowolnienia w Europie działa w obie strony. Co więcej, wydaje się, że wciąż istnieje przestrzeń do dalszego obniżania stóp procentowych Szwajcarskiego Banku Narodowego (SNB), co powinno zwiększyć atrakcyjność franka jako waluty finansującej względem jena – stopy procentowe SNB i Banku Japonii są obecnie równe, poruszają się jednak w przeciwnym kierunku.Ubiegłotygodniowe wskaźniki PMI pokazały rosnącą różnicę między silnymi usługami i słabym przemysłem na początku roku. Choć były istotne, uwaga decydentów powinna skupić się na inflacji CPI (czwartek 13.02), od której oczekuje się dalszego spadku. Jesteśmy dość przekonani, że do kolejnej obniżki stóp procentowych dojdzie w marcu, kolejne dowody na słabą presję cenową mogą jednak wspierać rewizję w dół wycen cięć i ciążyć frankowi pod koniec tygodnia. Wykres 2: Stopa procentowa SNB (2020 – 2025)Źródło: LSEG Datastream Data: 10.02.2025 SEK Ostatni tydzień przypomniał nam, jak zmienny potrafi być rynek walutowy. Ubiegłotygodniowe otwarcie rynków, po weekendowych rewelacjach dotyczących ceł, przyniosło znaczne osłabienie korony szwedzkiej. Informacje o odsunięciu ich w czasie pozwaoliły jednak na trwające do piątku umocnienie korony na fali lepszego sentymentu do ryzyka. Wspierało ją dodatkowo istotne zaskoczenie w górę inflacją – miara CPIF wzrosła do najwyższego od maja poziomu, co znacznie zmniejszyło szanse na marcowe cięcie stóp procentowych Riksbanku, o którego możliwości pisaliśmy jeszcze przed tygodniem.W najbliższych dniach dotrze do nas co prawda trochę danych ze Szwecji, będą one jednak raczej drugorzędne. Niezależnie jednak od ich wagi kluczowymi czynnikami warunkującymi zmienność korony będą geopolityczne przetasowania i kolejne informacje dotyczące ceł. Wykres 3: Inflacja CPIF w Szwecji (2019 – 2025)Źródło: LSEG Datastream Data: 10.02.2025 NOK Korona norweska, podobnie jak szwedzka, skorzystała na głębokim oddechu, jaki wziął rynek po ubiegłotygodniowym, poniedziałkowym trzęsieniu ziemi. Ceny ropy naftowej nieco jednak spadły, a dane z kraju były nieliczne, co nie dało walucie dodatkowego wsparcia. Odczyty dotyczyły głównie przemysłu i, na marginesie, były w miarę dobre.Ten tydzień rozpoczął się od publikacji przekraczającej oczekiwania styczniowej inflacji. Biorąc pod uwagę komunikaty z ostatniego posiedzenia, marcowa obniżka stóp procentowych Norges Banku wydaje się pewna, ich dalsza ścieżka staje się jednak coraz bardziej zamglona. We wtorek (11.02) poznamy odczyt PKB w IV kwartale, wydaje się jednak, że istotne dla korony są obecnie tylko wieści spoza kraju, a dokładniej z USA. CNY W środę wznowiono handel kontynentalny, a CNY okazał się wtedy nieco słabszy względem dolara niż przed rozpoczęciem świętowania Księżycowego Nowego Roku, kiedy to Trump nałożył 10-procentowe cła na chińskie produkty. Znacznie większa była zmienność juana offshore (CNH), którym handel trwał bez przeszkód, zachowanie waluty i reakcja Chin oznaczają jednak, że inwestorzy nie byli szczególnie wstrząśnięci.Od poniedziałku mają wejść w życie liczne środki odwetowe – w tym cła na energię i sprzęt rolniczy, ograniczenie eksportu kluczowych metali i działań wybranych firm – które mogą mieć na celu pokazanie rozpiętości odpowiedzi, jakie może zastosować kraj. Ukierunkowany charakter i niewielka skala tych działań wskazują, że Chiny wybierają pojednawcze podejście, które prawdopodobnie jest najlepszą opcją z punktu widzenia inwestorów. Dla juana wieści dotyczące ceł będą zdecydowanie najważniejsze i na jakiś czas przyćmią wszelkie odczyty z kraju. W tym tygodniu nie będzie to szczególnie trudne, biorąc pod uwagę niemal pusty kalendarz ekonomiczny. Najważniejsze dane inflacyjne zostały już opublikowane i choć pokazały wyczekiwany wzrost presji cenowej, nie zmienia to specjalnie faktu, że jest ona bardzo ograniczona.