Waluty G10 względnie stabilne; rynki czekają na decyzje banków centralnych

Różnica między amerykańską i europejską gospodarką pogłębia się. Pierwsza z nich doświadcza zdrowego wzrostu i unormowania inflacji, drugiej zaś w coraz większym stopniu zagraża stagflacja. Sierpniowe odczyty – inflacyjny ze strefy euro oraz raport z amerykańskiego rynku pracy – wspierają tę narrację. Relatywna odporność euro w obliczu kolejnych niekorzystnych danych jest zdumiewająca.

In The News

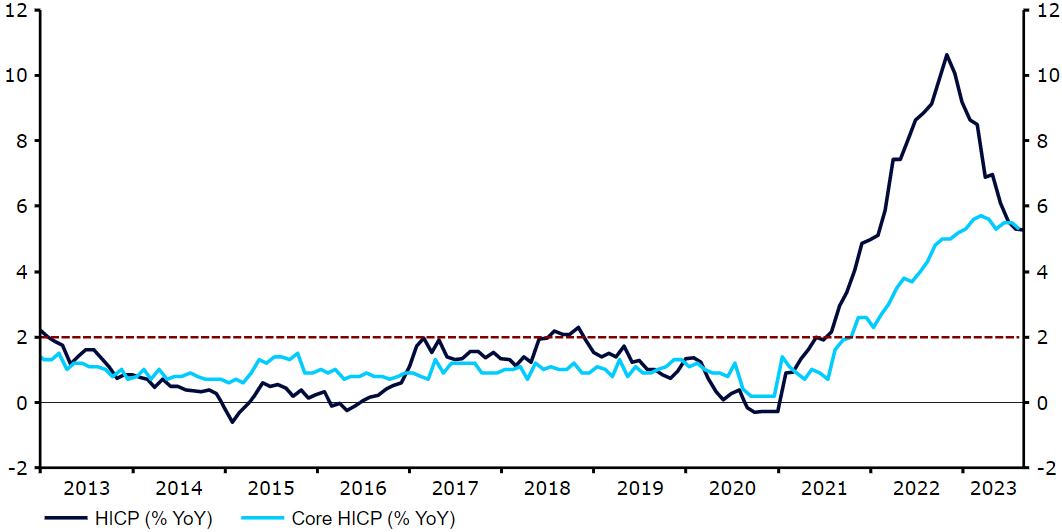

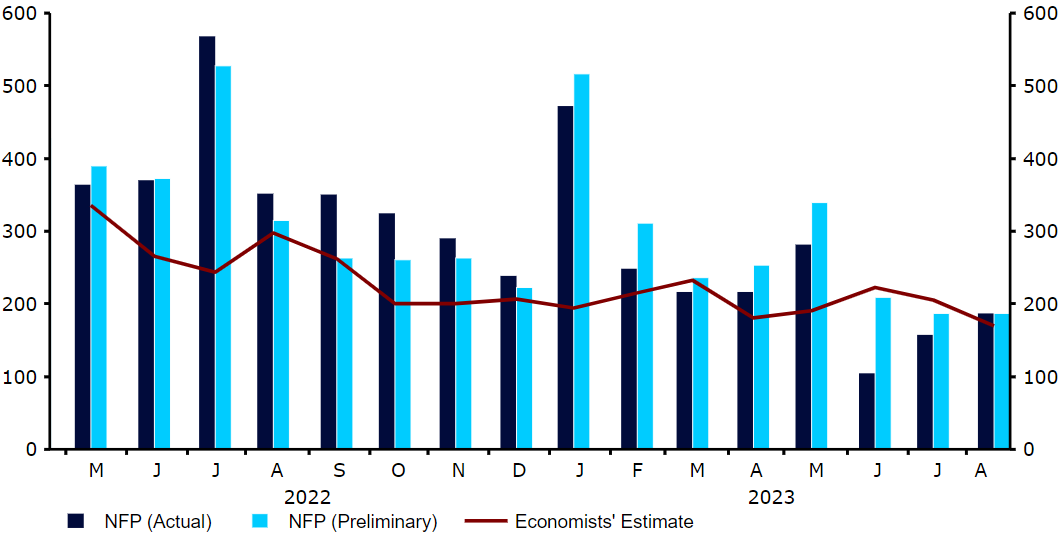

Różnica między amerykańską i europejską gospodarką pogłębia się. Pierwsza z nich doświadcza zdrowego wzrostu i unormowania inflacji, drugiej zaś w coraz większym stopniu zagraża stagflacja. Sierpniowe odczyty – inflacyjny ze strefy euro oraz raport z amerykańskiego rynku pracy – wspierają tę narrację. Relatywna odporność euro w obliczu kolejnych niekorzystnych danych jest zdumiewająca.Kursy dolara, euro i funta zakończyły zeszły tydzień na niemal niezmienionych poziomach. Ubiegły tydzień nie przyniósł dużej zmiany w ekonomicznej narracji.W tym tygodniu na rynkach walutowych może być dość spokojnie – znacznie więcej będzie się działo w dalszej części miesiąca, kiedy odbywać się będą posiedzenia głównych banków centralnych. Odczyt sprzedaży detalicznej w strefie euro w lipcu da nam (dość wsteczny) wgląd w sytuację konsumpcji. W innych gospodarkach odczyty będą w większości drugorzędowe i nie powinny mieć większego wpływu na rynek walutowy.PLN Kurs EUR/PLN oscylował w zeszłym tygodniu wokół poziomu 4,47, przedłużając trend boczny. Nawet wyczekiwany odczyt inflacji CPI nie poruszył szczególnie rynku. Był on dość zgodny z oczekiwaniami – główna miara spadła z 10,8% do 10,1%, tuż powyżej konsensusu 10,0%. Wzbudziło to pewne wątpliwości względem decyzji RPP na wrześniowym posiedzeniu, ponieważ zgodnie z sugestiami prezesa Adama Glapińskiego jednym z dwóch warunków pozwalających na rozpoczęcie cięć stóp procentowych jest spadek inflacji poniżej 10%.W tym tygodniu uwaga krajowa skupi się na środowym (06.09) posiedzeniu RPP. Jest ono pierwszym od dawna, podczas którego może dojść do cięcia stóp procentowych. Zmienność kursu EUR/PLN może więc być zwiększona w środę, kiedy to poznamy decyzję, oraz w czwartek, kiedy odbędzie się konferencja prasowa prezesa Glapińskiego. EUR Sierpniowy wstępny odczyt inflacji nie przyniósł Europejskiemu Bankowi Centralnemu zbytniej ulgi. Zarówno miara główna, jak i bazowa pozostają na poziomie powyżej 5%, a druga z nich nie wykazuje jeszcze istotniejszych oznak dezinflacyjnego trendu, obserwowanego już w USA. Dane o kredytach również hamują, co po zeszłotygodniowych słabych odczytach PMI dla aktywności biznesowej dodatkowo potwierdza obawy, że europejska gospodarka doświadcza trudności.Wykres 1: Inflacja w strefie euro (2013 – 2023) Źródło: Refinitiv Datastream Data: 04.09.2023Oczekiwania wobec podwyżek stóp procentowych EBC wciąż maleją – rynki spodziewają się, że priorytetem dla banku będzie wsparcie słabnącej gospodarki, a nie zapewnienie powrotu inflacji do celu.Euro jest wyjątkowo odporne w obliczu tych niekorzystnych zmian, a poziom 1,08 względem dolara, na którym znajduje się obecnie, póki co sprawia wrażenie mocnego minimum. Poza danymi dotyczącymi sprzedaży detalicznej na uwagę w tym tygodniu zasługują zrewidowane wskaźniki PMI (wtorek 05.09) i PKB w II kwartale (czwartek 07.09) oraz wtorkowe przemówienie prezeski EBC Christine Lagarde. USD Dla rynków walutowych wydarzeniem tygodnia była bez wątpienia publikacja sierpniowego raportu non-farm payrolls (NFP) z amerykańskiego rynku pracy. Główna miara przekroczyła oczekiwania i pokazała dalszy solidny poziom tworzenia nowych miejsc pracy, rewizje w dół za czerwiec i lipiec zrekompensowały jednak z nawiązką to pozytywne zaskoczenie. Pewne oznaki wskazują również, że rynek w końcu doświadcza rozluźnienia. Stopa bezrobocia niespodziewanie wzrosła o 0,3 pp. do 3,8%, a wzrost zarobków spowolnił względem poprzedniego miesiąca. Wykres 2: Zmiana zatrudnienia w sektorach pozarolniczych w USA (2022 – 2023)

Źródło: Refinitiv Datastream Data: 04.09.2023Oczekiwania wobec podwyżek stóp procentowych EBC wciąż maleją – rynki spodziewają się, że priorytetem dla banku będzie wsparcie słabnącej gospodarki, a nie zapewnienie powrotu inflacji do celu.Euro jest wyjątkowo odporne w obliczu tych niekorzystnych zmian, a poziom 1,08 względem dolara, na którym znajduje się obecnie, póki co sprawia wrażenie mocnego minimum. Poza danymi dotyczącymi sprzedaży detalicznej na uwagę w tym tygodniu zasługują zrewidowane wskaźniki PMI (wtorek 05.09) i PKB w II kwartale (czwartek 07.09) oraz wtorkowe przemówienie prezeski EBC Christine Lagarde. USD Dla rynków walutowych wydarzeniem tygodnia była bez wątpienia publikacja sierpniowego raportu non-farm payrolls (NFP) z amerykańskiego rynku pracy. Główna miara przekroczyła oczekiwania i pokazała dalszy solidny poziom tworzenia nowych miejsc pracy, rewizje w dół za czerwiec i lipiec zrekompensowały jednak z nawiązką to pozytywne zaskoczenie. Pewne oznaki wskazują również, że rynek w końcu doświadcza rozluźnienia. Stopa bezrobocia niespodziewanie wzrosła o 0,3 pp. do 3,8%, a wzrost zarobków spowolnił względem poprzedniego miesiąca. Wykres 2: Zmiana zatrudnienia w sektorach pozarolniczych w USA (2022 – 2023) Źródło: Refinitiv Datastream Data: 04.09.2023We wcześniejszej części tygodnia raport JOLTs przedstawił w kontekście wakatów podobną narrację – umiarkowane słabnięcie rynku pracy, który wciąż jednak pozostaje mocny w porównaniu z dowolnym okresem sprzed popandemicznego ożywienia. Rozluźnienie to wydaje się dokładnie tym, co chciała zobaczyć Rezerwa Federalna, i podobnie jak rynki nie spodziewamy się podwyżki stóp procentowych podczas wrześniowego posiedzenia banku. Nadal uważamy, że cykl podwyżek już się zakończył. GBP Utrzymujące się przygnębienie spowodowane słabymi danymi PMI z zeszłego tygodnia oraz niższe oczekiwania podwyżek stóp procentowych Fedu sprawiają, że spadają również oczekiwania dotyczące ostatecznego poziomu bazowej stopy procentowej Banku Anglii. Inwestorzy spodziewają się obecnie jeszcze dwóch podwyżek – w ubiegłym tygodniu były to trzy – i obecnie oceniają na ok. 10% prawdopodobieństwo, że Komitet Polityki Monetarnej podczas najbliższego posiedzenia za ponad dwa tygodnie (21.09) zdecyduje się na pozostawienie stóp na niezmienionym poziomie.Funt nie ucierpiał w wyniku tej zmiany wycen i obecnie w ujęciu ważonym handlem jest na poziomie bliskim temu sprzed trzech miesięcy. Podobnie jak w innych gospodarkach również z brytyjskiej nie poznamy w tym tygodniu wielu danych, uwaga skupi się więc na środowym (06.09) sprawozdaniu Komitetu przed komisją skarbu. Spodziewamy się, że w komunikatach w dalszym ciągu będzie podkreślane, że dalsze zacieśnianie może być konieczne, jeśli inflacja okaże się uporczywa, a ich język będzie wskazywał na jeszcze przynajmniej parę podwyżek stóp procentowych. CHF Frank szwajcarski zakończył ubiegły tydzień na niemal niezmienionym poziomie względem euro i dolara i podobnie jak one był jedną z najgorzej radzących sobie walut G10. Najważniejszą publikacją ze szwajcarskiej gospodarki był raport inflacyjny. Główna miara dynamiki cen ustabilizowała się na poziomie 1,6%, zaskakując tym samym nieco w górę – ekonomiści spodziewali się niewielkiego spadku. Miara bazowa spadła jednak z 1,7% do 1,5%. Podsumowując, dane miały podobny wydźwięk do tych ze strefy euro i nie zachęciły rynków do oczekiwania dalszej jastrzębiości Szwajcarskiego Banku Narodowego (SNB). Wykres 3: Inflacja w Szwajcarii (2017 – 2023)

Źródło: Refinitiv Datastream Data: 04.09.2023We wcześniejszej części tygodnia raport JOLTs przedstawił w kontekście wakatów podobną narrację – umiarkowane słabnięcie rynku pracy, który wciąż jednak pozostaje mocny w porównaniu z dowolnym okresem sprzed popandemicznego ożywienia. Rozluźnienie to wydaje się dokładnie tym, co chciała zobaczyć Rezerwa Federalna, i podobnie jak rynki nie spodziewamy się podwyżki stóp procentowych podczas wrześniowego posiedzenia banku. Nadal uważamy, że cykl podwyżek już się zakończył. GBP Utrzymujące się przygnębienie spowodowane słabymi danymi PMI z zeszłego tygodnia oraz niższe oczekiwania podwyżek stóp procentowych Fedu sprawiają, że spadają również oczekiwania dotyczące ostatecznego poziomu bazowej stopy procentowej Banku Anglii. Inwestorzy spodziewają się obecnie jeszcze dwóch podwyżek – w ubiegłym tygodniu były to trzy – i obecnie oceniają na ok. 10% prawdopodobieństwo, że Komitet Polityki Monetarnej podczas najbliższego posiedzenia za ponad dwa tygodnie (21.09) zdecyduje się na pozostawienie stóp na niezmienionym poziomie.Funt nie ucierpiał w wyniku tej zmiany wycen i obecnie w ujęciu ważonym handlem jest na poziomie bliskim temu sprzed trzech miesięcy. Podobnie jak w innych gospodarkach również z brytyjskiej nie poznamy w tym tygodniu wielu danych, uwaga skupi się więc na środowym (06.09) sprawozdaniu Komitetu przed komisją skarbu. Spodziewamy się, że w komunikatach w dalszym ciągu będzie podkreślane, że dalsze zacieśnianie może być konieczne, jeśli inflacja okaże się uporczywa, a ich język będzie wskazywał na jeszcze przynajmniej parę podwyżek stóp procentowych. CHF Frank szwajcarski zakończył ubiegły tydzień na niemal niezmienionym poziomie względem euro i dolara i podobnie jak one był jedną z najgorzej radzących sobie walut G10. Najważniejszą publikacją ze szwajcarskiej gospodarki był raport inflacyjny. Główna miara dynamiki cen ustabilizowała się na poziomie 1,6%, zaskakując tym samym nieco w górę – ekonomiści spodziewali się niewielkiego spadku. Miara bazowa spadła jednak z 1,7% do 1,5%. Podsumowując, dane miały podobny wydźwięk do tych ze strefy euro i nie zachęciły rynków do oczekiwania dalszej jastrzębiości Szwajcarskiego Banku Narodowego (SNB). Wykres 3: Inflacja w Szwajcarii (2017 – 2023)

Źródło: Refinitiv Datastream Data: 04.09.2023Oczekiwania wobec podwyżek stóp procentowych EBC wciąż maleją – rynki spodziewają się, że priorytetem dla banku będzie wsparcie słabnącej gospodarki, a nie zapewnienie powrotu inflacji do celu.Euro jest wyjątkowo odporne w obliczu tych niekorzystnych zmian, a poziom 1,08 względem dolara, na którym znajduje się obecnie, póki co sprawia wrażenie mocnego minimum. Poza danymi dotyczącymi sprzedaży detalicznej na uwagę w tym tygodniu zasługują zrewidowane wskaźniki PMI (wtorek 05.09) i PKB w II kwartale (czwartek 07.09) oraz wtorkowe przemówienie prezeski EBC Christine Lagarde. USD Dla rynków walutowych wydarzeniem tygodnia była bez wątpienia publikacja sierpniowego raportu non-farm payrolls (NFP) z amerykańskiego rynku pracy. Główna miara przekroczyła oczekiwania i pokazała dalszy solidny poziom tworzenia nowych miejsc pracy, rewizje w dół za czerwiec i lipiec zrekompensowały jednak z nawiązką to pozytywne zaskoczenie. Pewne oznaki wskazują również, że rynek w końcu doświadcza rozluźnienia. Stopa bezrobocia niespodziewanie wzrosła o 0,3 pp. do 3,8%, a wzrost zarobków spowolnił względem poprzedniego miesiąca. Wykres 2: Zmiana zatrudnienia w sektorach pozarolniczych w USA (2022 – 2023)Źródło: Refinitiv Datastream Data: 04.09.2023We wcześniejszej części tygodnia raport JOLTs przedstawił w kontekście wakatów podobną narrację – umiarkowane słabnięcie rynku pracy, który wciąż jednak pozostaje mocny w porównaniu z dowolnym okresem sprzed popandemicznego ożywienia. Rozluźnienie to wydaje się dokładnie tym, co chciała zobaczyć Rezerwa Federalna, i podobnie jak rynki nie spodziewamy się podwyżki stóp procentowych podczas wrześniowego posiedzenia banku. Nadal uważamy, że cykl podwyżek już się zakończył. GBP Utrzymujące się przygnębienie spowodowane słabymi danymi PMI z zeszłego tygodnia oraz niższe oczekiwania podwyżek stóp procentowych Fedu sprawiają, że spadają również oczekiwania dotyczące ostatecznego poziomu bazowej stopy procentowej Banku Anglii. Inwestorzy spodziewają się obecnie jeszcze dwóch podwyżek – w ubiegłym tygodniu były to trzy – i obecnie oceniają na ok. 10% prawdopodobieństwo, że Komitet Polityki Monetarnej podczas najbliższego posiedzenia za ponad dwa tygodnie (21.09) zdecyduje się na pozostawienie stóp na niezmienionym poziomie.Funt nie ucierpiał w wyniku tej zmiany wycen i obecnie w ujęciu ważonym handlem jest na poziomie bliskim temu sprzed trzech miesięcy. Podobnie jak w innych gospodarkach również z brytyjskiej nie poznamy w tym tygodniu wielu danych, uwaga skupi się więc na środowym (06.09) sprawozdaniu Komitetu przed komisją skarbu. Spodziewamy się, że w komunikatach w dalszym ciągu będzie podkreślane, że dalsze zacieśnianie może być konieczne, jeśli inflacja okaże się uporczywa, a ich język będzie wskazywał na jeszcze przynajmniej parę podwyżek stóp procentowych. CHF Frank szwajcarski zakończył ubiegły tydzień na niemal niezmienionym poziomie względem euro i dolara i podobnie jak one był jedną z najgorzej radzących sobie walut G10. Najważniejszą publikacją ze szwajcarskiej gospodarki był raport inflacyjny. Główna miara dynamiki cen ustabilizowała się na poziomie 1,6%, zaskakując tym samym nieco w górę – ekonomiści spodziewali się niewielkiego spadku. Miara bazowa spadła jednak z 1,7% do 1,5%. Podsumowując, dane miały podobny wydźwięk do tych ze strefy euro i nie zachęciły rynków do oczekiwania dalszej jastrzębiości Szwajcarskiego Banku Narodowego (SNB). Wykres 3: Inflacja w Szwajcarii (2017 – 2023)