USD/PLN ciągle wysoko, nie pomagają gołębi EBC i rosnące rentowności w USA

Złoty w parze z euro odrobił większość strat związanych z inwazją Rosji na Ukrainę. Niekorzystne otoczenie zewnętrzne sprawia jednak, że kurs USD/PLN nadal oscyluje wokół wysokiego poziomu 4,30.

In The News

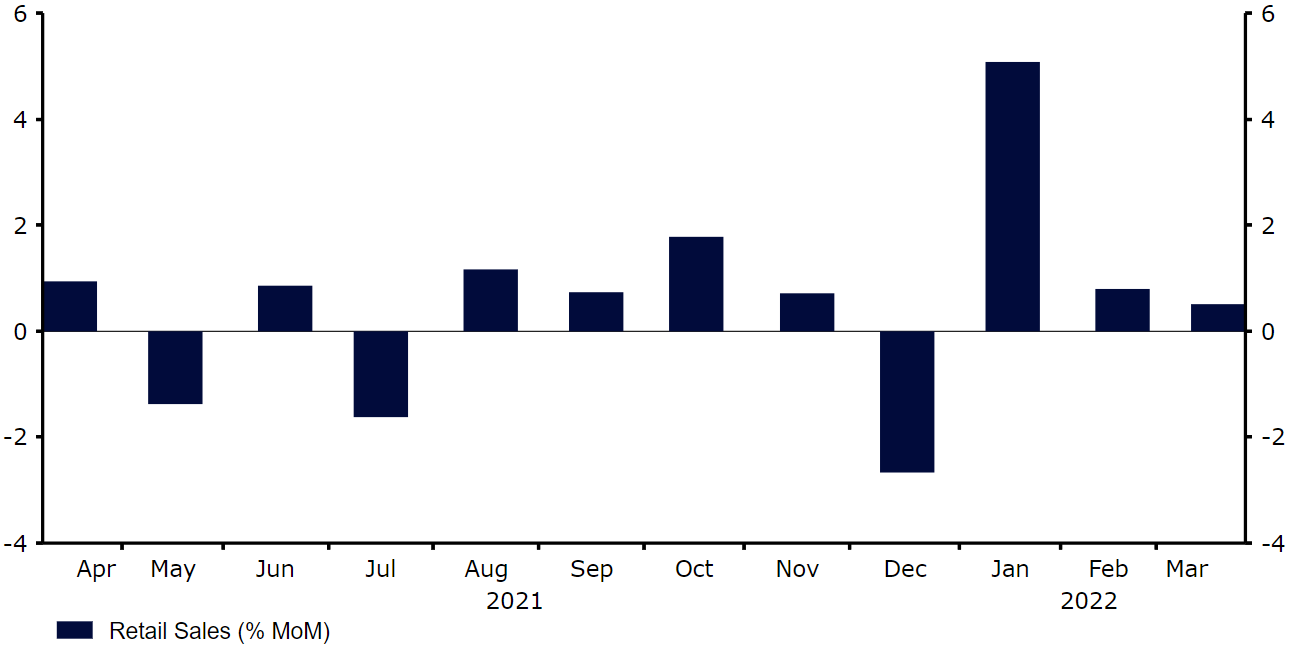

Złoty w parze z euro odrobił większość strat związanych z inwazją Rosji na Ukrainę. Niekorzystne otoczenie zewnętrzne sprawia jednak, że kurs USD/PLN nadal oscyluje wokół wysokiego poziomu 4,30.Patrząc globalnie, w ostatnim czasie uwaga na rynkach finansowych koncentrowała się m.in. na amerykańskim rynku papierów skarbowych. Fed jest skupiony na odzyskaniu kontroli nad inflacją i sygnalizuje, że nastąpi jeden z najszybszych procesów zacieśniania polityki monetarnej w historii. Amerykańskie papiery dłużne doświadczają w związku z tym szerokiej wyprzedaży, a rentowność benchmarkowych 10-letnich papierów skarbowych wzrosła o kolejne 13 pb. do 2,83%.Niejasne i niezobowiązujące komunikaty Europejskiego Banku Centralnego po kwietniowym posiedzeniu nie przyniosły wielu nowych informacji, a różnica w nastawieniu dwóch głównych banków centralnych ciąży kursowi EUR/USD. Waluty Ameryki Łacińskiej i funt brytyjski oparły się jednak sile dolara i w zeszłym tygodniu umocniły się względem amerykańskiej waluty. Ceny surowców wciąż rosną, a rynki akcji radzą sobie wyjątkowo dobrze, biorąc pod uwagę gwałtowne wzrosty rynkowych stóp, które zwykle są niekorzystne dla akcji.W tym tygodniu poznamy niewiele istotnych dla rynku danych ze świata. Najważniejsze będą kluczowe wskaźniki PMI opisujące aktywność biznesową w kluczowych gospodarkach, które zostaną opublikowane w piątek. Niemniej będziemy w tym tygodniu uważnie przysłuchiwać się przemówieniom bankierów z najważniejszych światowych banków centralnych podczas panelu Międzynarodowego Funduszu Walutowego (MFW), w tym wystąpieniu prezesa Fed Jerome’a Powella w czwartek 21.04. PLN Polski złoty zakończył ubiegły tydzień na niemal niezmienionym poziomie z kursem EUR/PLN w okolicy 4,64, gdzie znajduje się również obecnie. Niedawno notowaliśmy pewną poprawę sentymentu związaną z sytuacją w Ukrainie, wydaje się jednak, że cały czas rzuca ona negatywne światło na waluty regionu, w tym szczególnie złotego. Nie można wykluczyć, że ofensywa w Donbasie w krótkim terminie ograniczy potencjał złotego do umocnienia.Oprócz tego w nadchodzących dniach warto obserwować sytuację w zakresie wyborów prezydenckich we Francji, która może wpływać na sentyment do Europy, oraz informacje z Chin. Dochodzą stamtąd dość niepokojące wieści w zakresie COVID-19 i związanych z nim obostrzeń, ograniczających aktywność gospodarczą i mogących ponownie prowadzić do zaburzeń w łańcuchach dostaw.W tym tygodniu poznamy też wiele wieści z Polski, w tym szczególnie skupimy się na informacjach z rynku pracy (czwartek 21.04) – konsensus zakłada, że płace w marcu nadal rosły w dwucyfrowym tempie, aczkolwiek tym razem wolniej niż ceny. Tego samego dnia opublikowane zostaną też istotne dane o sprzedaży detalicznej, a w piątek – o produkcji przemysłowej. Dadzą one wgląd w to, jak gospodarka radziła sobie pod koniec I kwartału, w okresie obejmującym wojenny szok. EUR Podczas kwietniowego posiedzenia w zeszłym tygodniu EBC stracił szansę, by przekonać rynki, że poważnie podchodzi do inflacji. Komunikaty były w większości powtórzeniem słów z poprzedniego zebrania, mimo że od tamtego czasu wszystkie wskaźniki inflacyjne uległy pogorszeniu. Wydaje się jednak, że w Radzie Prezesów powstał poważny rozłam, i jak nieoficjalnie zdradziły mediom źródła zbliżone do EBC, podwyżka stóp w lipcu cały czas jest możliwa.Poza wskaźnikami PMI istotna będzie druga tura wyborów prezydenckich we Francji odbywająca się w ten weekend. Spodziewamy się, że zgodnie z przewidywaniami wszystkich sondaży wygra Emmanuel Macron, ale uważamy również, że jest to w dużej mierze zawarte w cenach i będzie mieć niewielki wpływ na euro. USD Ulga na rynku instrumentów o stałym dochodzie spowodowana nieco słabszym od oczekiwań raportem inflacyjnym była krótkotrwała. W ciągu dwóch kolejnych dni silne dane o sprzedaży detalicznej i wyższa od oczekiwań inflacja cen producentów uświadomiły rynkom, że epizod inflacyjny wciąż trwa, a przed Fedem długa droga, by poskromić inflację. Rynkowe stopy procentowe w USA nadal rosną, co wspiera dolara względem walut europejskich, ale już nie tak mocno względem surowcowych. Wykres 1: Sprzedaż detaliczna w USA (2021 – 2022)

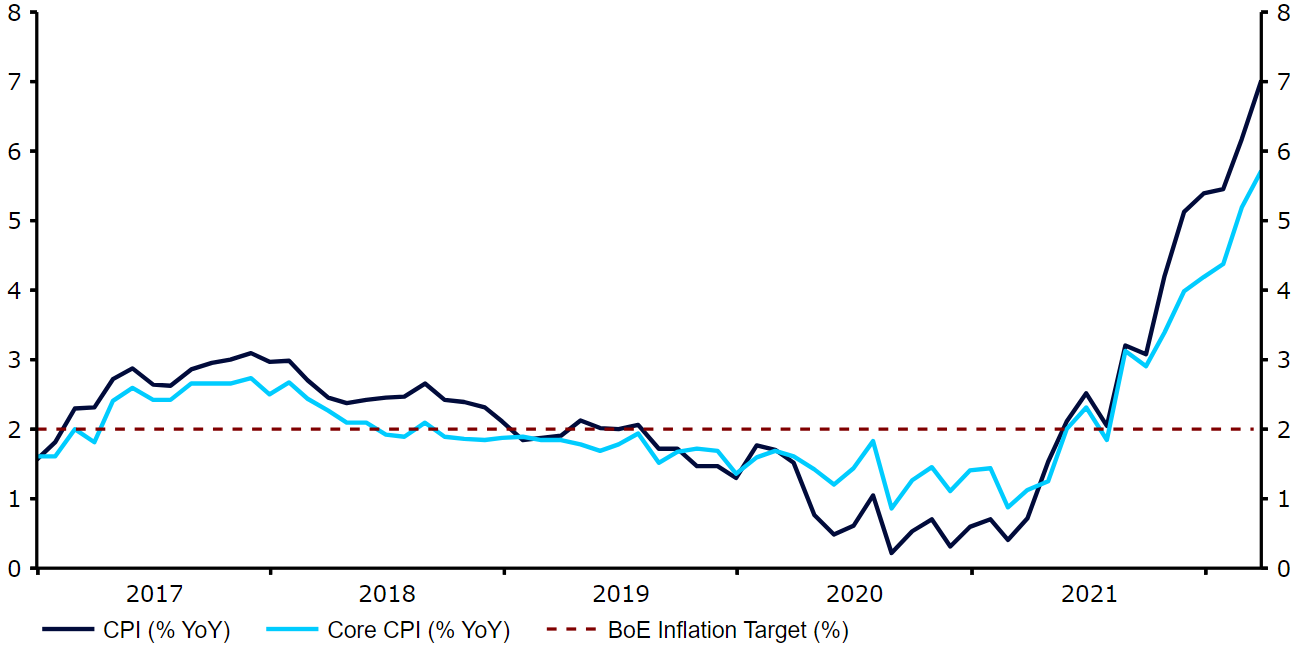

PLN Polski złoty zakończył ubiegły tydzień na niemal niezmienionym poziomie z kursem EUR/PLN w okolicy 4,64, gdzie znajduje się również obecnie. Niedawno notowaliśmy pewną poprawę sentymentu związaną z sytuacją w Ukrainie, wydaje się jednak, że cały czas rzuca ona negatywne światło na waluty regionu, w tym szczególnie złotego. Nie można wykluczyć, że ofensywa w Donbasie w krótkim terminie ograniczy potencjał złotego do umocnienia.Oprócz tego w nadchodzących dniach warto obserwować sytuację w zakresie wyborów prezydenckich we Francji, która może wpływać na sentyment do Europy, oraz informacje z Chin. Dochodzą stamtąd dość niepokojące wieści w zakresie COVID-19 i związanych z nim obostrzeń, ograniczających aktywność gospodarczą i mogących ponownie prowadzić do zaburzeń w łańcuchach dostaw.W tym tygodniu poznamy też wiele wieści z Polski, w tym szczególnie skupimy się na informacjach z rynku pracy (czwartek 21.04) – konsensus zakłada, że płace w marcu nadal rosły w dwucyfrowym tempie, aczkolwiek tym razem wolniej niż ceny. Tego samego dnia opublikowane zostaną też istotne dane o sprzedaży detalicznej, a w piątek – o produkcji przemysłowej. Dadzą one wgląd w to, jak gospodarka radziła sobie pod koniec I kwartału, w okresie obejmującym wojenny szok. EUR Podczas kwietniowego posiedzenia w zeszłym tygodniu EBC stracił szansę, by przekonać rynki, że poważnie podchodzi do inflacji. Komunikaty były w większości powtórzeniem słów z poprzedniego zebrania, mimo że od tamtego czasu wszystkie wskaźniki inflacyjne uległy pogorszeniu. Wydaje się jednak, że w Radzie Prezesów powstał poważny rozłam, i jak nieoficjalnie zdradziły mediom źródła zbliżone do EBC, podwyżka stóp w lipcu cały czas jest możliwa.Poza wskaźnikami PMI istotna będzie druga tura wyborów prezydenckich we Francji odbywająca się w ten weekend. Spodziewamy się, że zgodnie z przewidywaniami wszystkich sondaży wygra Emmanuel Macron, ale uważamy również, że jest to w dużej mierze zawarte w cenach i będzie mieć niewielki wpływ na euro. USD Ulga na rynku instrumentów o stałym dochodzie spowodowana nieco słabszym od oczekiwań raportem inflacyjnym była krótkotrwała. W ciągu dwóch kolejnych dni silne dane o sprzedaży detalicznej i wyższa od oczekiwań inflacja cen producentów uświadomiły rynkom, że epizod inflacyjny wciąż trwa, a przed Fedem długa droga, by poskromić inflację. Rynkowe stopy procentowe w USA nadal rosną, co wspiera dolara względem walut europejskich, ale już nie tak mocno względem surowcowych. Wykres 1: Sprzedaż detaliczna w USA (2021 – 2022) Źródło: Refinitiv Datastream Data: 19.04.2022W tym tygodniu poza przemówieniami oficjeli Rezerwy Federalnej istotne będą rządowe aukcje amerykańskich obligacji skarbowych. Szczególnie spora będzie środowa sprzedaż 20-letnich obligacji o wartości 16 mld dolarów. Aukcje w zeszłym tygodniu nie były udane i w obliczu braku zakupów obligacji przez Fed USA mogą być zmuszone do coraz większych ustępstw, by zabezpieczyć swoje ogromne potrzeby pożyczkowe. GBP Raport dotyczący inflacji w Wielkiej Brytanii w marcu zwiększa presję na Bank Anglii, by postarał się odzyskać wiarygodność. Zaskoczenia w górę w kluczowych subindeksach sprawiły, że inflacja osiągnęła najwyższy poziom od 30 lat, a odczyt w kolejnym miesiącu niemal na pewno będzie jeszcze wyższy. Rynki oczekują, że Bank Anglii będzie zmuszony do wycofania się ze swojej gołębiej retoryki, dzięki czemu funt zakończył zeszły tydzień na szczycie tabeli G10. Wykres 2: Inflacja w Wielkiej Brytanii (2017 – 2022)

Źródło: Refinitiv Datastream Data: 19.04.2022W tym tygodniu poza przemówieniami oficjeli Rezerwy Federalnej istotne będą rządowe aukcje amerykańskich obligacji skarbowych. Szczególnie spora będzie środowa sprzedaż 20-letnich obligacji o wartości 16 mld dolarów. Aukcje w zeszłym tygodniu nie były udane i w obliczu braku zakupów obligacji przez Fed USA mogą być zmuszone do coraz większych ustępstw, by zabezpieczyć swoje ogromne potrzeby pożyczkowe. GBP Raport dotyczący inflacji w Wielkiej Brytanii w marcu zwiększa presję na Bank Anglii, by postarał się odzyskać wiarygodność. Zaskoczenia w górę w kluczowych subindeksach sprawiły, że inflacja osiągnęła najwyższy poziom od 30 lat, a odczyt w kolejnym miesiącu niemal na pewno będzie jeszcze wyższy. Rynki oczekują, że Bank Anglii będzie zmuszony do wycofania się ze swojej gołębiej retoryki, dzięki czemu funt zakończył zeszły tydzień na szczycie tabeli G10. Wykres 2: Inflacja w Wielkiej Brytanii (2017 – 2022) Źródło: Refinitiv Datastream Data: 19.04.2022W ten wtorek na panelu MFW istotne przemówienia wygłoszą prezes BoE Andrew Bailey i członkini komitetu decyzyjnego Catherine Mann. Wszelkie jastrzębie sygnały powinny być korzystne dla funta, podobnie jak mocna kontynuacja ekspansji, którą powinniśmy zaobserwować w piątkowych odczytach wskaźników PMI. CHF Frank szwajcarski ponownie zakończył tydzień mniej więcej w połowie tabeli G10, choć doświadczył wyprzedaży względem euro. Wydaje się, że niekorzystna była dla niego poprawa sentymentu do ryzyka w Europie. Czwartkowe posiedzenie EBC sprawiło, że euro osłabiło się względem dolara, nie spowodowała jednak długtrwałej zmiany kursu EUR/CHF, który obecnie jest na podobnym poziomie jak przed oświadczeniem banku. Dane dotyczące depozytów na żądanie pokazują niewielki wzrost o 0,7 mld CHF w zeszłym tygodniu, co sugeruje, że apetyt banku na osłabianie franka jest ograniczony.Ze względu na rosyjską ofensywę w Donbasie, rozwój sytuacji covidowej w Chinach i drugą turę wyborów prezydenckich we Francji w najbliższy weekend spodziewamy się, że w tym tygodniu globalny sentyment będzie mieć na franka większy wpływ niż krajowe wieści. CNY Podobnie jak tydzień wcześniej, w poprzednim tygodniu kurs juana względem dolara zakończył tydzień na niemal niezmienionym poziomie. Wieści z frontu walki z pandemią wciąż są ponure – Szanghaj odnotowuje tysiące nowych przypadków dziennie a w innych obszarach (ZAEZ, Xian) ogłoszono jakieś formy lockdownów.Zeszłotygodniowy odczyt wzrostu PKB w I kwartale zaskoczył w górę. Gospodarka Chin urosła o 4,8% w ujęciu rocznym, nie jest to jednak specjalnie pocieszające ze względu na spowodowany pandemicznymi lockdownami gwałtowny spadek aktywności zaobserwowany w marcu. Bank Ludowy Chin odpowiedział na sytuację przez obniżenie w zeszłym tygodniu stopy rezerw obowiązkowych (RRR) o 25 pb. i tym samym uwolnienie 530 mld juanów w długoterminowej płynności, choć to ruch o stosunkowo małej skali. Bank również nie obciął 1-rocznej stopy MLF i nie wstrzyknął dodatkowej średnioterminowej płynności do systemu bankowego poprzez ten instrument. Ta powściągliwość jest dowodem trudności decydentów w balansowaniu działań, ponieważ muszą radzić sobie ze spowolnieniem gospodarczym w obliczu innych ryzyk, w szczególności odmienną polityką pieniężną w innych częściach świata. Ciężko powiedzieć, czy w nadchodzących miesiącach zobaczymy dużo więcej rozluźniania polityki, ponieważ będzie to prawdopodobnie zależeć od reakcji rządu na COVID-19.

Źródło: Refinitiv Datastream Data: 19.04.2022W ten wtorek na panelu MFW istotne przemówienia wygłoszą prezes BoE Andrew Bailey i członkini komitetu decyzyjnego Catherine Mann. Wszelkie jastrzębie sygnały powinny być korzystne dla funta, podobnie jak mocna kontynuacja ekspansji, którą powinniśmy zaobserwować w piątkowych odczytach wskaźników PMI. CHF Frank szwajcarski ponownie zakończył tydzień mniej więcej w połowie tabeli G10, choć doświadczył wyprzedaży względem euro. Wydaje się, że niekorzystna była dla niego poprawa sentymentu do ryzyka w Europie. Czwartkowe posiedzenie EBC sprawiło, że euro osłabiło się względem dolara, nie spowodowała jednak długtrwałej zmiany kursu EUR/CHF, który obecnie jest na podobnym poziomie jak przed oświadczeniem banku. Dane dotyczące depozytów na żądanie pokazują niewielki wzrost o 0,7 mld CHF w zeszłym tygodniu, co sugeruje, że apetyt banku na osłabianie franka jest ograniczony.Ze względu na rosyjską ofensywę w Donbasie, rozwój sytuacji covidowej w Chinach i drugą turę wyborów prezydenckich we Francji w najbliższy weekend spodziewamy się, że w tym tygodniu globalny sentyment będzie mieć na franka większy wpływ niż krajowe wieści. CNY Podobnie jak tydzień wcześniej, w poprzednim tygodniu kurs juana względem dolara zakończył tydzień na niemal niezmienionym poziomie. Wieści z frontu walki z pandemią wciąż są ponure – Szanghaj odnotowuje tysiące nowych przypadków dziennie a w innych obszarach (ZAEZ, Xian) ogłoszono jakieś formy lockdownów.Zeszłotygodniowy odczyt wzrostu PKB w I kwartale zaskoczył w górę. Gospodarka Chin urosła o 4,8% w ujęciu rocznym, nie jest to jednak specjalnie pocieszające ze względu na spowodowany pandemicznymi lockdownami gwałtowny spadek aktywności zaobserwowany w marcu. Bank Ludowy Chin odpowiedział na sytuację przez obniżenie w zeszłym tygodniu stopy rezerw obowiązkowych (RRR) o 25 pb. i tym samym uwolnienie 530 mld juanów w długoterminowej płynności, choć to ruch o stosunkowo małej skali. Bank również nie obciął 1-rocznej stopy MLF i nie wstrzyknął dodatkowej średnioterminowej płynności do systemu bankowego poprzez ten instrument. Ta powściągliwość jest dowodem trudności decydentów w balansowaniu działań, ponieważ muszą radzić sobie ze spowolnieniem gospodarczym w obliczu innych ryzyk, w szczególności odmienną polityką pieniężną w innych częściach świata. Ciężko powiedzieć, czy w nadchodzących miesiącach zobaczymy dużo więcej rozluźniania polityki, ponieważ będzie to prawdopodobnie zależeć od reakcji rządu na COVID-19.

PLN Polski złoty zakończył ubiegły tydzień na niemal niezmienionym poziomie z kursem EUR/PLN w okolicy 4,64, gdzie znajduje się również obecnie. Niedawno notowaliśmy pewną poprawę sentymentu związaną z sytuacją w Ukrainie, wydaje się jednak, że cały czas rzuca ona negatywne światło na waluty regionu, w tym szczególnie złotego. Nie można wykluczyć, że ofensywa w Donbasie w krótkim terminie ograniczy potencjał złotego do umocnienia.Oprócz tego w nadchodzących dniach warto obserwować sytuację w zakresie wyborów prezydenckich we Francji, która może wpływać na sentyment do Europy, oraz informacje z Chin. Dochodzą stamtąd dość niepokojące wieści w zakresie COVID-19 i związanych z nim obostrzeń, ograniczających aktywność gospodarczą i mogących ponownie prowadzić do zaburzeń w łańcuchach dostaw.W tym tygodniu poznamy też wiele wieści z Polski, w tym szczególnie skupimy się na informacjach z rynku pracy (czwartek 21.04) – konsensus zakłada, że płace w marcu nadal rosły w dwucyfrowym tempie, aczkolwiek tym razem wolniej niż ceny. Tego samego dnia opublikowane zostaną też istotne dane o sprzedaży detalicznej, a w piątek – o produkcji przemysłowej. Dadzą one wgląd w to, jak gospodarka radziła sobie pod koniec I kwartału, w okresie obejmującym wojenny szok. EUR Podczas kwietniowego posiedzenia w zeszłym tygodniu EBC stracił szansę, by przekonać rynki, że poważnie podchodzi do inflacji. Komunikaty były w większości powtórzeniem słów z poprzedniego zebrania, mimo że od tamtego czasu wszystkie wskaźniki inflacyjne uległy pogorszeniu. Wydaje się jednak, że w Radzie Prezesów powstał poważny rozłam, i jak nieoficjalnie zdradziły mediom źródła zbliżone do EBC, podwyżka stóp w lipcu cały czas jest możliwa.Poza wskaźnikami PMI istotna będzie druga tura wyborów prezydenckich we Francji odbywająca się w ten weekend. Spodziewamy się, że zgodnie z przewidywaniami wszystkich sondaży wygra Emmanuel Macron, ale uważamy również, że jest to w dużej mierze zawarte w cenach i będzie mieć niewielki wpływ na euro. USD Ulga na rynku instrumentów o stałym dochodzie spowodowana nieco słabszym od oczekiwań raportem inflacyjnym była krótkotrwała. W ciągu dwóch kolejnych dni silne dane o sprzedaży detalicznej i wyższa od oczekiwań inflacja cen producentów uświadomiły rynkom, że epizod inflacyjny wciąż trwa, a przed Fedem długa droga, by poskromić inflację. Rynkowe stopy procentowe w USA nadal rosną, co wspiera dolara względem walut europejskich, ale już nie tak mocno względem surowcowych. Wykres 1: Sprzedaż detaliczna w USA (2021 – 2022)Źródło: Refinitiv Datastream Data: 19.04.2022W tym tygodniu poza przemówieniami oficjeli Rezerwy Federalnej istotne będą rządowe aukcje amerykańskich obligacji skarbowych. Szczególnie spora będzie środowa sprzedaż 20-letnich obligacji o wartości 16 mld dolarów. Aukcje w zeszłym tygodniu nie były udane i w obliczu braku zakupów obligacji przez Fed USA mogą być zmuszone do coraz większych ustępstw, by zabezpieczyć swoje ogromne potrzeby pożyczkowe. GBP Raport dotyczący inflacji w Wielkiej Brytanii w marcu zwiększa presję na Bank Anglii, by postarał się odzyskać wiarygodność. Zaskoczenia w górę w kluczowych subindeksach sprawiły, że inflacja osiągnęła najwyższy poziom od 30 lat, a odczyt w kolejnym miesiącu niemal na pewno będzie jeszcze wyższy. Rynki oczekują, że Bank Anglii będzie zmuszony do wycofania się ze swojej gołębiej retoryki, dzięki czemu funt zakończył zeszły tydzień na szczycie tabeli G10. Wykres 2: Inflacja w Wielkiej Brytanii (2017 – 2022)Źródło: Refinitiv Datastream Data: 19.04.2022W ten wtorek na panelu MFW istotne przemówienia wygłoszą prezes BoE Andrew Bailey i członkini komitetu decyzyjnego Catherine Mann. Wszelkie jastrzębie sygnały powinny być korzystne dla funta, podobnie jak mocna kontynuacja ekspansji, którą powinniśmy zaobserwować w piątkowych odczytach wskaźników PMI. CHF Frank szwajcarski ponownie zakończył tydzień mniej więcej w połowie tabeli G10, choć doświadczył wyprzedaży względem euro. Wydaje się, że niekorzystna była dla niego poprawa sentymentu do ryzyka w Europie. Czwartkowe posiedzenie EBC sprawiło, że euro osłabiło się względem dolara, nie spowodowała jednak długtrwałej zmiany kursu EUR/CHF, który obecnie jest na podobnym poziomie jak przed oświadczeniem banku. Dane dotyczące depozytów na żądanie pokazują niewielki wzrost o 0,7 mld CHF w zeszłym tygodniu, co sugeruje, że apetyt banku na osłabianie franka jest ograniczony.Ze względu na rosyjską ofensywę w Donbasie, rozwój sytuacji covidowej w Chinach i drugą turę wyborów prezydenckich we Francji w najbliższy weekend spodziewamy się, że w tym tygodniu globalny sentyment będzie mieć na franka większy wpływ niż krajowe wieści. CNY Podobnie jak tydzień wcześniej, w poprzednim tygodniu kurs juana względem dolara zakończył tydzień na niemal niezmienionym poziomie. Wieści z frontu walki z pandemią wciąż są ponure – Szanghaj odnotowuje tysiące nowych przypadków dziennie a w innych obszarach (ZAEZ, Xian) ogłoszono jakieś formy lockdownów.Zeszłotygodniowy odczyt wzrostu PKB w I kwartale zaskoczył w górę. Gospodarka Chin urosła o 4,8% w ujęciu rocznym, nie jest to jednak specjalnie pocieszające ze względu na spowodowany pandemicznymi lockdownami gwałtowny spadek aktywności zaobserwowany w marcu. Bank Ludowy Chin odpowiedział na sytuację przez obniżenie w zeszłym tygodniu stopy rezerw obowiązkowych (RRR) o 25 pb. i tym samym uwolnienie 530 mld juanów w długoterminowej płynności, choć to ruch o stosunkowo małej skali. Bank również nie obciął 1-rocznej stopy MLF i nie wstrzyknął dodatkowej średnioterminowej płynności do systemu bankowego poprzez ten instrument. Ta powściągliwość jest dowodem trudności decydentów w balansowaniu działań, ponieważ muszą radzić sobie ze spowolnieniem gospodarczym w obliczu innych ryzyk, w szczególności odmienną polityką pieniężną w innych częściach świata. Ciężko powiedzieć, czy w nadchodzących miesiącach zobaczymy dużo więcej rozluźniania polityki, ponieważ będzie to prawdopodobnie zależeć od reakcji rządu na COVID-19.