Ukraina wciąż w centrum uwagi rynków

Informacje o napięciu wokół Ukrainy skupiają na sobie uwagę, prowadząc do przetasowań na rynkach.

In The News

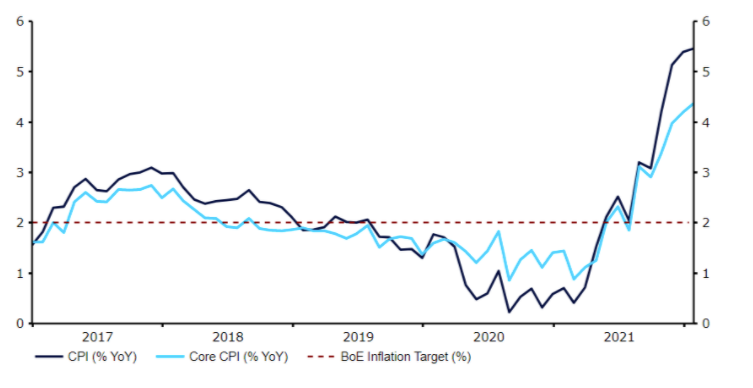

Informacje o napięciu wokół Ukrainy skupiają na sobie uwagę, prowadząc do przetasowań na rynkach. W naszej ocenie oznaki istotnej eskalacji lub informacje o faktycznym bezpośrednim ataku Rosji na Ukrainę na wielką skalę mogłyby z łatwością wybić kurs EUR/PLN o co najmniej kilka–kilkanaście groszy wyżej.Spośród walut G10 najlepiej radzą sobie dwie grupy walut: safe haven oraz waluty antypodów. Te pierwsze, szczególnie franka szwajcarskiego i jena japońskiego, charakteryzuje wyraźna siła, która jest typowa w okresach podwyższonego ryzyka. Co istotne, obie są one też mocniejsze od dolara amerykańskiego. Te drugie, dolary australijski i nowozelandzki, radzą sobie dobrze z uwagi na zachowanie cen surowców, które rosną wraz ze wzrostem napięcia. Nie jest zaskoczeniem, że wyjątkowo mocno reagują i w ostatnich dniach doświadczają presji waluty Europy Środkowo-Wschodniej, szczególnie rosyjski rubel, forint węgierski i polski złoty.W tym tygodniu zwrócimy uwagę na odczyty publikacji makroekonomicznych, w tym dane o aktywności biznesowej w głównych zachodnich gospodarkach. Kryzys geopolityczny wokół Ukrainy prawdopodobnie jednak je przyćmi. Nie jest jasne, jaki byłby wpływ ataku Rosji na Ukrainę na kurs EUR/USD. Mimo że w przeszłości dolar w trakcie napięć zwykle zachowywał się jak waluta bezpieczna, zmiany rentowności amerykańskich obligacji, które prawdopodobnie wystąpiłyby w tym kontekście, mogłyby pozbawić go jednego z filarów siły. PLN Polski złoty początkowo odrabiał straty, od połowy tygodnia znalazł się jednak ponownie pod presją w związku z niepokojącymi informacjami dotyczącymi kryzysu wokół Ukrainy.Z punktu widzenia złotego w kolejnych dniach będzie istniał tylko jeden temat: sytuacja na Wschodzie. Wszelkie oznaki, że ryzyko w tym zakresie się zmniejsza (jak informacje o możliwym szczycie Biden–Putin) powinny być korzystne dla waluty, zaś przeciwne będą działały na niekorzyść PLN. W naszej ocenie oznaki istotnej eskalacji lub faktycznego bezpośredniego ataku Rosji na Ukrainę na wielką skalę mogłyby z łatwością wybić kurs EUR/PLN (obecnie 4,53) o co najmniej kilka–kilkanaście groszy wyżej, przy czym reakcja części innych par (np. CHF/PLN) byłaby większa. EUR Prezeska Europejskiego Banku Centralnego Christine Lagarde w ostatnim czasie niezmiennie delikatnie odpychała rynkowe oczekiwania dotyczące podwyżek stóp procentowych w strefie euro. Równolegle główny ekonomista banku Philip Lane wydawał się wycofywać w zeszłym tygodniu ze swoich skrajnie gołębich poglądów – przyznał, że otoczenie deflacyjne powszechnie występujące w poprzedniej dekadzie może już nigdy nie wrócić. Przestrzeń do wyceny szybszego tempa podwyżek stóp EBC przez rynki jest wciąż dość duża i oczekujemy, że zmiany w zakresie tych wycen powinny wspierać walutę. Lutowe odczyty wskaźników PMI dla strefy euro opublikowane w poniedziałek rano w ujęciu ogólnym zaskoczyły na plus: indeks zbiorczy dobił do najwyższego poziomu od pięciu miesięcy, wspierany przez wyraźnie mocniejszą aktywność w sektorze usług. W dalszej części tygodnia, w piątek, skupimy się na wstępnym odczycie inflacji we Francji w lutym, który niemal na pewno pokaże kolejny silny wzrost. Biorąc pod uwagę ostatnie zaskoczenia na tym froncie, dane o inflacji mogą okazać się istotniejsze od wspomnianych wyżej danych o aktywności biznesowej. USD W tym tygodniu nie poznamy zbyt wielu nowych danych z USA. Wśród istotnych będą jedynie indeksy PMI (poniedziałek 21.02) i inflacja PCE (piątek 25.02). Uwaga powinna pozostać skupiona na wieściach geopolitycznych i komunikatach Rezerwy Federalnej, której pięciu członków ma zaplanowane przemówienia w tym tygodniu. Oczekujemy, że wątpliwości dotyczące reakcji dolara na potencjalne pogorszenie się sytuacji między Rosją i Ukrainą wkrótce zostaną rozwiane. W przeciwieństwie do innych głównych obszarów gospodarczych, w szczególności strefy euro, rynkowi trudno wyceniać istotne przyspieszenie podwyżek stóp procentowych, biorąc pod uwagę, jak silne już teraz są te wyceny. W tym kontekście widzimy zatem przestrzeń do oddania przez dolara części zysków w parze z euro (a tym samym ze złotym). GBP Niemal wszystkie odczyty inflacji w głównych obszarach gospodarczych były powyżej oczekiwań, mimo że te nieustannie wzrastają. Nie inaczej było w zeszłym tygodniu w przypadku Wielkiej Brytanii. Inflacja CPI wzrosła do najwyższego od dekad poziomu 5,5%, zaś miara bazowa była na niewiele niższym poziomie 4,4%, co wskazuje, że presja inflacyjna się rozprzestrzenia. Raport z rynku pracy i sprzedaż detaliczna również zaskoczyły w górę, wspierając jastrzębie skrzydło Banku Anglii i tym samym funta, który radził sobie całkiem dobrze w obliczu pogarszającej się sytuacji geopolitycznej. Inflacja w Wielkiej Brytanii (2017 – 2022)

PLN Polski złoty początkowo odrabiał straty, od połowy tygodnia znalazł się jednak ponownie pod presją w związku z niepokojącymi informacjami dotyczącymi kryzysu wokół Ukrainy.Z punktu widzenia złotego w kolejnych dniach będzie istniał tylko jeden temat: sytuacja na Wschodzie. Wszelkie oznaki, że ryzyko w tym zakresie się zmniejsza (jak informacje o możliwym szczycie Biden–Putin) powinny być korzystne dla waluty, zaś przeciwne będą działały na niekorzyść PLN. W naszej ocenie oznaki istotnej eskalacji lub faktycznego bezpośredniego ataku Rosji na Ukrainę na wielką skalę mogłyby z łatwością wybić kurs EUR/PLN (obecnie 4,53) o co najmniej kilka–kilkanaście groszy wyżej, przy czym reakcja części innych par (np. CHF/PLN) byłaby większa. EUR Prezeska Europejskiego Banku Centralnego Christine Lagarde w ostatnim czasie niezmiennie delikatnie odpychała rynkowe oczekiwania dotyczące podwyżek stóp procentowych w strefie euro. Równolegle główny ekonomista banku Philip Lane wydawał się wycofywać w zeszłym tygodniu ze swoich skrajnie gołębich poglądów – przyznał, że otoczenie deflacyjne powszechnie występujące w poprzedniej dekadzie może już nigdy nie wrócić. Przestrzeń do wyceny szybszego tempa podwyżek stóp EBC przez rynki jest wciąż dość duża i oczekujemy, że zmiany w zakresie tych wycen powinny wspierać walutę. Lutowe odczyty wskaźników PMI dla strefy euro opublikowane w poniedziałek rano w ujęciu ogólnym zaskoczyły na plus: indeks zbiorczy dobił do najwyższego poziomu od pięciu miesięcy, wspierany przez wyraźnie mocniejszą aktywność w sektorze usług. W dalszej części tygodnia, w piątek, skupimy się na wstępnym odczycie inflacji we Francji w lutym, który niemal na pewno pokaże kolejny silny wzrost. Biorąc pod uwagę ostatnie zaskoczenia na tym froncie, dane o inflacji mogą okazać się istotniejsze od wspomnianych wyżej danych o aktywności biznesowej. USD W tym tygodniu nie poznamy zbyt wielu nowych danych z USA. Wśród istotnych będą jedynie indeksy PMI (poniedziałek 21.02) i inflacja PCE (piątek 25.02). Uwaga powinna pozostać skupiona na wieściach geopolitycznych i komunikatach Rezerwy Federalnej, której pięciu członków ma zaplanowane przemówienia w tym tygodniu. Oczekujemy, że wątpliwości dotyczące reakcji dolara na potencjalne pogorszenie się sytuacji między Rosją i Ukrainą wkrótce zostaną rozwiane. W przeciwieństwie do innych głównych obszarów gospodarczych, w szczególności strefy euro, rynkowi trudno wyceniać istotne przyspieszenie podwyżek stóp procentowych, biorąc pod uwagę, jak silne już teraz są te wyceny. W tym kontekście widzimy zatem przestrzeń do oddania przez dolara części zysków w parze z euro (a tym samym ze złotym). GBP Niemal wszystkie odczyty inflacji w głównych obszarach gospodarczych były powyżej oczekiwań, mimo że te nieustannie wzrastają. Nie inaczej było w zeszłym tygodniu w przypadku Wielkiej Brytanii. Inflacja CPI wzrosła do najwyższego od dekad poziomu 5,5%, zaś miara bazowa była na niewiele niższym poziomie 4,4%, co wskazuje, że presja inflacyjna się rozprzestrzenia. Raport z rynku pracy i sprzedaż detaliczna również zaskoczyły w górę, wspierając jastrzębie skrzydło Banku Anglii i tym samym funta, który radził sobie całkiem dobrze w obliczu pogarszającej się sytuacji geopolitycznej. Inflacja w Wielkiej Brytanii (2017 – 2022) Źródło: Refinitiv Datastream Data: 21.02.2022Poznaliśmy już wyjątkowo dobre wstępne odczyty PMI za luty, które pokazały wzrost zbiorczego indeksu do najwyższego poziomu od ośmiu miesięcy. Mogą one wpłynąć na retorykę członków komitetu decyzyjnego Banku Anglii, których co najmniej sześciu ma zaplanowane na ten tydzień przemówienia. CHF Frank szwajcarski zakończył tydzień jako jedna z najlepiej radzących sobie walut G10, wzmacniany przez napięcie wokół Ukrainy, które wzrastało w drugiej części tygodnia. Obawy o możliwy wielkoskalowy atak militarny przez Rosję wzrosły po serii negatywnych sygnałów ze wschodu Ukrainy, informacje o gromadzeniu przez Rosję większych sił zbrojnych przy granicy z Ukrainą i niepokojących wieści USA, które sugerują, że rosyjska inwazja pod fałszywym pretekstem jest bliska.Niezmiennie uważamy, że głównym czynnikiem decydującym o ruchach franka będzie w krótkim terminie spowodowany przez Rosję kryzys bezpieczeństwa w Europie. Nie jest to nasz bazowy scenariusz, ale trzeba zaznaczyć, że istotna eskalacja napięcia lub inwazja Rosji na Ukrainę mogą zepchnąć kurs EUR/CHF do najniższego poziomu od 2015 r. W przypadku realizacji takiego scenariusza z uwagi na osłabienie złotego ruch w górę kursu CHF/PLN byłby jeszcze silniejszy. CNY Juan chiński, podobnie jak większość walut emerging markets, umocnił się w zeszłym tygodniu względem dolara. Zgodnie z oczekiwaniami konsensusu Ludowy Bank Chin nie zmienił wysokości swoich głównych stóp procentowych. Zwiększył jednak płynność przez zaoferowanie 300 mld juanów w rocznych kredytach w ramach MLF (One-Year Medium Term Lending Facility), więcej niż 200 mld, które są potrzebne do zrolowania wygasających kredytów. Nie możemy wykluczyć dalszego luzowania i jesteśmy w tym kontekście szczególnie zainteresowani publikacją danych o sprzedaży detalicznej, produkcji przemysłowej i inwestycjach w pierwszych dwóch miesiącach roku, które ukażą się w połowie marca. Zdarza się to rzadko, ale w nadchodzących dniach nie poznamy niemal żadnych danych z Chin, więc skupimy się na innych tematach i wieściach z zewnątrz.

Źródło: Refinitiv Datastream Data: 21.02.2022Poznaliśmy już wyjątkowo dobre wstępne odczyty PMI za luty, które pokazały wzrost zbiorczego indeksu do najwyższego poziomu od ośmiu miesięcy. Mogą one wpłynąć na retorykę członków komitetu decyzyjnego Banku Anglii, których co najmniej sześciu ma zaplanowane na ten tydzień przemówienia. CHF Frank szwajcarski zakończył tydzień jako jedna z najlepiej radzących sobie walut G10, wzmacniany przez napięcie wokół Ukrainy, które wzrastało w drugiej części tygodnia. Obawy o możliwy wielkoskalowy atak militarny przez Rosję wzrosły po serii negatywnych sygnałów ze wschodu Ukrainy, informacje o gromadzeniu przez Rosję większych sił zbrojnych przy granicy z Ukrainą i niepokojących wieści USA, które sugerują, że rosyjska inwazja pod fałszywym pretekstem jest bliska.Niezmiennie uważamy, że głównym czynnikiem decydującym o ruchach franka będzie w krótkim terminie spowodowany przez Rosję kryzys bezpieczeństwa w Europie. Nie jest to nasz bazowy scenariusz, ale trzeba zaznaczyć, że istotna eskalacja napięcia lub inwazja Rosji na Ukrainę mogą zepchnąć kurs EUR/CHF do najniższego poziomu od 2015 r. W przypadku realizacji takiego scenariusza z uwagi na osłabienie złotego ruch w górę kursu CHF/PLN byłby jeszcze silniejszy. CNY Juan chiński, podobnie jak większość walut emerging markets, umocnił się w zeszłym tygodniu względem dolara. Zgodnie z oczekiwaniami konsensusu Ludowy Bank Chin nie zmienił wysokości swoich głównych stóp procentowych. Zwiększył jednak płynność przez zaoferowanie 300 mld juanów w rocznych kredytach w ramach MLF (One-Year Medium Term Lending Facility), więcej niż 200 mld, które są potrzebne do zrolowania wygasających kredytów. Nie możemy wykluczyć dalszego luzowania i jesteśmy w tym kontekście szczególnie zainteresowani publikacją danych o sprzedaży detalicznej, produkcji przemysłowej i inwestycjach w pierwszych dwóch miesiącach roku, które ukażą się w połowie marca. Zdarza się to rzadko, ale w nadchodzących dniach nie poznamy niemal żadnych danych z Chin, więc skupimy się na innych tematach i wieściach z zewnątrz.

PLN Polski złoty początkowo odrabiał straty, od połowy tygodnia znalazł się jednak ponownie pod presją w związku z niepokojącymi informacjami dotyczącymi kryzysu wokół Ukrainy.Z punktu widzenia złotego w kolejnych dniach będzie istniał tylko jeden temat: sytuacja na Wschodzie. Wszelkie oznaki, że ryzyko w tym zakresie się zmniejsza (jak informacje o możliwym szczycie Biden–Putin) powinny być korzystne dla waluty, zaś przeciwne będą działały na niekorzyść PLN. W naszej ocenie oznaki istotnej eskalacji lub faktycznego bezpośredniego ataku Rosji na Ukrainę na wielką skalę mogłyby z łatwością wybić kurs EUR/PLN (obecnie 4,53) o co najmniej kilka–kilkanaście groszy wyżej, przy czym reakcja części innych par (np. CHF/PLN) byłaby większa. EUR Prezeska Europejskiego Banku Centralnego Christine Lagarde w ostatnim czasie niezmiennie delikatnie odpychała rynkowe oczekiwania dotyczące podwyżek stóp procentowych w strefie euro. Równolegle główny ekonomista banku Philip Lane wydawał się wycofywać w zeszłym tygodniu ze swoich skrajnie gołębich poglądów – przyznał, że otoczenie deflacyjne powszechnie występujące w poprzedniej dekadzie może już nigdy nie wrócić. Przestrzeń do wyceny szybszego tempa podwyżek stóp EBC przez rynki jest wciąż dość duża i oczekujemy, że zmiany w zakresie tych wycen powinny wspierać walutę. Lutowe odczyty wskaźników PMI dla strefy euro opublikowane w poniedziałek rano w ujęciu ogólnym zaskoczyły na plus: indeks zbiorczy dobił do najwyższego poziomu od pięciu miesięcy, wspierany przez wyraźnie mocniejszą aktywność w sektorze usług. W dalszej części tygodnia, w piątek, skupimy się na wstępnym odczycie inflacji we Francji w lutym, który niemal na pewno pokaże kolejny silny wzrost. Biorąc pod uwagę ostatnie zaskoczenia na tym froncie, dane o inflacji mogą okazać się istotniejsze od wspomnianych wyżej danych o aktywności biznesowej. USD W tym tygodniu nie poznamy zbyt wielu nowych danych z USA. Wśród istotnych będą jedynie indeksy PMI (poniedziałek 21.02) i inflacja PCE (piątek 25.02). Uwaga powinna pozostać skupiona na wieściach geopolitycznych i komunikatach Rezerwy Federalnej, której pięciu członków ma zaplanowane przemówienia w tym tygodniu. Oczekujemy, że wątpliwości dotyczące reakcji dolara na potencjalne pogorszenie się sytuacji między Rosją i Ukrainą wkrótce zostaną rozwiane. W przeciwieństwie do innych głównych obszarów gospodarczych, w szczególności strefy euro, rynkowi trudno wyceniać istotne przyspieszenie podwyżek stóp procentowych, biorąc pod uwagę, jak silne już teraz są te wyceny. W tym kontekście widzimy zatem przestrzeń do oddania przez dolara części zysków w parze z euro (a tym samym ze złotym). GBP Niemal wszystkie odczyty inflacji w głównych obszarach gospodarczych były powyżej oczekiwań, mimo że te nieustannie wzrastają. Nie inaczej było w zeszłym tygodniu w przypadku Wielkiej Brytanii. Inflacja CPI wzrosła do najwyższego od dekad poziomu 5,5%, zaś miara bazowa była na niewiele niższym poziomie 4,4%, co wskazuje, że presja inflacyjna się rozprzestrzenia. Raport z rynku pracy i sprzedaż detaliczna również zaskoczyły w górę, wspierając jastrzębie skrzydło Banku Anglii i tym samym funta, który radził sobie całkiem dobrze w obliczu pogarszającej się sytuacji geopolitycznej. Inflacja w Wielkiej Brytanii (2017 – 2022)Źródło: Refinitiv Datastream Data: 21.02.2022Poznaliśmy już wyjątkowo dobre wstępne odczyty PMI za luty, które pokazały wzrost zbiorczego indeksu do najwyższego poziomu od ośmiu miesięcy. Mogą one wpłynąć na retorykę członków komitetu decyzyjnego Banku Anglii, których co najmniej sześciu ma zaplanowane na ten tydzień przemówienia. CHF Frank szwajcarski zakończył tydzień jako jedna z najlepiej radzących sobie walut G10, wzmacniany przez napięcie wokół Ukrainy, które wzrastało w drugiej części tygodnia. Obawy o możliwy wielkoskalowy atak militarny przez Rosję wzrosły po serii negatywnych sygnałów ze wschodu Ukrainy, informacje o gromadzeniu przez Rosję większych sił zbrojnych przy granicy z Ukrainą i niepokojących wieści USA, które sugerują, że rosyjska inwazja pod fałszywym pretekstem jest bliska.Niezmiennie uważamy, że głównym czynnikiem decydującym o ruchach franka będzie w krótkim terminie spowodowany przez Rosję kryzys bezpieczeństwa w Europie. Nie jest to nasz bazowy scenariusz, ale trzeba zaznaczyć, że istotna eskalacja napięcia lub inwazja Rosji na Ukrainę mogą zepchnąć kurs EUR/CHF do najniższego poziomu od 2015 r. W przypadku realizacji takiego scenariusza z uwagi na osłabienie złotego ruch w górę kursu CHF/PLN byłby jeszcze silniejszy. CNY Juan chiński, podobnie jak większość walut emerging markets, umocnił się w zeszłym tygodniu względem dolara. Zgodnie z oczekiwaniami konsensusu Ludowy Bank Chin nie zmienił wysokości swoich głównych stóp procentowych. Zwiększył jednak płynność przez zaoferowanie 300 mld juanów w rocznych kredytach w ramach MLF (One-Year Medium Term Lending Facility), więcej niż 200 mld, które są potrzebne do zrolowania wygasających kredytów. Nie możemy wykluczyć dalszego luzowania i jesteśmy w tym kontekście szczególnie zainteresowani publikacją danych o sprzedaży detalicznej, produkcji przemysłowej i inwestycjach w pierwszych dwóch miesiącach roku, które ukażą się w połowie marca. Zdarza się to rzadko, ale w nadchodzących dniach nie poznamy niemal żadnych danych z Chin, więc skupimy się na innych tematach i wieściach z zewnątrz.