Rynki czekają na nowe cła 2 kwietnia. To ryzyko dla złotego

W ubiegłym tygodniu, stosunkowo ubogim w wieści ekonomiczne i polityczne, waluty utrzymywały się w wąskich przedziałach, gdy rynki wyczekiwały wieści o wzajemnych cłach, które mają zostać ogłoszone w tę środę.

In The News

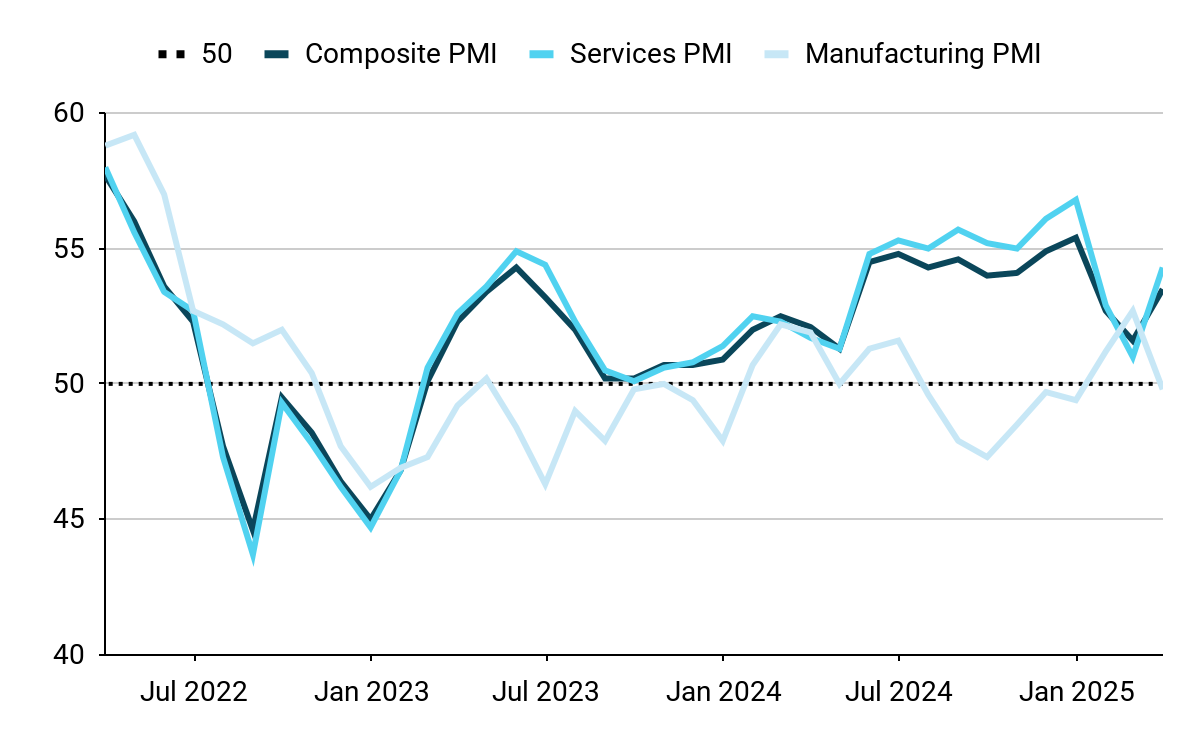

W ubiegłym tygodniu, stosunkowo ubogim w wieści ekonomiczne i polityczne, waluty utrzymywały się w wąskich przedziałach, gdy rynki wyczekiwały wieści o wzajemnych cłach, które mają zostać ogłoszone w tę środę.Do ogłoszenia dojdzie tuż po wprowadzeniu 25% cła na pojazdy importowane do USA. Konsensusem wydaje się to, że w jego wyniku średnie cła w USA mogą wzrosnąć znacznie powyżej 10% z zaledwie 2,5% przed objęciem urzędu przez Trumpa.Dolar stoi obecnie na rozdrożu – z jednej strony jest wsparcie, którego można oczekiwać od wyższych ceł, z drugiej coraz wyraźniejsze szkody ekonomiczne wywołane przez chaotyczne działania Trumpa i lekceważenie ich wpływu na gospodarkę. Presja cenowa w Stanach rośnie, zaś konsumenci wycofują się, co jest szczególnie trudne dla Rezerwy Federalnej. Najważniejszymi publikacjami tygodnia będą wstępne wskaźniki PMI w strefie euro za marzec (wtorek 01.04) i szereg danych z amerykańskiego rynku pracy, który rozpocznie raport JOLTS w środę (02.04), a zakończy w piątek (04.04) raport NFP (non-farm payrolls). PLN W ubiegłym tygodniu złoty był drugą po rupii indyjskiej najlepiej radzącą sobie walutą emerging markets i odnotował niewielkie zyski względem euro. Jego odporność jest imponująca. Może być ona do pewnego stopnia związana ze stosunkowo korzystnym sentymentem wobec Europy – także inne waluty Starego Kontynentu o wysokiej becie dobrze sobie radziły. Europejski (w tym polski) rynek akcji również wydaje się nieoczekiwanym schronieniem dla niektórych inwestorów w sytuacji, gdy wiele z globalnych indeksów osiągających wcześniej lepsze wyniki – szczególnie amerykańskich – odczuwa istotną presję.Cła stanowią jednak zagrożenie również dla polskiej gospodarki. Połączenie ceł, niepewności handlowej, kiepskich odczytów aktywności gospodarczej i optymistycznych odczytów inflacji jest dla złotego negatywne i nie bylibyśmy zaskoczeni, gdyby para EUR/PLN skierowała się w górę. Szczególnie jeśli cła na UE będą wysokie, a sentyment rynkowy jeszcze bardziej się pogorszy.Biorąc pod uwagę istotność wieści spoza kraju, posiedzenie NBP może odejść w cień. Inwestorzy będą jednak uważni na wszelkie sygnały, że RPP łagodzi swoją jastrzębią retorykę i zaczyna kłaść podwaliny pod obniżenie stóp procentowych. EUR Marcowe wskaźniki PMI ze strefy euro nie odzwierciedlają optymizmu, który ogarnął europejskie rynki finansowe po ogłoszeniu ogromnej stymulacji fiskalnej w Niemczech. Wartość indeksu zbiorczego PMI w marcu niemal nie uległa zmianie i wciąż sugeruje aktywność bliską stagnacji.Wstępny odczyt inflacji we wtorek (01.04) powinien być dla Europejskiego Banku Centralnego lepszą wiadomością – dane z Francji i Hiszpani zaskoczyły w dół. Uwaga powinna skupić się w tym tygodniu na ogłoszeniu ceł. Biorąc pod uwagę znaczną nadwyżkę w handlu między strefą euro a USA, trudno sobie wyobrazić, by w tych warunkach wspólna waluta doświadczyła umocnienia. USD Przybywa dowodów na to, że wywołany przez Trumpa chaos godzi w zaufanie konsumentów, oczekiwania i wydatki, sytuacja wciąż jednak nie jest jednoznaczna. W lutym ponownie wydatki konsumentów nie sięgnęły konsensusu, a preferowana przez Fed miara dynamiki cen (PCE) pokazała kolejny wzrost indeksu bazowego w ujęciu miesięcznym.Jednocześnie usługowy PMI za marzec zaskoczył znacznie w górę, dzięki czemu wzrósł też wskaźnik zbiorczy. W tym tygodniu poza ogłoszeniem ceł (środa 02.04) dodatkowego znaczenia nabierają dane dotyczące rynku pracy – raport JOLTS (środa 02.04), liczba zadeklarowanych bezrobotnych (czwartek 03.04) i, najważniejszy, raport NFP za marzec (piątek 04.04). Nowe dane zweryfikują, czy ograniczenie wydatków konsumenckich zaczyna wpływać na decyzje firm dotyczące zatrudnienia.Wykres 1: Wskaźniki PMI w USA (2022 – 2025)

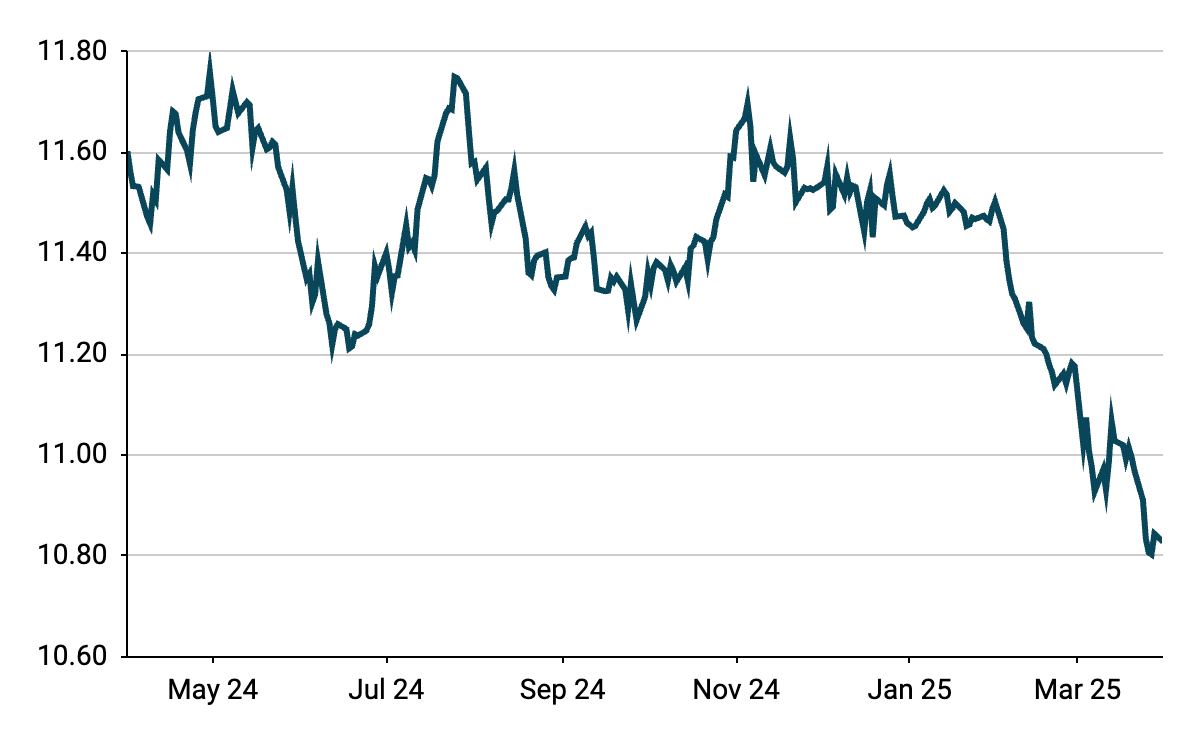

PLN W ubiegłym tygodniu złoty był drugą po rupii indyjskiej najlepiej radzącą sobie walutą emerging markets i odnotował niewielkie zyski względem euro. Jego odporność jest imponująca. Może być ona do pewnego stopnia związana ze stosunkowo korzystnym sentymentem wobec Europy – także inne waluty Starego Kontynentu o wysokiej becie dobrze sobie radziły. Europejski (w tym polski) rynek akcji również wydaje się nieoczekiwanym schronieniem dla niektórych inwestorów w sytuacji, gdy wiele z globalnych indeksów osiągających wcześniej lepsze wyniki – szczególnie amerykańskich – odczuwa istotną presję.Cła stanowią jednak zagrożenie również dla polskiej gospodarki. Połączenie ceł, niepewności handlowej, kiepskich odczytów aktywności gospodarczej i optymistycznych odczytów inflacji jest dla złotego negatywne i nie bylibyśmy zaskoczeni, gdyby para EUR/PLN skierowała się w górę. Szczególnie jeśli cła na UE będą wysokie, a sentyment rynkowy jeszcze bardziej się pogorszy.Biorąc pod uwagę istotność wieści spoza kraju, posiedzenie NBP może odejść w cień. Inwestorzy będą jednak uważni na wszelkie sygnały, że RPP łagodzi swoją jastrzębią retorykę i zaczyna kłaść podwaliny pod obniżenie stóp procentowych. EUR Marcowe wskaźniki PMI ze strefy euro nie odzwierciedlają optymizmu, który ogarnął europejskie rynki finansowe po ogłoszeniu ogromnej stymulacji fiskalnej w Niemczech. Wartość indeksu zbiorczego PMI w marcu niemal nie uległa zmianie i wciąż sugeruje aktywność bliską stagnacji.Wstępny odczyt inflacji we wtorek (01.04) powinien być dla Europejskiego Banku Centralnego lepszą wiadomością – dane z Francji i Hiszpani zaskoczyły w dół. Uwaga powinna skupić się w tym tygodniu na ogłoszeniu ceł. Biorąc pod uwagę znaczną nadwyżkę w handlu między strefą euro a USA, trudno sobie wyobrazić, by w tych warunkach wspólna waluta doświadczyła umocnienia. USD Przybywa dowodów na to, że wywołany przez Trumpa chaos godzi w zaufanie konsumentów, oczekiwania i wydatki, sytuacja wciąż jednak nie jest jednoznaczna. W lutym ponownie wydatki konsumentów nie sięgnęły konsensusu, a preferowana przez Fed miara dynamiki cen (PCE) pokazała kolejny wzrost indeksu bazowego w ujęciu miesięcznym.Jednocześnie usługowy PMI za marzec zaskoczył znacznie w górę, dzięki czemu wzrósł też wskaźnik zbiorczy. W tym tygodniu poza ogłoszeniem ceł (środa 02.04) dodatkowego znaczenia nabierają dane dotyczące rynku pracy – raport JOLTS (środa 02.04), liczba zadeklarowanych bezrobotnych (czwartek 03.04) i, najważniejszy, raport NFP za marzec (piątek 04.04). Nowe dane zweryfikują, czy ograniczenie wydatków konsumenckich zaczyna wpływać na decyzje firm dotyczące zatrudnienia.Wykres 1: Wskaźniki PMI w USA (2022 – 2025) Źródło: Bloomberg Data: 31.03.2025 GBP Na perspektywy ekonomiczne Wielkiej Brytanii korzystnie oddziałuje poprawiający się popyt i stosunkowo niska ekspozycja na cła Trumpa, jako że kraj eksportuje głównie usługi i utrzymuje znaczny deficyt handlowy z USA. Wskaźniki PMI za marzec uległy istotnemu polepszeniu i niespodziewanie są teraz zgodne ze stabilnym wzrostem, a prowadzi sektor usługowy.Sprzedaż detaliczna w lutym również przekroczyła oczekiwania. Odwróciło to uwagę od obniżenia o połowę, czyli do 1%, prognozy brytyjskiego PKB na 2025 r. przez Biuro Odpowiedzialności Budżetowej (OBR). Dodatkowo gospodarstwa domowe odetchnęły po silnym spadku inflacji, niemniej uporczywie wysoki wzrost cen usług na poziomie 5% sugeruje naszym zdaniem, że jeszcze nie nadszedł czas, by Bank Anglii porzucił swoje ostrożne podejście do rozluźniania polityki monetarnej. Połączenie stabilnego wzrostu, odporności na cła i silniejszych więzów z UE pozostaje kluczowym czynnikiem wspierającym funta. CHF Ostatnie dni były całkiem spokojne, biorąc pod uwagę obecne standardy, a frank podczas nich nie wykazywał dużych wahań i zakończył tydzień niemal bez zmian względem euro. Wyprzedzający wskaźnik KOF wzrósł silniej niż oczekiwano, do najwyższego od siedmiu miesięcy poziomu 103,9, co może świadczyć, że alpejska gospodarka zmierza w dobrym kierunku.„Dzień wyzwolenia” w USA, jak nazywa go Trump, prawdopodobnie wywoła pewną zmienność. Trudno dokładnie przewidzieć, jak ogłoszenia wpłyną na Szwajcarię, ale jeśli na kraj nie zostaną nałożone wysokie cła, frank może być jedną z walut, na którą będzie popyt, jeśli ogólnie cła będą bliższe bardziej agresywnemu krańcowi przedziału rynkowych oczekiwań. Poza tym krajowy kalendarz ekonomiczny na ten tydzień jest dość bogaty, a uwaga skupi się na odczytach sprzedaży detalicznej oraz PMI we wtorek (01.04) oraz inflacji w czwartek (03.04). Oczekuje się, że ostatnia wzrośnie nieznacznie z głęboko ujemnych poziomów, zgodnie z prognozą Szwajcarskiego Banku Narodowego. Niska presja cenowa powinna jednak utrzymać się w kraju przez jakiś czas. SEK Mimo braku zaskoczeń w górę w danych makroekonomicznych, korona kontynuowała w ubiegłym tygodniu swój imponujący rajd i ponownie znalazła się na szczycie zestawienia walut G10. Oczekiwania cięć na nadchodzących posiedzeniach banku niemal całkowicie się rozpłynęły (jeszcze miesiąc temu wyceniano blisko 40 pb. obniżek do końca roku), czemu sprzyjała skromna poprawa sentymentu względem ryzyka w przeddzień ogłoszeń celnych Trumpa.Wykres 2: Kurs EUR/SEK (2024 – 2025)

Źródło: Bloomberg Data: 31.03.2025 GBP Na perspektywy ekonomiczne Wielkiej Brytanii korzystnie oddziałuje poprawiający się popyt i stosunkowo niska ekspozycja na cła Trumpa, jako że kraj eksportuje głównie usługi i utrzymuje znaczny deficyt handlowy z USA. Wskaźniki PMI za marzec uległy istotnemu polepszeniu i niespodziewanie są teraz zgodne ze stabilnym wzrostem, a prowadzi sektor usługowy.Sprzedaż detaliczna w lutym również przekroczyła oczekiwania. Odwróciło to uwagę od obniżenia o połowę, czyli do 1%, prognozy brytyjskiego PKB na 2025 r. przez Biuro Odpowiedzialności Budżetowej (OBR). Dodatkowo gospodarstwa domowe odetchnęły po silnym spadku inflacji, niemniej uporczywie wysoki wzrost cen usług na poziomie 5% sugeruje naszym zdaniem, że jeszcze nie nadszedł czas, by Bank Anglii porzucił swoje ostrożne podejście do rozluźniania polityki monetarnej. Połączenie stabilnego wzrostu, odporności na cła i silniejszych więzów z UE pozostaje kluczowym czynnikiem wspierającym funta. CHF Ostatnie dni były całkiem spokojne, biorąc pod uwagę obecne standardy, a frank podczas nich nie wykazywał dużych wahań i zakończył tydzień niemal bez zmian względem euro. Wyprzedzający wskaźnik KOF wzrósł silniej niż oczekiwano, do najwyższego od siedmiu miesięcy poziomu 103,9, co może świadczyć, że alpejska gospodarka zmierza w dobrym kierunku.„Dzień wyzwolenia” w USA, jak nazywa go Trump, prawdopodobnie wywoła pewną zmienność. Trudno dokładnie przewidzieć, jak ogłoszenia wpłyną na Szwajcarię, ale jeśli na kraj nie zostaną nałożone wysokie cła, frank może być jedną z walut, na którą będzie popyt, jeśli ogólnie cła będą bliższe bardziej agresywnemu krańcowi przedziału rynkowych oczekiwań. Poza tym krajowy kalendarz ekonomiczny na ten tydzień jest dość bogaty, a uwaga skupi się na odczytach sprzedaży detalicznej oraz PMI we wtorek (01.04) oraz inflacji w czwartek (03.04). Oczekuje się, że ostatnia wzrośnie nieznacznie z głęboko ujemnych poziomów, zgodnie z prognozą Szwajcarskiego Banku Narodowego. Niska presja cenowa powinna jednak utrzymać się w kraju przez jakiś czas. SEK Mimo braku zaskoczeń w górę w danych makroekonomicznych, korona kontynuowała w ubiegłym tygodniu swój imponujący rajd i ponownie znalazła się na szczycie zestawienia walut G10. Oczekiwania cięć na nadchodzących posiedzeniach banku niemal całkowicie się rozpłynęły (jeszcze miesiąc temu wyceniano blisko 40 pb. obniżek do końca roku), czemu sprzyjała skromna poprawa sentymentu względem ryzyka w przeddzień ogłoszeń celnych Trumpa.Wykres 2: Kurs EUR/SEK (2024 – 2025) Źródło: Bloomberg Data: 31.03.2025To właśnie wieści z USA 02.04 powinny być decydujące w kontekście tego, czy korona będzie dalej zyskiwać (od początku roku umocniła się względem euro o niemal 6%). Kluczowe dla waluty będą również dane o inflacji (piątek 04.04), szczególnie bazowej. NOK Główne waluty skandynawskie deklasują w tym roku wszystkie pozostałe – nie tylko w grupie G10. Obie umocniły się w tym roku o ponad 4% względem euro, co oczywiście po części można przypisać ich niedowartościowaniu w ujęciu fundamentalnym oraz oddaleniu perspektyw kolejnych cięć stóp procentowych. Do ostatniego doszło również podczas posiedzenia Norges Banku w ubiegłym tygodniu, które cechował jastrzębi ton.Prezeska Ida Wolden Bache podkreśliła zaniepokojenie inflacją, a jej wypowiedzi wskazują, że trochę poczekamy na rozpoczęcie cyklu cięć. Nie można wykluczyć, że do pierwszej obniżki dojdzie w czerwcu, wrzesień wydaje się jednak znacznie bardziej prawdopodobną opcją (w obu terminach publikowane będą nowe prognozy wzrostu i inflacji).Kolejne dni będą ubogie w publikacje pierwszorzędowych lokalnych danych, uwaga skupi się więc na środowych (02.04) ogłoszeniach prezydenta Trumpa, które na wysoce zmienną koronę norweską mogą wpłynąć szczególnie silnie. CNY Sentyment wobec Azji był w ubiegłym tygodniu dość słaby – akcje i waluty cierpiały przez ogłoszenie ceł na pojazdy i oczekiwania dotyczące nałożenia kolejnych amerykańskich ceł w tym tygodniu. Skala wyprzedaży walut regionu była jednak raczej ograniczona, a kurs USD/CNY nie uległ większej zmianie.Cła Trumpa na pojazdy raczej nie będą miały istotnego wpływu na chińską gospodarkę – sektor ten jest już objęty amerykańskimi restrykcjami (w tym nałożonym przez Bidena 100% cłem na chińskie pojazdy elektryczne), a Chiny odpowiadają za maleńką część rynku samochodowego w USA. Niepewność na tym froncie jest wysoka przez niespójne wypowiedzi przedstawicieli amerykańskiej administracji, prawdopodobnie nałożone zostanie jednak więcej ceł. Z pozytywów: Trump zasygnalizował gotowość do obniżenia danin, jeśli dojdzie do sprzedaży TikToka niechińskiemu nabywcy. Poza wyczekiwanymi ogłoszeniami celnymi w ciągu tygodnia dojdzie do publikacji najnowszych wskaźników PMI.

Źródło: Bloomberg Data: 31.03.2025To właśnie wieści z USA 02.04 powinny być decydujące w kontekście tego, czy korona będzie dalej zyskiwać (od początku roku umocniła się względem euro o niemal 6%). Kluczowe dla waluty będą również dane o inflacji (piątek 04.04), szczególnie bazowej. NOK Główne waluty skandynawskie deklasują w tym roku wszystkie pozostałe – nie tylko w grupie G10. Obie umocniły się w tym roku o ponad 4% względem euro, co oczywiście po części można przypisać ich niedowartościowaniu w ujęciu fundamentalnym oraz oddaleniu perspektyw kolejnych cięć stóp procentowych. Do ostatniego doszło również podczas posiedzenia Norges Banku w ubiegłym tygodniu, które cechował jastrzębi ton.Prezeska Ida Wolden Bache podkreśliła zaniepokojenie inflacją, a jej wypowiedzi wskazują, że trochę poczekamy na rozpoczęcie cyklu cięć. Nie można wykluczyć, że do pierwszej obniżki dojdzie w czerwcu, wrzesień wydaje się jednak znacznie bardziej prawdopodobną opcją (w obu terminach publikowane będą nowe prognozy wzrostu i inflacji).Kolejne dni będą ubogie w publikacje pierwszorzędowych lokalnych danych, uwaga skupi się więc na środowych (02.04) ogłoszeniach prezydenta Trumpa, które na wysoce zmienną koronę norweską mogą wpłynąć szczególnie silnie. CNY Sentyment wobec Azji był w ubiegłym tygodniu dość słaby – akcje i waluty cierpiały przez ogłoszenie ceł na pojazdy i oczekiwania dotyczące nałożenia kolejnych amerykańskich ceł w tym tygodniu. Skala wyprzedaży walut regionu była jednak raczej ograniczona, a kurs USD/CNY nie uległ większej zmianie.Cła Trumpa na pojazdy raczej nie będą miały istotnego wpływu na chińską gospodarkę – sektor ten jest już objęty amerykańskimi restrykcjami (w tym nałożonym przez Bidena 100% cłem na chińskie pojazdy elektryczne), a Chiny odpowiadają za maleńką część rynku samochodowego w USA. Niepewność na tym froncie jest wysoka przez niespójne wypowiedzi przedstawicieli amerykańskiej administracji, prawdopodobnie nałożone zostanie jednak więcej ceł. Z pozytywów: Trump zasygnalizował gotowość do obniżenia danin, jeśli dojdzie do sprzedaży TikToka niechińskiemu nabywcy. Poza wyczekiwanymi ogłoszeniami celnymi w ciągu tygodnia dojdzie do publikacji najnowszych wskaźników PMI.

PLN W ubiegłym tygodniu złoty był drugą po rupii indyjskiej najlepiej radzącą sobie walutą emerging markets i odnotował niewielkie zyski względem euro. Jego odporność jest imponująca. Może być ona do pewnego stopnia związana ze stosunkowo korzystnym sentymentem wobec Europy – także inne waluty Starego Kontynentu o wysokiej becie dobrze sobie radziły. Europejski (w tym polski) rynek akcji również wydaje się nieoczekiwanym schronieniem dla niektórych inwestorów w sytuacji, gdy wiele z globalnych indeksów osiągających wcześniej lepsze wyniki – szczególnie amerykańskich – odczuwa istotną presję.Cła stanowią jednak zagrożenie również dla polskiej gospodarki. Połączenie ceł, niepewności handlowej, kiepskich odczytów aktywności gospodarczej i optymistycznych odczytów inflacji jest dla złotego negatywne i nie bylibyśmy zaskoczeni, gdyby para EUR/PLN skierowała się w górę. Szczególnie jeśli cła na UE będą wysokie, a sentyment rynkowy jeszcze bardziej się pogorszy.Biorąc pod uwagę istotność wieści spoza kraju, posiedzenie NBP może odejść w cień. Inwestorzy będą jednak uważni na wszelkie sygnały, że RPP łagodzi swoją jastrzębią retorykę i zaczyna kłaść podwaliny pod obniżenie stóp procentowych. EUR Marcowe wskaźniki PMI ze strefy euro nie odzwierciedlają optymizmu, który ogarnął europejskie rynki finansowe po ogłoszeniu ogromnej stymulacji fiskalnej w Niemczech. Wartość indeksu zbiorczego PMI w marcu niemal nie uległa zmianie i wciąż sugeruje aktywność bliską stagnacji.Wstępny odczyt inflacji we wtorek (01.04) powinien być dla Europejskiego Banku Centralnego lepszą wiadomością – dane z Francji i Hiszpani zaskoczyły w dół. Uwaga powinna skupić się w tym tygodniu na ogłoszeniu ceł. Biorąc pod uwagę znaczną nadwyżkę w handlu między strefą euro a USA, trudno sobie wyobrazić, by w tych warunkach wspólna waluta doświadczyła umocnienia. USD Przybywa dowodów na to, że wywołany przez Trumpa chaos godzi w zaufanie konsumentów, oczekiwania i wydatki, sytuacja wciąż jednak nie jest jednoznaczna. W lutym ponownie wydatki konsumentów nie sięgnęły konsensusu, a preferowana przez Fed miara dynamiki cen (PCE) pokazała kolejny wzrost indeksu bazowego w ujęciu miesięcznym.Jednocześnie usługowy PMI za marzec zaskoczył znacznie w górę, dzięki czemu wzrósł też wskaźnik zbiorczy. W tym tygodniu poza ogłoszeniem ceł (środa 02.04) dodatkowego znaczenia nabierają dane dotyczące rynku pracy – raport JOLTS (środa 02.04), liczba zadeklarowanych bezrobotnych (czwartek 03.04) i, najważniejszy, raport NFP za marzec (piątek 04.04). Nowe dane zweryfikują, czy ograniczenie wydatków konsumenckich zaczyna wpływać na decyzje firm dotyczące zatrudnienia.Wykres 1: Wskaźniki PMI w USA (2022 – 2025)Źródło: Bloomberg Data: 31.03.2025 GBP Na perspektywy ekonomiczne Wielkiej Brytanii korzystnie oddziałuje poprawiający się popyt i stosunkowo niska ekspozycja na cła Trumpa, jako że kraj eksportuje głównie usługi i utrzymuje znaczny deficyt handlowy z USA. Wskaźniki PMI za marzec uległy istotnemu polepszeniu i niespodziewanie są teraz zgodne ze stabilnym wzrostem, a prowadzi sektor usługowy.Sprzedaż detaliczna w lutym również przekroczyła oczekiwania. Odwróciło to uwagę od obniżenia o połowę, czyli do 1%, prognozy brytyjskiego PKB na 2025 r. przez Biuro Odpowiedzialności Budżetowej (OBR). Dodatkowo gospodarstwa domowe odetchnęły po silnym spadku inflacji, niemniej uporczywie wysoki wzrost cen usług na poziomie 5% sugeruje naszym zdaniem, że jeszcze nie nadszedł czas, by Bank Anglii porzucił swoje ostrożne podejście do rozluźniania polityki monetarnej. Połączenie stabilnego wzrostu, odporności na cła i silniejszych więzów z UE pozostaje kluczowym czynnikiem wspierającym funta. CHF Ostatnie dni były całkiem spokojne, biorąc pod uwagę obecne standardy, a frank podczas nich nie wykazywał dużych wahań i zakończył tydzień niemal bez zmian względem euro. Wyprzedzający wskaźnik KOF wzrósł silniej niż oczekiwano, do najwyższego od siedmiu miesięcy poziomu 103,9, co może świadczyć, że alpejska gospodarka zmierza w dobrym kierunku.„Dzień wyzwolenia” w USA, jak nazywa go Trump, prawdopodobnie wywoła pewną zmienność. Trudno dokładnie przewidzieć, jak ogłoszenia wpłyną na Szwajcarię, ale jeśli na kraj nie zostaną nałożone wysokie cła, frank może być jedną z walut, na którą będzie popyt, jeśli ogólnie cła będą bliższe bardziej agresywnemu krańcowi przedziału rynkowych oczekiwań. Poza tym krajowy kalendarz ekonomiczny na ten tydzień jest dość bogaty, a uwaga skupi się na odczytach sprzedaży detalicznej oraz PMI we wtorek (01.04) oraz inflacji w czwartek (03.04). Oczekuje się, że ostatnia wzrośnie nieznacznie z głęboko ujemnych poziomów, zgodnie z prognozą Szwajcarskiego Banku Narodowego. Niska presja cenowa powinna jednak utrzymać się w kraju przez jakiś czas. SEK Mimo braku zaskoczeń w górę w danych makroekonomicznych, korona kontynuowała w ubiegłym tygodniu swój imponujący rajd i ponownie znalazła się na szczycie zestawienia walut G10. Oczekiwania cięć na nadchodzących posiedzeniach banku niemal całkowicie się rozpłynęły (jeszcze miesiąc temu wyceniano blisko 40 pb. obniżek do końca roku), czemu sprzyjała skromna poprawa sentymentu względem ryzyka w przeddzień ogłoszeń celnych Trumpa.Wykres 2: Kurs EUR/SEK (2024 – 2025)Źródło: Bloomberg Data: 31.03.2025To właśnie wieści z USA 02.04 powinny być decydujące w kontekście tego, czy korona będzie dalej zyskiwać (od początku roku umocniła się względem euro o niemal 6%). Kluczowe dla waluty będą również dane o inflacji (piątek 04.04), szczególnie bazowej. NOK Główne waluty skandynawskie deklasują w tym roku wszystkie pozostałe – nie tylko w grupie G10. Obie umocniły się w tym roku o ponad 4% względem euro, co oczywiście po części można przypisać ich niedowartościowaniu w ujęciu fundamentalnym oraz oddaleniu perspektyw kolejnych cięć stóp procentowych. Do ostatniego doszło również podczas posiedzenia Norges Banku w ubiegłym tygodniu, które cechował jastrzębi ton.Prezeska Ida Wolden Bache podkreśliła zaniepokojenie inflacją, a jej wypowiedzi wskazują, że trochę poczekamy na rozpoczęcie cyklu cięć. Nie można wykluczyć, że do pierwszej obniżki dojdzie w czerwcu, wrzesień wydaje się jednak znacznie bardziej prawdopodobną opcją (w obu terminach publikowane będą nowe prognozy wzrostu i inflacji).Kolejne dni będą ubogie w publikacje pierwszorzędowych lokalnych danych, uwaga skupi się więc na środowych (02.04) ogłoszeniach prezydenta Trumpa, które na wysoce zmienną koronę norweską mogą wpłynąć szczególnie silnie. CNY Sentyment wobec Azji był w ubiegłym tygodniu dość słaby – akcje i waluty cierpiały przez ogłoszenie ceł na pojazdy i oczekiwania dotyczące nałożenia kolejnych amerykańskich ceł w tym tygodniu. Skala wyprzedaży walut regionu była jednak raczej ograniczona, a kurs USD/CNY nie uległ większej zmianie.Cła Trumpa na pojazdy raczej nie będą miały istotnego wpływu na chińską gospodarkę – sektor ten jest już objęty amerykańskimi restrykcjami (w tym nałożonym przez Bidena 100% cłem na chińskie pojazdy elektryczne), a Chiny odpowiadają za maleńką część rynku samochodowego w USA. Niepewność na tym froncie jest wysoka przez niespójne wypowiedzi przedstawicieli amerykańskiej administracji, prawdopodobnie nałożone zostanie jednak więcej ceł. Z pozytywów: Trump zasygnalizował gotowość do obniżenia danin, jeśli dojdzie do sprzedaży TikToka niechińskiemu nabywcy. Poza wyczekiwanymi ogłoszeniami celnymi w ciągu tygodnia dojdzie do publikacji najnowszych wskaźników PMI.