Rosyjska inwazja na Ukrainę zaburza światowe rynki

Podobnie jak w przypadku innych kluczowych walut regionu CEE, kurs EUR/PLN waha się w zakresie psychologicznie istotnych poziomów. Presja na złotego może wzrosnąć, jeśli zwiększy się postrzegane ryzyko.

In The News

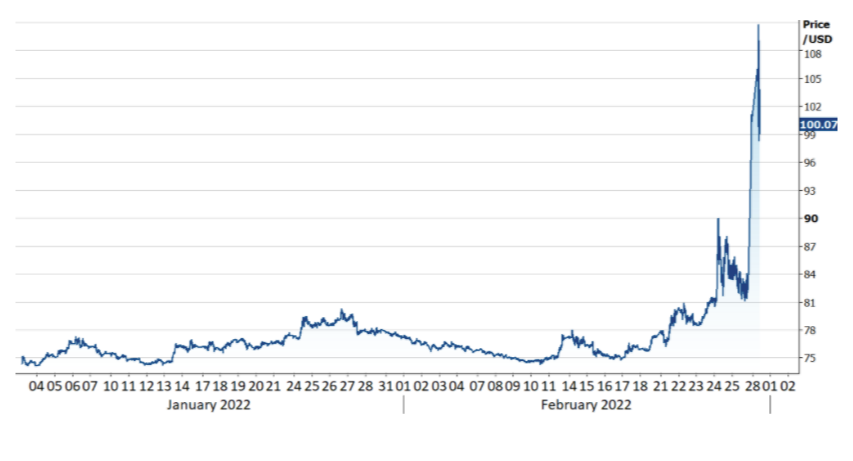

Podobnie jak w przypadku innych kluczowych walut regionu CEE, kurs EUR/PLN waha się w zakresie psychologicznie istotnych poziomów. Presja na złotego może wzrosnąć, jeśli zwiększy się postrzegane ryzyko. Biorąc jednak pod uwagę otoczenie inflacyjne oraz to, że obecna sytuacja w krótkim terminie będzie oddziaływała w kierunku silniejszego wzrostu cen, uważamy, że ewentualna dalsza gwałtowna deprecjacja powinna spotkać się z odpowiedzią Narodowego Banku Polskiego.Od czwartku na rynkach panował chaos, ale poczucie, że zachodnie sankcje nie spowodują całkowitego odcięcia Rosji od finansowego świata, napędziło późny wzrost cen aktywów ryzykownych w piątek. Ten stan rzeczy już jest nieaktualny, ponieważ w ciągu weekendu wyraźnie zwiększono sankcje, a Putin postawił w stan gotowości siły odstraszania nuklearnego. W efekcie obserwowaliśmy gwałtowną wyprzedaż rosyjskiej waluty, która dziś rano traciła nawet 30% w parze z dolarem amerykańskim. Zmusiło to Centralny Bank Rosji do więcej niż podwojenia stóp procentowych: stopa referencyjna została zwiększona z 9,5% do 20%, najwyższego poziomu od blisko dwóch dekad. Kurs USD/RUB (2022) Źródło: Refinitiv Date: 28.02.2022 Reakcja rynku walutowego pokazuje, że o ile wcześniejsze sankcje były postrzegane przez inwestorów jako dość łagodne, to odcięcie wybranych rosyjskich banków od SWIFT oraz wzięcie na celownik Centralnego Banku Rosji i ograniczenie jego zdolności do obrony rubla są bardzo mocnymi, zdecydowanymi ruchami, które wywołają ogromne szkody w gospodarce Rosji. Sytuacja na rynkach walutowych będzie teraz zależeć oczywiście od rozwoju wydarzeń w Ukrainie i Rosji, ale także od reakcji światowych banków centralnych na kryzys, który prawdopodobnie nasili presję inflacyjną i stworzy nowe ryzyka ekonomiczne – szczególnie dla Europy.W kontekście ubiegłego tygodnia można wyróżnić dwa główne motywy na rynkach walutowych. Po pierwsze, dolar amerykański ponownie jest preferowanym aktywem safe haven. Frank szwajcarski i jen japoński nie radzą sobie aż tak dobrze. Po drugie, znacznie wzrosły ceny surowców, przede wszystkim energetycznych, dzięki czemu zyskały waluty krajów eksportujących surowce, oczywiście z wyjątkiem rubla – korona norweska umocniła się znacznie względem wszystkich innych walut.

Źródło: Refinitiv Date: 28.02.2022 Reakcja rynku walutowego pokazuje, że o ile wcześniejsze sankcje były postrzegane przez inwestorów jako dość łagodne, to odcięcie wybranych rosyjskich banków od SWIFT oraz wzięcie na celownik Centralnego Banku Rosji i ograniczenie jego zdolności do obrony rubla są bardzo mocnymi, zdecydowanymi ruchami, które wywołają ogromne szkody w gospodarce Rosji. Sytuacja na rynkach walutowych będzie teraz zależeć oczywiście od rozwoju wydarzeń w Ukrainie i Rosji, ale także od reakcji światowych banków centralnych na kryzys, który prawdopodobnie nasili presję inflacyjną i stworzy nowe ryzyka ekonomiczne – szczególnie dla Europy.W kontekście ubiegłego tygodnia można wyróżnić dwa główne motywy na rynkach walutowych. Po pierwsze, dolar amerykański ponownie jest preferowanym aktywem safe haven. Frank szwajcarski i jen japoński nie radzą sobie aż tak dobrze. Po drugie, znacznie wzrosły ceny surowców, przede wszystkim energetycznych, dzięki czemu zyskały waluty krajów eksportujących surowce, oczywiście z wyjątkiem rubla – korona norweska umocniła się znacznie względem wszystkich innych walut. PLN Polski złoty jest jedną z walut, które doświadczyły największej wyprzedaży w odpowiedzi na rosyjską inwazję na Ukrainę. W czwartek kurs EUR/PLN dobił do poziomu 4,72, później jednak złoty odrobił część strat. W poniedziałek ponownie obserwujemy presję na złotego, który oscyluje w okolicy poziomu 4,70 za euro, co ma związek z nałożeniem dodatkowych ostrych sankcji na Rosję.Podobnie jak w przypadku innych kluczowych walut regionu CEE, kurs EUR/PLN waha się w zakresie psychologicznie istotnych poziomów. Presja na złotego może wzrosnąć, jeśli zwiększy się postrzegane ryzyko. Biorąc jednak pod uwagę otoczenie inflacyjne oraz to, że obecna sytuacja w krótkim terminie będzie oddziaływała w kierunku silniejszego wzrostu cen, uważamy, że ewentualna dalsza gwałtowna deprecjacja powinna spotkać się z odpowiedzią Narodowego Banku Polskiego. W tym kontekście sygnały zaczął wysyłać już jego czeski odpowiednik, deklarując możliwość podjęcia działań w celu ustabilizowania sytuacji. EUR Kluczowym pytaniem w kontekście euro staje się obecnie to, jak bardzo wojna w Ukrainie opóźni zacieśnianie polityki przez Europejski Bank Centralny. Zaostrzone sankcje ogłoszone w weekend zwiększają ryzyko przerw rosyjskich dostaw surowców energetycznych do Europy, co będzie zarówno proinflacyjne, jak i szkodliwe dla zdolności produkcyjnych gospodarki – to wyjątkowo zła mieszanka, na którą odpowiedź nie jest oczywista.W zwykłych warunkach kluczowe w tym tygodniu byłyby środowe dane o inflacji w lutym, ale obecnie znacznie ważniejsze będą oczywiście wydarzenia wokół Rosji i Ukrainy oraz reakcje członków EBC na sytuację. USD USA są stosunkowo samowystarczalną gospodarką i nie są zależne od dostaw energii z Rosji. Z tego powodu mogą lepiej znosić długofalowe skutki ekonomiczne wojny w Ukrainie i drakońskich sankcji nałożonych przez Zachód, więc nie jest zaskakujące, że spośród głównych walut dolar jest safe haven pierwszego wyboru.Zeszły tydzień przyniósł kolejne zaskoczenie w górę inflacją, tym razem PCE. Raport z amerykańskiego rynku pracy (non-farm payrolls), który zostanie opublikowany w tym tygodniu, zapowiada się bardzo dobrze i powinien pokazać silną presję płacową.Podobnie jak w przypadku EBC istnieją poważne wątpliwości, czy Fed rzeczywiście może sobie pozwolić na opóźnienie w wycofaniu akomodacji w obliczu kolejnego szoku inflacyjnego. Sprawozdanie prezesa Jerome’a Powella przed Kongresem w środę i czwartek powinno nieco rozjaśnić sytuację i uważamy, że poza wydarzeniami związanymi z rosyjską inwazją na Ukrainę, będzie kluczowym wydarzeniem tego tygodnia. GBP Ostatni tydzień był dla funta wyjątkowo trudny i osłabł on mocno względem pozostałych walut G10, stąd też skala jego umocnienia w parze ze złotym była ograniczona. Jest to kwestia nie tylko ucieczki od ryzyka, ale też prób decydentów Banku Anglii, próbujących ograniczyć znaczenie faktu, że aż czterech z dziewięciu członków Komitetu decyzyjnego podczas ostatniego posiedzenia zagłosowało za podwyżką stóp o 50 pb. W tym tygodniu nie poznamy wielu nowych danych, co oznacza, że zachowanie funta będzie w większości zbieżne z zachowaniem aktywów ryzykownych, czyli będzie reakcją na wydarzenia geopolityczne. CHF Frank szwajcarski początkowo doświadczył aprecjacji po wieściach o rosyjskiej inwazji na Ukrainę dzięki swojemu statusowi safe haven, tydzień zakończył jednak mniej więcej w połowie tabeli G10, radząc sobie gorzej niż waluty surowcowe: korona szwedzka i dolar amerykański. Mimo tego warto odnotować, że kurs CHF/PLN znalazł się w czwartek na najwyższym poziomie od czasu uwolnienia franka szwajcarskiego w 2015 r., a frank pozostaje jedną z najmocniejszych walut w Europie.Wiadomość, że Szwajcaria rozważa przyjęcie unijnych sankcji i prawdopodobnie zamrozi rosyjskie aktywa była dość zaskakująca, biorąc pod uwagę historyczną neutralność kraju. Zwiększa to powagę sytuacji i wzmacnia odpowiedź Zachodu na rosyjską agresję. Mimo że kalendarz ekonomiczny dla Szwajcarii na ten tydzień jest dość bogaty, m.in. w czwartek zostaną opublikowane dane o inflacji CPI, skupimy się przede wszystkim na konflikcie rosyjsko-ukraińskim. Jeśli sentyment do ryzyka będzie ulegać dalszemu pogorszeniu, możliwa jest dalsza aprecjacja franka. CNY Juan chiński jest póki co jedną z niewielu walut rynków wschodzących, które zostały tylko w niewielkim stopniu dotknięte przez inwazję Rosji na Ukrainę. Był również jedną z nielicznych walut, które zakończyły tydzień, umacniając się względem dolara – kurs USD/CNY spadł do najniższego poziomu od kwietnia 2018 r.Ogólnie waluty azjatyckie są jednymi z najmniej dotkniętych, co nie jest dziwne, biorąc pod uwagę geograficzną odległość od konfliktu i ograniczone ryzyko dla ich gospodarek z jego tytułu. Niemniej spekuluje się, że juan może doświadczyć pewnej słabości, jeśli rosyjski bank centralny rozpocznie porzucanie aktywów nominowanych w renminbi, by chronić rubla. Aktywa juanowe stanowiły w czerwcu 2021 r. 13,1% rezerw walutowych Centralnego Banku Federacji Rosyjskiej, a juan był trzecią najważniejszą walutą w rezerwach. Chiny były również na pierwszym miejscu pod względem geograficznej dystrybucji tych aktywów (wyłączając złoto monetarne). Mimo to nie uważamy, że wojna między Rosją i Ukrainą jest szczególnie istotnym ryzykiem dla waluty. W rzeczywistości atrakcyjność juana może się nawet poprawić w wyniku tego konfliktu.Poza nagłówkami dotyczącymi rosyjskiej inwazji skupimy się w tym tygodniu na danych ekonomicznych dotyczących chińskiej gospodarki, w tym na odczytach oficjalnych i Caixin PMI w lutym (we wtorek i czwartek).

PLN Polski złoty jest jedną z walut, które doświadczyły największej wyprzedaży w odpowiedzi na rosyjską inwazję na Ukrainę. W czwartek kurs EUR/PLN dobił do poziomu 4,72, później jednak złoty odrobił część strat. W poniedziałek ponownie obserwujemy presję na złotego, który oscyluje w okolicy poziomu 4,70 za euro, co ma związek z nałożeniem dodatkowych ostrych sankcji na Rosję.Podobnie jak w przypadku innych kluczowych walut regionu CEE, kurs EUR/PLN waha się w zakresie psychologicznie istotnych poziomów. Presja na złotego może wzrosnąć, jeśli zwiększy się postrzegane ryzyko. Biorąc jednak pod uwagę otoczenie inflacyjne oraz to, że obecna sytuacja w krótkim terminie będzie oddziaływała w kierunku silniejszego wzrostu cen, uważamy, że ewentualna dalsza gwałtowna deprecjacja powinna spotkać się z odpowiedzią Narodowego Banku Polskiego. W tym kontekście sygnały zaczął wysyłać już jego czeski odpowiednik, deklarując możliwość podjęcia działań w celu ustabilizowania sytuacji. EUR Kluczowym pytaniem w kontekście euro staje się obecnie to, jak bardzo wojna w Ukrainie opóźni zacieśnianie polityki przez Europejski Bank Centralny. Zaostrzone sankcje ogłoszone w weekend zwiększają ryzyko przerw rosyjskich dostaw surowców energetycznych do Europy, co będzie zarówno proinflacyjne, jak i szkodliwe dla zdolności produkcyjnych gospodarki – to wyjątkowo zła mieszanka, na którą odpowiedź nie jest oczywista.W zwykłych warunkach kluczowe w tym tygodniu byłyby środowe dane o inflacji w lutym, ale obecnie znacznie ważniejsze będą oczywiście wydarzenia wokół Rosji i Ukrainy oraz reakcje członków EBC na sytuację. USD USA są stosunkowo samowystarczalną gospodarką i nie są zależne od dostaw energii z Rosji. Z tego powodu mogą lepiej znosić długofalowe skutki ekonomiczne wojny w Ukrainie i drakońskich sankcji nałożonych przez Zachód, więc nie jest zaskakujące, że spośród głównych walut dolar jest safe haven pierwszego wyboru.Zeszły tydzień przyniósł kolejne zaskoczenie w górę inflacją, tym razem PCE. Raport z amerykańskiego rynku pracy (non-farm payrolls), który zostanie opublikowany w tym tygodniu, zapowiada się bardzo dobrze i powinien pokazać silną presję płacową.Podobnie jak w przypadku EBC istnieją poważne wątpliwości, czy Fed rzeczywiście może sobie pozwolić na opóźnienie w wycofaniu akomodacji w obliczu kolejnego szoku inflacyjnego. Sprawozdanie prezesa Jerome’a Powella przed Kongresem w środę i czwartek powinno nieco rozjaśnić sytuację i uważamy, że poza wydarzeniami związanymi z rosyjską inwazją na Ukrainę, będzie kluczowym wydarzeniem tego tygodnia. GBP Ostatni tydzień był dla funta wyjątkowo trudny i osłabł on mocno względem pozostałych walut G10, stąd też skala jego umocnienia w parze ze złotym była ograniczona. Jest to kwestia nie tylko ucieczki od ryzyka, ale też prób decydentów Banku Anglii, próbujących ograniczyć znaczenie faktu, że aż czterech z dziewięciu członków Komitetu decyzyjnego podczas ostatniego posiedzenia zagłosowało za podwyżką stóp o 50 pb. W tym tygodniu nie poznamy wielu nowych danych, co oznacza, że zachowanie funta będzie w większości zbieżne z zachowaniem aktywów ryzykownych, czyli będzie reakcją na wydarzenia geopolityczne. CHF Frank szwajcarski początkowo doświadczył aprecjacji po wieściach o rosyjskiej inwazji na Ukrainę dzięki swojemu statusowi safe haven, tydzień zakończył jednak mniej więcej w połowie tabeli G10, radząc sobie gorzej niż waluty surowcowe: korona szwedzka i dolar amerykański. Mimo tego warto odnotować, że kurs CHF/PLN znalazł się w czwartek na najwyższym poziomie od czasu uwolnienia franka szwajcarskiego w 2015 r., a frank pozostaje jedną z najmocniejszych walut w Europie.Wiadomość, że Szwajcaria rozważa przyjęcie unijnych sankcji i prawdopodobnie zamrozi rosyjskie aktywa była dość zaskakująca, biorąc pod uwagę historyczną neutralność kraju. Zwiększa to powagę sytuacji i wzmacnia odpowiedź Zachodu na rosyjską agresję. Mimo że kalendarz ekonomiczny dla Szwajcarii na ten tydzień jest dość bogaty, m.in. w czwartek zostaną opublikowane dane o inflacji CPI, skupimy się przede wszystkim na konflikcie rosyjsko-ukraińskim. Jeśli sentyment do ryzyka będzie ulegać dalszemu pogorszeniu, możliwa jest dalsza aprecjacja franka. CNY Juan chiński jest póki co jedną z niewielu walut rynków wschodzących, które zostały tylko w niewielkim stopniu dotknięte przez inwazję Rosji na Ukrainę. Był również jedną z nielicznych walut, które zakończyły tydzień, umacniając się względem dolara – kurs USD/CNY spadł do najniższego poziomu od kwietnia 2018 r.Ogólnie waluty azjatyckie są jednymi z najmniej dotkniętych, co nie jest dziwne, biorąc pod uwagę geograficzną odległość od konfliktu i ograniczone ryzyko dla ich gospodarek z jego tytułu. Niemniej spekuluje się, że juan może doświadczyć pewnej słabości, jeśli rosyjski bank centralny rozpocznie porzucanie aktywów nominowanych w renminbi, by chronić rubla. Aktywa juanowe stanowiły w czerwcu 2021 r. 13,1% rezerw walutowych Centralnego Banku Federacji Rosyjskiej, a juan był trzecią najważniejszą walutą w rezerwach. Chiny były również na pierwszym miejscu pod względem geograficznej dystrybucji tych aktywów (wyłączając złoto monetarne). Mimo to nie uważamy, że wojna między Rosją i Ukrainą jest szczególnie istotnym ryzykiem dla waluty. W rzeczywistości atrakcyjność juana może się nawet poprawić w wyniku tego konfliktu.Poza nagłówkami dotyczącymi rosyjskiej inwazji skupimy się w tym tygodniu na danych ekonomicznych dotyczących chińskiej gospodarki, w tym na odczytach oficjalnych i Caixin PMI w lutym (we wtorek i czwartek).

Źródło: Refinitiv Date: 28.02.2022 Reakcja rynku walutowego pokazuje, że o ile wcześniejsze sankcje były postrzegane przez inwestorów jako dość łagodne, to odcięcie wybranych rosyjskich banków od SWIFT oraz wzięcie na celownik Centralnego Banku Rosji i ograniczenie jego zdolności do obrony rubla są bardzo mocnymi, zdecydowanymi ruchami, które wywołają ogromne szkody w gospodarce Rosji. Sytuacja na rynkach walutowych będzie teraz zależeć oczywiście od rozwoju wydarzeń w Ukrainie i Rosji, ale także od reakcji światowych banków centralnych na kryzys, który prawdopodobnie nasili presję inflacyjną i stworzy nowe ryzyka ekonomiczne – szczególnie dla Europy.W kontekście ubiegłego tygodnia można wyróżnić dwa główne motywy na rynkach walutowych. Po pierwsze, dolar amerykański ponownie jest preferowanym aktywem safe haven. Frank szwajcarski i jen japoński nie radzą sobie aż tak dobrze. Po drugie, znacznie wzrosły ceny surowców, przede wszystkim energetycznych, dzięki czemu zyskały waluty krajów eksportujących surowce, oczywiście z wyjątkiem rubla – korona norweska umocniła się znacznie względem wszystkich innych walut. PLN Polski złoty jest jedną z walut, które doświadczyły największej wyprzedaży w odpowiedzi na rosyjską inwazję na Ukrainę. W czwartek kurs EUR/PLN dobił do poziomu 4,72, później jednak złoty odrobił część strat. W poniedziałek ponownie obserwujemy presję na złotego, który oscyluje w okolicy poziomu 4,70 za euro, co ma związek z nałożeniem dodatkowych ostrych sankcji na Rosję.Podobnie jak w przypadku innych kluczowych walut regionu CEE, kurs EUR/PLN waha się w zakresie psychologicznie istotnych poziomów. Presja na złotego może wzrosnąć, jeśli zwiększy się postrzegane ryzyko. Biorąc jednak pod uwagę otoczenie inflacyjne oraz to, że obecna sytuacja w krótkim terminie będzie oddziaływała w kierunku silniejszego wzrostu cen, uważamy, że ewentualna dalsza gwałtowna deprecjacja powinna spotkać się z odpowiedzią Narodowego Banku Polskiego. W tym kontekście sygnały zaczął wysyłać już jego czeski odpowiednik, deklarując możliwość podjęcia działań w celu ustabilizowania sytuacji. EUR Kluczowym pytaniem w kontekście euro staje się obecnie to, jak bardzo wojna w Ukrainie opóźni zacieśnianie polityki przez Europejski Bank Centralny. Zaostrzone sankcje ogłoszone w weekend zwiększają ryzyko przerw rosyjskich dostaw surowców energetycznych do Europy, co będzie zarówno proinflacyjne, jak i szkodliwe dla zdolności produkcyjnych gospodarki – to wyjątkowo zła mieszanka, na którą odpowiedź nie jest oczywista.W zwykłych warunkach kluczowe w tym tygodniu byłyby środowe dane o inflacji w lutym, ale obecnie znacznie ważniejsze będą oczywiście wydarzenia wokół Rosji i Ukrainy oraz reakcje członków EBC na sytuację. USD USA są stosunkowo samowystarczalną gospodarką i nie są zależne od dostaw energii z Rosji. Z tego powodu mogą lepiej znosić długofalowe skutki ekonomiczne wojny w Ukrainie i drakońskich sankcji nałożonych przez Zachód, więc nie jest zaskakujące, że spośród głównych walut dolar jest safe haven pierwszego wyboru.Zeszły tydzień przyniósł kolejne zaskoczenie w górę inflacją, tym razem PCE. Raport z amerykańskiego rynku pracy (non-farm payrolls), który zostanie opublikowany w tym tygodniu, zapowiada się bardzo dobrze i powinien pokazać silną presję płacową.Podobnie jak w przypadku EBC istnieją poważne wątpliwości, czy Fed rzeczywiście może sobie pozwolić na opóźnienie w wycofaniu akomodacji w obliczu kolejnego szoku inflacyjnego. Sprawozdanie prezesa Jerome’a Powella przed Kongresem w środę i czwartek powinno nieco rozjaśnić sytuację i uważamy, że poza wydarzeniami związanymi z rosyjską inwazją na Ukrainę, będzie kluczowym wydarzeniem tego tygodnia. GBP Ostatni tydzień był dla funta wyjątkowo trudny i osłabł on mocno względem pozostałych walut G10, stąd też skala jego umocnienia w parze ze złotym była ograniczona. Jest to kwestia nie tylko ucieczki od ryzyka, ale też prób decydentów Banku Anglii, próbujących ograniczyć znaczenie faktu, że aż czterech z dziewięciu członków Komitetu decyzyjnego podczas ostatniego posiedzenia zagłosowało za podwyżką stóp o 50 pb. W tym tygodniu nie poznamy wielu nowych danych, co oznacza, że zachowanie funta będzie w większości zbieżne z zachowaniem aktywów ryzykownych, czyli będzie reakcją na wydarzenia geopolityczne. CHF Frank szwajcarski początkowo doświadczył aprecjacji po wieściach o rosyjskiej inwazji na Ukrainę dzięki swojemu statusowi safe haven, tydzień zakończył jednak mniej więcej w połowie tabeli G10, radząc sobie gorzej niż waluty surowcowe: korona szwedzka i dolar amerykański. Mimo tego warto odnotować, że kurs CHF/PLN znalazł się w czwartek na najwyższym poziomie od czasu uwolnienia franka szwajcarskiego w 2015 r., a frank pozostaje jedną z najmocniejszych walut w Europie.Wiadomość, że Szwajcaria rozważa przyjęcie unijnych sankcji i prawdopodobnie zamrozi rosyjskie aktywa była dość zaskakująca, biorąc pod uwagę historyczną neutralność kraju. Zwiększa to powagę sytuacji i wzmacnia odpowiedź Zachodu na rosyjską agresję. Mimo że kalendarz ekonomiczny dla Szwajcarii na ten tydzień jest dość bogaty, m.in. w czwartek zostaną opublikowane dane o inflacji CPI, skupimy się przede wszystkim na konflikcie rosyjsko-ukraińskim. Jeśli sentyment do ryzyka będzie ulegać dalszemu pogorszeniu, możliwa jest dalsza aprecjacja franka. CNY Juan chiński jest póki co jedną z niewielu walut rynków wschodzących, które zostały tylko w niewielkim stopniu dotknięte przez inwazję Rosji na Ukrainę. Był również jedną z nielicznych walut, które zakończyły tydzień, umacniając się względem dolara – kurs USD/CNY spadł do najniższego poziomu od kwietnia 2018 r.Ogólnie waluty azjatyckie są jednymi z najmniej dotkniętych, co nie jest dziwne, biorąc pod uwagę geograficzną odległość od konfliktu i ograniczone ryzyko dla ich gospodarek z jego tytułu. Niemniej spekuluje się, że juan może doświadczyć pewnej słabości, jeśli rosyjski bank centralny rozpocznie porzucanie aktywów nominowanych w renminbi, by chronić rubla. Aktywa juanowe stanowiły w czerwcu 2021 r. 13,1% rezerw walutowych Centralnego Banku Federacji Rosyjskiej, a juan był trzecią najważniejszą walutą w rezerwach. Chiny były również na pierwszym miejscu pod względem geograficznej dystrybucji tych aktywów (wyłączając złoto monetarne). Mimo to nie uważamy, że wojna między Rosją i Ukrainą jest szczególnie istotnym ryzykiem dla waluty. W rzeczywistości atrakcyjność juana może się nawet poprawić w wyniku tego konfliktu.Poza nagłówkami dotyczącymi rosyjskiej inwazji skupimy się w tym tygodniu na danych ekonomicznych dotyczących chińskiej gospodarki, w tym na odczytach oficjalnych i Caixin PMI w lutym (we wtorek i czwartek).