Raport Perspektywy dla rynku walutowego w roku 2021

Co przyniesie 2021 rok? Wiele gospodarek może doświadczyć silnego odbicia napędzanego przez duży, wcześniej stłumiony przez COVID-19 popyt konsumencki. Potencjał konkretnych walut będzie zaś uzależniony od tempa szczepień w poszczególnych państwach. Poniżej przedstawiamy nasze główne oczekiwania: zarówno w kontekście konsekwencji dalszej walki z pandemią na świecie, jak i nowego politycznego otwarcia w USA.

In The News

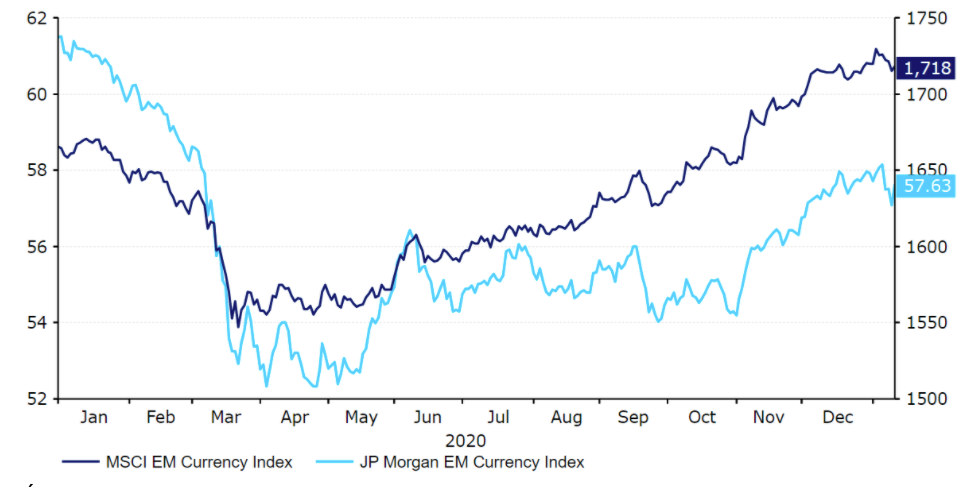

Co przyniesie 2021 rok? Wiele gospodarek może doświadczyć silnego odbicia napędzanego przez duży, wcześniej stłumiony przez COVID-19 popyt konsumencki. Potencjał konkretnych walut będzie zaś uzależniony od tempa szczepień w poszczególnych państwach. Poniżej przedstawiamy nasze główne oczekiwania: zarówno w kontekście konsekwencji dalszej walki z pandemią na świecie, jak i nowego politycznego otwarcia w USA.Rok 2020 dla rynków finansowych był bezprecedensowy. Pod koniec lutego, kiedy koronawirus zaczął błyskawicznie rozprzestrzeniać się poza Chinami, inwestorzy na rynku walutowym wpadli w panikę. Gwałtownie wzrosła aktywność na rynku i jego zmienność. Inwestorzy sprzedawali aktywa ryzykowne, skupując za to te bezpieczne, szczególnie dolara amerykańskiego.Indeks USD w połowie marca wzrósł do najwyższego poziomu od ponad trzech lat, a kluczowe indeksy odzwierciedlające zachowanie walut emerging markets (EM) w pewnym momencie znalazły się 7–15% niżej niż na początku roku (Wykres 1). Indeksy akcji runęły (indeks S&P 500 stracił ok. 1/3 swojej wartości na przestrzeni miesiąca), w dół skierowały się również ceny surowców. Przewodziła im ropa naftowa, której cena (kontraktów futures) w pewnym momencie spadła poniżej zera po raz pierwszy w historii.Wykres 1: Indeksy walut EM MSCI i JPM (styczeń ‘20 - styczeń ‘21) Źródło: Refinitiv Datastream Data: 13/01/2021 Od szczytu wyprzedaży (19 marca ub.r.) sentyment do ryzyka stopniowo poprawiał się. Kolejne dziewięć miesięcy 2020 roku w znacznej mierze charakteryzowało się handlem w trybie „risk on”. Rynki uspokoiła masowa odpowiedź fiskalna ze strony rządów i wsparcie banków centralnych. Na początku kryzysu władze na całym świecie zobowiązały się do wprowadzenia ogromnych programów mających na celu wsparcie przedsiębiorstw i obywateli, szczególnie przez utrzymanie miejsc pracy i wsparcie dla bezrobotnych. Banki centralne z kolei obniżyły stopy procentowe do rekordowych poziomów, skupując jednocześnie ogromne ilości aktywów w ramach luzowania ilościowego. Niektóre – tak jak Rezerwa Federalna – przywróciły programy skupu aktywów znane z czasów poprzedniego kryzysu finansowego, podczas gdy inne – takie jak Bank Rezerwy Australii – po raz pierwszy zdecydowały się na taki krok. W ostatnich kilku tygodniach 2020 roku inwestorzy nadal faworyzowali aktywa ryzykowne, przymykając oko na drugą falę zakażeń, która przetoczyła się przez większość krajów rozwiniętych. Uczestnicy rynku pozytywnie zareagowali na listopadowe zwycięstwo Joe Bidena w wyborach prezydenckich w USA, a potem na wieści o postępach we wprowadzaniu do użycia szczepionek na COVID-19. Trzy kluczowe: od Pfizer, Moderny oraz AstraZeneca wywołały silną odpowiedź immunologiczną w końcowej fazie testów. Wielka Brytania rozpoczęła masowe szczepienia z wykorzystaniem szczepionki Pfizer i BioNTech 8 grudnia, a szczepienia z użyciem preparatu Uniwersytetu Oksfordzkiego i AstraZeneca zaczęły się na początku stycznia br. Szczepienia rozpoczęto również w USA. Unia Europejska zatwierdziła szczepionkę od Pfizer tuż przed świętami, budząc nadzieje na powrót do stanu bliskiego gospodarczej normalności do połowy 2021 roku. Optymizm ten sprawił, że inwestorzy na rynku walutowym porzucili waluty bezpieczne – dolar amerykański utracił wszystkie zyski, jakie skumulował od początku ubiegłego roku i obecnie znajduje się w pobliżu trzyletnich minimów (Wykres 2). Wykres 2: Indeks USD (styczeń ‘20 - styczeń ‘21)

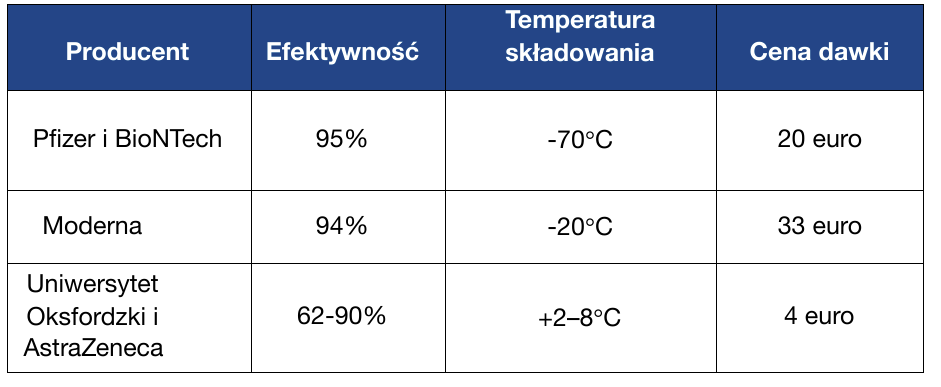

Źródło: Refinitiv Datastream Data: 13/01/2021 Od szczytu wyprzedaży (19 marca ub.r.) sentyment do ryzyka stopniowo poprawiał się. Kolejne dziewięć miesięcy 2020 roku w znacznej mierze charakteryzowało się handlem w trybie „risk on”. Rynki uspokoiła masowa odpowiedź fiskalna ze strony rządów i wsparcie banków centralnych. Na początku kryzysu władze na całym świecie zobowiązały się do wprowadzenia ogromnych programów mających na celu wsparcie przedsiębiorstw i obywateli, szczególnie przez utrzymanie miejsc pracy i wsparcie dla bezrobotnych. Banki centralne z kolei obniżyły stopy procentowe do rekordowych poziomów, skupując jednocześnie ogromne ilości aktywów w ramach luzowania ilościowego. Niektóre – tak jak Rezerwa Federalna – przywróciły programy skupu aktywów znane z czasów poprzedniego kryzysu finansowego, podczas gdy inne – takie jak Bank Rezerwy Australii – po raz pierwszy zdecydowały się na taki krok. W ostatnich kilku tygodniach 2020 roku inwestorzy nadal faworyzowali aktywa ryzykowne, przymykając oko na drugą falę zakażeń, która przetoczyła się przez większość krajów rozwiniętych. Uczestnicy rynku pozytywnie zareagowali na listopadowe zwycięstwo Joe Bidena w wyborach prezydenckich w USA, a potem na wieści o postępach we wprowadzaniu do użycia szczepionek na COVID-19. Trzy kluczowe: od Pfizer, Moderny oraz AstraZeneca wywołały silną odpowiedź immunologiczną w końcowej fazie testów. Wielka Brytania rozpoczęła masowe szczepienia z wykorzystaniem szczepionki Pfizer i BioNTech 8 grudnia, a szczepienia z użyciem preparatu Uniwersytetu Oksfordzkiego i AstraZeneca zaczęły się na początku stycznia br. Szczepienia rozpoczęto również w USA. Unia Europejska zatwierdziła szczepionkę od Pfizer tuż przed świętami, budząc nadzieje na powrót do stanu bliskiego gospodarczej normalności do połowy 2021 roku. Optymizm ten sprawił, że inwestorzy na rynku walutowym porzucili waluty bezpieczne – dolar amerykański utracił wszystkie zyski, jakie skumulował od początku ubiegłego roku i obecnie znajduje się w pobliżu trzyletnich minimów (Wykres 2). Wykres 2: Indeks USD (styczeń ‘20 - styczeń ‘21) Źródło: Refinitiv Datastream Data: 13/01/2021 Tymczasem wyjątkowo dobrze od szczytu kryzysu radziły sobie te waluty G10, z którymi rynek wiąże większe ryzyko, takie jak dolar australijski (AUD) i korona szwedzka (SEK). Większość walut emerging markets również doświadczyła silnego odbicia. Kluczowe indeksy opisujące ich zachowanie, od MSCI i JP Morgan, obecnie znajdują się na wielomiesięcznych szczytach, jednak ten ostatni nadal pozostaje poniżej poziomów sprzed pandemii. Najlepiej radziły sobie waluty Azji, gdzie skala infekcji była relatywnie niska, w tym juan chiński (CNY), który zachowuje się coraz bardziej jak waluta G10. Niemniej jest też kilka wyjątków, szczególnie lira turecka (TRY) i real brazylijski (BRL), które na przestrzeni roku straciły ponad 20% (Wykres 3). Wykres 3: FX Performance Tracker dla wybranych walut (01/01/20 - 31/12/20)Źródło: Refinitiv Datastream Data: 06/01/2021 Jaki może być wpływ pandemii COVID-19 na rynki w 2021 roku? Pandemia COVID-19 miała, oczywiście, ogromny wpływ na rynki finansowe i globalną gospodarkę w 2020 roku. Wieści, że trzy z kluczowych szczepionek są w trakcie procesu zatwierdzania przez regulatorów lub dystrybucji w niektórych krajach rozwiniętych, zwiększyły apetyt na ryzyko i wywołały nadzieje na powrót do normalności do połowy 2021 roku. Z trzech opracowanych szczepionek te Pfizer i BioNTech oraz Moderny, czyli oparte o mRNA, okazały się wysoce efektywne w wywoływaniu reakcji immunologicznej w trakcie testów, jednak obie są stosunkowo drogie, kosztują bowiem odpowiednio 20 i 33 euro za dawkę. Szczepionka Pfizer wymaga dodatkowo przechowywania w temperaturze -70 stopni Celsjusza, co stwarza pewne problemy logistyczne. Szczepionka Uniwersytetu Oksfordzkiego i AstraZeneca, czyli tzw. szczepionka wektorowa, jest nieco mniej efektywna, jednak znacznie tańsza i łatwiejsza w przechowywaniu.

Źródło: Refinitiv Datastream Data: 13/01/2021 Tymczasem wyjątkowo dobrze od szczytu kryzysu radziły sobie te waluty G10, z którymi rynek wiąże większe ryzyko, takie jak dolar australijski (AUD) i korona szwedzka (SEK). Większość walut emerging markets również doświadczyła silnego odbicia. Kluczowe indeksy opisujące ich zachowanie, od MSCI i JP Morgan, obecnie znajdują się na wielomiesięcznych szczytach, jednak ten ostatni nadal pozostaje poniżej poziomów sprzed pandemii. Najlepiej radziły sobie waluty Azji, gdzie skala infekcji była relatywnie niska, w tym juan chiński (CNY), który zachowuje się coraz bardziej jak waluta G10. Niemniej jest też kilka wyjątków, szczególnie lira turecka (TRY) i real brazylijski (BRL), które na przestrzeni roku straciły ponad 20% (Wykres 3). Wykres 3: FX Performance Tracker dla wybranych walut (01/01/20 - 31/12/20)Źródło: Refinitiv Datastream Data: 06/01/2021 Jaki może być wpływ pandemii COVID-19 na rynki w 2021 roku? Pandemia COVID-19 miała, oczywiście, ogromny wpływ na rynki finansowe i globalną gospodarkę w 2020 roku. Wieści, że trzy z kluczowych szczepionek są w trakcie procesu zatwierdzania przez regulatorów lub dystrybucji w niektórych krajach rozwiniętych, zwiększyły apetyt na ryzyko i wywołały nadzieje na powrót do normalności do połowy 2021 roku. Z trzech opracowanych szczepionek te Pfizer i BioNTech oraz Moderny, czyli oparte o mRNA, okazały się wysoce efektywne w wywoływaniu reakcji immunologicznej w trakcie testów, jednak obie są stosunkowo drogie, kosztują bowiem odpowiednio 20 i 33 euro za dawkę. Szczepionka Pfizer wymaga dodatkowo przechowywania w temperaturze -70 stopni Celsjusza, co stwarza pewne problemy logistyczne. Szczepionka Uniwersytetu Oksfordzkiego i AstraZeneca, czyli tzw. szczepionka wektorowa, jest nieco mniej efektywna, jednak znacznie tańsza i łatwiejsza w przechowywaniu. Którym walutom wprowadzenie szczepionek może przynieść największe korzyści? Jak dotąd ruchy, jakie obserwowaliśmy na rynku walutowym po informacjach o odkryciu kolejnych szczepionek, w znacznej mierze dotyczyły jego jako całości. Okres ten charakteryzował się wzrostami cen aktywów ryzykownych i wyprzedażą aktywów safe haven. Wchodząc w 2021 rok sądzimy jednak, że ruchy te mogą stać się coraz bardziej zindywidualizowane. A waluty tych krajów, w których dystrybucja szczepionek przebiega najszybciej, mogą stać się tymi faworyzowanymi przez inwestorów. Sądzimy, że w tym kontekście najlepiej powinny poradzić sobie waluty państw, które:

Którym walutom wprowadzenie szczepionek może przynieść największe korzyści? Jak dotąd ruchy, jakie obserwowaliśmy na rynku walutowym po informacjach o odkryciu kolejnych szczepionek, w znacznej mierze dotyczyły jego jako całości. Okres ten charakteryzował się wzrostami cen aktywów ryzykownych i wyprzedażą aktywów safe haven. Wchodząc w 2021 rok sądzimy jednak, że ruchy te mogą stać się coraz bardziej zindywidualizowane. A waluty tych krajów, w których dystrybucja szczepionek przebiega najszybciej, mogą stać się tymi faworyzowanymi przez inwestorów. Sądzimy, że w tym kontekście najlepiej powinny poradzić sobie waluty państw, które:

Źródło: Refinitiv Datastream Data: 13/01/2021 Od szczytu wyprzedaży (19 marca ub.r.) sentyment do ryzyka stopniowo poprawiał się. Kolejne dziewięć miesięcy 2020 roku w znacznej mierze charakteryzowało się handlem w trybie „risk on”. Rynki uspokoiła masowa odpowiedź fiskalna ze strony rządów i wsparcie banków centralnych. Na początku kryzysu władze na całym świecie zobowiązały się do wprowadzenia ogromnych programów mających na celu wsparcie przedsiębiorstw i obywateli, szczególnie przez utrzymanie miejsc pracy i wsparcie dla bezrobotnych. Banki centralne z kolei obniżyły stopy procentowe do rekordowych poziomów, skupując jednocześnie ogromne ilości aktywów w ramach luzowania ilościowego. Niektóre – tak jak Rezerwa Federalna – przywróciły programy skupu aktywów znane z czasów poprzedniego kryzysu finansowego, podczas gdy inne – takie jak Bank Rezerwy Australii – po raz pierwszy zdecydowały się na taki krok. W ostatnich kilku tygodniach 2020 roku inwestorzy nadal faworyzowali aktywa ryzykowne, przymykając oko na drugą falę zakażeń, która przetoczyła się przez większość krajów rozwiniętych. Uczestnicy rynku pozytywnie zareagowali na listopadowe zwycięstwo Joe Bidena w wyborach prezydenckich w USA, a potem na wieści o postępach we wprowadzaniu do użycia szczepionek na COVID-19. Trzy kluczowe: od Pfizer, Moderny oraz AstraZeneca wywołały silną odpowiedź immunologiczną w końcowej fazie testów. Wielka Brytania rozpoczęła masowe szczepienia z wykorzystaniem szczepionki Pfizer i BioNTech 8 grudnia, a szczepienia z użyciem preparatu Uniwersytetu Oksfordzkiego i AstraZeneca zaczęły się na początku stycznia br. Szczepienia rozpoczęto również w USA. Unia Europejska zatwierdziła szczepionkę od Pfizer tuż przed świętami, budząc nadzieje na powrót do stanu bliskiego gospodarczej normalności do połowy 2021 roku. Optymizm ten sprawił, że inwestorzy na rynku walutowym porzucili waluty bezpieczne – dolar amerykański utracił wszystkie zyski, jakie skumulował od początku ubiegłego roku i obecnie znajduje się w pobliżu trzyletnich minimów (Wykres 2). Wykres 2: Indeks USD (styczeń ‘20 - styczeń ‘21)Źródło: Refinitiv Datastream Data: 13/01/2021 Tymczasem wyjątkowo dobrze od szczytu kryzysu radziły sobie te waluty G10, z którymi rynek wiąże większe ryzyko, takie jak dolar australijski (AUD) i korona szwedzka (SEK). Większość walut emerging markets również doświadczyła silnego odbicia. Kluczowe indeksy opisujące ich zachowanie, od MSCI i JP Morgan, obecnie znajdują się na wielomiesięcznych szczytach, jednak ten ostatni nadal pozostaje poniżej poziomów sprzed pandemii. Najlepiej radziły sobie waluty Azji, gdzie skala infekcji była relatywnie niska, w tym juan chiński (CNY), który zachowuje się coraz bardziej jak waluta G10. Niemniej jest też kilka wyjątków, szczególnie lira turecka (TRY) i real brazylijski (BRL), które na przestrzeni roku straciły ponad 20% (Wykres 3). Wykres 3: FX Performance Tracker dla wybranych walut (01/01/20 - 31/12/20)Źródło: Refinitiv Datastream Data: 06/01/2021 Jaki może być wpływ pandemii COVID-19 na rynki w 2021 roku? Pandemia COVID-19 miała, oczywiście, ogromny wpływ na rynki finansowe i globalną gospodarkę w 2020 roku. Wieści, że trzy z kluczowych szczepionek są w trakcie procesu zatwierdzania przez regulatorów lub dystrybucji w niektórych krajach rozwiniętych, zwiększyły apetyt na ryzyko i wywołały nadzieje na powrót do normalności do połowy 2021 roku. Z trzech opracowanych szczepionek te Pfizer i BioNTech oraz Moderny, czyli oparte o mRNA, okazały się wysoce efektywne w wywoływaniu reakcji immunologicznej w trakcie testów, jednak obie są stosunkowo drogie, kosztują bowiem odpowiednio 20 i 33 euro za dawkę. Szczepionka Pfizer wymaga dodatkowo przechowywania w temperaturze -70 stopni Celsjusza, co stwarza pewne problemy logistyczne. Szczepionka Uniwersytetu Oksfordzkiego i AstraZeneca, czyli tzw. szczepionka wektorowa, jest nieco mniej efektywna, jednak znacznie tańsza i łatwiejsza w przechowywaniu.Którym walutom wprowadzenie szczepionek może przynieść największe korzyści? Jak dotąd ruchy, jakie obserwowaliśmy na rynku walutowym po informacjach o odkryciu kolejnych szczepionek, w znacznej mierze dotyczyły jego jako całości. Okres ten charakteryzował się wzrostami cen aktywów ryzykownych i wyprzedażą aktywów safe haven. Wchodząc w 2021 rok sądzimy jednak, że ruchy te mogą stać się coraz bardziej zindywidualizowane. A waluty tych krajów, w których dystrybucja szczepionek przebiega najszybciej, mogą stać się tymi faworyzowanymi przez inwestorów. Sądzimy, że w tym kontekście najlepiej powinny poradzić sobie waluty państw, które:- Zamówiły największą liczbę dawek szczepionki na osobę u kilku dostawców.

- Posiadają infrastrukturę i procesy umożliwiające szybką masową dystrybucję szczepionek.

- Odniosły największe straty gospodarcze ze względu na pandemię w związku z:

- Wysokim wskaźnikiem infekcji i liczbą zgonów.

- Najbardziej restrykcyjnymi obostrzeniami.