Rajd dolara wstrzymany przed inauguracją Trumpa

Rynki finansowe odetchnęły z ulgą po publikacji lepszych niż oczekiwano danych o grudniowej inflacji w USA. Mocny spadek rentowności obligacji dał przestrzeń do osłabienia dolara i pozytywną reakcję aktywów ryzykownych – w tym złotego. Na rynku nie widać jednak znaczących ruchów, inwestorzy czekają z podjęciem decyzji na szczegóły dotyczące polityki celnej Donalda Trumpa.

In The News

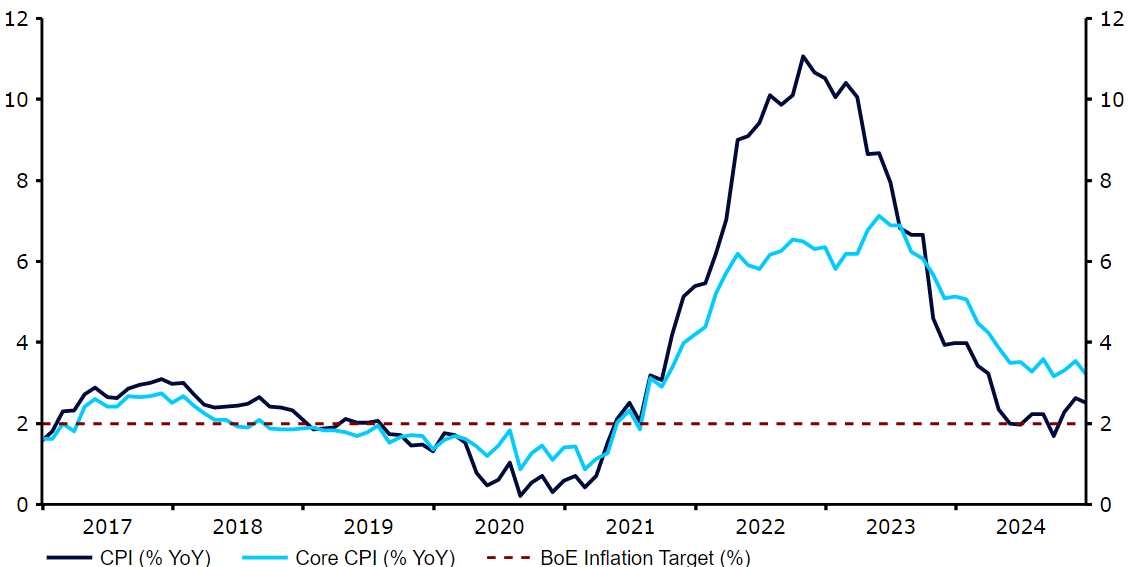

Rynki finansowe odetchnęły z ulgą po publikacji lepszych niż oczekiwano danych o grudniowej inflacji w USA. Mocny spadek rentowności obligacji dał przestrzeń do osłabienia dolara i pozytywną reakcję aktywów ryzykownych – w tym złotego. Na rynku nie widać jednak znaczących ruchów, inwestorzy czekają z podjęciem decyzji na szczegóły dotyczące polityki celnej Donalda Trumpa.Rentowności obligacji skarbowych gwałtownie spadły na całej krzywej, aktywa ryzykowne wzrosły, a dolar amerykański osłabił się w stosunku do wszystkich innych walut G10, w tym funta i dolara kanadyjskiego, które borykają się z problemami wewnętrznymi. Większość walut rynków wschodzących również pozytywnie zareagowała na optymistyczne wieści o amerykańskiej inflacji. Ruchy te były jednak w większości dość płytkie, rynki finansowe czekają bowiem na szczegóły dotyczące polityki celnej Donalda Trumpa. Inwestorzy nie chcą podejmować zbyt intensywnych działań, dopóki nie pojawi się więcej informacji na tym polu.Święto Martina Luthera Kinga oznacza stosunkowo skromny poniedziałkowy kalendarz ekonomiczny i polityczny w USA, wszystkie oczy będą więc zwrócone na dzisiejszą inaugurację Trumpa o 18:00. Wygląda na to, że przyspieszy to napływ wiadomości dotyczących wszystkich aspektów polityki gospodarczej, w szczególności jego planów celnych, które prawdopodobnie będą kierować ruchami na rynkach finansowych w najbliższej przyszłości. Trump zaplanował już „nawałnicę” rozporządzeń na pierwszy dzień po powrocie do Białego Domu – inwestorzy wyczekują nadchodzących komunikatów z zapartym tchem. PLN W obliczu dość sprzyjającego otoczenia zewnętrznego i środowiska krajowego złoty zakończył tydzień minimalnym wzrostem względem euro. Ostry spadek rentowności w USA po okresie intensywnych wzrostów zapewnił przestrzeń do osłabienia dolara i złapania oddechu przez aktywa ryzykowne, takie jak PLN.Lokalnie polskiej walucie sprzyjała jastrzębiość prezesa Glapińskiego podczas piątkowej konferencji prasowej. Jego komentarze, sugerujące bardzo ostrożne podejście decydentów pomimo słabszej inflacji, były dość zaskakujące, ale przekonują nas, że na cięcia stóp procentowych najpewniej będziemy musieli poczekać nieco dłużej niż do marca. W tym tygodniu czeka nas sporo nowych odczytów z Polski, które dostarczą nowych informacji na temat aktywności gospodarczej i trendów na rynku pracy. Złoty powinien jednak reagować silniej na sygnały zewnętrzne, szczególnie że inauguracja Trumpa może stworzyć warunki do wyższej zmienności. EUR Brak aktualnych danych ze strefy euro sprawia, że siłę gospodarki wspólnego bloku szczególnie trudno jest ocenić. Przykładowo, odnotowaliśmy pewne nieśmiałe oznaki stabilizacji w słabo radzącym sobie sektorze przemysłowym, aczkolwiek najnowsze dane pochodzą z listopada. Zeszłotygodniowe dane HICP były zgodne ze wstępnymi szacunkami, potwierdzając, że główna stopa inflacji wzrosła w grudniu do najwyższego poziomu od pięciu miesięcy. Mimo to sygnały płynące z Europejskiego Banku Centralnego, w szczególności ze strony Luisa de Guindosa, pozostały gołębie, a rynki nadal niemal w pełni wyceniają cięcia na dwóch kolejnych posiedzeniach.W obliczu niewielu bieżących publikacji makroekonomicznych szczególnego znaczenia dla euro oraz perspektywy cięć EBC w najbliższym czasie nabierają ankietowe wskaźniki PMI. Ich styczniowy odczyt dotrze do nas pod koniec tygodnia. Jeśli wskaźnik kompozytowy uplasuje się powyżej kluczowego poziomu 50 zasugeruje to, że gospodarka ponownie się rozwija, co mogłoby przynieść upragnioną ulgę wspólnej walucie – ciężko jednak uznać, aby było to przesądzone. USD Ubiegłotygodniowy raport o inflacji pozwolił Rezerwie Federalnej nieco odetchnąć. Preferowana przez nas miara, zannualizowana trzymiesięczna inflacja bazowa, odnotowała wyraźny spadek z 3,7% do 3,3%, bazowa dynamika cen spadła bowiem poniżej 0,3% w ujęciu miesięcznym po raz pierwszy od pięciu miesięcy. Rynki wyceniają obecnie prawie dwie obniżki stóp Fed o 25 punktów bazowych w 2025 r. i stopę docelową na poziomie około 4%.Rentowność 10-letnich obligacji skarbowych spadła po raz pierwszy w tym roku, co na chwilę zatrzymało rajd dolara, wzmacniając aktywa ryzykowne na całym świecie. W krótszym z powodu święta Martina Luthera Kinga tygodniu skupimy się niemal wyłącznie na wiadomościach i wskazówkach płynących z obozu Donalda Trumpa, przede wszystkim na jego planach dotyczących ceł. Wszelkie szczegóły dotyczące jego polityki fiskalnej i stosunku administracji do Rezerwy Federalnej również mogą okazać się dla rynku istotne.Wykres 1: Rentowności 10-letnich obligacji skarbowych USA (2024 - 2025) Źródło: LSEG Datastream Data: 20.01.2025 GBP Funt nadal zmaga się z trudnościami w następstwie gwałtownej wyprzedaży obligacji z początku 2025 r., która zasadniczo oznacza wotum nieufności wobec polityki fiskalnej Partii Pracy i perspektywy zwiększenia deficytu. Wyprzedaż brytyjskiej waluty została w minionym tygodniu pogłębiona po tym, jak grudniowy odczyt krajowej inflacji okazał się niższy niż oczekiwano (kluczowa, bazowa miara spadła z 3,5% do 3,2%). Na domiar złego, najnowszy miesięczny raport dot. PKB przyniósł kolejny zawód – gospodarka w listopadzie ledwie wzrosła po dwóch miesiącach spadków.Generalnie słabszy wydźwięk ostatnich publikacji ekonomicznych przybliżył perspektywę obniżek stóp procentowych Banku Anglii, co również nie pomaga funtowi. Rynki widzą obecnie dużą szansę na kolejną obniżkę stóp procentowych na najbliższym posiedzeniu BoE w lutym; cięcie o 25 punktów bazowych jest obecnie wyceniane w ponad 80% w kontraktach swapowych. We wtorek poznamy szereg danych z rynku pracy w Wielkiej Brytanii. Po nich w piątek (24.01) pojawią się kluczowe dane PMI za styczeń, które mogą potwierdzić coraz bardziej ponure krótkoterminowe perspektywy gospodarki. Wykres 2: Inflacja w Wielkiej Brytanii (2017 - 2024)

Źródło: LSEG Datastream Data: 20.01.2025 GBP Funt nadal zmaga się z trudnościami w następstwie gwałtownej wyprzedaży obligacji z początku 2025 r., która zasadniczo oznacza wotum nieufności wobec polityki fiskalnej Partii Pracy i perspektywy zwiększenia deficytu. Wyprzedaż brytyjskiej waluty została w minionym tygodniu pogłębiona po tym, jak grudniowy odczyt krajowej inflacji okazał się niższy niż oczekiwano (kluczowa, bazowa miara spadła z 3,5% do 3,2%). Na domiar złego, najnowszy miesięczny raport dot. PKB przyniósł kolejny zawód – gospodarka w listopadzie ledwie wzrosła po dwóch miesiącach spadków.Generalnie słabszy wydźwięk ostatnich publikacji ekonomicznych przybliżył perspektywę obniżek stóp procentowych Banku Anglii, co również nie pomaga funtowi. Rynki widzą obecnie dużą szansę na kolejną obniżkę stóp procentowych na najbliższym posiedzeniu BoE w lutym; cięcie o 25 punktów bazowych jest obecnie wyceniane w ponad 80% w kontraktach swapowych. We wtorek poznamy szereg danych z rynku pracy w Wielkiej Brytanii. Po nich w piątek (24.01) pojawią się kluczowe dane PMI za styczeń, które mogą potwierdzić coraz bardziej ponure krótkoterminowe perspektywy gospodarki. Wykres 2: Inflacja w Wielkiej Brytanii (2017 - 2024) Źródło: LSEG Datastream Data: 20.01.2025 CHF Para EUR/CHF pozostaje w większości płaska, oscylując wokół poziomu 0,94. Wieści krajowe zeszły ostatnio na dalszy plan, ale zewnętrzne również nie miały zbyt wielkiego wpływu na sytuację franka. Sądząc po zmianach w pozycjonowaniu publikowanych przez CFTC w pierwszych tygodniach roku inwestorzy zwiększyli swoje krótkie pozycje na franka, być może zachęceni perspektywą dalszego rozluźniania polityki pieniężnej w Szwajcarii, co zwiększa atrakcyjność CHF jako waluty finansującej.Krajowe wieści w nadchodzących dniach powinny pozostać ograniczone, w kalendarzu ekonomicznym znaleźć można jedynie drugorzędowe publikacje. Zewnętrzne informacje będą dominować. Inwestorzy powinni mieć na uwadze zarówno sytuację na globalnym rynku długu, który był w centrum uwagi w ostatnim czasie, i wieści polityczne, zwłaszcza w obliczu inauguracji Donalda Trumpa, która może przynięść w tym tygodniu dodatkową zmienność. SEK Korona szwedzka uplasowała się w środku zestawienia walut G10 za miniony tydzień, ponownie podążając za euro i globalnymi zmianami sentymentu. Nowych danych makroekonomicznych było niewiele, a grudniowa inflacja nie została zrewidowana.W tym tygodniu również nie otrzymamy zbyt wielu istotnych z perspektywy inwestorów odczytów. Takimi nie okażą się najpewniej piątkowe dane dotyczące inflacji PPI i stopy bezrobocia. Ostatni z nich powinien jednak potwierdzić, że konieczne są dalsze cięcia stóp procentowych, które wsparłyby gospodarkę, a w szczególności rynek pracy. NOK Poprawa nastrojów rynkowych i wysokie ceny ropy naftowej (baryłka ropy Brent podrożała o ponad 10% w ciągu ostatniego miesiąca) zapewniły w ubiegłym tygodniu wsparcie norweskiej walucie, która w stosunku do dolara zakończyła tydzień wzrostem o ponad 1%. Głównie drugorzędowe dane potwierdziły obraz odradzającej się gospodarki, wciąż zmagającej się z presją inflacyjną. Nastroje w przemyśle uległy znacznej poprawie, a bilans handlowy podbił do 14-miesięcznego maksimum. W międzyczasie ceny domów wzrosły czwarty kwartał z rzędu, tym razem o 1,5% w ujęciu kwartalnym, co dodatkowo wspiera naszą opinię, że presja cenowa pozostanie dla decydentów Norges Bank kluczowym tematem na nadchodzących posiedzeniach.Kolejne czeka nas już w czwartek. Naszym zdaniem, i biorąc pod uwagę ostatnie sygnały ze strony decydentów, jest jeszcze zbyt wcześnie, aby bank rozpoczął cykl cięć stóp. Grudniowe dane o inflacji zaskoczyły w dół, ale nadal znajdują się istotnie poza celem banku, a podwyższony wzrost płac nie sprzyja dalszym spadkom. Ewentualne luzowanie jest również utrudnione przez niedawną słabość korony, która była jedną z najgorzej radzących sobie na świecie walut w 2024 r. Mając na uwadze powyższe, będziemy uważnie śledzić wszystkie komunikaty, czekając na wszelkie wskazówki dotyczące dalszych działań. CNY Słabszy dolar amerykański i korzystne wieści krajowe pomogły juanowi wypracować w ubiegłym tygodniu niewielkie zyski. Zaczęło się od optymistycznych wieści o handlu a skończyło raportem PKB pokazującym silniejszą od oczekiwań aktywność gospodarczą w IV kwartale, co pozwoliło na wzrost całorocznego PKB o 5%, zgodnie z oficjalnym celem. Podczas gdy wygląda na to, że wysiłki stymulacyjne władz pod koniec roku przyniosły owoce, nie ma pewności, czy dynamika zostanie utrzymana, zwłaszcza biorąc pod uwagę znaczną nadreprezentację eksportu w strukturze wzrostu – a to właśnie on ma paść ofiarą ceł Trumpa.Na tydzień przed chińskimi obchodami Księżycowego Nowego Roku krajowy kalendarz gospodarczy jest w dużej mierze pusty. Głównym wydarzeniem było dzisiejsze ogłoszenie stóp LPR, które zgodnie z oczekiwaniami pozostały na niezmienionym poziomie.

Źródło: LSEG Datastream Data: 20.01.2025 CHF Para EUR/CHF pozostaje w większości płaska, oscylując wokół poziomu 0,94. Wieści krajowe zeszły ostatnio na dalszy plan, ale zewnętrzne również nie miały zbyt wielkiego wpływu na sytuację franka. Sądząc po zmianach w pozycjonowaniu publikowanych przez CFTC w pierwszych tygodniach roku inwestorzy zwiększyli swoje krótkie pozycje na franka, być może zachęceni perspektywą dalszego rozluźniania polityki pieniężnej w Szwajcarii, co zwiększa atrakcyjność CHF jako waluty finansującej.Krajowe wieści w nadchodzących dniach powinny pozostać ograniczone, w kalendarzu ekonomicznym znaleźć można jedynie drugorzędowe publikacje. Zewnętrzne informacje będą dominować. Inwestorzy powinni mieć na uwadze zarówno sytuację na globalnym rynku długu, który był w centrum uwagi w ostatnim czasie, i wieści polityczne, zwłaszcza w obliczu inauguracji Donalda Trumpa, która może przynięść w tym tygodniu dodatkową zmienność. SEK Korona szwedzka uplasowała się w środku zestawienia walut G10 za miniony tydzień, ponownie podążając za euro i globalnymi zmianami sentymentu. Nowych danych makroekonomicznych było niewiele, a grudniowa inflacja nie została zrewidowana.W tym tygodniu również nie otrzymamy zbyt wielu istotnych z perspektywy inwestorów odczytów. Takimi nie okażą się najpewniej piątkowe dane dotyczące inflacji PPI i stopy bezrobocia. Ostatni z nich powinien jednak potwierdzić, że konieczne są dalsze cięcia stóp procentowych, które wsparłyby gospodarkę, a w szczególności rynek pracy. NOK Poprawa nastrojów rynkowych i wysokie ceny ropy naftowej (baryłka ropy Brent podrożała o ponad 10% w ciągu ostatniego miesiąca) zapewniły w ubiegłym tygodniu wsparcie norweskiej walucie, która w stosunku do dolara zakończyła tydzień wzrostem o ponad 1%. Głównie drugorzędowe dane potwierdziły obraz odradzającej się gospodarki, wciąż zmagającej się z presją inflacyjną. Nastroje w przemyśle uległy znacznej poprawie, a bilans handlowy podbił do 14-miesięcznego maksimum. W międzyczasie ceny domów wzrosły czwarty kwartał z rzędu, tym razem o 1,5% w ujęciu kwartalnym, co dodatkowo wspiera naszą opinię, że presja cenowa pozostanie dla decydentów Norges Bank kluczowym tematem na nadchodzących posiedzeniach.Kolejne czeka nas już w czwartek. Naszym zdaniem, i biorąc pod uwagę ostatnie sygnały ze strony decydentów, jest jeszcze zbyt wcześnie, aby bank rozpoczął cykl cięć stóp. Grudniowe dane o inflacji zaskoczyły w dół, ale nadal znajdują się istotnie poza celem banku, a podwyższony wzrost płac nie sprzyja dalszym spadkom. Ewentualne luzowanie jest również utrudnione przez niedawną słabość korony, która była jedną z najgorzej radzących sobie na świecie walut w 2024 r. Mając na uwadze powyższe, będziemy uważnie śledzić wszystkie komunikaty, czekając na wszelkie wskazówki dotyczące dalszych działań. CNY Słabszy dolar amerykański i korzystne wieści krajowe pomogły juanowi wypracować w ubiegłym tygodniu niewielkie zyski. Zaczęło się od optymistycznych wieści o handlu a skończyło raportem PKB pokazującym silniejszą od oczekiwań aktywność gospodarczą w IV kwartale, co pozwoliło na wzrost całorocznego PKB o 5%, zgodnie z oficjalnym celem. Podczas gdy wygląda na to, że wysiłki stymulacyjne władz pod koniec roku przyniosły owoce, nie ma pewności, czy dynamika zostanie utrzymana, zwłaszcza biorąc pod uwagę znaczną nadreprezentację eksportu w strukturze wzrostu – a to właśnie on ma paść ofiarą ceł Trumpa.Na tydzień przed chińskimi obchodami Księżycowego Nowego Roku krajowy kalendarz gospodarczy jest w dużej mierze pusty. Głównym wydarzeniem było dzisiejsze ogłoszenie stóp LPR, które zgodnie z oczekiwaniami pozostały na niezmienionym poziomie.

Źródło: LSEG Datastream Data: 20.01.2025 GBP Funt nadal zmaga się z trudnościami w następstwie gwałtownej wyprzedaży obligacji z początku 2025 r., która zasadniczo oznacza wotum nieufności wobec polityki fiskalnej Partii Pracy i perspektywy zwiększenia deficytu. Wyprzedaż brytyjskiej waluty została w minionym tygodniu pogłębiona po tym, jak grudniowy odczyt krajowej inflacji okazał się niższy niż oczekiwano (kluczowa, bazowa miara spadła z 3,5% do 3,2%). Na domiar złego, najnowszy miesięczny raport dot. PKB przyniósł kolejny zawód – gospodarka w listopadzie ledwie wzrosła po dwóch miesiącach spadków.Generalnie słabszy wydźwięk ostatnich publikacji ekonomicznych przybliżył perspektywę obniżek stóp procentowych Banku Anglii, co również nie pomaga funtowi. Rynki widzą obecnie dużą szansę na kolejną obniżkę stóp procentowych na najbliższym posiedzeniu BoE w lutym; cięcie o 25 punktów bazowych jest obecnie wyceniane w ponad 80% w kontraktach swapowych. We wtorek poznamy szereg danych z rynku pracy w Wielkiej Brytanii. Po nich w piątek (24.01) pojawią się kluczowe dane PMI za styczeń, które mogą potwierdzić coraz bardziej ponure krótkoterminowe perspektywy gospodarki. Wykres 2: Inflacja w Wielkiej Brytanii (2017 - 2024)Źródło: LSEG Datastream Data: 20.01.2025 CHF Para EUR/CHF pozostaje w większości płaska, oscylując wokół poziomu 0,94. Wieści krajowe zeszły ostatnio na dalszy plan, ale zewnętrzne również nie miały zbyt wielkiego wpływu na sytuację franka. Sądząc po zmianach w pozycjonowaniu publikowanych przez CFTC w pierwszych tygodniach roku inwestorzy zwiększyli swoje krótkie pozycje na franka, być może zachęceni perspektywą dalszego rozluźniania polityki pieniężnej w Szwajcarii, co zwiększa atrakcyjność CHF jako waluty finansującej.Krajowe wieści w nadchodzących dniach powinny pozostać ograniczone, w kalendarzu ekonomicznym znaleźć można jedynie drugorzędowe publikacje. Zewnętrzne informacje będą dominować. Inwestorzy powinni mieć na uwadze zarówno sytuację na globalnym rynku długu, który był w centrum uwagi w ostatnim czasie, i wieści polityczne, zwłaszcza w obliczu inauguracji Donalda Trumpa, która może przynięść w tym tygodniu dodatkową zmienność. SEK Korona szwedzka uplasowała się w środku zestawienia walut G10 za miniony tydzień, ponownie podążając za euro i globalnymi zmianami sentymentu. Nowych danych makroekonomicznych było niewiele, a grudniowa inflacja nie została zrewidowana.W tym tygodniu również nie otrzymamy zbyt wielu istotnych z perspektywy inwestorów odczytów. Takimi nie okażą się najpewniej piątkowe dane dotyczące inflacji PPI i stopy bezrobocia. Ostatni z nich powinien jednak potwierdzić, że konieczne są dalsze cięcia stóp procentowych, które wsparłyby gospodarkę, a w szczególności rynek pracy. NOK Poprawa nastrojów rynkowych i wysokie ceny ropy naftowej (baryłka ropy Brent podrożała o ponad 10% w ciągu ostatniego miesiąca) zapewniły w ubiegłym tygodniu wsparcie norweskiej walucie, która w stosunku do dolara zakończyła tydzień wzrostem o ponad 1%. Głównie drugorzędowe dane potwierdziły obraz odradzającej się gospodarki, wciąż zmagającej się z presją inflacyjną. Nastroje w przemyśle uległy znacznej poprawie, a bilans handlowy podbił do 14-miesięcznego maksimum. W międzyczasie ceny domów wzrosły czwarty kwartał z rzędu, tym razem o 1,5% w ujęciu kwartalnym, co dodatkowo wspiera naszą opinię, że presja cenowa pozostanie dla decydentów Norges Bank kluczowym tematem na nadchodzących posiedzeniach.Kolejne czeka nas już w czwartek. Naszym zdaniem, i biorąc pod uwagę ostatnie sygnały ze strony decydentów, jest jeszcze zbyt wcześnie, aby bank rozpoczął cykl cięć stóp. Grudniowe dane o inflacji zaskoczyły w dół, ale nadal znajdują się istotnie poza celem banku, a podwyższony wzrost płac nie sprzyja dalszym spadkom. Ewentualne luzowanie jest również utrudnione przez niedawną słabość korony, która była jedną z najgorzej radzących sobie na świecie walut w 2024 r. Mając na uwadze powyższe, będziemy uważnie śledzić wszystkie komunikaty, czekając na wszelkie wskazówki dotyczące dalszych działań. CNY Słabszy dolar amerykański i korzystne wieści krajowe pomogły juanowi wypracować w ubiegłym tygodniu niewielkie zyski. Zaczęło się od optymistycznych wieści o handlu a skończyło raportem PKB pokazującym silniejszą od oczekiwań aktywność gospodarczą w IV kwartale, co pozwoliło na wzrost całorocznego PKB o 5%, zgodnie z oficjalnym celem. Podczas gdy wygląda na to, że wysiłki stymulacyjne władz pod koniec roku przyniosły owoce, nie ma pewności, czy dynamika zostanie utrzymana, zwłaszcza biorąc pod uwagę znaczną nadreprezentację eksportu w strukturze wzrostu – a to właśnie on ma paść ofiarą ceł Trumpa.Na tydzień przed chińskimi obchodami Księżycowego Nowego Roku krajowy kalendarz gospodarczy jest w dużej mierze pusty. Głównym wydarzeniem było dzisiejsze ogłoszenie stóp LPR, które zgodnie z oczekiwaniami pozostały na niezmienionym poziomie.