Osłabienie obaw politycznych umacnia złotego

Zmniejszenie premii za ryzyko polityczne oraz słabe dane gospodarcze z USA wzmocniły większość walut względem dolara. Złotemu pomogło także ubiegłotygodniowe posiedzenie NBP.

In The News

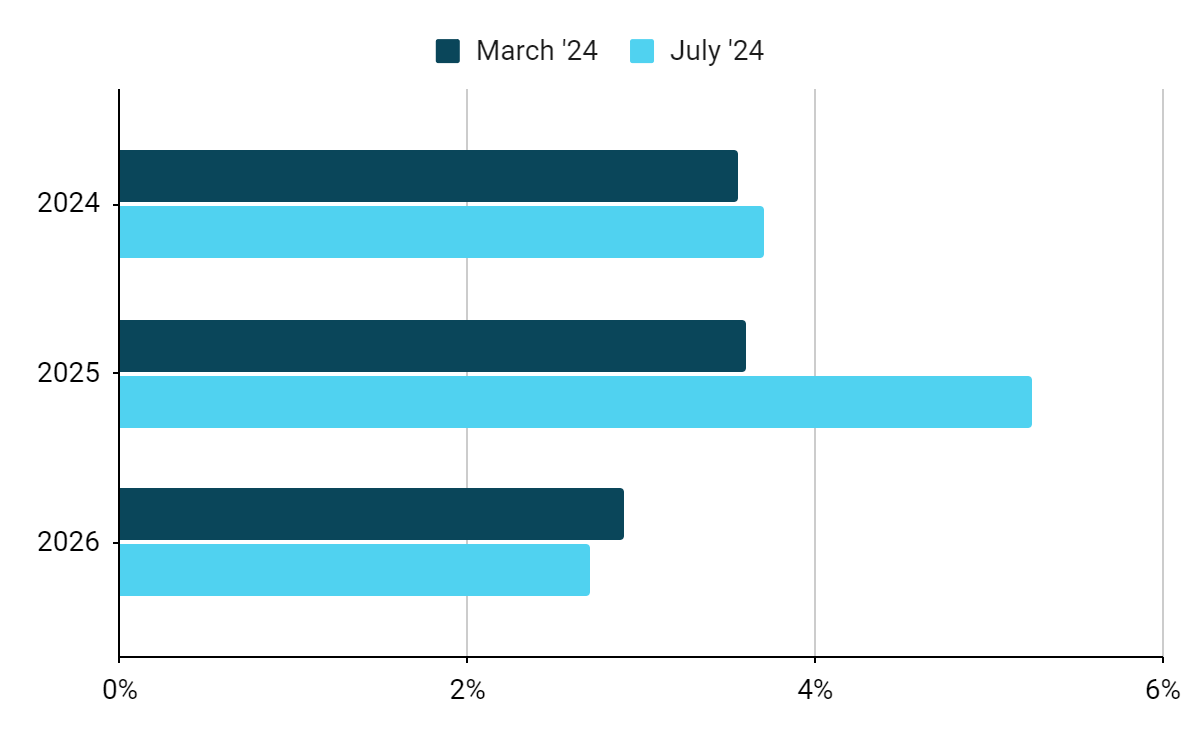

Zmniejszenie premii za ryzyko polityczne oraz słabe dane gospodarcze z USA wzmocniły większość walut względem dolara. Złotemu pomogło także ubiegłotygodniowe posiedzenie NBP.Główne źródło obaw inwestorów – bezwzględna większość lewicy (NFP) lub skrajnej prawicy (RN) – stanowiąca zagrożenie związane z rewolucją w polityce fiskalnej zarysowywaną w przedwyborczych postulatach, nie ulegnie materializacji. Najważniejszym motywem II tury jest zaskakujące zwycięstwo lewicy – towarzyszy mu jednak największe we współczesnej historii Francji rozbicie parlamentu Wydaje się, że u inwestorów optymizm związany z porażką Zjednoczenia Narodowego wyrównuje się z obawami dotyczącymi zwycięstwa Nowego Frontu Ludowego. W związku z tym kurs euro nie zmienił się istotnie od zamknięcia handlu w piątek, jest jednak bezsprzecznie wyższy niż tuż po ogłoszeniu wyborów. Redukcja premii za ryzyko polityczne i słabość danych gospodarczych z USA sprawiły, że niemal wszystkie głównie waluty świata umocniły się względem dolara amerykańskiego.Niepewność polityczna dotycząca kandydatury Bidena na prezydenta USA nie ma na razie istotnego wpływu na rynek, uwaga skupi się więc teraz na politycznych dyskusjach dotyczących zawieszonego francuskiego parlamentu, w którym każda ze stron daleka jest od liczby mandatów pozwalającej na samodzielne rządy. Ekonomiści koncentrować będą się zaś nie na obserwowanym ostatnio spowolnieniu amerykańskiej gospodarki, a na inflacji, jako że w czwartek (11.07) opublikowany zostanie raport za czerwiec. Przewidują oni optymistycznie, że wzrost bazowej dynamiki cen wyniesie 0,2% w skali miesiąca, co sygnalizowałoby powrót momentum do normalności i celu inflacyjnego Rezerwy Federalnej, pozwalając bankowi na rozpoczęcie cięć stóp procentowych we wrześniu. PLN Ubiegłotygodniowe posiedzenie NBP przyniosło pewne zaskoczenia i pomogło złotemu utrzymać siłę. Nowe prognozy inflacji pokazały znaczną rewizję w górę na 2025 r. – środek przedziału został podniesiony o 1,65 pp. do 5,25%. Ma to związek z kwestią regulowanych cen energii, które mają wzrosnąć dwukrotnie – nie tylko w lipcu, ale i w styczniu. Zarysowywany przez NBP obraz wydaje nam się jednak nazbyt pesymistyczny.Wykres 1: Projekcje inflacyjne NBP (lipiec 2024 vs marzec 2024)

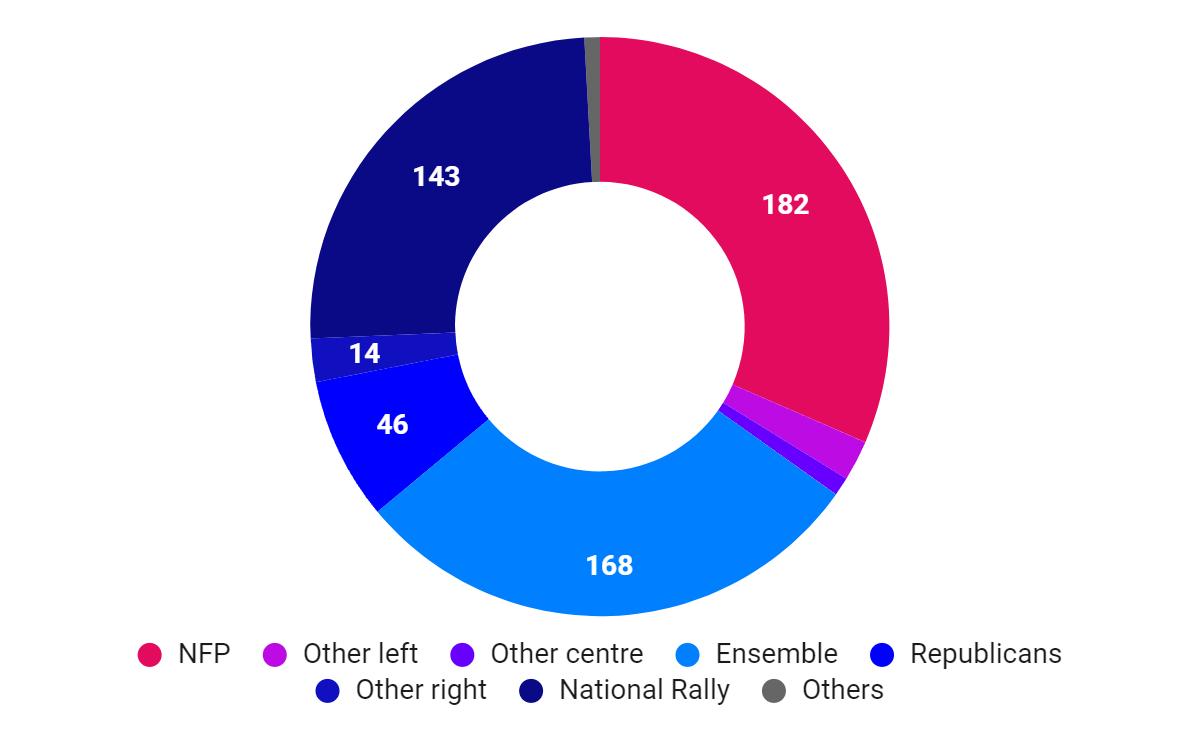

PLN Ubiegłotygodniowe posiedzenie NBP przyniosło pewne zaskoczenia i pomogło złotemu utrzymać siłę. Nowe prognozy inflacji pokazały znaczną rewizję w górę na 2025 r. – środek przedziału został podniesiony o 1,65 pp. do 5,25%. Ma to związek z kwestią regulowanych cen energii, które mają wzrosnąć dwukrotnie – nie tylko w lipcu, ale i w styczniu. Zarysowywany przez NBP obraz wydaje nam się jednak nazbyt pesymistyczny.Wykres 1: Projekcje inflacyjne NBP (lipiec 2024 vs marzec 2024) Źródło: NBP Data: 03.07.2024Rewizja prognoz stanowi również tło dla jastrzębich wypowiedzi prezesa Adama Glapińskiego, który rozwiał wszelkie wątpliwości dotyczące obniżek stóp procentowych i zasygnalizował, że mogą one pozostać na niezmienionym poziomie do początku 2026 r. Stopień jego jastrzębiości jest zaskakujący. Niewykluczone, że miało to na celu zbilansowanie ryzyka dla oczekiwań inflacyjnych wynikającego ze wzrostu cen regulowanych. Jednocześnie wydaje się, że jest to w chwili obecnej podejście zbyt ostrożne – a w przyszłości coraz trudniejsze do uzasadnienia w obliczu zmieniającej się sytuacji gospodarczej. Nie przekonał nas swoimi słowami (podobnie jak rynku, który zredukował wycenianą sumę obniżek stóp procentowych do końca roku o zaledwie 15 pb.). Bacznie przyglądamy się jednak sytuacji, szczególnie w kontekście oczekiwań inflacyjnych i ciasności rynku pracy.Jeśli NBP utrzyma w przyszłym roku stopy procentowe na niezmienionym poziomie, podczas gdy główne banki będą rozluźniały politykę monetarną, nawet nasze prognozy kursu EUR/PLN na poziomie 4,20 mogą okazać się zbyt pesymistyczne dla złotego. Poza poniedziałkowym (08.07) raportem inflacyjnym od NBP w tym tygodniu nie będzie innych istotnych wieści z kraju, uwaga skupi się więc zapewne na wydarzeniach z zagranicy. EUR Euro przez cały tydzień umacniało się w reakcji na słabsze dane z amerykańskiego rynku pracy i nadzieję na zawieszony parlament we Francji, który nie dałby pełnej władzy ani prawicy, ani lewicy. Wyniki potwierdziły oczekiwania, lepszy od szacunków wynik lewicowego Nowego Frontu Ludowego może jednak ograniczyć aprecjację euro w krótkim terminie.Wykres 2: Wyniki II tury wyborów parlamentarnych we Francji [mandaty]

Źródło: NBP Data: 03.07.2024Rewizja prognoz stanowi również tło dla jastrzębich wypowiedzi prezesa Adama Glapińskiego, który rozwiał wszelkie wątpliwości dotyczące obniżek stóp procentowych i zasygnalizował, że mogą one pozostać na niezmienionym poziomie do początku 2026 r. Stopień jego jastrzębiości jest zaskakujący. Niewykluczone, że miało to na celu zbilansowanie ryzyka dla oczekiwań inflacyjnych wynikającego ze wzrostu cen regulowanych. Jednocześnie wydaje się, że jest to w chwili obecnej podejście zbyt ostrożne – a w przyszłości coraz trudniejsze do uzasadnienia w obliczu zmieniającej się sytuacji gospodarczej. Nie przekonał nas swoimi słowami (podobnie jak rynku, który zredukował wycenianą sumę obniżek stóp procentowych do końca roku o zaledwie 15 pb.). Bacznie przyglądamy się jednak sytuacji, szczególnie w kontekście oczekiwań inflacyjnych i ciasności rynku pracy.Jeśli NBP utrzyma w przyszłym roku stopy procentowe na niezmienionym poziomie, podczas gdy główne banki będą rozluźniały politykę monetarną, nawet nasze prognozy kursu EUR/PLN na poziomie 4,20 mogą okazać się zbyt pesymistyczne dla złotego. Poza poniedziałkowym (08.07) raportem inflacyjnym od NBP w tym tygodniu nie będzie innych istotnych wieści z kraju, uwaga skupi się więc zapewne na wydarzeniach z zagranicy. EUR Euro przez cały tydzień umacniało się w reakcji na słabsze dane z amerykańskiego rynku pracy i nadzieję na zawieszony parlament we Francji, który nie dałby pełnej władzy ani prawicy, ani lewicy. Wyniki potwierdziły oczekiwania, lepszy od szacunków wynik lewicowego Nowego Frontu Ludowego może jednak ograniczyć aprecjację euro w krótkim terminie.Wykres 2: Wyniki II tury wyborów parlamentarnych we Francji [mandaty] Źródło: Le Monde Data: 08.07.2024Dane z bloku miały w ostatnich dniach niewielki wpływ na wspólną walutę. Nieco bardziej uporczywa od oczekiwań inflacja bazowa, która ustabilizowała się na poziomie 2,9%, nie zmienia istotnie ogólnego obrazu – zarówno rynek, jak i my spodziewamy się dwóch cięć stóp procentowych EBC przed końcem roku. Kalendarz dla strefy euro na ten tydzień jest dość pusty, handel wspólną walutą będzie więc zależał w dużej mierze od reakcji na nagłówki polityczne z Francji i raportu inflacyjnego z USA (czwartek 11.07). USD Jest jeszcze za wcześnie, by rynek walutowy zaczął wyceniać większe prawdopodobieństwo wygranej Trumpa w listopadowych wyborach prezydenckich, kierują nim więc oznaki osłabienia odczytów gospodarczych w USA. Raport NFP (non-farm payrolls) z rynku pracy wskazywał na spowolnienie – stopa bezrobocia wzrosła do 4,1%, wcześniejsze dane o kreacji nowych etatów zostały zrewidowane w dół, a wzrost płac osłabł. Dane nie są jeszcze jednoznaczne, ale w połączeniu z oczekiwanym spadkiem inflacji CPI w czerwcu mogą pozwolić Fedowi na dwukrotne obniżenie stóp procentowych w 2024 r., począwszy od września. Jeśli tak się stanie, dolar naszym zdaniem powinien przed końcem roku oddać część zysków, które odnotował w pierwszej jego połowie. GBP Powszechnie oczekiwana pokaźna większość Partii Pracy w wyborach parlamentarnych była w dużej mierze wyceniana przez rynki, nie miała więc istotnego wpływu na notowania funta. Należy przy tym zaznaczyć, że skala zwycięstwa laburzystów została uwydatniona przez charakterystykę brytyjskiego systemu wyborczego (jednomandatowe okręgi wyborcze) – ogólne poparcie partii (34%) jest na znacznie niższym poziomie niż procent uzyskanych przez nią mandatów (63%).Uwaga skupia się teraz ponownie na gospodarce – w czwartek (11.07) poznamy szereg danych za maj, w tym produkcję przemysłową i miesięczną dynamikę PKB. Po raz pierwszy od czerwcowego posiedzenia (20.06) przemawiać będą także decydenci Banku Anglii. CHF W ubiegłym tygodniu frank szwajcarski doświadczył dalszej deprecjacji względem ogólnie silniejszego euro, a para EUR/CHF wróciła do poziomu 0,97, na którym była na początku czerwca. Zeszłotygodniowe dane dotyczące aktywności gospodarczej w Szwajcarii były mieszane. W centrum uwagi znalazła się inflacja – jej miara bazowa spadła z 1,3% do zaledwie 1,1%, przyczyniając się do spadku miary głównej do 1,3%.Wpływ tej publikacja na franka był krótkotrwały. Ograniczona presja cenowa w połączeniu w połączeniu z wciąż nieimponującymi danymi dotyczącymi aktywności gospodarczej wspierają jednak dalsze rozluźnianie polityki monetarnej. Uważamy, że szansa na obniżenie przez bank stopy procentowej na kolejnym posiedzeniu we wrześniu jest całkiem spora; rynki wyceniają ją obecnie na 50%. Szwajcarski kalendarz ekonomiczny na nadchodzące dni jest raczej pusty, kurs EUR/CHF będzie więc zależał w dalszym ciągu od zmian sentymentu do ryzyka. SEK Po licznych fluktuacjach kursu korona szwedzka zakończyła ubiegły tydzień niewielką zmianą względem euro, nie było bowiem katalizatorów silniejszych ruchów.W tym tygodniu spodziewamy się większej zmienności kursu EUR/SEK, szczególnie po opublikowaniu w piątek (12.07) danych o czerwcowej inflacji w Szwecji. Oczekuje się, że jej główna miara obniży się piąty miesiąc z rzędu, do 2,8%. Spadek dynamiki cen wsparłby gołębi zwrot Riksbanku i utorował drogę do dwóch cięć stóp procentowych sygnalizowanych na ostatnim posiedzeniu banku. Co więcej, zgodnie z opublikowanymi w ubiegłym tygodniu minutkami, jeśli w nadchodzących miesiącach bank zaobserwuje wyraźny spadek bazowej inflacji CPIF, a długoterminowe perspektywy inflacji pozostaną korzystne, wzrośnie prawdopodobieństwo dokonania nie dwóch, a trzech obniżek w drugiej połowie roku. W takiej sytuacji do pierwszej z nich doszłoby najpewniej w sierpniu. Publikowany w tym tygodniu raport inflacyjny może więc być dla korony kluczowy. NOK Korona norweska zakończyła tydzień na niemal niezmienionym poziomie względem jego początku (11,44). W ciągu ostatnich dwóch tygodni doświadczyła jednak silnej deprecjacji względem wspólnej waluty, pozostawiając za sobą maksima obserwowane wcześniej w lutym. Spadek ten wiążemy z wyceną norweskiej waluty, tj. możliwym rebalansowaniem pozycji po silnym wzroście we wcześniejszych tygodniach, jako że otoczenie pozostaje dla korony korzystne. Ceny ropy, które w ubiegłym tygodniu wzrosły do najwyższego poziomu od końca kwietnia, mogą jednak ograniczyć dalsze straty waluty.Jastrzębia postawa Norges Banku również może naszym zdaniem wesprzeć norweską walutę. W środę (10.07) może ona jednak zostać wystawiona na próbę za sprawą publikacji czerwcowego raportu inflacyjnego. Istotny spadek dynamiki cen może sprawić, że rynki przybliżą oczekiwania dotyczące harmonogramu cięć stóp procentowych w Norwegii, przez co korona poniesie straty. Wyższy od oczekiwań odczyt wsparłby zaś jastrzębią postawę Norges Banku, wzmacniając walutę. Jest to obecnie kluczowy dla korony odczyt, który może doprowadzić do istotnej zmienności kursu EUR/NOK. CNY Juan chiński zakończył tydzień na niemal niezmienionym poziomie względem dolara. Krajowe dane rozczarowały – zbiorczy PMI od Caixin spadł nawet silniej niż odpowiadający mu wskaźnik opublikowany wczesniej przez biuro statystyczne (NBS). Aktywność w sektorze usługowym jest wciąż na plusie, jej poziom jest jednak najniższy od ośmiu miesięcy (51,2). Ostatnie dane dotyczące aktywności gospodarczej sugerują, że momentum chińskiej gospodarki może słabnąć.W tym tygodniu uwaga skupi się na publikowanym w środę (10.07) raporcie inflacyjnym za czerwiec oraz czerwcowych danych o handlu w piątek (12.07). Trwa również odliczanie do Trzeciego Plenum, czyli zebrania przywódców politycznych, która ma się rozpocząć w kolejny poniedziałek (15.07). Rynek nie ma silnych związanych z nim nadziei, będzie jednak uważnie śledzić wszelkie wieści, co może wpłynąć na siłę chińskiej waluty na początku przyszłego tygodnia.

Źródło: Le Monde Data: 08.07.2024Dane z bloku miały w ostatnich dniach niewielki wpływ na wspólną walutę. Nieco bardziej uporczywa od oczekiwań inflacja bazowa, która ustabilizowała się na poziomie 2,9%, nie zmienia istotnie ogólnego obrazu – zarówno rynek, jak i my spodziewamy się dwóch cięć stóp procentowych EBC przed końcem roku. Kalendarz dla strefy euro na ten tydzień jest dość pusty, handel wspólną walutą będzie więc zależał w dużej mierze od reakcji na nagłówki polityczne z Francji i raportu inflacyjnego z USA (czwartek 11.07). USD Jest jeszcze za wcześnie, by rynek walutowy zaczął wyceniać większe prawdopodobieństwo wygranej Trumpa w listopadowych wyborach prezydenckich, kierują nim więc oznaki osłabienia odczytów gospodarczych w USA. Raport NFP (non-farm payrolls) z rynku pracy wskazywał na spowolnienie – stopa bezrobocia wzrosła do 4,1%, wcześniejsze dane o kreacji nowych etatów zostały zrewidowane w dół, a wzrost płac osłabł. Dane nie są jeszcze jednoznaczne, ale w połączeniu z oczekiwanym spadkiem inflacji CPI w czerwcu mogą pozwolić Fedowi na dwukrotne obniżenie stóp procentowych w 2024 r., począwszy od września. Jeśli tak się stanie, dolar naszym zdaniem powinien przed końcem roku oddać część zysków, które odnotował w pierwszej jego połowie. GBP Powszechnie oczekiwana pokaźna większość Partii Pracy w wyborach parlamentarnych była w dużej mierze wyceniana przez rynki, nie miała więc istotnego wpływu na notowania funta. Należy przy tym zaznaczyć, że skala zwycięstwa laburzystów została uwydatniona przez charakterystykę brytyjskiego systemu wyborczego (jednomandatowe okręgi wyborcze) – ogólne poparcie partii (34%) jest na znacznie niższym poziomie niż procent uzyskanych przez nią mandatów (63%).Uwaga skupia się teraz ponownie na gospodarce – w czwartek (11.07) poznamy szereg danych za maj, w tym produkcję przemysłową i miesięczną dynamikę PKB. Po raz pierwszy od czerwcowego posiedzenia (20.06) przemawiać będą także decydenci Banku Anglii. CHF W ubiegłym tygodniu frank szwajcarski doświadczył dalszej deprecjacji względem ogólnie silniejszego euro, a para EUR/CHF wróciła do poziomu 0,97, na którym była na początku czerwca. Zeszłotygodniowe dane dotyczące aktywności gospodarczej w Szwajcarii były mieszane. W centrum uwagi znalazła się inflacja – jej miara bazowa spadła z 1,3% do zaledwie 1,1%, przyczyniając się do spadku miary głównej do 1,3%.Wpływ tej publikacja na franka był krótkotrwały. Ograniczona presja cenowa w połączeniu w połączeniu z wciąż nieimponującymi danymi dotyczącymi aktywności gospodarczej wspierają jednak dalsze rozluźnianie polityki monetarnej. Uważamy, że szansa na obniżenie przez bank stopy procentowej na kolejnym posiedzeniu we wrześniu jest całkiem spora; rynki wyceniają ją obecnie na 50%. Szwajcarski kalendarz ekonomiczny na nadchodzące dni jest raczej pusty, kurs EUR/CHF będzie więc zależał w dalszym ciągu od zmian sentymentu do ryzyka. SEK Po licznych fluktuacjach kursu korona szwedzka zakończyła ubiegły tydzień niewielką zmianą względem euro, nie było bowiem katalizatorów silniejszych ruchów.W tym tygodniu spodziewamy się większej zmienności kursu EUR/SEK, szczególnie po opublikowaniu w piątek (12.07) danych o czerwcowej inflacji w Szwecji. Oczekuje się, że jej główna miara obniży się piąty miesiąc z rzędu, do 2,8%. Spadek dynamiki cen wsparłby gołębi zwrot Riksbanku i utorował drogę do dwóch cięć stóp procentowych sygnalizowanych na ostatnim posiedzeniu banku. Co więcej, zgodnie z opublikowanymi w ubiegłym tygodniu minutkami, jeśli w nadchodzących miesiącach bank zaobserwuje wyraźny spadek bazowej inflacji CPIF, a długoterminowe perspektywy inflacji pozostaną korzystne, wzrośnie prawdopodobieństwo dokonania nie dwóch, a trzech obniżek w drugiej połowie roku. W takiej sytuacji do pierwszej z nich doszłoby najpewniej w sierpniu. Publikowany w tym tygodniu raport inflacyjny może więc być dla korony kluczowy. NOK Korona norweska zakończyła tydzień na niemal niezmienionym poziomie względem jego początku (11,44). W ciągu ostatnich dwóch tygodni doświadczyła jednak silnej deprecjacji względem wspólnej waluty, pozostawiając za sobą maksima obserwowane wcześniej w lutym. Spadek ten wiążemy z wyceną norweskiej waluty, tj. możliwym rebalansowaniem pozycji po silnym wzroście we wcześniejszych tygodniach, jako że otoczenie pozostaje dla korony korzystne. Ceny ropy, które w ubiegłym tygodniu wzrosły do najwyższego poziomu od końca kwietnia, mogą jednak ograniczyć dalsze straty waluty.Jastrzębia postawa Norges Banku również może naszym zdaniem wesprzeć norweską walutę. W środę (10.07) może ona jednak zostać wystawiona na próbę za sprawą publikacji czerwcowego raportu inflacyjnego. Istotny spadek dynamiki cen może sprawić, że rynki przybliżą oczekiwania dotyczące harmonogramu cięć stóp procentowych w Norwegii, przez co korona poniesie straty. Wyższy od oczekiwań odczyt wsparłby zaś jastrzębią postawę Norges Banku, wzmacniając walutę. Jest to obecnie kluczowy dla korony odczyt, który może doprowadzić do istotnej zmienności kursu EUR/NOK. CNY Juan chiński zakończył tydzień na niemal niezmienionym poziomie względem dolara. Krajowe dane rozczarowały – zbiorczy PMI od Caixin spadł nawet silniej niż odpowiadający mu wskaźnik opublikowany wczesniej przez biuro statystyczne (NBS). Aktywność w sektorze usługowym jest wciąż na plusie, jej poziom jest jednak najniższy od ośmiu miesięcy (51,2). Ostatnie dane dotyczące aktywności gospodarczej sugerują, że momentum chińskiej gospodarki może słabnąć.W tym tygodniu uwaga skupi się na publikowanym w środę (10.07) raporcie inflacyjnym za czerwiec oraz czerwcowych danych o handlu w piątek (12.07). Trwa również odliczanie do Trzeciego Plenum, czyli zebrania przywódców politycznych, która ma się rozpocząć w kolejny poniedziałek (15.07). Rynek nie ma silnych związanych z nim nadziei, będzie jednak uważnie śledzić wszelkie wieści, co może wpłynąć na siłę chińskiej waluty na początku przyszłego tygodnia.

PLN Ubiegłotygodniowe posiedzenie NBP przyniosło pewne zaskoczenia i pomogło złotemu utrzymać siłę. Nowe prognozy inflacji pokazały znaczną rewizję w górę na 2025 r. – środek przedziału został podniesiony o 1,65 pp. do 5,25%. Ma to związek z kwestią regulowanych cen energii, które mają wzrosnąć dwukrotnie – nie tylko w lipcu, ale i w styczniu. Zarysowywany przez NBP obraz wydaje nam się jednak nazbyt pesymistyczny.Wykres 1: Projekcje inflacyjne NBP (lipiec 2024 vs marzec 2024)Źródło: NBP Data: 03.07.2024Rewizja prognoz stanowi również tło dla jastrzębich wypowiedzi prezesa Adama Glapińskiego, który rozwiał wszelkie wątpliwości dotyczące obniżek stóp procentowych i zasygnalizował, że mogą one pozostać na niezmienionym poziomie do początku 2026 r. Stopień jego jastrzębiości jest zaskakujący. Niewykluczone, że miało to na celu zbilansowanie ryzyka dla oczekiwań inflacyjnych wynikającego ze wzrostu cen regulowanych. Jednocześnie wydaje się, że jest to w chwili obecnej podejście zbyt ostrożne – a w przyszłości coraz trudniejsze do uzasadnienia w obliczu zmieniającej się sytuacji gospodarczej. Nie przekonał nas swoimi słowami (podobnie jak rynku, który zredukował wycenianą sumę obniżek stóp procentowych do końca roku o zaledwie 15 pb.). Bacznie przyglądamy się jednak sytuacji, szczególnie w kontekście oczekiwań inflacyjnych i ciasności rynku pracy.Jeśli NBP utrzyma w przyszłym roku stopy procentowe na niezmienionym poziomie, podczas gdy główne banki będą rozluźniały politykę monetarną, nawet nasze prognozy kursu EUR/PLN na poziomie 4,20 mogą okazać się zbyt pesymistyczne dla złotego. Poza poniedziałkowym (08.07) raportem inflacyjnym od NBP w tym tygodniu nie będzie innych istotnych wieści z kraju, uwaga skupi się więc zapewne na wydarzeniach z zagranicy. EUR Euro przez cały tydzień umacniało się w reakcji na słabsze dane z amerykańskiego rynku pracy i nadzieję na zawieszony parlament we Francji, który nie dałby pełnej władzy ani prawicy, ani lewicy. Wyniki potwierdziły oczekiwania, lepszy od szacunków wynik lewicowego Nowego Frontu Ludowego może jednak ograniczyć aprecjację euro w krótkim terminie.Wykres 2: Wyniki II tury wyborów parlamentarnych we Francji [mandaty]Źródło: Le Monde Data: 08.07.2024Dane z bloku miały w ostatnich dniach niewielki wpływ na wspólną walutę. Nieco bardziej uporczywa od oczekiwań inflacja bazowa, która ustabilizowała się na poziomie 2,9%, nie zmienia istotnie ogólnego obrazu – zarówno rynek, jak i my spodziewamy się dwóch cięć stóp procentowych EBC przed końcem roku. Kalendarz dla strefy euro na ten tydzień jest dość pusty, handel wspólną walutą będzie więc zależał w dużej mierze od reakcji na nagłówki polityczne z Francji i raportu inflacyjnego z USA (czwartek 11.07). USD Jest jeszcze za wcześnie, by rynek walutowy zaczął wyceniać większe prawdopodobieństwo wygranej Trumpa w listopadowych wyborach prezydenckich, kierują nim więc oznaki osłabienia odczytów gospodarczych w USA. Raport NFP (non-farm payrolls) z rynku pracy wskazywał na spowolnienie – stopa bezrobocia wzrosła do 4,1%, wcześniejsze dane o kreacji nowych etatów zostały zrewidowane w dół, a wzrost płac osłabł. Dane nie są jeszcze jednoznaczne, ale w połączeniu z oczekiwanym spadkiem inflacji CPI w czerwcu mogą pozwolić Fedowi na dwukrotne obniżenie stóp procentowych w 2024 r., począwszy od września. Jeśli tak się stanie, dolar naszym zdaniem powinien przed końcem roku oddać część zysków, które odnotował w pierwszej jego połowie. GBP Powszechnie oczekiwana pokaźna większość Partii Pracy w wyborach parlamentarnych była w dużej mierze wyceniana przez rynki, nie miała więc istotnego wpływu na notowania funta. Należy przy tym zaznaczyć, że skala zwycięstwa laburzystów została uwydatniona przez charakterystykę brytyjskiego systemu wyborczego (jednomandatowe okręgi wyborcze) – ogólne poparcie partii (34%) jest na znacznie niższym poziomie niż procent uzyskanych przez nią mandatów (63%).Uwaga skupia się teraz ponownie na gospodarce – w czwartek (11.07) poznamy szereg danych za maj, w tym produkcję przemysłową i miesięczną dynamikę PKB. Po raz pierwszy od czerwcowego posiedzenia (20.06) przemawiać będą także decydenci Banku Anglii. CHF W ubiegłym tygodniu frank szwajcarski doświadczył dalszej deprecjacji względem ogólnie silniejszego euro, a para EUR/CHF wróciła do poziomu 0,97, na którym była na początku czerwca. Zeszłotygodniowe dane dotyczące aktywności gospodarczej w Szwajcarii były mieszane. W centrum uwagi znalazła się inflacja – jej miara bazowa spadła z 1,3% do zaledwie 1,1%, przyczyniając się do spadku miary głównej do 1,3%.Wpływ tej publikacja na franka był krótkotrwały. Ograniczona presja cenowa w połączeniu w połączeniu z wciąż nieimponującymi danymi dotyczącymi aktywności gospodarczej wspierają jednak dalsze rozluźnianie polityki monetarnej. Uważamy, że szansa na obniżenie przez bank stopy procentowej na kolejnym posiedzeniu we wrześniu jest całkiem spora; rynki wyceniają ją obecnie na 50%. Szwajcarski kalendarz ekonomiczny na nadchodzące dni jest raczej pusty, kurs EUR/CHF będzie więc zależał w dalszym ciągu od zmian sentymentu do ryzyka. SEK Po licznych fluktuacjach kursu korona szwedzka zakończyła ubiegły tydzień niewielką zmianą względem euro, nie było bowiem katalizatorów silniejszych ruchów.W tym tygodniu spodziewamy się większej zmienności kursu EUR/SEK, szczególnie po opublikowaniu w piątek (12.07) danych o czerwcowej inflacji w Szwecji. Oczekuje się, że jej główna miara obniży się piąty miesiąc z rzędu, do 2,8%. Spadek dynamiki cen wsparłby gołębi zwrot Riksbanku i utorował drogę do dwóch cięć stóp procentowych sygnalizowanych na ostatnim posiedzeniu banku. Co więcej, zgodnie z opublikowanymi w ubiegłym tygodniu minutkami, jeśli w nadchodzących miesiącach bank zaobserwuje wyraźny spadek bazowej inflacji CPIF, a długoterminowe perspektywy inflacji pozostaną korzystne, wzrośnie prawdopodobieństwo dokonania nie dwóch, a trzech obniżek w drugiej połowie roku. W takiej sytuacji do pierwszej z nich doszłoby najpewniej w sierpniu. Publikowany w tym tygodniu raport inflacyjny może więc być dla korony kluczowy. NOK Korona norweska zakończyła tydzień na niemal niezmienionym poziomie względem jego początku (11,44). W ciągu ostatnich dwóch tygodni doświadczyła jednak silnej deprecjacji względem wspólnej waluty, pozostawiając za sobą maksima obserwowane wcześniej w lutym. Spadek ten wiążemy z wyceną norweskiej waluty, tj. możliwym rebalansowaniem pozycji po silnym wzroście we wcześniejszych tygodniach, jako że otoczenie pozostaje dla korony korzystne. Ceny ropy, które w ubiegłym tygodniu wzrosły do najwyższego poziomu od końca kwietnia, mogą jednak ograniczyć dalsze straty waluty.Jastrzębia postawa Norges Banku również może naszym zdaniem wesprzeć norweską walutę. W środę (10.07) może ona jednak zostać wystawiona na próbę za sprawą publikacji czerwcowego raportu inflacyjnego. Istotny spadek dynamiki cen może sprawić, że rynki przybliżą oczekiwania dotyczące harmonogramu cięć stóp procentowych w Norwegii, przez co korona poniesie straty. Wyższy od oczekiwań odczyt wsparłby zaś jastrzębią postawę Norges Banku, wzmacniając walutę. Jest to obecnie kluczowy dla korony odczyt, który może doprowadzić do istotnej zmienności kursu EUR/NOK. CNY Juan chiński zakończył tydzień na niemal niezmienionym poziomie względem dolara. Krajowe dane rozczarowały – zbiorczy PMI od Caixin spadł nawet silniej niż odpowiadający mu wskaźnik opublikowany wczesniej przez biuro statystyczne (NBS). Aktywność w sektorze usługowym jest wciąż na plusie, jej poziom jest jednak najniższy od ośmiu miesięcy (51,2). Ostatnie dane dotyczące aktywności gospodarczej sugerują, że momentum chińskiej gospodarki może słabnąć.W tym tygodniu uwaga skupi się na publikowanym w środę (10.07) raporcie inflacyjnym za czerwiec oraz czerwcowych danych o handlu w piątek (12.07). Trwa również odliczanie do Trzeciego Plenum, czyli zebrania przywódców politycznych, która ma się rozpocząć w kolejny poniedziałek (15.07). Rynek nie ma silnych związanych z nim nadziei, będzie jednak uważnie śledzić wszelkie wieści, co może wpłynąć na siłę chińskiej waluty na początku przyszłego tygodnia.