Niższa inflacja w USA wspiera waluty europejskie

Odczyt amerykańskiej inflacji utwierdził nas w przekonaniu, że Fed zdecyduje się we wrześniu na rozpoczęcie cyklu cięć. Doprowadziło to do osłabienia dolara oraz ogólnej aprecjacji aktywów ryzykownych. Wyjątku nie stanowił złoty, a kurs USD/PLN spadł do najniższego poziomu w tym roku.

In The News

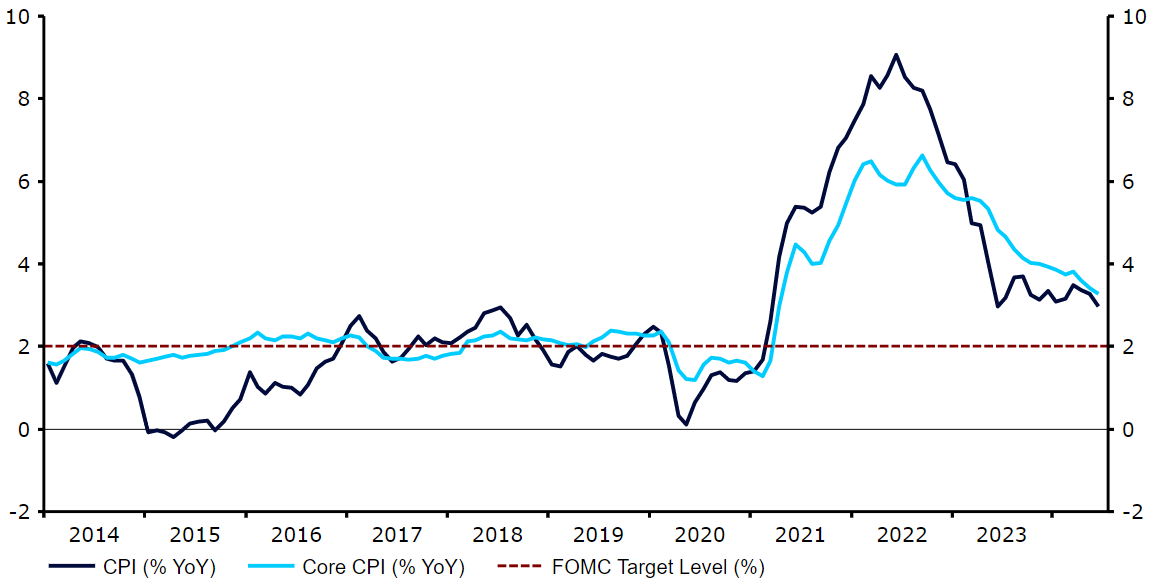

Odczyt amerykańskiej inflacji utwierdził nas w przekonaniu, że Fed zdecyduje się we wrześniu na rozpoczęcie cyklu cięć. Doprowadziło to do osłabienia dolara oraz ogólnej aprecjacji aktywów ryzykownych. Wyjątku nie stanowił złoty, a kurs USD/PLN spadł do najniższego poziomu w tym roku.Próba zamachu na kandydującego na urząd prezydenta Donalda Trumpa mogła pomóc dolarowi odrobić część strat we wczesnych godzinach handlu azjatyckiego. Wydaje się jednak, że trend spadkowy amerykańskiej waluty jest obecnie silne wspierany przez fundamenty makroekonomiczne i związane z polityką monetarną.Reakcja rynku na wieści o próbie zamachu na życie Trumpa wydaje się ograniczona, uwaga w tym tygodniu pozostanie więc skupiona na polityce monetarnej. Najważniejsze będą komunikaty po posiedzeniu Europejskiego Banku Centralnego (czwartek 18.07). Jako że inflacja w USA zdaje się obecnie wyraźnie zmierzać do celu, inwestorzy będą wypatrywać również wszelkich wskazówek dotyczących tempa obniżania stóp procentowych przez Fed. Uwagę zwrócimy także w kierunku odczytów z rodzimego rynku – wtorkowej (16.07) inflacji bazowej oraz czwartkowym (18.07) danym z rynku pracy i przemysłu. PLN Złoty znalazł się w ubiegłym tygodniu na szczycie zestawienia walut CEE. Rozmycie politycznej niepewności we Francji, tąpnięcie inflacji w USA i wzrost pary EUR/USD były pozytywne dla polskiej waluty, a kurs EUR/PLN wrócił do lokalnych minimów na poziomie ok. 4,25. Próba zamachu na Trumpa skierowała uwagę na wybory prezydenckie w USA. Może być to początek okresu, kiedy wiadomości z nimi związane mają rzeczywisty wpływ na rynkowy sentyment. Szczególnie dla złotego może to oznaczać wyższą zmienność. Z ekonomicznego punktu widzenia polska waluta jest w bardzo dobrym miejscu, szczególnie biorąc pod uwagę opory NBP wobec cięć stóp procentowych. Złoty jest jednak walutą o wysokiej becie w otwartej gospodarce Unii Europejskiej, a Polska graniczy ze zmagającą się z rosyjską agresją Ukrainą. Sprawia to, że zbliżające się amerykańskie wybory stanowią dla niego ryzyko, a związane z nimi nagłówki mogą wpływać na kurs polskiej waluty.Ten tydzień, w przeciwieństwie do ostatniego, będzie obfitował w dane makroekonomiczne z Polski. Skupimy się głównie na czwartkowych (18.07) odczytach dotyczących wzrostu płac i produkcji przemysłowej w czerwcu. EUR Różnica między rentownościami w USA i strefie euro w pierwszej połowie lipca szybko się kurczyła, co wsparły wstępne oznaki spowolnienia gospodarczego w USA, a teraz również słabszy od oczekiwań raport inflacyjny za czerwiec. Było to korzystne dla euro, które radziło sobie nad wyraz dobrze. W najbliższych tygodniach wspólnej walucie ciążyć może rosnące prawdopodobieństwo wygranej Trumpa w listopadowych wyborach prezydenckich. Uważamy jednak, że obecna niska wycena euro i rozciągnięte pozycjonowanie dolara wystarczą, by zdołało ono przezwyciężyć trudności.Lipcowe posiedzenie EBC nie powinno przynieść zmiany polityki monetarnej ani istotnych zmian w komunikatach – latem rzadko decyduje się on na poruszające rynek działania. Prezeska Christine Lagarde może zasugerować kolejne cięcie we wrześniu, jest ono jednak w dużej mierze wyceniane przez rynki, wpływ takich wypowiedzi na wspólną walutę powinien być więc niewielki. USD Raport dotyczący czerwcowej inflacji CPI stanowił dla Fedu i rynku niewątpliwie dobrą wiadomość. Zarówno główna, jak i bazowa miara uplasowały się poniżej oczekiwań. Trzymiesięczna zanualizowana miara bazowa znalazła się zaś bliżej 2% niż 3%, zmniejszając dystans do celu Fedu. Wykres 1: Inflacja w USA (2014 – 2024)

PLN Złoty znalazł się w ubiegłym tygodniu na szczycie zestawienia walut CEE. Rozmycie politycznej niepewności we Francji, tąpnięcie inflacji w USA i wzrost pary EUR/USD były pozytywne dla polskiej waluty, a kurs EUR/PLN wrócił do lokalnych minimów na poziomie ok. 4,25. Próba zamachu na Trumpa skierowała uwagę na wybory prezydenckie w USA. Może być to początek okresu, kiedy wiadomości z nimi związane mają rzeczywisty wpływ na rynkowy sentyment. Szczególnie dla złotego może to oznaczać wyższą zmienność. Z ekonomicznego punktu widzenia polska waluta jest w bardzo dobrym miejscu, szczególnie biorąc pod uwagę opory NBP wobec cięć stóp procentowych. Złoty jest jednak walutą o wysokiej becie w otwartej gospodarce Unii Europejskiej, a Polska graniczy ze zmagającą się z rosyjską agresją Ukrainą. Sprawia to, że zbliżające się amerykańskie wybory stanowią dla niego ryzyko, a związane z nimi nagłówki mogą wpływać na kurs polskiej waluty.Ten tydzień, w przeciwieństwie do ostatniego, będzie obfitował w dane makroekonomiczne z Polski. Skupimy się głównie na czwartkowych (18.07) odczytach dotyczących wzrostu płac i produkcji przemysłowej w czerwcu. EUR Różnica między rentownościami w USA i strefie euro w pierwszej połowie lipca szybko się kurczyła, co wsparły wstępne oznaki spowolnienia gospodarczego w USA, a teraz również słabszy od oczekiwań raport inflacyjny za czerwiec. Było to korzystne dla euro, które radziło sobie nad wyraz dobrze. W najbliższych tygodniach wspólnej walucie ciążyć może rosnące prawdopodobieństwo wygranej Trumpa w listopadowych wyborach prezydenckich. Uważamy jednak, że obecna niska wycena euro i rozciągnięte pozycjonowanie dolara wystarczą, by zdołało ono przezwyciężyć trudności.Lipcowe posiedzenie EBC nie powinno przynieść zmiany polityki monetarnej ani istotnych zmian w komunikatach – latem rzadko decyduje się on na poruszające rynek działania. Prezeska Christine Lagarde może zasugerować kolejne cięcie we wrześniu, jest ono jednak w dużej mierze wyceniane przez rynki, wpływ takich wypowiedzi na wspólną walutę powinien być więc niewielki. USD Raport dotyczący czerwcowej inflacji CPI stanowił dla Fedu i rynku niewątpliwie dobrą wiadomość. Zarówno główna, jak i bazowa miara uplasowały się poniżej oczekiwań. Trzymiesięczna zanualizowana miara bazowa znalazła się zaś bliżej 2% niż 3%, zmniejszając dystans do celu Fedu. Wykres 1: Inflacja w USA (2014 – 2024) Źródło: LSEG Datastream Data: 15.07.2024W wyniku tej publikacji w górę poszybowały kursy akcji, w dół zaś rentowności amerykańskich obligacji oraz waluty safe haven, w tym dolar. Jak wspomnieliśmy, próba zamachu na Donalda Trumpa spowodowała niewielkie odbicie amerykańskiej waluty, nie ostudziła jednak optymizmu inwestorów podczas wczesnego handlu azjatyckiego. Odczyty utorowały drogę do pierwszej obniżki stóp procentowych we wrześniu, która jest teraz w pełni wyceniana przez rynek, a przed końcem roku może dojść do jeszcze jednej lub dwóch. GBP Funt brytyjski – wspierany przez odporne dane makroekonomiczne i mniej gołębie, niż się spodziewano, komentarze przedstawicieli Banku Anglii – w dalszym ciągu radzi sobie lepiej niż inne waluty europejskie. Ubiegłotygodniowy raport dotyczący dynamiki PKB w maju był imponujący – wzrost (+0,4%) był niemal dwukrotnie większy, niż oczekiwano. Wspiera to od dawna utrzymywany przez nas pogląd, że rynek jest nazbyt pesymistyczny wobec perspektyw brytyjskiej gospodarki, która wydaje się na dobrej drodze, by odnotować w 2024 r. umiarkowany wzrost. Wykres 2: Dynamika PKB w Wlk. Brytanii [% m/m] (2023 – 2024)

Źródło: LSEG Datastream Data: 15.07.2024W wyniku tej publikacji w górę poszybowały kursy akcji, w dół zaś rentowności amerykańskich obligacji oraz waluty safe haven, w tym dolar. Jak wspomnieliśmy, próba zamachu na Donalda Trumpa spowodowała niewielkie odbicie amerykańskiej waluty, nie ostudziła jednak optymizmu inwestorów podczas wczesnego handlu azjatyckiego. Odczyty utorowały drogę do pierwszej obniżki stóp procentowych we wrześniu, która jest teraz w pełni wyceniana przez rynek, a przed końcem roku może dojść do jeszcze jednej lub dwóch. GBP Funt brytyjski – wspierany przez odporne dane makroekonomiczne i mniej gołębie, niż się spodziewano, komentarze przedstawicieli Banku Anglii – w dalszym ciągu radzi sobie lepiej niż inne waluty europejskie. Ubiegłotygodniowy raport dotyczący dynamiki PKB w maju był imponujący – wzrost (+0,4%) był niemal dwukrotnie większy, niż oczekiwano. Wspiera to od dawna utrzymywany przez nas pogląd, że rynek jest nazbyt pesymistyczny wobec perspektyw brytyjskiej gospodarki, która wydaje się na dobrej drodze, by odnotować w 2024 r. umiarkowany wzrost. Wykres 2: Dynamika PKB w Wlk. Brytanii [% m/m] (2023 – 2024)![Wykres 2: Dynamika PKB w Wlk. Brytanii [% m/m] (2023 – 2024)](https://cdn.prod.website-files.com/681482620b6c5dad8f3cf935/682fcb1e82bcecd8596d83ee_682f5c412996acea627aafb9_unnamed-14.png) Źródło: LSEG Datastream Data: 15.07.2024 Oczekiwania dotyczące zacieśnienia relacji między Wielką Brytanią i Unią Europejską również wspierają funta, dzięki czemu jest on nie tylko najlepiej radzącą sobie w tym roku walutą G10, ale też jedyną, która umocniła się względem dolara. Uwagę w tym tygodniu przyciągnie czerwcowy raport inflacyjny (środa 17.07), szczególnie jego część dotycząca usług, w których dynamika cen okazuje się uporczywa i pozostaje największą przeszkodą stojącą na drodze do rozluźniania polityki monetarnej w Wielkiej Brytanii. Rynki swap wyceniają prawdopodobieństwo sierpniowej obniżki stóp procentowych na ok. 50%. CHF Frank szwajcarski zakończył tydzień mniej więcej w połowie zestawiania walut G10. Poprawa sentymentu do ryzyka pozwoliła na powrót kursu EUR/CHF do najwyższego od pierwszych dni czerwca poziomu powyżej 0,975. Pod względem wieści z kraju był to jeden z najmniej interesujących tygodni tego roku – kalendarz ekonomiczny był właściwie pusty. Jeśli zaś chodzi o dalsze kroki Szwajcarskiego Banku Narodowego, rynek wciąż nie jest pewny kolejnej obniżki stóp procentowych we wrześniu, którą wycenia obecnie w ok. 65%.W czwartek (18.07) opublikowane zostaną dane dotyczące handlu w czerwcu, uwaga skupi się jednak głównie na wieściach spoza kraju, w szczególności tonie komunikatów po posiedzeniu EBC i nagłówkach politycznych z obu stron Atlantyku. SEK Obiema walutami skandynawskimi kierowały w minionym tygodniu odczyty inflacyjne, które były głównymi czynnikami powodującymi ich deprecjację. Niższa od oczekiwań dynamika cen (główna miara CPI na poziomie 2,6%, bazowa CPIF na 2,3%) istotnie wzmogła oczekiwania wobec kolejnych cięć stóp procentowych. Jeszcze tydzień temu rynek wyceniał dwa ruchy w dół do końca roku, obecnie – ponad trzy. Niemal pewne wydaje się obecnie, że na najbliższym, sierpniowym posiedzeniu Riksbank zdecyduje się na kontynuację rozpoczętego w maju i wstrzymanego w czerwcu cyklu obniżek. Wykres 3: Inflacja CPI i bazowa CPIF w Szwecji [3MAA] (2020 – 2024)

Źródło: LSEG Datastream Data: 15.07.2024 Oczekiwania dotyczące zacieśnienia relacji między Wielką Brytanią i Unią Europejską również wspierają funta, dzięki czemu jest on nie tylko najlepiej radzącą sobie w tym roku walutą G10, ale też jedyną, która umocniła się względem dolara. Uwagę w tym tygodniu przyciągnie czerwcowy raport inflacyjny (środa 17.07), szczególnie jego część dotycząca usług, w których dynamika cen okazuje się uporczywa i pozostaje największą przeszkodą stojącą na drodze do rozluźniania polityki monetarnej w Wielkiej Brytanii. Rynki swap wyceniają prawdopodobieństwo sierpniowej obniżki stóp procentowych na ok. 50%. CHF Frank szwajcarski zakończył tydzień mniej więcej w połowie zestawiania walut G10. Poprawa sentymentu do ryzyka pozwoliła na powrót kursu EUR/CHF do najwyższego od pierwszych dni czerwca poziomu powyżej 0,975. Pod względem wieści z kraju był to jeden z najmniej interesujących tygodni tego roku – kalendarz ekonomiczny był właściwie pusty. Jeśli zaś chodzi o dalsze kroki Szwajcarskiego Banku Narodowego, rynek wciąż nie jest pewny kolejnej obniżki stóp procentowych we wrześniu, którą wycenia obecnie w ok. 65%.W czwartek (18.07) opublikowane zostaną dane dotyczące handlu w czerwcu, uwaga skupi się jednak głównie na wieściach spoza kraju, w szczególności tonie komunikatów po posiedzeniu EBC i nagłówkach politycznych z obu stron Atlantyku. SEK Obiema walutami skandynawskimi kierowały w minionym tygodniu odczyty inflacyjne, które były głównymi czynnikami powodującymi ich deprecjację. Niższa od oczekiwań dynamika cen (główna miara CPI na poziomie 2,6%, bazowa CPIF na 2,3%) istotnie wzmogła oczekiwania wobec kolejnych cięć stóp procentowych. Jeszcze tydzień temu rynek wyceniał dwa ruchy w dół do końca roku, obecnie – ponad trzy. Niemal pewne wydaje się obecnie, że na najbliższym, sierpniowym posiedzeniu Riksbank zdecyduje się na kontynuację rozpoczętego w maju i wstrzymanego w czerwcu cyklu obniżek. Wykres 3: Inflacja CPI i bazowa CPIF w Szwecji [3MAA] (2020 – 2024)

PLN Złoty znalazł się w ubiegłym tygodniu na szczycie zestawienia walut CEE. Rozmycie politycznej niepewności we Francji, tąpnięcie inflacji w USA i wzrost pary EUR/USD były pozytywne dla polskiej waluty, a kurs EUR/PLN wrócił do lokalnych minimów na poziomie ok. 4,25. Próba zamachu na Trumpa skierowała uwagę na wybory prezydenckie w USA. Może być to początek okresu, kiedy wiadomości z nimi związane mają rzeczywisty wpływ na rynkowy sentyment. Szczególnie dla złotego może to oznaczać wyższą zmienność. Z ekonomicznego punktu widzenia polska waluta jest w bardzo dobrym miejscu, szczególnie biorąc pod uwagę opory NBP wobec cięć stóp procentowych. Złoty jest jednak walutą o wysokiej becie w otwartej gospodarce Unii Europejskiej, a Polska graniczy ze zmagającą się z rosyjską agresją Ukrainą. Sprawia to, że zbliżające się amerykańskie wybory stanowią dla niego ryzyko, a związane z nimi nagłówki mogą wpływać na kurs polskiej waluty.Ten tydzień, w przeciwieństwie do ostatniego, będzie obfitował w dane makroekonomiczne z Polski. Skupimy się głównie na czwartkowych (18.07) odczytach dotyczących wzrostu płac i produkcji przemysłowej w czerwcu. EUR Różnica między rentownościami w USA i strefie euro w pierwszej połowie lipca szybko się kurczyła, co wsparły wstępne oznaki spowolnienia gospodarczego w USA, a teraz również słabszy od oczekiwań raport inflacyjny za czerwiec. Było to korzystne dla euro, które radziło sobie nad wyraz dobrze. W najbliższych tygodniach wspólnej walucie ciążyć może rosnące prawdopodobieństwo wygranej Trumpa w listopadowych wyborach prezydenckich. Uważamy jednak, że obecna niska wycena euro i rozciągnięte pozycjonowanie dolara wystarczą, by zdołało ono przezwyciężyć trudności.Lipcowe posiedzenie EBC nie powinno przynieść zmiany polityki monetarnej ani istotnych zmian w komunikatach – latem rzadko decyduje się on na poruszające rynek działania. Prezeska Christine Lagarde może zasugerować kolejne cięcie we wrześniu, jest ono jednak w dużej mierze wyceniane przez rynki, wpływ takich wypowiedzi na wspólną walutę powinien być więc niewielki. USD Raport dotyczący czerwcowej inflacji CPI stanowił dla Fedu i rynku niewątpliwie dobrą wiadomość. Zarówno główna, jak i bazowa miara uplasowały się poniżej oczekiwań. Trzymiesięczna zanualizowana miara bazowa znalazła się zaś bliżej 2% niż 3%, zmniejszając dystans do celu Fedu. Wykres 1: Inflacja w USA (2014 – 2024)Źródło: LSEG Datastream Data: 15.07.2024W wyniku tej publikacji w górę poszybowały kursy akcji, w dół zaś rentowności amerykańskich obligacji oraz waluty safe haven, w tym dolar. Jak wspomnieliśmy, próba zamachu na Donalda Trumpa spowodowała niewielkie odbicie amerykańskiej waluty, nie ostudziła jednak optymizmu inwestorów podczas wczesnego handlu azjatyckiego. Odczyty utorowały drogę do pierwszej obniżki stóp procentowych we wrześniu, która jest teraz w pełni wyceniana przez rynek, a przed końcem roku może dojść do jeszcze jednej lub dwóch. GBP Funt brytyjski – wspierany przez odporne dane makroekonomiczne i mniej gołębie, niż się spodziewano, komentarze przedstawicieli Banku Anglii – w dalszym ciągu radzi sobie lepiej niż inne waluty europejskie. Ubiegłotygodniowy raport dotyczący dynamiki PKB w maju był imponujący – wzrost (+0,4%) był niemal dwukrotnie większy, niż oczekiwano. Wspiera to od dawna utrzymywany przez nas pogląd, że rynek jest nazbyt pesymistyczny wobec perspektyw brytyjskiej gospodarki, która wydaje się na dobrej drodze, by odnotować w 2024 r. umiarkowany wzrost. Wykres 2: Dynamika PKB w Wlk. Brytanii [% m/m] (2023 – 2024)Źródło: LSEG Datastream Data: 15.07.2024 Oczekiwania dotyczące zacieśnienia relacji między Wielką Brytanią i Unią Europejską również wspierają funta, dzięki czemu jest on nie tylko najlepiej radzącą sobie w tym roku walutą G10, ale też jedyną, która umocniła się względem dolara. Uwagę w tym tygodniu przyciągnie czerwcowy raport inflacyjny (środa 17.07), szczególnie jego część dotycząca usług, w których dynamika cen okazuje się uporczywa i pozostaje największą przeszkodą stojącą na drodze do rozluźniania polityki monetarnej w Wielkiej Brytanii. Rynki swap wyceniają prawdopodobieństwo sierpniowej obniżki stóp procentowych na ok. 50%. CHF Frank szwajcarski zakończył tydzień mniej więcej w połowie zestawiania walut G10. Poprawa sentymentu do ryzyka pozwoliła na powrót kursu EUR/CHF do najwyższego od pierwszych dni czerwca poziomu powyżej 0,975. Pod względem wieści z kraju był to jeden z najmniej interesujących tygodni tego roku – kalendarz ekonomiczny był właściwie pusty. Jeśli zaś chodzi o dalsze kroki Szwajcarskiego Banku Narodowego, rynek wciąż nie jest pewny kolejnej obniżki stóp procentowych we wrześniu, którą wycenia obecnie w ok. 65%.W czwartek (18.07) opublikowane zostaną dane dotyczące handlu w czerwcu, uwaga skupi się jednak głównie na wieściach spoza kraju, w szczególności tonie komunikatów po posiedzeniu EBC i nagłówkach politycznych z obu stron Atlantyku. SEK Obiema walutami skandynawskimi kierowały w minionym tygodniu odczyty inflacyjne, które były głównymi czynnikami powodującymi ich deprecjację. Niższa od oczekiwań dynamika cen (główna miara CPI na poziomie 2,6%, bazowa CPIF na 2,3%) istotnie wzmogła oczekiwania wobec kolejnych cięć stóp procentowych. Jeszcze tydzień temu rynek wyceniał dwa ruchy w dół do końca roku, obecnie – ponad trzy. Niemal pewne wydaje się obecnie, że na najbliższym, sierpniowym posiedzeniu Riksbank zdecyduje się na kontynuację rozpoczętego w maju i wstrzymanego w czerwcu cyklu obniżek. Wykres 3: Inflacja CPI i bazowa CPIF w Szwecji [3MAA] (2020 – 2024)