Kurs EUR/PLN blisko przełamania psychologicznej granicy

Ostatnie dni na rynkach przyniosły wyraźne spadki cen akcji. Pomimo zamieszania waluty emerging markets radziły sobie dobrze. W siłę rósł również złoty, który w parze z euro może w tym tygodniu przebić psychologiczną granicę 4,60.

In The News

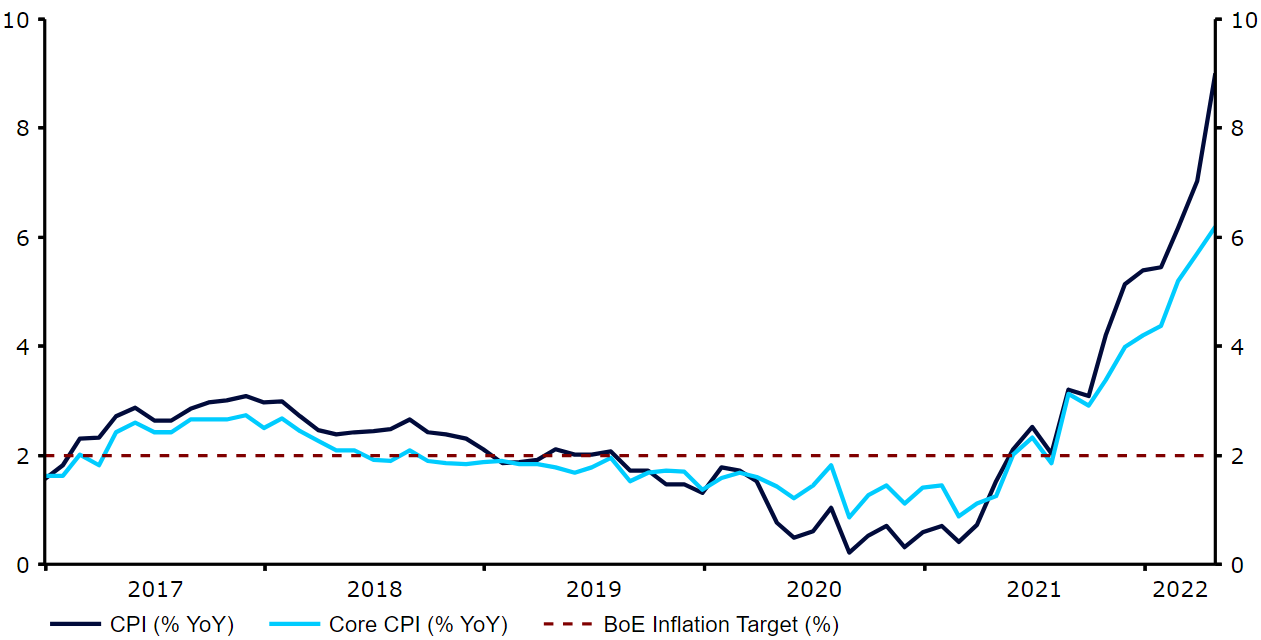

Ostatnie dni na rynkach przyniosły wyraźne spadki cen akcji. Pomimo zamieszania waluty emerging markets radziły sobie dobrze. W siłę rósł również złoty, który w parze z euro może w tym tygodniu przebić psychologiczną granicę 4,60.Rynek w zeszłym tygodniu zachowywał się nietypowo. Nagłówki mediów finansowych były zdominowane przez nieustanną wyprzedaż na światowych rynkach akcji, po której indeks S&P 500 znalazł się w pobliżu umownej granicy bessy, 20% poniżej szczytu. Spośród walut G10, co nie zdarza się często, najlepiej radził sobie frank szwajcarski, który dzięki ucieczce do bezpiecznych aktywów i jastrzębiej komunikacji banku centralnego umocnił się względem dolara amerykańskiego o blisko 3%. Jeszcze bardziej zaskakująca była ogólna słabość dolara, który nie zyskał mimo bycia safe haven. W rzeczywistości najlepiej w zeszłym tygodniu radziły sobie waluty Ameryki Łacińskiej, co jest szczególnie imponujące w obecnym środowisku awersji do ryzyka. Jako nastawieni od dawna pozytywnie wobec tych walut, nie narzekamy jednak na taki obrót spraw.W tym tygodniu uwaga skupi się zarówno na wszelkich oznakach przenikania zmienności z giełdy na rynek walutowy, jak i na odczytach wskaźników PMI dla aktywności biznesowej. Oczekuje się, że dla strefy euro i Wielkiej Brytanii te kluczowe będą powyżej poziomu 55 pkt. Uważamy, że takie poziomy stoją w sprzeczności z obawami dotyczącymi recesji, które są wciąż żywe na rynkach. Korzystne dla wzrostu okoliczności – wciąż głęboko ujemne realne stopy procentowe, ogromne deficyty fiskalne i gospodarki na poziomie pełnego zatrudnienia – powinny oddalać obawy dotyczące jakiegokolwiek trwałego spowolnienia gospodarczego. PLN W ubiegłym tygodniu obserwowaliśmy umocnienie złotego, którego kontynuację przyniósł poniedziałek. Polskiej walucie pomogły słabość dolara, siła euro i ogólna poprawa sentymentu. Siła złotego nie jest odosobniona – umocnienie charakteryzowało większość podobnych walut. Co ciekawe, nastąpiło ono pomimo korekty rynkowych oczekiwań w zakresie podwyżek stóp procentowych w Polsce – obecnie rynek zakłada, że stopy nie dobiją do poziomów istotnie wyższych niż 7%.Dane rysują jednak nadal potrzebę zacieśniania polityki pieniężnej w krótkim terminie. Większość ostatnich odczytów wskazuje na to, że gospodarka pozostaje mocna, a rzeczywiste wskaźniki budują lepszy obraz sytuacji niż dane ankietowe. Szczególnie uwagę zwracają rynek pracy, na którym płace nadal rosną szybciej od inflacji, i sprzedaż detaliczna, której wyniki sugerują, że konsumpcja na początku II kwartału była nadal silna.W tym tygodniu skupimy się głównie na wieściach z zewnątrz. Biorąc pod uwagę skoncentrowanie się rynków na obawach dotyczących wzrostu gospodarczego, wstępne majowe odczyty PMI dla głównych krajów i wieści z Chin mają szansę wpłynąć na sentyment. EUR Zmiana gołębiego nastawienia Europejskiego Banku Centralnego w obliczu inflacyjnej rzeczywistości nabrała w zeszłym tygodniu tempa – jeden z jastrzębich holenderskich członków Rady Prezesów zasugerował nie tylko, że podwyżka w lipcu jest niemal pewna, lecz także – że może to być ruch o 50 pb. W tym samym czasie krótkoterminowe rentowności w USA mają problem z dalszym wzrostem, częściowo przez to, jak dużo już teraz rynek oczekuje od Rezerwy Federalnej. W wyniku tego różnice w rynkowych stopach procentowych po obu stronach Atlantyku zmniejszyły się i są teraz nie większe niż w marcu. Trend ten powinien wspierać euro i możliwe, że najsłabszy kurs EUR/USD pozostanie już za nami.Po opublikowanym dzisiaj na blogu EBC poście wydaje się to tym bardziej prawdopodobne. Christine Lagarde sugeruje w nim, że stopy wzrosną w lipcu, a przed końcem III kwartału zapewne wyjdą z ujemnego terytorium. To nietypowy – zarówno w formie, jak i w treści – zwrot w retoryce prezeski EBC i bardzo istotny komunikat, na który mocno reagują rynki na początku tygodnia.Publikowane w tym tygodniu odczyty PMI powinny być silne i częściowo złagodzić obawy dotyczące recesji, co umożliwiłoby EBC kontynuację zmiany polityki i skupienie się na ograniczeniu inflacji. USD Mocny odczyt sprzedaży detalicznej w zeszłym tygodniu potwierdził, że jak dotąd niewiele wskazuje, by wyższe ceny w dużym stopniu odstraszały amerykańskich konsumentów. Jest to jednak zmienny wskaźnik i z jednego odczytu nie można wiele wnioskować. Rentowności w USA spadły wraz z akcjami i obecnie wydaje się, że dolar amerykański znów reaguje na ich zmiany w relacji do reszty świata, więc i on skierował się w dół.W tym tygodniu opublikowane zostaną minutki z ostatniego posiedzenia Fedu – oczekujemy, że powtórzy się w nich informacja, że kolejne dwie podwyżki prawdopodobnie wyniosą po 50 pb., czyli będą podwójne. Jest to już jednak wliczone w cenę przez rynki, więc trudno, żeby krótkoterminowe rynkowe stopy procentowe w USA wyceniały jeszcze więcej. Uważamy, że dolarowi grozi obecnie trwałe osłabienie. GBP Odczyty z Wielkiej Brytanii sugerują wciąż dychotomię między sentymentem a rzeczywistością. Nastroje konsumentów są słabe, ale dane z rynku pracy bardzo silne, podobnie jak sprzedaż detaliczna. Inflacja w kwietniu tak jak zakładano była bardzo wysoka. Funt zyskał zgodnie z ogólną wyprzedażą dolara i zdołał umocnić się nieco również względem euro.Uważamy, że niewiele wskazuje, by recesja była prawdopodobna, a odczyty PMI w tym tygodniu również powinny temu przeczyć. Wydaje się, że chęć Banku Anglii, by tolerować inflację ze względu na ryzyko dla wzrostu, jest nieuzasadniona. W krótkim terminie gołębiość banku może ciążyć walucie, ale uważamy, że po ostatniej wyprzedaży funt jest dość tani i może mieć solidne szanse na wzrost w dłuższej perspektywie. Wykres 1: Inflacja w Wlk. Brytanii (2017 – 2022)

PLN W ubiegłym tygodniu obserwowaliśmy umocnienie złotego, którego kontynuację przyniósł poniedziałek. Polskiej walucie pomogły słabość dolara, siła euro i ogólna poprawa sentymentu. Siła złotego nie jest odosobniona – umocnienie charakteryzowało większość podobnych walut. Co ciekawe, nastąpiło ono pomimo korekty rynkowych oczekiwań w zakresie podwyżek stóp procentowych w Polsce – obecnie rynek zakłada, że stopy nie dobiją do poziomów istotnie wyższych niż 7%.Dane rysują jednak nadal potrzebę zacieśniania polityki pieniężnej w krótkim terminie. Większość ostatnich odczytów wskazuje na to, że gospodarka pozostaje mocna, a rzeczywiste wskaźniki budują lepszy obraz sytuacji niż dane ankietowe. Szczególnie uwagę zwracają rynek pracy, na którym płace nadal rosną szybciej od inflacji, i sprzedaż detaliczna, której wyniki sugerują, że konsumpcja na początku II kwartału była nadal silna.W tym tygodniu skupimy się głównie na wieściach z zewnątrz. Biorąc pod uwagę skoncentrowanie się rynków na obawach dotyczących wzrostu gospodarczego, wstępne majowe odczyty PMI dla głównych krajów i wieści z Chin mają szansę wpłynąć na sentyment. EUR Zmiana gołębiego nastawienia Europejskiego Banku Centralnego w obliczu inflacyjnej rzeczywistości nabrała w zeszłym tygodniu tempa – jeden z jastrzębich holenderskich członków Rady Prezesów zasugerował nie tylko, że podwyżka w lipcu jest niemal pewna, lecz także – że może to być ruch o 50 pb. W tym samym czasie krótkoterminowe rentowności w USA mają problem z dalszym wzrostem, częściowo przez to, jak dużo już teraz rynek oczekuje od Rezerwy Federalnej. W wyniku tego różnice w rynkowych stopach procentowych po obu stronach Atlantyku zmniejszyły się i są teraz nie większe niż w marcu. Trend ten powinien wspierać euro i możliwe, że najsłabszy kurs EUR/USD pozostanie już za nami.Po opublikowanym dzisiaj na blogu EBC poście wydaje się to tym bardziej prawdopodobne. Christine Lagarde sugeruje w nim, że stopy wzrosną w lipcu, a przed końcem III kwartału zapewne wyjdą z ujemnego terytorium. To nietypowy – zarówno w formie, jak i w treści – zwrot w retoryce prezeski EBC i bardzo istotny komunikat, na który mocno reagują rynki na początku tygodnia.Publikowane w tym tygodniu odczyty PMI powinny być silne i częściowo złagodzić obawy dotyczące recesji, co umożliwiłoby EBC kontynuację zmiany polityki i skupienie się na ograniczeniu inflacji. USD Mocny odczyt sprzedaży detalicznej w zeszłym tygodniu potwierdził, że jak dotąd niewiele wskazuje, by wyższe ceny w dużym stopniu odstraszały amerykańskich konsumentów. Jest to jednak zmienny wskaźnik i z jednego odczytu nie można wiele wnioskować. Rentowności w USA spadły wraz z akcjami i obecnie wydaje się, że dolar amerykański znów reaguje na ich zmiany w relacji do reszty świata, więc i on skierował się w dół.W tym tygodniu opublikowane zostaną minutki z ostatniego posiedzenia Fedu – oczekujemy, że powtórzy się w nich informacja, że kolejne dwie podwyżki prawdopodobnie wyniosą po 50 pb., czyli będą podwójne. Jest to już jednak wliczone w cenę przez rynki, więc trudno, żeby krótkoterminowe rynkowe stopy procentowe w USA wyceniały jeszcze więcej. Uważamy, że dolarowi grozi obecnie trwałe osłabienie. GBP Odczyty z Wielkiej Brytanii sugerują wciąż dychotomię między sentymentem a rzeczywistością. Nastroje konsumentów są słabe, ale dane z rynku pracy bardzo silne, podobnie jak sprzedaż detaliczna. Inflacja w kwietniu tak jak zakładano była bardzo wysoka. Funt zyskał zgodnie z ogólną wyprzedażą dolara i zdołał umocnić się nieco również względem euro.Uważamy, że niewiele wskazuje, by recesja była prawdopodobna, a odczyty PMI w tym tygodniu również powinny temu przeczyć. Wydaje się, że chęć Banku Anglii, by tolerować inflację ze względu na ryzyko dla wzrostu, jest nieuzasadniona. W krótkim terminie gołębiość banku może ciążyć walucie, ale uważamy, że po ostatniej wyprzedaży funt jest dość tani i może mieć solidne szanse na wzrost w dłuższej perspektywie. Wykres 1: Inflacja w Wlk. Brytanii (2017 – 2022) Źródło: Refinitiv Datastream Data: 23.05.2022 CHF W zeszłym tygodniu frank radził sobie zdecydowanie lepiej niż inne waluty G10 i dzięki rosnącym spekulacjom na temat zacieśniania polityki monetarnej w Szwajcarii zyskał niemal 3% względem dolara.Prezes Szwajcarskiego Banku Narodowego (SNB) Thomas Jordan zasugerował w środę, że bank jest gotów do działania, jeśli zagrożenie inflacyjne zmaterializuje się. Jastrzębi EBC, który wydaje się gotowy, by w lipcu rozpocząć cykl podwyżek stóp, może zachęcać inwestorów do obstawiania zmiany podejścia SNB. Naszym zdaniem rynek jest prawdopodobnie nieco zbyt agresywny i uważamy, że SNB będzie raczej zmieniać natężenie interwencji walutowych w krótkim terminie, a dopiero później myśleć o podwyżkach stóp. Interwencje w ostatnim czasie były stosunkowo ograniczone, co sugeruje pewien stopień akceptacji siły waluty w obliczu podwyższonej inflacji, wydaje się jednak, że bank wciąż jest zdeterminowany, by nie pozwolić na zbytnią aprecjację franka.Uważamy, że skala niedawnego umocnienia franka jest zbyt duża, i może on oddać część zysków, szczególnie gdy poprawi się globalny sentyment do ryzyka. Ten ostatni mogą w tym tygodniu kształtować odczyty wskaźników PMI dla głównych gospodarek, wieści z Chin i zachowanie światowych rynków akcji i obligacji. CNY Ostatni tydzień był punktem zwrotnym dla juana. Słabszy dolar i lepsze wieści z Chin sprawiły, że kurs USD/CNY wrócił do poziomów z początku maja. Sytuacja covidowa ulega poprawie. W Szanghaju zaczęto znosić część restrykcji, a na początku czerwca powinien skończyć się lockdown. Pekin zaś opiera się lockdownowi mimo kolejnego wzrostu przypadków zakażeń.Zeszłotygodniowe obniżenie 5-letniej stopy LPR (loan prime rate), która jest stopą referencyjną dla kredytów hipotecznych, również wzbudziło nadzieję na ożywienie gospodarcze. Skala dostosowania stopy była większa niż oczekiwano i sugeruje, że Chiny poważnie traktują swoje wysiłki na rzecz wsparcia zmagającego się z problemami sektora mieszkaniowego. Sentyment wobec Chin został dodatkowo poprawiony przez sugestię prezydenta Joego Bidena, że USA mogą znieść część ceł z czasów Trumpa. Szum dotyczący tego stawał się w ciągu kilku ostatnich tygodni głośniejszy, ale samo podjęcie decyzji nie jest proste biorąc pod uwagę krajobraz geopolityczny Azji i wątpliwości dotyczące korzyści dla Amerykanów dzięki tej zmianie.W tym tygodniu skupimy się głównie na wieściach dotyczących walki z COVID-19 w Chinach, a także nagłówkach dotyczących pierwszej od objęcia przez niego urzędu podróży Bidena do Azji.

Źródło: Refinitiv Datastream Data: 23.05.2022 CHF W zeszłym tygodniu frank radził sobie zdecydowanie lepiej niż inne waluty G10 i dzięki rosnącym spekulacjom na temat zacieśniania polityki monetarnej w Szwajcarii zyskał niemal 3% względem dolara.Prezes Szwajcarskiego Banku Narodowego (SNB) Thomas Jordan zasugerował w środę, że bank jest gotów do działania, jeśli zagrożenie inflacyjne zmaterializuje się. Jastrzębi EBC, który wydaje się gotowy, by w lipcu rozpocząć cykl podwyżek stóp, może zachęcać inwestorów do obstawiania zmiany podejścia SNB. Naszym zdaniem rynek jest prawdopodobnie nieco zbyt agresywny i uważamy, że SNB będzie raczej zmieniać natężenie interwencji walutowych w krótkim terminie, a dopiero później myśleć o podwyżkach stóp. Interwencje w ostatnim czasie były stosunkowo ograniczone, co sugeruje pewien stopień akceptacji siły waluty w obliczu podwyższonej inflacji, wydaje się jednak, że bank wciąż jest zdeterminowany, by nie pozwolić na zbytnią aprecjację franka.Uważamy, że skala niedawnego umocnienia franka jest zbyt duża, i może on oddać część zysków, szczególnie gdy poprawi się globalny sentyment do ryzyka. Ten ostatni mogą w tym tygodniu kształtować odczyty wskaźników PMI dla głównych gospodarek, wieści z Chin i zachowanie światowych rynków akcji i obligacji. CNY Ostatni tydzień był punktem zwrotnym dla juana. Słabszy dolar i lepsze wieści z Chin sprawiły, że kurs USD/CNY wrócił do poziomów z początku maja. Sytuacja covidowa ulega poprawie. W Szanghaju zaczęto znosić część restrykcji, a na początku czerwca powinien skończyć się lockdown. Pekin zaś opiera się lockdownowi mimo kolejnego wzrostu przypadków zakażeń.Zeszłotygodniowe obniżenie 5-letniej stopy LPR (loan prime rate), która jest stopą referencyjną dla kredytów hipotecznych, również wzbudziło nadzieję na ożywienie gospodarcze. Skala dostosowania stopy była większa niż oczekiwano i sugeruje, że Chiny poważnie traktują swoje wysiłki na rzecz wsparcia zmagającego się z problemami sektora mieszkaniowego. Sentyment wobec Chin został dodatkowo poprawiony przez sugestię prezydenta Joego Bidena, że USA mogą znieść część ceł z czasów Trumpa. Szum dotyczący tego stawał się w ciągu kilku ostatnich tygodni głośniejszy, ale samo podjęcie decyzji nie jest proste biorąc pod uwagę krajobraz geopolityczny Azji i wątpliwości dotyczące korzyści dla Amerykanów dzięki tej zmianie.W tym tygodniu skupimy się głównie na wieściach dotyczących walki z COVID-19 w Chinach, a także nagłówkach dotyczących pierwszej od objęcia przez niego urzędu podróży Bidena do Azji.

PLN W ubiegłym tygodniu obserwowaliśmy umocnienie złotego, którego kontynuację przyniósł poniedziałek. Polskiej walucie pomogły słabość dolara, siła euro i ogólna poprawa sentymentu. Siła złotego nie jest odosobniona – umocnienie charakteryzowało większość podobnych walut. Co ciekawe, nastąpiło ono pomimo korekty rynkowych oczekiwań w zakresie podwyżek stóp procentowych w Polsce – obecnie rynek zakłada, że stopy nie dobiją do poziomów istotnie wyższych niż 7%.Dane rysują jednak nadal potrzebę zacieśniania polityki pieniężnej w krótkim terminie. Większość ostatnich odczytów wskazuje na to, że gospodarka pozostaje mocna, a rzeczywiste wskaźniki budują lepszy obraz sytuacji niż dane ankietowe. Szczególnie uwagę zwracają rynek pracy, na którym płace nadal rosną szybciej od inflacji, i sprzedaż detaliczna, której wyniki sugerują, że konsumpcja na początku II kwartału była nadal silna.W tym tygodniu skupimy się głównie na wieściach z zewnątrz. Biorąc pod uwagę skoncentrowanie się rynków na obawach dotyczących wzrostu gospodarczego, wstępne majowe odczyty PMI dla głównych krajów i wieści z Chin mają szansę wpłynąć na sentyment. EUR Zmiana gołębiego nastawienia Europejskiego Banku Centralnego w obliczu inflacyjnej rzeczywistości nabrała w zeszłym tygodniu tempa – jeden z jastrzębich holenderskich członków Rady Prezesów zasugerował nie tylko, że podwyżka w lipcu jest niemal pewna, lecz także – że może to być ruch o 50 pb. W tym samym czasie krótkoterminowe rentowności w USA mają problem z dalszym wzrostem, częściowo przez to, jak dużo już teraz rynek oczekuje od Rezerwy Federalnej. W wyniku tego różnice w rynkowych stopach procentowych po obu stronach Atlantyku zmniejszyły się i są teraz nie większe niż w marcu. Trend ten powinien wspierać euro i możliwe, że najsłabszy kurs EUR/USD pozostanie już za nami.Po opublikowanym dzisiaj na blogu EBC poście wydaje się to tym bardziej prawdopodobne. Christine Lagarde sugeruje w nim, że stopy wzrosną w lipcu, a przed końcem III kwartału zapewne wyjdą z ujemnego terytorium. To nietypowy – zarówno w formie, jak i w treści – zwrot w retoryce prezeski EBC i bardzo istotny komunikat, na który mocno reagują rynki na początku tygodnia.Publikowane w tym tygodniu odczyty PMI powinny być silne i częściowo złagodzić obawy dotyczące recesji, co umożliwiłoby EBC kontynuację zmiany polityki i skupienie się na ograniczeniu inflacji. USD Mocny odczyt sprzedaży detalicznej w zeszłym tygodniu potwierdził, że jak dotąd niewiele wskazuje, by wyższe ceny w dużym stopniu odstraszały amerykańskich konsumentów. Jest to jednak zmienny wskaźnik i z jednego odczytu nie można wiele wnioskować. Rentowności w USA spadły wraz z akcjami i obecnie wydaje się, że dolar amerykański znów reaguje na ich zmiany w relacji do reszty świata, więc i on skierował się w dół.W tym tygodniu opublikowane zostaną minutki z ostatniego posiedzenia Fedu – oczekujemy, że powtórzy się w nich informacja, że kolejne dwie podwyżki prawdopodobnie wyniosą po 50 pb., czyli będą podwójne. Jest to już jednak wliczone w cenę przez rynki, więc trudno, żeby krótkoterminowe rynkowe stopy procentowe w USA wyceniały jeszcze więcej. Uważamy, że dolarowi grozi obecnie trwałe osłabienie. GBP Odczyty z Wielkiej Brytanii sugerują wciąż dychotomię między sentymentem a rzeczywistością. Nastroje konsumentów są słabe, ale dane z rynku pracy bardzo silne, podobnie jak sprzedaż detaliczna. Inflacja w kwietniu tak jak zakładano była bardzo wysoka. Funt zyskał zgodnie z ogólną wyprzedażą dolara i zdołał umocnić się nieco również względem euro.Uważamy, że niewiele wskazuje, by recesja była prawdopodobna, a odczyty PMI w tym tygodniu również powinny temu przeczyć. Wydaje się, że chęć Banku Anglii, by tolerować inflację ze względu na ryzyko dla wzrostu, jest nieuzasadniona. W krótkim terminie gołębiość banku może ciążyć walucie, ale uważamy, że po ostatniej wyprzedaży funt jest dość tani i może mieć solidne szanse na wzrost w dłuższej perspektywie. Wykres 1: Inflacja w Wlk. Brytanii (2017 – 2022)Źródło: Refinitiv Datastream Data: 23.05.2022 CHF W zeszłym tygodniu frank radził sobie zdecydowanie lepiej niż inne waluty G10 i dzięki rosnącym spekulacjom na temat zacieśniania polityki monetarnej w Szwajcarii zyskał niemal 3% względem dolara.Prezes Szwajcarskiego Banku Narodowego (SNB) Thomas Jordan zasugerował w środę, że bank jest gotów do działania, jeśli zagrożenie inflacyjne zmaterializuje się. Jastrzębi EBC, który wydaje się gotowy, by w lipcu rozpocząć cykl podwyżek stóp, może zachęcać inwestorów do obstawiania zmiany podejścia SNB. Naszym zdaniem rynek jest prawdopodobnie nieco zbyt agresywny i uważamy, że SNB będzie raczej zmieniać natężenie interwencji walutowych w krótkim terminie, a dopiero później myśleć o podwyżkach stóp. Interwencje w ostatnim czasie były stosunkowo ograniczone, co sugeruje pewien stopień akceptacji siły waluty w obliczu podwyższonej inflacji, wydaje się jednak, że bank wciąż jest zdeterminowany, by nie pozwolić na zbytnią aprecjację franka.Uważamy, że skala niedawnego umocnienia franka jest zbyt duża, i może on oddać część zysków, szczególnie gdy poprawi się globalny sentyment do ryzyka. Ten ostatni mogą w tym tygodniu kształtować odczyty wskaźników PMI dla głównych gospodarek, wieści z Chin i zachowanie światowych rynków akcji i obligacji. CNY Ostatni tydzień był punktem zwrotnym dla juana. Słabszy dolar i lepsze wieści z Chin sprawiły, że kurs USD/CNY wrócił do poziomów z początku maja. Sytuacja covidowa ulega poprawie. W Szanghaju zaczęto znosić część restrykcji, a na początku czerwca powinien skończyć się lockdown. Pekin zaś opiera się lockdownowi mimo kolejnego wzrostu przypadków zakażeń.Zeszłotygodniowe obniżenie 5-letniej stopy LPR (loan prime rate), która jest stopą referencyjną dla kredytów hipotecznych, również wzbudziło nadzieję na ożywienie gospodarcze. Skala dostosowania stopy była większa niż oczekiwano i sugeruje, że Chiny poważnie traktują swoje wysiłki na rzecz wsparcia zmagającego się z problemami sektora mieszkaniowego. Sentyment wobec Chin został dodatkowo poprawiony przez sugestię prezydenta Joego Bidena, że USA mogą znieść część ceł z czasów Trumpa. Szum dotyczący tego stawał się w ciągu kilku ostatnich tygodni głośniejszy, ale samo podjęcie decyzji nie jest proste biorąc pod uwagę krajobraz geopolityczny Azji i wątpliwości dotyczące korzyści dla Amerykanów dzięki tej zmianie.W tym tygodniu skupimy się głównie na wieściach dotyczących walki z COVID-19 w Chinach, a także nagłówkach dotyczących pierwszej od objęcia przez niego urzędu podróży Bidena do Azji.