Jastrzębi Fed wspiera dolara

Rezerwa Federalna w ubiegłym tygodniu utrzymała stopy procentowe na niezmienionym poziomie i ostrzegła, że nie będzie się spieszyć z ich obniżaniem na kolejnych posiedzeniach, co wzmocniło dolara. Po ostatnich danych z kraju rynek coraz mocniej nastawia się z kolei na obniżki stóp procentowych w Polsce.

In The News

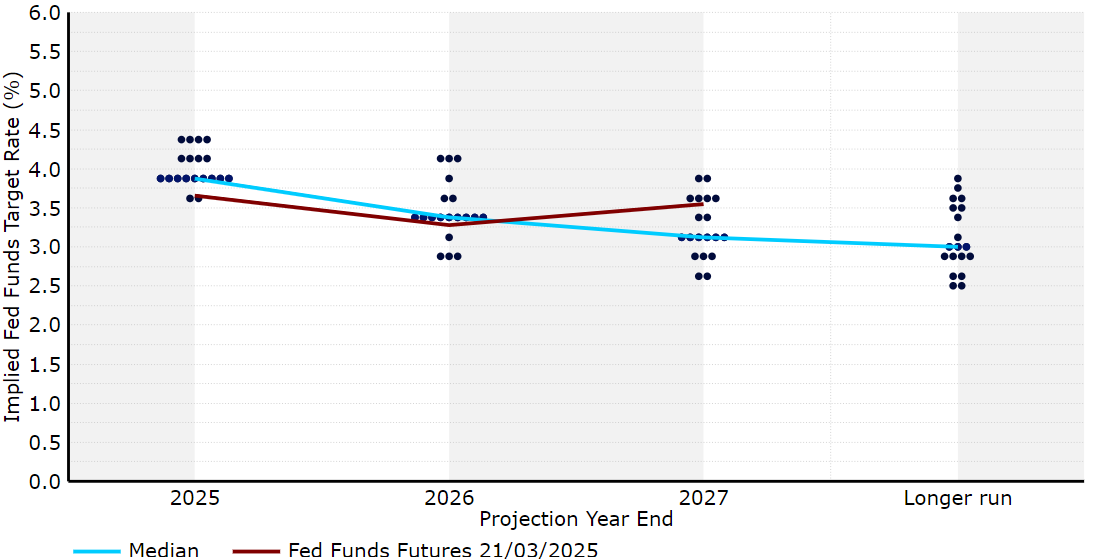

Rezerwa Federalna w ubiegłym tygodniu utrzymała stopy procentowe na niezmienionym poziomie i ostrzegła, że nie będzie się spieszyć z ich obniżaniem na kolejnych posiedzeniach, co wzmocniło dolara. Po ostatnich danych z kraju rynek coraz mocniej nastawia się z kolei na obniżki stóp procentowych w Polsce.Obawy dotyczące konsekwencji chaotycznej polityki handlowej prezydenta Donalda Trumpa dla amerykańskiej gospodarki szkodziły w tym miesiącu dolarowi. W środę FOMC ściął swoje projekcje wzrostu, przekazał, że nie spodziewa się recesji oraz zasugerował, że pozostaje na drodze obniżania stóp procentowych co najwyżej stopniowo w 2025 r. Będzie to zależało w dużej mierze oczywiście od wpływu ceł na twarde dane ekonomiczne., a Komitet bez wątpienia będzie uważnie obserwować efekty wzajemnych ceł, które mają zostać ujawnione w kolejną środę (02.04).Bank Anglii również utrzymał w ubiegłym tygodniu stopy procentowe na niezmienionym poziomie. W komunikatach Rady wprowadzono jednak niewielkie jastrzębie zmiany – prognoza wzrostu w krótkim terminie została zrewidowana w górę, a bank stwierdził, że szczyt inflacji będzie wyższy, niż uprzednio sądzono, co nieznacznie wsparło funta. Szwajcarski Bank Narodowy zaś po raz kolejny obniżył swoje stopy o 25 pb. i wydaje się bardzo prawdopodobne, że to ostatnie cięcie w tym cyklu.Poza kolejnymi wiadomościami o cłach rynki skupią się w tym tygodniu na wskaźnikach PMI dla gospodarek G3 (poniedziałek 24.03), inflacji w Wielkiej Brytanii (środa 26.03) i preferowanej przez Fed inflacji PCE w USA (piątek 28.03). PLN W ubiegłym tygodniu złoty nie radził sobie dobrze i był jedyną spośród obserwowanych przez nas walut CEE, która doświadczyła wyprzedaży względem euro. Może być to spowodowane znacznym pogorszeniem danych makroekonomicznych, które było widoczne w ostatnich dniach. Niemal wszystkie odczyty były poniżej oczekiwań. Wzrost płac jeszcze bardziej oddalił się od wartości dwucyfrowych. Z kolei produkcja przemysłowa odnotowała zaskakująco duży spadek i nawet produkcja budowlana, która w styczniu pokazała się z dobrej strony, była płaska. Najbardziej zaskakujący może być jednak poniedziałkowy (24.03) odczyt sprzedaży detalicznej. Choć ma ona swoje ograniczenia jako wskaźnik konsumpcji, rzadko spotykany spadek o 6% w ujęciu realnym jest niczym kubeł zimnej wody na ostatni optymizm, który również po części podzielaliśmy.Powyższe, szczególnie znaczne spadki dynamiki płac i sprzedaży detalicznej, stanowią solidne argumenty za tym, by NBP zaczął kierować się w stronę cięć stóp procentowych. Rynek ocenia to podobnie, przyspieszając swoje oczekiwania powrotu do rozluźniania polityki monetarnej – w ciągu niewiele ponad tygodnia inwestorzy zwiększyli wycenę cięć w ciągu najbliższych sześciu miesięcy o blisko 20 pb. W Czechach (które wydają się powoli zbliżać do końca cyklu obniżek) i na Węgrzech podobne oczekiwania skierowały się w odwrotną stronę.W tym tygodniu uwaga skupi się przede wszystkim na wieściach z zagranicy. Z krajowych poznamy tylko stopę bezrobocia (wtorek 25.03), która niemal na pewno nie wpłynie na rynki. EUR Optymizm wokół ogłoszenia ogromnej stymulacji fiskalnej w Niemczech sprawił, że euro znalazło się blisko szczytu zestawienia walut G10 za ten miesiąc. W ciągu kilku ostatnich sesji handlowych wspólna waluta oddała jednak część zysków. Historyczne plany Niemiec przeszły w ubiegłym tygodniu przez parlament. Przekonamy się , czy działania te znacząco wesprą wzrost strefy euro, szczególnie że inne kraje bloku mają ograniczone możliwości, by podążyć podobną ścieżką.Dzisiejsze wstępne dane PMI za marzec są mieszane – z pozytywów, warto zwrócić uwagę na odbicie indeksu przemysłowego, który w przypadku Niemiec znalazł się najwyżej od dwóch i pół roku, choć nadal pozostaje w obszarze kurczenia się aktywności. USD W ubiegłym tygodniu dolar umocnił się nieznacznie względem innych głównych walut, wsparły go jastrzębi Fed i ogólnie pozytywne dane z USA. W ostatnią środę Rezerwa Federalna zgodnie z oczekiwaniami, utrzymała stopy procentowe na niezmienionym poziomie, a do tego dość mocno obniżyła swoje projekcje wzrostu na kolejne trzy lata. FOMC wydaje się coraz bardziej obawiać ryzyk inflacyjnych, a dot plot sugeruje, że oficjele spodziewają się tylko dwóch cięć po 25 pb. w tym roku – podobnie jak w grudniu.Największą obawą inwestorów w ostatnim czasie jest to, że nieprzewidywalne oświadczenia Trumpa dotyczące ceł doprowadzą amerykańską gospodarkę do silnego i chaotycznego spowolnienia. Jak na razie nie jest to szczególnie widoczne w danych, a raporty dotyczące rynków pracy i nieruchomości w ubiegłym tygodniu zaskoczyły w górę. W poniedziałek (24.03) poznamy wstępne wskaźniki PMI za marzec, które mogą znacznie złagodzić dotyczące recesji obawy rynku. Niemal cała uwaga skupi się na przyszłotygodniowym ogłoszeniu ceł wzajemnych, które powinny być kolejnym kluczowym pod względem ryzyka wydarzeniem dla rynków finansowych. Wykres 1: Dot plot FOMC (marzec 2025)

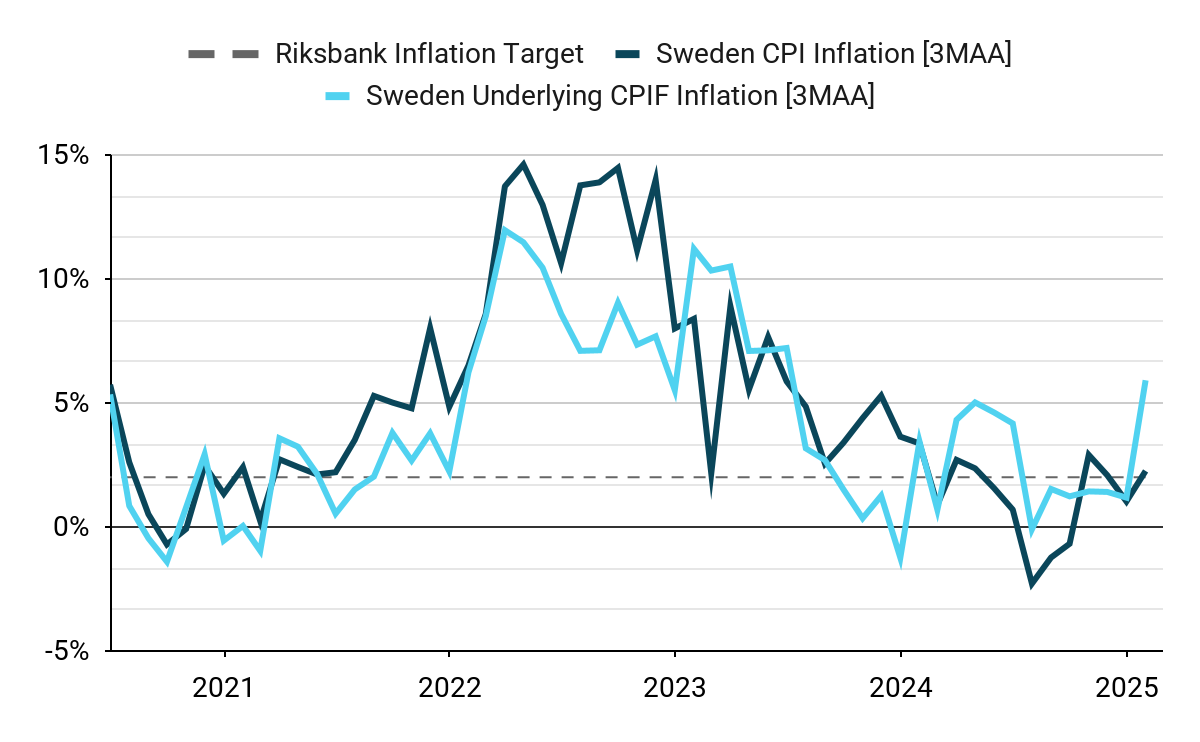

PLN W ubiegłym tygodniu złoty nie radził sobie dobrze i był jedyną spośród obserwowanych przez nas walut CEE, która doświadczyła wyprzedaży względem euro. Może być to spowodowane znacznym pogorszeniem danych makroekonomicznych, które było widoczne w ostatnich dniach. Niemal wszystkie odczyty były poniżej oczekiwań. Wzrost płac jeszcze bardziej oddalił się od wartości dwucyfrowych. Z kolei produkcja przemysłowa odnotowała zaskakująco duży spadek i nawet produkcja budowlana, która w styczniu pokazała się z dobrej strony, była płaska. Najbardziej zaskakujący może być jednak poniedziałkowy (24.03) odczyt sprzedaży detalicznej. Choć ma ona swoje ograniczenia jako wskaźnik konsumpcji, rzadko spotykany spadek o 6% w ujęciu realnym jest niczym kubeł zimnej wody na ostatni optymizm, który również po części podzielaliśmy.Powyższe, szczególnie znaczne spadki dynamiki płac i sprzedaży detalicznej, stanowią solidne argumenty za tym, by NBP zaczął kierować się w stronę cięć stóp procentowych. Rynek ocenia to podobnie, przyspieszając swoje oczekiwania powrotu do rozluźniania polityki monetarnej – w ciągu niewiele ponad tygodnia inwestorzy zwiększyli wycenę cięć w ciągu najbliższych sześciu miesięcy o blisko 20 pb. W Czechach (które wydają się powoli zbliżać do końca cyklu obniżek) i na Węgrzech podobne oczekiwania skierowały się w odwrotną stronę.W tym tygodniu uwaga skupi się przede wszystkim na wieściach z zagranicy. Z krajowych poznamy tylko stopę bezrobocia (wtorek 25.03), która niemal na pewno nie wpłynie na rynki. EUR Optymizm wokół ogłoszenia ogromnej stymulacji fiskalnej w Niemczech sprawił, że euro znalazło się blisko szczytu zestawienia walut G10 za ten miesiąc. W ciągu kilku ostatnich sesji handlowych wspólna waluta oddała jednak część zysków. Historyczne plany Niemiec przeszły w ubiegłym tygodniu przez parlament. Przekonamy się , czy działania te znacząco wesprą wzrost strefy euro, szczególnie że inne kraje bloku mają ograniczone możliwości, by podążyć podobną ścieżką.Dzisiejsze wstępne dane PMI za marzec są mieszane – z pozytywów, warto zwrócić uwagę na odbicie indeksu przemysłowego, który w przypadku Niemiec znalazł się najwyżej od dwóch i pół roku, choć nadal pozostaje w obszarze kurczenia się aktywności. USD W ubiegłym tygodniu dolar umocnił się nieznacznie względem innych głównych walut, wsparły go jastrzębi Fed i ogólnie pozytywne dane z USA. W ostatnią środę Rezerwa Federalna zgodnie z oczekiwaniami, utrzymała stopy procentowe na niezmienionym poziomie, a do tego dość mocno obniżyła swoje projekcje wzrostu na kolejne trzy lata. FOMC wydaje się coraz bardziej obawiać ryzyk inflacyjnych, a dot plot sugeruje, że oficjele spodziewają się tylko dwóch cięć po 25 pb. w tym roku – podobnie jak w grudniu.Największą obawą inwestorów w ostatnim czasie jest to, że nieprzewidywalne oświadczenia Trumpa dotyczące ceł doprowadzą amerykańską gospodarkę do silnego i chaotycznego spowolnienia. Jak na razie nie jest to szczególnie widoczne w danych, a raporty dotyczące rynków pracy i nieruchomości w ubiegłym tygodniu zaskoczyły w górę. W poniedziałek (24.03) poznamy wstępne wskaźniki PMI za marzec, które mogą znacznie złagodzić dotyczące recesji obawy rynku. Niemal cała uwaga skupi się na przyszłotygodniowym ogłoszeniu ceł wzajemnych, które powinny być kolejnym kluczowym pod względem ryzyka wydarzeniem dla rynków finansowych. Wykres 1: Dot plot FOMC (marzec 2025) Źródło: LSEG Datastream Data: 24.03.2025 GBP Bank Anglii zgodnie z oczekiwaniami utrzymał w ubiegłym tygodniu stopy procentowe na niezmienionym poziomie, dokonał jednak niewielkich jastrzębich zmian w swoich komunikatach. Rozkład głosów 8:1 był bardziej zdecydowany niż się spodziewano (7:2) – Catherine Mann, która ostatnio opowiedziała się za cięciem o 50 pb., ponownie dołączyła do jastrzębi. Decydenci ostrzegli przed ryzykami stwarzanym przez cła Trumpa, ale również zrewidowali w górę projekcję PKB na I kwartał i stwierdzili, że inflacja w Wielkiej Brytanii osiągnie w tym roku wyższy poziom, niż sądzono. Ogólnie komunikaty są spójne z naszą prognozą tylko dwóch cięć po 25 pb. w pozostałej części 2025 r.Uwaga skupia się teraz na polityce fiskalnej – Partia Pracy ma przedstawić w środę (26.03) swój wiosenny mini budżet. Prognoza wzrostu Biura Odpowiedzialności Budżetowej (Office for Budget Responsibility; OBR) ma zostać obniżona niemal do zera, a możliwości fiskalne rządu wydają się znacznie ograniczone. Bardzo prawdopodobne wydają się dodatkowe cięcia wydatków poza tymi ogłoszonymi w ubiegłym tygodniu. Nie spodziewamy się w tym tygodniu wiadomości o kolejnych podwyżkach podatków. Mimo wszystko nie bylibyśmy jednak zaskoczeni, gdyby kanclerz Rachel Reeves położyła podwaliny pod takie działanie jesienią. CHF W ubiegłym tygodniu Szwajcarski Bank Narodowy obniżył swoją referencyjną stopę procentową o 25 pb. do 0,25%. Komunikaty banku okazały się całkowicie nieznaczące, nawet prognozy inflacji niemal nie zmieniły się względem grudnia. Choć bank nie chce tego głośno przyznać, rynki wydają się przekonane, że było to ostatnie cięcie w obecnym cyklu rozluźniania polityki monetarnej. Tak się wydaje, naszym zdaniem nic jednak nie można w pełni wykluczyć, szczególnie jeśli inflacja zakotwiczy się na obecnych bardzo niskich poziomach.Jako że czwartkowe cięcie było wyceniane tylko w ok. 70%, po ogłoszeniu decyzji frank doświadczył marginalnego osłabienia, przed weekendem umocnił się jednak i znalazł na drugim miejscu zestawienia walut G10. Spadek kursu EUR/CHF wydaje się przynajmniej częściowo normalizacją po jego niedawnym gwałtownym wzroście. W tym tygodniu kalendarz ekonomiczny jest dość pusty, uwaga skupi się na miękkich danych, w szczególności wyprzedzających wskaźnikach KOF (piątek 28.03). SEK Rozluźnianie polityki monetarnej w Szwecji może być już za nami, przynajmniej na najbliższe miesiące. Takie wrażenie wzbudziło ubiegłotygodniowe posiedzenie Riksbanku, które wsparło imponującą aprecjację korony szwedzkiej. Choć bank uznaje lutowy wzrost inflacji za tymczasowy i spowodowany przede wszystkim rosnącymi cenami żywności, pozostaje uważny na liczne ryzyka globalne, które cały czas istotnie ciążą perspektywom. Jednocześnie widać także wyraźne oznaki ożywienia gospodarczego w kraju, któe podpiera wyjątkowo silna transmisja polityki monetarnej na wzrost.Najbliższe dni przyniosą głównie dane związane z sentymentem, tydzień zwieńczony zostanie jednak przez odczyt sprzedaży detalicznej (piątek 27.03), która może być kolejnym potwierdzeniem poprawy krajowej koniunktury.Wykres 2: Inflacja CPI i bazowa CPIF w Szwecji (2020 – 2025)

Źródło: LSEG Datastream Data: 24.03.2025 GBP Bank Anglii zgodnie z oczekiwaniami utrzymał w ubiegłym tygodniu stopy procentowe na niezmienionym poziomie, dokonał jednak niewielkich jastrzębich zmian w swoich komunikatach. Rozkład głosów 8:1 był bardziej zdecydowany niż się spodziewano (7:2) – Catherine Mann, która ostatnio opowiedziała się za cięciem o 50 pb., ponownie dołączyła do jastrzębi. Decydenci ostrzegli przed ryzykami stwarzanym przez cła Trumpa, ale również zrewidowali w górę projekcję PKB na I kwartał i stwierdzili, że inflacja w Wielkiej Brytanii osiągnie w tym roku wyższy poziom, niż sądzono. Ogólnie komunikaty są spójne z naszą prognozą tylko dwóch cięć po 25 pb. w pozostałej części 2025 r.Uwaga skupia się teraz na polityce fiskalnej – Partia Pracy ma przedstawić w środę (26.03) swój wiosenny mini budżet. Prognoza wzrostu Biura Odpowiedzialności Budżetowej (Office for Budget Responsibility; OBR) ma zostać obniżona niemal do zera, a możliwości fiskalne rządu wydają się znacznie ograniczone. Bardzo prawdopodobne wydają się dodatkowe cięcia wydatków poza tymi ogłoszonymi w ubiegłym tygodniu. Nie spodziewamy się w tym tygodniu wiadomości o kolejnych podwyżkach podatków. Mimo wszystko nie bylibyśmy jednak zaskoczeni, gdyby kanclerz Rachel Reeves położyła podwaliny pod takie działanie jesienią. CHF W ubiegłym tygodniu Szwajcarski Bank Narodowy obniżył swoją referencyjną stopę procentową o 25 pb. do 0,25%. Komunikaty banku okazały się całkowicie nieznaczące, nawet prognozy inflacji niemal nie zmieniły się względem grudnia. Choć bank nie chce tego głośno przyznać, rynki wydają się przekonane, że było to ostatnie cięcie w obecnym cyklu rozluźniania polityki monetarnej. Tak się wydaje, naszym zdaniem nic jednak nie można w pełni wykluczyć, szczególnie jeśli inflacja zakotwiczy się na obecnych bardzo niskich poziomach.Jako że czwartkowe cięcie było wyceniane tylko w ok. 70%, po ogłoszeniu decyzji frank doświadczył marginalnego osłabienia, przed weekendem umocnił się jednak i znalazł na drugim miejscu zestawienia walut G10. Spadek kursu EUR/CHF wydaje się przynajmniej częściowo normalizacją po jego niedawnym gwałtownym wzroście. W tym tygodniu kalendarz ekonomiczny jest dość pusty, uwaga skupi się na miękkich danych, w szczególności wyprzedzających wskaźnikach KOF (piątek 28.03). SEK Rozluźnianie polityki monetarnej w Szwecji może być już za nami, przynajmniej na najbliższe miesiące. Takie wrażenie wzbudziło ubiegłotygodniowe posiedzenie Riksbanku, które wsparło imponującą aprecjację korony szwedzkiej. Choć bank uznaje lutowy wzrost inflacji za tymczasowy i spowodowany przede wszystkim rosnącymi cenami żywności, pozostaje uważny na liczne ryzyka globalne, które cały czas istotnie ciążą perspektywom. Jednocześnie widać także wyraźne oznaki ożywienia gospodarczego w kraju, któe podpiera wyjątkowo silna transmisja polityki monetarnej na wzrost.Najbliższe dni przyniosą głównie dane związane z sentymentem, tydzień zwieńczony zostanie jednak przez odczyt sprzedaży detalicznej (piątek 27.03), która może być kolejnym potwierdzeniem poprawy krajowej koniunktury.Wykres 2: Inflacja CPI i bazowa CPIF w Szwecji (2020 – 2025) Źródło: LSEG Datastream Data: 24.03.2025 NOK Rosnące prawdopodobieństwo pauzy na najbliższym posiedzeniu Norges Banku (27.03), która jeszcze do niedawna była dalece nieoczekiwana, pozwoliło norweskiej walucie uplasować się na szczycie zestawienia walut G10. Rynki wyceniają czwartkowe cięcie w zaledwie 30%, częściowo przez ubiegłotygodniowy wzrost cen ropy i naftowej i gazu ziemnego (oba o ok. +1,5%), co jest znaczącą zmianą oczekiwań.Ostatnie pokaźne zaskoczenie inflacyjne skłania nas, by myśleć, że pomimo słów prezeski Idy Wolden Bache ze stycznia, kiedy wspomniała, że w marcu stopa procentowa będzie prawdopodobnie obniżona, bank może zdecydować się w czwartek na pauzę. Pozwoliłoby to na ocenę, czy wzrost dynamiki cen jest jedynie przejściowy i wywołany głównie czynnikami sezonowymi. CNY Sytuacja chińskiego rynku walutowego zasadniczo nie uległa w ubiegłym tygodniu zmianie. Kurs USD/CNY nieznacznie wzrósł w jego drugiej połowie ze względu na siłę dolara. Zestaw danych z Chin za luty był całkiem niezły, twarde wskaźniki – sprzedaż detaliczna, produkcja przemysłowa i inwestycje zaskoczyły w górę. Ta pierwsza wzrosła dotąd w tym roku o 4% r/r, co budzi nadzieję, że popyt gospodarstw domowych się umocni. To dobra wiadomość dla władz, które wydają się coraz bardziej skupione na wsparciu konsumpcji. China Development Forum przyniosło nowe komentarze premiera Li Qianga, który, nawiązując do Trumpa, ostrzegł przed „rosnącą niestabilnością i niepewnością” i zobowiązał się do wprowadzenia „bardziej proaktywnych i mających wpływ polityk makroekonomicznych”. Ten tydzień nie przyniesie wiele danych, wyjątek stanowią decyzja w sprawie rocznych stóp MLF (medium-term lending facility) we wtorek (25.03) – oczekuje się braku zmiany – i zysków przemysłowych w czwartek (27.03). W ubiegłym tygodniu bank nie zmienił kluczowych stóp LPR (loan prime rates). Sygnały od decydentów pozwalają nam sądzić, że rozluźnianie polityki monetarnej jest na horyzoncie, dojdzie do niego jednak raczej wtedy, gdy będzie wiadomo więcej o wpływie ceł.

Źródło: LSEG Datastream Data: 24.03.2025 NOK Rosnące prawdopodobieństwo pauzy na najbliższym posiedzeniu Norges Banku (27.03), która jeszcze do niedawna była dalece nieoczekiwana, pozwoliło norweskiej walucie uplasować się na szczycie zestawienia walut G10. Rynki wyceniają czwartkowe cięcie w zaledwie 30%, częściowo przez ubiegłotygodniowy wzrost cen ropy i naftowej i gazu ziemnego (oba o ok. +1,5%), co jest znaczącą zmianą oczekiwań.Ostatnie pokaźne zaskoczenie inflacyjne skłania nas, by myśleć, że pomimo słów prezeski Idy Wolden Bache ze stycznia, kiedy wspomniała, że w marcu stopa procentowa będzie prawdopodobnie obniżona, bank może zdecydować się w czwartek na pauzę. Pozwoliłoby to na ocenę, czy wzrost dynamiki cen jest jedynie przejściowy i wywołany głównie czynnikami sezonowymi. CNY Sytuacja chińskiego rynku walutowego zasadniczo nie uległa w ubiegłym tygodniu zmianie. Kurs USD/CNY nieznacznie wzrósł w jego drugiej połowie ze względu na siłę dolara. Zestaw danych z Chin za luty był całkiem niezły, twarde wskaźniki – sprzedaż detaliczna, produkcja przemysłowa i inwestycje zaskoczyły w górę. Ta pierwsza wzrosła dotąd w tym roku o 4% r/r, co budzi nadzieję, że popyt gospodarstw domowych się umocni. To dobra wiadomość dla władz, które wydają się coraz bardziej skupione na wsparciu konsumpcji. China Development Forum przyniosło nowe komentarze premiera Li Qianga, który, nawiązując do Trumpa, ostrzegł przed „rosnącą niestabilnością i niepewnością” i zobowiązał się do wprowadzenia „bardziej proaktywnych i mających wpływ polityk makroekonomicznych”. Ten tydzień nie przyniesie wiele danych, wyjątek stanowią decyzja w sprawie rocznych stóp MLF (medium-term lending facility) we wtorek (25.03) – oczekuje się braku zmiany – i zysków przemysłowych w czwartek (27.03). W ubiegłym tygodniu bank nie zmienił kluczowych stóp LPR (loan prime rates). Sygnały od decydentów pozwalają nam sądzić, że rozluźnianie polityki monetarnej jest na horyzoncie, dojdzie do niego jednak raczej wtedy, gdy będzie wiadomo więcej o wpływie ceł.

PLN W ubiegłym tygodniu złoty nie radził sobie dobrze i był jedyną spośród obserwowanych przez nas walut CEE, która doświadczyła wyprzedaży względem euro. Może być to spowodowane znacznym pogorszeniem danych makroekonomicznych, które było widoczne w ostatnich dniach. Niemal wszystkie odczyty były poniżej oczekiwań. Wzrost płac jeszcze bardziej oddalił się od wartości dwucyfrowych. Z kolei produkcja przemysłowa odnotowała zaskakująco duży spadek i nawet produkcja budowlana, która w styczniu pokazała się z dobrej strony, była płaska. Najbardziej zaskakujący może być jednak poniedziałkowy (24.03) odczyt sprzedaży detalicznej. Choć ma ona swoje ograniczenia jako wskaźnik konsumpcji, rzadko spotykany spadek o 6% w ujęciu realnym jest niczym kubeł zimnej wody na ostatni optymizm, który również po części podzielaliśmy.Powyższe, szczególnie znaczne spadki dynamiki płac i sprzedaży detalicznej, stanowią solidne argumenty za tym, by NBP zaczął kierować się w stronę cięć stóp procentowych. Rynek ocenia to podobnie, przyspieszając swoje oczekiwania powrotu do rozluźniania polityki monetarnej – w ciągu niewiele ponad tygodnia inwestorzy zwiększyli wycenę cięć w ciągu najbliższych sześciu miesięcy o blisko 20 pb. W Czechach (które wydają się powoli zbliżać do końca cyklu obniżek) i na Węgrzech podobne oczekiwania skierowały się w odwrotną stronę.W tym tygodniu uwaga skupi się przede wszystkim na wieściach z zagranicy. Z krajowych poznamy tylko stopę bezrobocia (wtorek 25.03), która niemal na pewno nie wpłynie na rynki. EUR Optymizm wokół ogłoszenia ogromnej stymulacji fiskalnej w Niemczech sprawił, że euro znalazło się blisko szczytu zestawienia walut G10 za ten miesiąc. W ciągu kilku ostatnich sesji handlowych wspólna waluta oddała jednak część zysków. Historyczne plany Niemiec przeszły w ubiegłym tygodniu przez parlament. Przekonamy się , czy działania te znacząco wesprą wzrost strefy euro, szczególnie że inne kraje bloku mają ograniczone możliwości, by podążyć podobną ścieżką.Dzisiejsze wstępne dane PMI za marzec są mieszane – z pozytywów, warto zwrócić uwagę na odbicie indeksu przemysłowego, który w przypadku Niemiec znalazł się najwyżej od dwóch i pół roku, choć nadal pozostaje w obszarze kurczenia się aktywności. USD W ubiegłym tygodniu dolar umocnił się nieznacznie względem innych głównych walut, wsparły go jastrzębi Fed i ogólnie pozytywne dane z USA. W ostatnią środę Rezerwa Federalna zgodnie z oczekiwaniami, utrzymała stopy procentowe na niezmienionym poziomie, a do tego dość mocno obniżyła swoje projekcje wzrostu na kolejne trzy lata. FOMC wydaje się coraz bardziej obawiać ryzyk inflacyjnych, a dot plot sugeruje, że oficjele spodziewają się tylko dwóch cięć po 25 pb. w tym roku – podobnie jak w grudniu.Największą obawą inwestorów w ostatnim czasie jest to, że nieprzewidywalne oświadczenia Trumpa dotyczące ceł doprowadzą amerykańską gospodarkę do silnego i chaotycznego spowolnienia. Jak na razie nie jest to szczególnie widoczne w danych, a raporty dotyczące rynków pracy i nieruchomości w ubiegłym tygodniu zaskoczyły w górę. W poniedziałek (24.03) poznamy wstępne wskaźniki PMI za marzec, które mogą znacznie złagodzić dotyczące recesji obawy rynku. Niemal cała uwaga skupi się na przyszłotygodniowym ogłoszeniu ceł wzajemnych, które powinny być kolejnym kluczowym pod względem ryzyka wydarzeniem dla rynków finansowych. Wykres 1: Dot plot FOMC (marzec 2025)Źródło: LSEG Datastream Data: 24.03.2025 GBP Bank Anglii zgodnie z oczekiwaniami utrzymał w ubiegłym tygodniu stopy procentowe na niezmienionym poziomie, dokonał jednak niewielkich jastrzębich zmian w swoich komunikatach. Rozkład głosów 8:1 był bardziej zdecydowany niż się spodziewano (7:2) – Catherine Mann, która ostatnio opowiedziała się za cięciem o 50 pb., ponownie dołączyła do jastrzębi. Decydenci ostrzegli przed ryzykami stwarzanym przez cła Trumpa, ale również zrewidowali w górę projekcję PKB na I kwartał i stwierdzili, że inflacja w Wielkiej Brytanii osiągnie w tym roku wyższy poziom, niż sądzono. Ogólnie komunikaty są spójne z naszą prognozą tylko dwóch cięć po 25 pb. w pozostałej części 2025 r.Uwaga skupia się teraz na polityce fiskalnej – Partia Pracy ma przedstawić w środę (26.03) swój wiosenny mini budżet. Prognoza wzrostu Biura Odpowiedzialności Budżetowej (Office for Budget Responsibility; OBR) ma zostać obniżona niemal do zera, a możliwości fiskalne rządu wydają się znacznie ograniczone. Bardzo prawdopodobne wydają się dodatkowe cięcia wydatków poza tymi ogłoszonymi w ubiegłym tygodniu. Nie spodziewamy się w tym tygodniu wiadomości o kolejnych podwyżkach podatków. Mimo wszystko nie bylibyśmy jednak zaskoczeni, gdyby kanclerz Rachel Reeves położyła podwaliny pod takie działanie jesienią. CHF W ubiegłym tygodniu Szwajcarski Bank Narodowy obniżył swoją referencyjną stopę procentową o 25 pb. do 0,25%. Komunikaty banku okazały się całkowicie nieznaczące, nawet prognozy inflacji niemal nie zmieniły się względem grudnia. Choć bank nie chce tego głośno przyznać, rynki wydają się przekonane, że było to ostatnie cięcie w obecnym cyklu rozluźniania polityki monetarnej. Tak się wydaje, naszym zdaniem nic jednak nie można w pełni wykluczyć, szczególnie jeśli inflacja zakotwiczy się na obecnych bardzo niskich poziomach.Jako że czwartkowe cięcie było wyceniane tylko w ok. 70%, po ogłoszeniu decyzji frank doświadczył marginalnego osłabienia, przed weekendem umocnił się jednak i znalazł na drugim miejscu zestawienia walut G10. Spadek kursu EUR/CHF wydaje się przynajmniej częściowo normalizacją po jego niedawnym gwałtownym wzroście. W tym tygodniu kalendarz ekonomiczny jest dość pusty, uwaga skupi się na miękkich danych, w szczególności wyprzedzających wskaźnikach KOF (piątek 28.03). SEK Rozluźnianie polityki monetarnej w Szwecji może być już za nami, przynajmniej na najbliższe miesiące. Takie wrażenie wzbudziło ubiegłotygodniowe posiedzenie Riksbanku, które wsparło imponującą aprecjację korony szwedzkiej. Choć bank uznaje lutowy wzrost inflacji za tymczasowy i spowodowany przede wszystkim rosnącymi cenami żywności, pozostaje uważny na liczne ryzyka globalne, które cały czas istotnie ciążą perspektywom. Jednocześnie widać także wyraźne oznaki ożywienia gospodarczego w kraju, któe podpiera wyjątkowo silna transmisja polityki monetarnej na wzrost.Najbliższe dni przyniosą głównie dane związane z sentymentem, tydzień zwieńczony zostanie jednak przez odczyt sprzedaży detalicznej (piątek 27.03), która może być kolejnym potwierdzeniem poprawy krajowej koniunktury.Wykres 2: Inflacja CPI i bazowa CPIF w Szwecji (2020 – 2025)Źródło: LSEG Datastream Data: 24.03.2025 NOK Rosnące prawdopodobieństwo pauzy na najbliższym posiedzeniu Norges Banku (27.03), która jeszcze do niedawna była dalece nieoczekiwana, pozwoliło norweskiej walucie uplasować się na szczycie zestawienia walut G10. Rynki wyceniają czwartkowe cięcie w zaledwie 30%, częściowo przez ubiegłotygodniowy wzrost cen ropy i naftowej i gazu ziemnego (oba o ok. +1,5%), co jest znaczącą zmianą oczekiwań.Ostatnie pokaźne zaskoczenie inflacyjne skłania nas, by myśleć, że pomimo słów prezeski Idy Wolden Bache ze stycznia, kiedy wspomniała, że w marcu stopa procentowa będzie prawdopodobnie obniżona, bank może zdecydować się w czwartek na pauzę. Pozwoliłoby to na ocenę, czy wzrost dynamiki cen jest jedynie przejściowy i wywołany głównie czynnikami sezonowymi. CNY Sytuacja chińskiego rynku walutowego zasadniczo nie uległa w ubiegłym tygodniu zmianie. Kurs USD/CNY nieznacznie wzrósł w jego drugiej połowie ze względu na siłę dolara. Zestaw danych z Chin za luty był całkiem niezły, twarde wskaźniki – sprzedaż detaliczna, produkcja przemysłowa i inwestycje zaskoczyły w górę. Ta pierwsza wzrosła dotąd w tym roku o 4% r/r, co budzi nadzieję, że popyt gospodarstw domowych się umocni. To dobra wiadomość dla władz, które wydają się coraz bardziej skupione na wsparciu konsumpcji. China Development Forum przyniosło nowe komentarze premiera Li Qianga, który, nawiązując do Trumpa, ostrzegł przed „rosnącą niestabilnością i niepewnością” i zobowiązał się do wprowadzenia „bardziej proaktywnych i mających wpływ polityk makroekonomicznych”. Ten tydzień nie przyniesie wiele danych, wyjątek stanowią decyzja w sprawie rocznych stóp MLF (medium-term lending facility) we wtorek (25.03) – oczekuje się braku zmiany – i zysków przemysłowych w czwartek (27.03). W ubiegłym tygodniu bank nie zmienił kluczowych stóp LPR (loan prime rates). Sygnały od decydentów pozwalają nam sądzić, że rozluźnianie polityki monetarnej jest na horyzoncie, dojdzie do niego jednak raczej wtedy, gdy będzie wiadomo więcej o wpływie ceł.