Europejskie waluty zyskują w reakcji na informacje z USA

Ogłoszenie, że USA i Rosja będą prowadzić rozmowy dotyczące pokoju w Ukrainie, wsparło w ubiegłym tygodniu europejskie aktywa, w tym waluty. Wśród nich prowadziły euro i korona szwedzka, ale aprecjacja złotego również nabrała tempa. Do tego trendu przyczyniły się też sygnały o odsunięciu w czasie amerykańskich ceł.

In The News

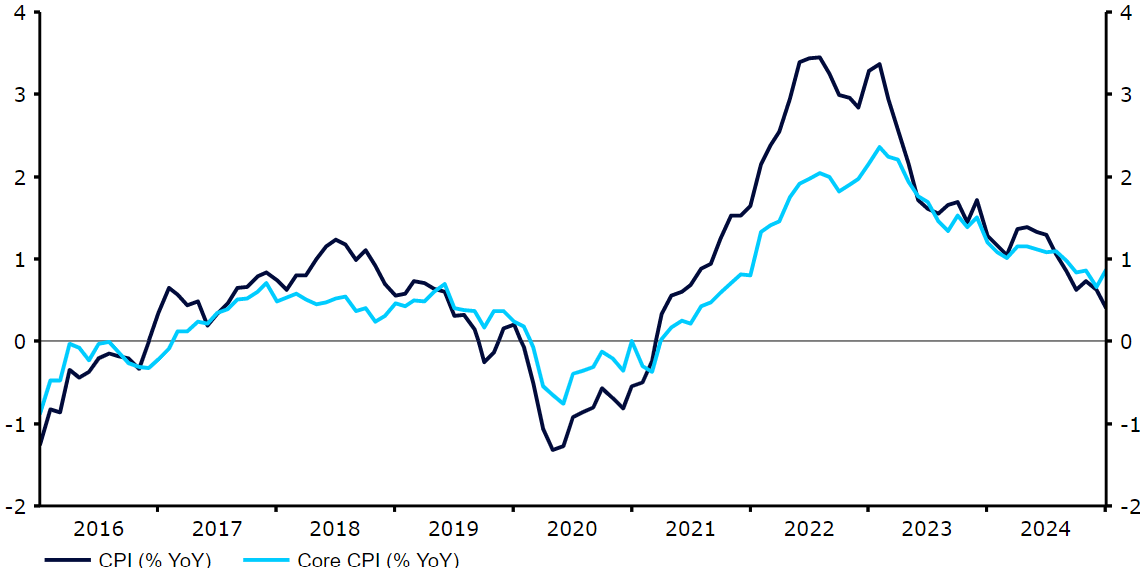

Ogłoszenie, że USA i Rosja będą prowadzić rozmowy dotyczące pokoju w Ukrainie, wsparło w ubiegłym tygodniu europejskie aktywa, w tym waluty. Wśród nich prowadziły euro i korona szwedzka, ale aprecjacja złotego również nabrała tempa. Do tego trendu przyczyniły się też sygnały o odsunięciu w czasie amerykańskich ceł.Przynajmniej na razie rynki ignorują pogorszenie relacji między USA i Europą. Opóźnienie ogłoszenia wzajemnych ceł Trumpa również wsparło nadzieje, że restrykcje handlowe będą wycelowane w określone sektory i będą raczej narzędziem negocjacji geopolitycznych, a nie podstawowym narzędziem ekonomicznym. Te dwa czynniki wsparły wszystkie pozostałe główne waluty względem dolara oraz osiągnięcie nowych maksimów przez indeksy akcji. Entuzjazmu nie ostudziło nawet nieprzyjemne zaskoczenie w górę styczniową inflacją w USA, a obligacje rządowe odnotowały dobre wyniki mimo wszelkich rosnących przeciwności dla tej grupy aktywów.W tym tygodniu uwaga skupi się na aktywności biznesowej. Obawy dotyczące ceł wydają się obecnie przynajmniej odsunięte w czasie. W piątek (21.02) opublikowane zostaną wskaźniki PMI dla głównych gospodarek, co da nam wgląd w to, czy zwęża się rozstrzał między wynikami gospodarki amerykańskiej i strefy euro. Dane dotyczące rynku pracy (wtorek 18.02) i inflacji (środa 19.02) w styczniu w Wielkiej Brytanii dostarczą kluczowych informacji o jej gospodarce. Wśród głównych obszarów ekonomicznych to Wyspy mogą być tym, gdzie niepewność co do docelowych stóp procentowych jest największa.PLN Aprecjacja złotego trwa i w ubiegłym tygodniu jeszcze nabrała tempa. Para EUR/PLN sięgnęła kolejnych minimów poniżej 4,16. Na złotego pozytywnie oddziałuje poprawa sentymentu do ryzyka, wspierana przez zmniejszenie obaw dotyczących ceł oraz rosnące nadzieje na zakończenie wojny rosyjsko-ukraińskiej. Nadzieje te są wzmacniane przez ostatnie sygnały z USA, sugerujące pilną chęć zawarcia porozumienia z Rosją. Biorąc pod uwagę, że ostatnia retoryka budzi więcej obaw dotyczących partnerstwa w zakresie bezpieczeństwa z Europą, radość rynków może być jednak krótkowzroczna. Dalsze sygnały dotyczące wojny rosyjsko-ukraińskiej i bezpieczeństwa Europy prawdopodobnie pozostaną istotne dla walut europejskich, w szczególności Europy Środkowo-Wschodniej.W kontekście danych gospodarczych warto wspomnieć o wzroście w IV kwartale (3,2% w skali roku) i inflacji. Ta ostatnia zaskakująco mocno zaczęła rok, rosnąc z 4,7% do 5,3%. Dynamika cen prawdopodobnie scementuje pogląd w RPP, że jest zbyt wcześnie, by myśleć o obniżkach stóp procentowych. Ten tydzień przyniesie dane istotne dla banku, w tym dynamikę płac (czwartek 20.01), która ma dalej maleć po nieoczekiwanym spadku do jednocyfrowych wartości w grudniu. EUR Wygląda na to, że wszelkie ogólne cła dotyczące Unii Europejskiej zostaną opóźnione co najmniej kilka tygodni. Zostało to przyjęte z ulgą przez europejskie aktywa i euro. Zauważamy jednak, że zagrożenie zostało tylko odsunięte w czasie i to na niezbyt długo, bylibyśmy więc sceptycznie nastawieni do dalszej aprecjacji wspólnej waluty, chyba że zacznie zmniejszać się różnica w wynikach gospodarczych po obu stronach Atlantyku.Dwa publikowane w tym tygodniu aktualne raporty mogą pokazać pierwsze dowody na to zawężenie rozbieżności w danych. We wtorek (18.02) poznamy indeksy ZEW dotyczące oczekiwań ekspertów, a w piątek (21.02) – wstępne wskaźniki PMI opisujące aktywność firm w lutym. Konsensus opowiada się za niewielkim wzrostem zarówno w sektorze usługowym, jak i przemysłowym, co może rozwiać część krótkoterminowych obaw dotyczących stanu gospodarki strefy euro. Dynamika wzrostu pozostaje jednak słaba, a dalsze obniżki stóp procentowych Europejskiego Banku Centralnego wydają się niemal pewne. USD Stabilność rentowności amerykańskich obligacji skarbowych była imponująca, biorąc pod uwagę wieści dotyczące inflacji. Po zaskoczeniu w górę płacami w styczniowym raporcie z rynku pracy w ubiegłym tygodniu przyszło nieprzyjemne zaskoczenie w górę wszystkimi najważniejszymi miarami inflacji. Wzrost głównej miary o 0,5% w ujęciu miesięcznym, co odpowiada 6% w ujęciu zanualizowanym, oraz o 0,4% miary bazowej (ok. 5% w ujęciu zanualizowanym) to ostatnia rzecz, jaką chciałaby ujrzeć Rezerwa Federalna. Sądzimy, że może to postawić pod znakiem zapytania możliwość jakichkolwiek cięć stóp procentowych w tym roku, co oczywiście jest korzystne dla dolara.Na razie nie odbija się to na rynku amerykańskich obligacji, a handel dolarem zależy w dużej mierze od nagłówków dotyczących ceł. W tym tygodniu nie będzie wielu wartych uwagi odczytów (wskaźniki PMI są w USA mniej istotne niż w innych gospodarkach), a tydzień jest skrócony przez wolny dzień. Losy dolara będą więc zależeć głównie od wieści spoza kraju – zakładając oczywiście, że administracja Trumpa ponownie czymś nie zaskoczy.Wykres 1: Inflacja w USA [% m/m] (2021 – 2025)![Wykres 1: Inflacja w USA [% m/m] (2021 – 2025)](https://cdn.prod.website-files.com/681482620b6c5dad8f3cf935/682fcb4b2b7c2a20e193ad93_682fc88fa453f46026b6c524_unnamed-30.png) Źródło: LSEG Datastream Data: 17.02.2025 GBP W ubiegłym tygodniu funt dołączył do walut umacniających się względem dolara. Pozytywne zaskoczenie dynamiką PKB w IV kwartale, który odnotował skromny wzrost o 0,1%, podczas gdy ekonomiści przygotowywali się na niewielki spadek, z pewnością wsparło nastroje. Być może obserwujemy również częściowe uświadomienie sobie, że lutowe posiedzenie Banku Anglii było bardziej jastrzębie, niż początkowo sądzono. Przemawiająca w ubiegłym tygodniu członkini Komitetu Megan Greene obwiniła za powolny wzrost raczej zaburzenia podaży niż niewystarczający popyt, co jest naszym zdaniem pozytywnym sygnałem.W tym tygodniu poznamy wyjątkowo dużo danych z brytyjskiej gospodarki, opublikowane zostaną bowiem raporty dotyczące rynku pracy, inflacji oraz sentymentu firm. Do piątkowego popołudnia powinniśmy zyskać znacznie wyraźniejszy obraz potencjalnego dalszego rozluźniania polityki monetarnej przez BoE. Przynajmniej komentarze Greene sugerują, że stopy procentowe w Wielkiej Brytanii mogą pozostać wyższe na dłużej, a kolejne cięcie jest obecnie w pełni wyceniane dopiero na czerwcowym posiedzeniu banku. CHF Poprawa sentymentu do ryzyka sprawiła, że frank znalazł się niemal na dole zestawienia walut G10 za ubiegły tydzień. Para EUR/CHF była przez krótki czas powyżej poziomu 0,95, tydzień zakończyła jednak bliżej 0,94. Odczyt inflacji pokazał, że ceny konsumenckie wzrastały najwolniej od ponad trzech i pół roku (0,4%) – niższe ceny energii ograniczają inflację. Było to zgodne z oczekiwaniami, miara bazowa (0,9%) była jednak zaskakująco silna i wzrosła względem poprzedniego miesiąca.Może to nieco zmniejszyć gołębiość Szwajcarskiego Banku Narodowego, nie zmieni jednak istotnie sytuacji. Jakby nie patrzeć, celem banku jest główna miara, która powinna być ograniczona w pierwszej połowie roku. Zakłady za obniżkami stóp procentowych nieznacznie spadły po publikacji danych, inwestorzy wciąż jednak w pełni wyceniają cięcie o 25 pb. w marcu, które naszym zdaniem jest pewne. W tym tygodniu poznamy dane o handlu za styczeń. Krajowe odczyty makro raczej nie będą wpływać na franka, który prawdopodobnie w dalszym ciągu będzie reagować na zmiany globalnego sentymentu do ryzyka. Wykres 2: Inflacja w Szwajcarii (2016 – 2025)

Źródło: LSEG Datastream Data: 17.02.2025 GBP W ubiegłym tygodniu funt dołączył do walut umacniających się względem dolara. Pozytywne zaskoczenie dynamiką PKB w IV kwartale, który odnotował skromny wzrost o 0,1%, podczas gdy ekonomiści przygotowywali się na niewielki spadek, z pewnością wsparło nastroje. Być może obserwujemy również częściowe uświadomienie sobie, że lutowe posiedzenie Banku Anglii było bardziej jastrzębie, niż początkowo sądzono. Przemawiająca w ubiegłym tygodniu członkini Komitetu Megan Greene obwiniła za powolny wzrost raczej zaburzenia podaży niż niewystarczający popyt, co jest naszym zdaniem pozytywnym sygnałem.W tym tygodniu poznamy wyjątkowo dużo danych z brytyjskiej gospodarki, opublikowane zostaną bowiem raporty dotyczące rynku pracy, inflacji oraz sentymentu firm. Do piątkowego popołudnia powinniśmy zyskać znacznie wyraźniejszy obraz potencjalnego dalszego rozluźniania polityki monetarnej przez BoE. Przynajmniej komentarze Greene sugerują, że stopy procentowe w Wielkiej Brytanii mogą pozostać wyższe na dłużej, a kolejne cięcie jest obecnie w pełni wyceniane dopiero na czerwcowym posiedzeniu banku. CHF Poprawa sentymentu do ryzyka sprawiła, że frank znalazł się niemal na dole zestawienia walut G10 za ubiegły tydzień. Para EUR/CHF była przez krótki czas powyżej poziomu 0,95, tydzień zakończyła jednak bliżej 0,94. Odczyt inflacji pokazał, że ceny konsumenckie wzrastały najwolniej od ponad trzech i pół roku (0,4%) – niższe ceny energii ograniczają inflację. Było to zgodne z oczekiwaniami, miara bazowa (0,9%) była jednak zaskakująco silna i wzrosła względem poprzedniego miesiąca.Może to nieco zmniejszyć gołębiość Szwajcarskiego Banku Narodowego, nie zmieni jednak istotnie sytuacji. Jakby nie patrzeć, celem banku jest główna miara, która powinna być ograniczona w pierwszej połowie roku. Zakłady za obniżkami stóp procentowych nieznacznie spadły po publikacji danych, inwestorzy wciąż jednak w pełni wyceniają cięcie o 25 pb. w marcu, które naszym zdaniem jest pewne. W tym tygodniu poznamy dane o handlu za styczeń. Krajowe odczyty makro raczej nie będą wpływać na franka, który prawdopodobnie w dalszym ciągu będzie reagować na zmiany globalnego sentymentu do ryzyka. Wykres 2: Inflacja w Szwajcarii (2016 – 2025) Źródło: LSEG Datastream Data: 17.02.2025 SEK Szwedzka waluta okazała się jednym z największych beneficjentów ubiegłotygodniowego rajdu na walutach europejskich i znalazła się na szczycie zestawienia walut G10. Poprawa sentymentu i dalszy spadek obaw dotyczących ceł są dla jej silnie uzależnionej od globalnego popytu gospodarki szczególnie istotne. Koronę wspiera również dalsze odsuwanie zakładów za kolejnymi cięć Riksbanku w obliczu wyższych od oczekiwań odczytów inflacyjnych.Ubiegłotygodniowe odczyty makroekonomiczne były jednak mieszane. Produkcja przemysłowa wzrosła w grudniu o imponujące 9% w skali roku (najmocniej od 2021 r.). Wydaje się jednak, że warunki na rynku pracy ulegają pogorszeniu – stopa bezrobocia w styczniu wzrosła (do 10,4% wg Statistics Sweden, tylko nieznacznie poniżej rekordowego poziomu). Choć wtorek przyniesie bardziej szczegółowe dane w kontekście inflacji, uwaga inwestorów skupi się na kwestiach globalnych, a kluczowe dla korony będą zmiany sentymentu. NOK Korona norweska również istotnie zyskała na aprecjacji aktywów europejskich, jej wzrost był jednak ograniczony przez dość słaby wzrost gospodarczy. Kontynentalny PKB, kluczowa z naszej perspektywy miara, spadł o pokaźne 0,4% w skali kwartału, w dół o 0,6% pokierował się także wskaźnik zbiorczy. Nie pomogły jej także przyzwoite dane inflacyjne, odnotowaliśmy bowiem wzrost miary głównej o zaledwie 0,2% w skali miesiąca, a bazowej o 0,1%.Podobnie jak w przypadku korony szwedzkiej, także i norweska pozostaje zależna od informacji napływających do nas z Białego Domu. Szczególnie że w tym tygodniu będzie niewiele publikacji danych makroekonomicznych. Wykres 3: Dynamika PKB w Norwegii (2021 – 2024)Źródło: LSEG Datastream Data: 17.02.2025 CNY Juan zdołał odrobić w ubiegłym tygodniu część strat. Sentyment do ryzyka stał się bardziej korzystny, wzrost o 7% indeksu Hang Seng, najważniejszego hongkońskiego indeksu, był szczególnie imponujący – nastroje wsparł optymizm związany z chińską technologią AI. W ostatnich komentarzach prezes PBoC Pan Gongshen powtórzył, że uwaga władz w coraz większym stopniu skupia się na konsumpcji. Pochwalił również stabilność juana, a jego ton w kontekście kursu wymiany wzmacnia nasze przekonanie, że bank nie pozwoli, by waluta osłabiła się zbyt mocno i zbyt szybko.Nagłówki z USA, szczególnie dotyczące ceł, powinny pozostać na razie dla juana kluczowe. Krajowy kalendarz ekonomiczny jest raczej pusty poza ustalaniem stóp LPR (loan prime rates) w czwartek (20.02) – oczekuje się pozostawienia na niezmienionym poziomie zarówno stopy 1-, jak i 5-letniej. 1-roczna stopa MLF (medium-term lending facility) PBoC również nie powinna ulec zmianie. Władze będą raczej czekać na większą klarowność w kontekście ceł, nim zaangażują się w bardziej znaczące dostosowania polityki monetarnej.

Źródło: LSEG Datastream Data: 17.02.2025 SEK Szwedzka waluta okazała się jednym z największych beneficjentów ubiegłotygodniowego rajdu na walutach europejskich i znalazła się na szczycie zestawienia walut G10. Poprawa sentymentu i dalszy spadek obaw dotyczących ceł są dla jej silnie uzależnionej od globalnego popytu gospodarki szczególnie istotne. Koronę wspiera również dalsze odsuwanie zakładów za kolejnymi cięć Riksbanku w obliczu wyższych od oczekiwań odczytów inflacyjnych.Ubiegłotygodniowe odczyty makroekonomiczne były jednak mieszane. Produkcja przemysłowa wzrosła w grudniu o imponujące 9% w skali roku (najmocniej od 2021 r.). Wydaje się jednak, że warunki na rynku pracy ulegają pogorszeniu – stopa bezrobocia w styczniu wzrosła (do 10,4% wg Statistics Sweden, tylko nieznacznie poniżej rekordowego poziomu). Choć wtorek przyniesie bardziej szczegółowe dane w kontekście inflacji, uwaga inwestorów skupi się na kwestiach globalnych, a kluczowe dla korony będą zmiany sentymentu. NOK Korona norweska również istotnie zyskała na aprecjacji aktywów europejskich, jej wzrost był jednak ograniczony przez dość słaby wzrost gospodarczy. Kontynentalny PKB, kluczowa z naszej perspektywy miara, spadł o pokaźne 0,4% w skali kwartału, w dół o 0,6% pokierował się także wskaźnik zbiorczy. Nie pomogły jej także przyzwoite dane inflacyjne, odnotowaliśmy bowiem wzrost miary głównej o zaledwie 0,2% w skali miesiąca, a bazowej o 0,1%.Podobnie jak w przypadku korony szwedzkiej, także i norweska pozostaje zależna od informacji napływających do nas z Białego Domu. Szczególnie że w tym tygodniu będzie niewiele publikacji danych makroekonomicznych. Wykres 3: Dynamika PKB w Norwegii (2021 – 2024)Źródło: LSEG Datastream Data: 17.02.2025 CNY Juan zdołał odrobić w ubiegłym tygodniu część strat. Sentyment do ryzyka stał się bardziej korzystny, wzrost o 7% indeksu Hang Seng, najważniejszego hongkońskiego indeksu, był szczególnie imponujący – nastroje wsparł optymizm związany z chińską technologią AI. W ostatnich komentarzach prezes PBoC Pan Gongshen powtórzył, że uwaga władz w coraz większym stopniu skupia się na konsumpcji. Pochwalił również stabilność juana, a jego ton w kontekście kursu wymiany wzmacnia nasze przekonanie, że bank nie pozwoli, by waluta osłabiła się zbyt mocno i zbyt szybko.Nagłówki z USA, szczególnie dotyczące ceł, powinny pozostać na razie dla juana kluczowe. Krajowy kalendarz ekonomiczny jest raczej pusty poza ustalaniem stóp LPR (loan prime rates) w czwartek (20.02) – oczekuje się pozostawienia na niezmienionym poziomie zarówno stopy 1-, jak i 5-letniej. 1-roczna stopa MLF (medium-term lending facility) PBoC również nie powinna ulec zmianie. Władze będą raczej czekać na większą klarowność w kontekście ceł, nim zaangażują się w bardziej znaczące dostosowania polityki monetarnej.

Źródło: LSEG Datastream Data: 17.02.2025 GBP W ubiegłym tygodniu funt dołączył do walut umacniających się względem dolara. Pozytywne zaskoczenie dynamiką PKB w IV kwartale, który odnotował skromny wzrost o 0,1%, podczas gdy ekonomiści przygotowywali się na niewielki spadek, z pewnością wsparło nastroje. Być może obserwujemy również częściowe uświadomienie sobie, że lutowe posiedzenie Banku Anglii było bardziej jastrzębie, niż początkowo sądzono. Przemawiająca w ubiegłym tygodniu członkini Komitetu Megan Greene obwiniła za powolny wzrost raczej zaburzenia podaży niż niewystarczający popyt, co jest naszym zdaniem pozytywnym sygnałem.W tym tygodniu poznamy wyjątkowo dużo danych z brytyjskiej gospodarki, opublikowane zostaną bowiem raporty dotyczące rynku pracy, inflacji oraz sentymentu firm. Do piątkowego popołudnia powinniśmy zyskać znacznie wyraźniejszy obraz potencjalnego dalszego rozluźniania polityki monetarnej przez BoE. Przynajmniej komentarze Greene sugerują, że stopy procentowe w Wielkiej Brytanii mogą pozostać wyższe na dłużej, a kolejne cięcie jest obecnie w pełni wyceniane dopiero na czerwcowym posiedzeniu banku. CHF Poprawa sentymentu do ryzyka sprawiła, że frank znalazł się niemal na dole zestawienia walut G10 za ubiegły tydzień. Para EUR/CHF była przez krótki czas powyżej poziomu 0,95, tydzień zakończyła jednak bliżej 0,94. Odczyt inflacji pokazał, że ceny konsumenckie wzrastały najwolniej od ponad trzech i pół roku (0,4%) – niższe ceny energii ograniczają inflację. Było to zgodne z oczekiwaniami, miara bazowa (0,9%) była jednak zaskakująco silna i wzrosła względem poprzedniego miesiąca.Może to nieco zmniejszyć gołębiość Szwajcarskiego Banku Narodowego, nie zmieni jednak istotnie sytuacji. Jakby nie patrzeć, celem banku jest główna miara, która powinna być ograniczona w pierwszej połowie roku. Zakłady za obniżkami stóp procentowych nieznacznie spadły po publikacji danych, inwestorzy wciąż jednak w pełni wyceniają cięcie o 25 pb. w marcu, które naszym zdaniem jest pewne. W tym tygodniu poznamy dane o handlu za styczeń. Krajowe odczyty makro raczej nie będą wpływać na franka, który prawdopodobnie w dalszym ciągu będzie reagować na zmiany globalnego sentymentu do ryzyka. Wykres 2: Inflacja w Szwajcarii (2016 – 2025)Źródło: LSEG Datastream Data: 17.02.2025 SEK Szwedzka waluta okazała się jednym z największych beneficjentów ubiegłotygodniowego rajdu na walutach europejskich i znalazła się na szczycie zestawienia walut G10. Poprawa sentymentu i dalszy spadek obaw dotyczących ceł są dla jej silnie uzależnionej od globalnego popytu gospodarki szczególnie istotne. Koronę wspiera również dalsze odsuwanie zakładów za kolejnymi cięć Riksbanku w obliczu wyższych od oczekiwań odczytów inflacyjnych.Ubiegłotygodniowe odczyty makroekonomiczne były jednak mieszane. Produkcja przemysłowa wzrosła w grudniu o imponujące 9% w skali roku (najmocniej od 2021 r.). Wydaje się jednak, że warunki na rynku pracy ulegają pogorszeniu – stopa bezrobocia w styczniu wzrosła (do 10,4% wg Statistics Sweden, tylko nieznacznie poniżej rekordowego poziomu). Choć wtorek przyniesie bardziej szczegółowe dane w kontekście inflacji, uwaga inwestorów skupi się na kwestiach globalnych, a kluczowe dla korony będą zmiany sentymentu. NOK Korona norweska również istotnie zyskała na aprecjacji aktywów europejskich, jej wzrost był jednak ograniczony przez dość słaby wzrost gospodarczy. Kontynentalny PKB, kluczowa z naszej perspektywy miara, spadł o pokaźne 0,4% w skali kwartału, w dół o 0,6% pokierował się także wskaźnik zbiorczy. Nie pomogły jej także przyzwoite dane inflacyjne, odnotowaliśmy bowiem wzrost miary głównej o zaledwie 0,2% w skali miesiąca, a bazowej o 0,1%.Podobnie jak w przypadku korony szwedzkiej, także i norweska pozostaje zależna od informacji napływających do nas z Białego Domu. Szczególnie że w tym tygodniu będzie niewiele publikacji danych makroekonomicznych. Wykres 3: Dynamika PKB w Norwegii (2021 – 2024)Źródło: LSEG Datastream Data: 17.02.2025 CNY Juan zdołał odrobić w ubiegłym tygodniu część strat. Sentyment do ryzyka stał się bardziej korzystny, wzrost o 7% indeksu Hang Seng, najważniejszego hongkońskiego indeksu, był szczególnie imponujący – nastroje wsparł optymizm związany z chińską technologią AI. W ostatnich komentarzach prezes PBoC Pan Gongshen powtórzył, że uwaga władz w coraz większym stopniu skupia się na konsumpcji. Pochwalił również stabilność juana, a jego ton w kontekście kursu wymiany wzmacnia nasze przekonanie, że bank nie pozwoli, by waluta osłabiła się zbyt mocno i zbyt szybko.Nagłówki z USA, szczególnie dotyczące ceł, powinny pozostać na razie dla juana kluczowe. Krajowy kalendarz ekonomiczny jest raczej pusty poza ustalaniem stóp LPR (loan prime rates) w czwartek (20.02) – oczekuje się pozostawienia na niezmienionym poziomie zarówno stopy 1-, jak i 5-letniej. 1-roczna stopa MLF (medium-term lending facility) PBoC również nie powinna ulec zmianie. Władze będą raczej czekać na większą klarowność w kontekście ceł, nim zaangażują się w bardziej znaczące dostosowania polityki monetarnej.