EUR/USD może doświadczyć odbicia pod koniec tygodnia

Obawy, że wojna w Ukrainie potrwa jeszcze przynajmniej jakiś czas, i napięcie związane z wyborami prezydenckimi we Francji sprawiły, że w ubiegłym tygodniu euro było najgorzej radzącą sobie walutą G10. W najbliższych dniach sytuacja waluty może się jednak odwrócić – wiele zależy od czwartkowego posiedzenia decyzyjnego EBC.

In The News

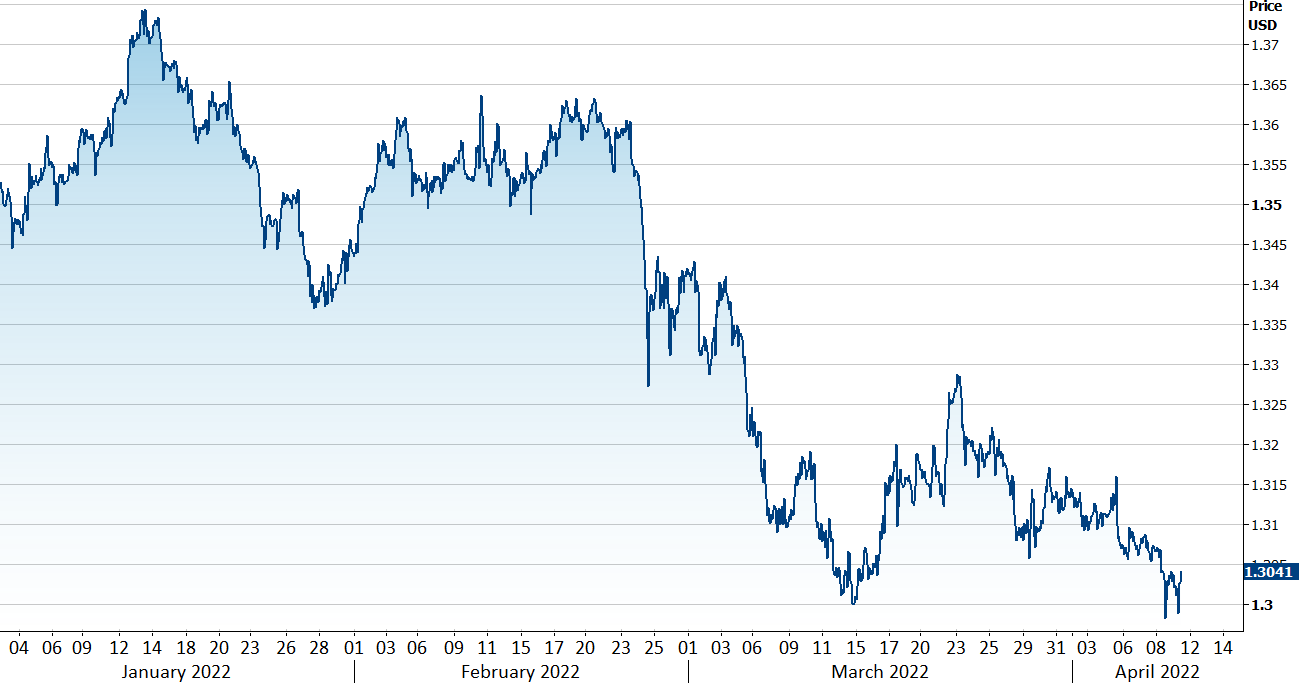

Obawy, że wojna w Ukrainie potrwa jeszcze przynajmniej jakiś czas, i napięcie związane z wyborami prezydenckimi we Francji sprawiły, że w ubiegłym tygodniu euro było najgorzej radzącą sobie walutą G10. W najbliższych dniach sytuacja waluty może się jednak odwrócić – wiele zależy od czwartkowego posiedzenia decyzyjnego EBC.Rzeź na amerykańskim rynku długu trwa – rentowności 10-letnich obligacji skarbowych wzrosły w ciągu tygodnia o zdumiewające 30 pb. Naturalną reakcją dolara w tym kontekście było umocnienie względem wszystkich głównych walut świata z wyjątkiem kilku zmiennych walut emerging markets. Chwiejność rubla trwa i obecnie znajduje się on wyżej niż przed rozpoczęciem rosyjskiej inwazji. Waluta jest jednak wyjątkowo niepłynna, a jej notowania rynkowe coraz bardziej tracą na znaczeniu. Juan chiński udowadnia swoją stabilność mimo rynkowej niepewności, umacniając się w ujęciu ważonym handlem mimo spowolnienia chińskiej gospodarki i twardych pandemicznych lockdownów.Posiedzenie EBC w tym tygodniu najprawdopodobniej będzie bardzo istotne. Jak pokazały minutki z poprzedniego zebrania, wybuchł przewidywany przez nas od jakiegoś czasu konflikt między jastrzębiami i gołębiami. Po kilku ostatnich nieprzyjemnych odczytach inflacyjnych spodziewamy się, że czwartkowe komunikaty banku to odzwierciedlą. W tym tygodniu dowiemy się, jak kształtowała się marcowa inflacja w USA (wtorek 12.04) oraz Wielkiej Brytanii (środa 13.04) i poznamy zrewidowane dane dla Polski (piątek 14.04). PLN Polski złoty w ubiegłym tygodniu radził sobie lepiej od innych walut regionu i mimo niesprzyjającego otoczenia zewnętrznego nie osłabił się w parze z euro. Zakładamy, że walucie pomogła mocna podwyżka stóp procentowych ze strony Rady Polityki Pieniężnej, która zaskoczyła i nas, i konsensus ruchem o 100 pb. Nie był on dobrze wyjaśniony, niemniej sugestia prezesa Glapińskiego, że nie jest to front-loading (mocny ruch, który mógłby pozwolić na szybsze zakończenie cyklu) wzmocniła już wcześniej rosnące oczekiwania rynkowe w zakresie podwyżek stóp w Polsce, co jest korzystne dla waluty. Obecnie oczekiwania dotyczące tego, gdzie WIBOR 3M znajdzie się za pół roku, zbliżają się do 7%.W tym tygodniu skupimy się na otoczeniu zewnętrznym. Rynkowy sentyment powinien mieć największe znaczenie dla złotego, aczkolwiek zmiany wycen w zakresie podwyżek stóp – tak w Polsce, jak i głównych krajach – też pozostaną istotne. Kluczowym czynnikiem ryzyka pozostaje wojna w Ukrainie, niemniej wybory prezydenckie we Francji i sytuacja covidowa w Chinach też mogą wpływać na sentyment. EUR Wynik pierwszej tury wyborów prezydenckich we Francji był lekko pozytywny dla euro. Wydaje się, że Macron w drugą turę wkracza z nieco silniejszą pozycją niż oczekiwano. Dodatkowo pozytywny dla wspólnej waluty był chór jastrzębich wypowiedzi członków EBC i pewne kąśliwe uwagi w minutkach z marcowego posiedzenia, dotyczące niemal niezrozumiale optymistycznych prognoz inflacji banku (która zgodnie z oczekiwaniami ma ponownie znaleźć się blisko celu już w 2023 r.). Wydaje się, że żadne z nich nie miało jednak dużego wpływu na rynek, i wszystkie oczy są teraz zwrócone ku posiedzeniu EBC w ten czwartek (14.04). Uważamy, że nawet subtelna zmiana tonu gołębiej dotąd prezeski Christine Lagarde mogłaby mieć nieproporcjonalnie korzystny wpływ na kurs euro względem głównych walut. USD Minutki z posiedzenia Rezerwy Federalnej ujawniły agresywny – bardziej niż oczekiwano – plan zmniejszania rozmiaru bilansu Fedu poprzez ograniczenie reinwestycji obligacji skarbowych i papierów zabezpieczonych hipoteką posiadanych przez bank centralny. Oczekiwania rynkowe dotyczące podwyżek stóp Fedu nadal rosną, a wyceny wskazują, że zdaniem rynku stopy już w pierwszej połowie 2023 r. osiągną ponad 3%. Rynkom trudno będzie wycenić jeszcze większą jastrzębiość Rezerwy Federalnej bez jakiegoś zmniejszenia luki między oczekiwaniami względem działań Fedu i EBC. Sprawia to, że naszym zdaniem euro może niedługo doświadczyć odbicia, szczególnie jeśli, jak zakładamy, Macron za dwa tygodnie wygra drugą turę wyborów prezydenckich. GBP Przez gołębią retorykę Banku Anglii ostatnie kilka tygodni było trudne dla funta. Kurs GBP/USD przejściowo znalazł się poniżej poziomu 1,30 i pozostaje w okolicach najsłabszego poziomu od listopada 2020 r. Bardzo dobre odczyty marcowych indeksów PMI oraz oczekiwane przez nas równie silne odczyty z rynku pracy i z frontu inflacyjnego powinny zabezpieczyć walutę przed osłabieniem.Jednocześnie czekamy, aż członkowie Komitetu przyznają, że nowa fala inflacji już teraz w gospodarkę funkcjonującą na pełnych obrotach. Spodziewamy się, że funt nie zejdzie poniżej okolic obecnego poziomu, ponieważ mało jastrzębie stanowisko Banku Anglii staje się coraz trudniejsze do utrzymania. Wykres 1: Kurs GBP/USD (styczeń ‘22 – kwiecień ‘22))

PLN Polski złoty w ubiegłym tygodniu radził sobie lepiej od innych walut regionu i mimo niesprzyjającego otoczenia zewnętrznego nie osłabił się w parze z euro. Zakładamy, że walucie pomogła mocna podwyżka stóp procentowych ze strony Rady Polityki Pieniężnej, która zaskoczyła i nas, i konsensus ruchem o 100 pb. Nie był on dobrze wyjaśniony, niemniej sugestia prezesa Glapińskiego, że nie jest to front-loading (mocny ruch, który mógłby pozwolić na szybsze zakończenie cyklu) wzmocniła już wcześniej rosnące oczekiwania rynkowe w zakresie podwyżek stóp w Polsce, co jest korzystne dla waluty. Obecnie oczekiwania dotyczące tego, gdzie WIBOR 3M znajdzie się za pół roku, zbliżają się do 7%.W tym tygodniu skupimy się na otoczeniu zewnętrznym. Rynkowy sentyment powinien mieć największe znaczenie dla złotego, aczkolwiek zmiany wycen w zakresie podwyżek stóp – tak w Polsce, jak i głównych krajach – też pozostaną istotne. Kluczowym czynnikiem ryzyka pozostaje wojna w Ukrainie, niemniej wybory prezydenckie we Francji i sytuacja covidowa w Chinach też mogą wpływać na sentyment. EUR Wynik pierwszej tury wyborów prezydenckich we Francji był lekko pozytywny dla euro. Wydaje się, że Macron w drugą turę wkracza z nieco silniejszą pozycją niż oczekiwano. Dodatkowo pozytywny dla wspólnej waluty był chór jastrzębich wypowiedzi członków EBC i pewne kąśliwe uwagi w minutkach z marcowego posiedzenia, dotyczące niemal niezrozumiale optymistycznych prognoz inflacji banku (która zgodnie z oczekiwaniami ma ponownie znaleźć się blisko celu już w 2023 r.). Wydaje się, że żadne z nich nie miało jednak dużego wpływu na rynek, i wszystkie oczy są teraz zwrócone ku posiedzeniu EBC w ten czwartek (14.04). Uważamy, że nawet subtelna zmiana tonu gołębiej dotąd prezeski Christine Lagarde mogłaby mieć nieproporcjonalnie korzystny wpływ na kurs euro względem głównych walut. USD Minutki z posiedzenia Rezerwy Federalnej ujawniły agresywny – bardziej niż oczekiwano – plan zmniejszania rozmiaru bilansu Fedu poprzez ograniczenie reinwestycji obligacji skarbowych i papierów zabezpieczonych hipoteką posiadanych przez bank centralny. Oczekiwania rynkowe dotyczące podwyżek stóp Fedu nadal rosną, a wyceny wskazują, że zdaniem rynku stopy już w pierwszej połowie 2023 r. osiągną ponad 3%. Rynkom trudno będzie wycenić jeszcze większą jastrzębiość Rezerwy Federalnej bez jakiegoś zmniejszenia luki między oczekiwaniami względem działań Fedu i EBC. Sprawia to, że naszym zdaniem euro może niedługo doświadczyć odbicia, szczególnie jeśli, jak zakładamy, Macron za dwa tygodnie wygra drugą turę wyborów prezydenckich. GBP Przez gołębią retorykę Banku Anglii ostatnie kilka tygodni było trudne dla funta. Kurs GBP/USD przejściowo znalazł się poniżej poziomu 1,30 i pozostaje w okolicach najsłabszego poziomu od listopada 2020 r. Bardzo dobre odczyty marcowych indeksów PMI oraz oczekiwane przez nas równie silne odczyty z rynku pracy i z frontu inflacyjnego powinny zabezpieczyć walutę przed osłabieniem.Jednocześnie czekamy, aż członkowie Komitetu przyznają, że nowa fala inflacji już teraz w gospodarkę funkcjonującą na pełnych obrotach. Spodziewamy się, że funt nie zejdzie poniżej okolic obecnego poziomu, ponieważ mało jastrzębie stanowisko Banku Anglii staje się coraz trudniejsze do utrzymania. Wykres 1: Kurs GBP/USD (styczeń ‘22 – kwiecień ‘22)) Źródło: Refinitiv Data: 11.04.2022 CHF Frank szwajcarski zakończył tydzień mniej więcej w połowie tabeli G10, zyskując względem ogólnie słabszego euro. Wartość depozytów na żądanie Szwajcarskiego Banku Narodowego w ubiegłym tygodniu ponownie wzrosła, o 2,2 mld CHF, co jest zmianą mniejszą niż w poprzednim, lecz wciąż stosunkowo znaczącą. Może to wskazywać, że bank próbuje ograniczyć siłę franka przez interwencje walutowe. Wyniki waluty są dość imponujące, szczególnie w porównaniu z inną podobną walutą safe haven, jenem japońskim.Szwajcarski kalendarz ekonomiczny jest w tym tygodniu raczej pusty, więc skupimy się na wieściach z zewnątrz – w szczególności z Ukrainy, Chin i Francji. Poza zmianą nastrojów wpływ na kurs EUR/CHF może mieć w tym tygodniu również zebranie EBC. CNY Kurs juana chińskiego utrzymywał się w zeszłym tygodniu w raczej wąskim przedziale i zakończył go na niemal niezmienionym poziomie względem dolara. Waluta nie cierpi szczególnie mocno, jednak niepewności związana z pandemią wydaje się tworzyć dolne ograniczenie dla pary USD/CNY.Ostatnie wieści z Chin były dość negatywne. Indeks Caixin PMI dla usług spadł w marcu do 42,0 pkt (50,2 w lutym), osiągając najniższy poziom od czasu rekordu w lutym 2020 r. i pokazując kurczenie się sektora po raz pierwszy od siedmiu miesięcy. Potwierdza to słabość, którą tydzień wcześniej pokazały odczyty oficjalnych PMI. Dane wskazują, że już i tak osłabiona gospodarka ucierpiała dodatkowo przez nową falę zachorowań i chińską politykę zero-COVID.Wydaje się, że strategia władz istotnie obciąża populację części Chin – coraz bardziej niepokojące informacje pochodzą z będącego obecnie pod lockdownem Szanghaju, który jest jednym z najważniejszych miast w kraju. Na podstawie wyników masowych testów ograniczenia w częściach miasta mają być znoszone. W nadchodzących dniach uważnie śledzone będą wieści dotyczące koronawirusa w Szanghaju i innych częściach Chin, które będą w dużej mierze kształtować krótkoterminowe perspektywy juana. Jeżeli codzienne życie i aktywność gospodarcza będą wracać do normy, waluta może otrzymać wsparcie. Jednocześnie możemy spodziewać się dalszego luzowania polityki – oczekuje się, że Bank Ludowy Chin w dalszej części tygodnia obniży stopę swoich 1-rocznych średnioterminowych pożyczek (MLF). Uważamy za mało prawdopodobne, że dzisiejszy odczyt inflacji CPI w marcu pokazujący silniejszy niż oczekiwano wzrost cen o 1,5% powstrzyma bank przed luzowaniem polityki.

Źródło: Refinitiv Data: 11.04.2022 CHF Frank szwajcarski zakończył tydzień mniej więcej w połowie tabeli G10, zyskując względem ogólnie słabszego euro. Wartość depozytów na żądanie Szwajcarskiego Banku Narodowego w ubiegłym tygodniu ponownie wzrosła, o 2,2 mld CHF, co jest zmianą mniejszą niż w poprzednim, lecz wciąż stosunkowo znaczącą. Może to wskazywać, że bank próbuje ograniczyć siłę franka przez interwencje walutowe. Wyniki waluty są dość imponujące, szczególnie w porównaniu z inną podobną walutą safe haven, jenem japońskim.Szwajcarski kalendarz ekonomiczny jest w tym tygodniu raczej pusty, więc skupimy się na wieściach z zewnątrz – w szczególności z Ukrainy, Chin i Francji. Poza zmianą nastrojów wpływ na kurs EUR/CHF może mieć w tym tygodniu również zebranie EBC. CNY Kurs juana chińskiego utrzymywał się w zeszłym tygodniu w raczej wąskim przedziale i zakończył go na niemal niezmienionym poziomie względem dolara. Waluta nie cierpi szczególnie mocno, jednak niepewności związana z pandemią wydaje się tworzyć dolne ograniczenie dla pary USD/CNY.Ostatnie wieści z Chin były dość negatywne. Indeks Caixin PMI dla usług spadł w marcu do 42,0 pkt (50,2 w lutym), osiągając najniższy poziom od czasu rekordu w lutym 2020 r. i pokazując kurczenie się sektora po raz pierwszy od siedmiu miesięcy. Potwierdza to słabość, którą tydzień wcześniej pokazały odczyty oficjalnych PMI. Dane wskazują, że już i tak osłabiona gospodarka ucierpiała dodatkowo przez nową falę zachorowań i chińską politykę zero-COVID.Wydaje się, że strategia władz istotnie obciąża populację części Chin – coraz bardziej niepokojące informacje pochodzą z będącego obecnie pod lockdownem Szanghaju, który jest jednym z najważniejszych miast w kraju. Na podstawie wyników masowych testów ograniczenia w częściach miasta mają być znoszone. W nadchodzących dniach uważnie śledzone będą wieści dotyczące koronawirusa w Szanghaju i innych częściach Chin, które będą w dużej mierze kształtować krótkoterminowe perspektywy juana. Jeżeli codzienne życie i aktywność gospodarcza będą wracać do normy, waluta może otrzymać wsparcie. Jednocześnie możemy spodziewać się dalszego luzowania polityki – oczekuje się, że Bank Ludowy Chin w dalszej części tygodnia obniży stopę swoich 1-rocznych średnioterminowych pożyczek (MLF). Uważamy za mało prawdopodobne, że dzisiejszy odczyt inflacji CPI w marcu pokazujący silniejszy niż oczekiwano wzrost cen o 1,5% powstrzyma bank przed luzowaniem polityki.

PLN Polski złoty w ubiegłym tygodniu radził sobie lepiej od innych walut regionu i mimo niesprzyjającego otoczenia zewnętrznego nie osłabił się w parze z euro. Zakładamy, że walucie pomogła mocna podwyżka stóp procentowych ze strony Rady Polityki Pieniężnej, która zaskoczyła i nas, i konsensus ruchem o 100 pb. Nie był on dobrze wyjaśniony, niemniej sugestia prezesa Glapińskiego, że nie jest to front-loading (mocny ruch, który mógłby pozwolić na szybsze zakończenie cyklu) wzmocniła już wcześniej rosnące oczekiwania rynkowe w zakresie podwyżek stóp w Polsce, co jest korzystne dla waluty. Obecnie oczekiwania dotyczące tego, gdzie WIBOR 3M znajdzie się za pół roku, zbliżają się do 7%.W tym tygodniu skupimy się na otoczeniu zewnętrznym. Rynkowy sentyment powinien mieć największe znaczenie dla złotego, aczkolwiek zmiany wycen w zakresie podwyżek stóp – tak w Polsce, jak i głównych krajach – też pozostaną istotne. Kluczowym czynnikiem ryzyka pozostaje wojna w Ukrainie, niemniej wybory prezydenckie we Francji i sytuacja covidowa w Chinach też mogą wpływać na sentyment. EUR Wynik pierwszej tury wyborów prezydenckich we Francji był lekko pozytywny dla euro. Wydaje się, że Macron w drugą turę wkracza z nieco silniejszą pozycją niż oczekiwano. Dodatkowo pozytywny dla wspólnej waluty był chór jastrzębich wypowiedzi członków EBC i pewne kąśliwe uwagi w minutkach z marcowego posiedzenia, dotyczące niemal niezrozumiale optymistycznych prognoz inflacji banku (która zgodnie z oczekiwaniami ma ponownie znaleźć się blisko celu już w 2023 r.). Wydaje się, że żadne z nich nie miało jednak dużego wpływu na rynek, i wszystkie oczy są teraz zwrócone ku posiedzeniu EBC w ten czwartek (14.04). Uważamy, że nawet subtelna zmiana tonu gołębiej dotąd prezeski Christine Lagarde mogłaby mieć nieproporcjonalnie korzystny wpływ na kurs euro względem głównych walut. USD Minutki z posiedzenia Rezerwy Federalnej ujawniły agresywny – bardziej niż oczekiwano – plan zmniejszania rozmiaru bilansu Fedu poprzez ograniczenie reinwestycji obligacji skarbowych i papierów zabezpieczonych hipoteką posiadanych przez bank centralny. Oczekiwania rynkowe dotyczące podwyżek stóp Fedu nadal rosną, a wyceny wskazują, że zdaniem rynku stopy już w pierwszej połowie 2023 r. osiągną ponad 3%. Rynkom trudno będzie wycenić jeszcze większą jastrzębiość Rezerwy Federalnej bez jakiegoś zmniejszenia luki między oczekiwaniami względem działań Fedu i EBC. Sprawia to, że naszym zdaniem euro może niedługo doświadczyć odbicia, szczególnie jeśli, jak zakładamy, Macron za dwa tygodnie wygra drugą turę wyborów prezydenckich. GBP Przez gołębią retorykę Banku Anglii ostatnie kilka tygodni było trudne dla funta. Kurs GBP/USD przejściowo znalazł się poniżej poziomu 1,30 i pozostaje w okolicach najsłabszego poziomu od listopada 2020 r. Bardzo dobre odczyty marcowych indeksów PMI oraz oczekiwane przez nas równie silne odczyty z rynku pracy i z frontu inflacyjnego powinny zabezpieczyć walutę przed osłabieniem.Jednocześnie czekamy, aż członkowie Komitetu przyznają, że nowa fala inflacji już teraz w gospodarkę funkcjonującą na pełnych obrotach. Spodziewamy się, że funt nie zejdzie poniżej okolic obecnego poziomu, ponieważ mało jastrzębie stanowisko Banku Anglii staje się coraz trudniejsze do utrzymania. Wykres 1: Kurs GBP/USD (styczeń ‘22 – kwiecień ‘22))Źródło: Refinitiv Data: 11.04.2022 CHF Frank szwajcarski zakończył tydzień mniej więcej w połowie tabeli G10, zyskując względem ogólnie słabszego euro. Wartość depozytów na żądanie Szwajcarskiego Banku Narodowego w ubiegłym tygodniu ponownie wzrosła, o 2,2 mld CHF, co jest zmianą mniejszą niż w poprzednim, lecz wciąż stosunkowo znaczącą. Może to wskazywać, że bank próbuje ograniczyć siłę franka przez interwencje walutowe. Wyniki waluty są dość imponujące, szczególnie w porównaniu z inną podobną walutą safe haven, jenem japońskim.Szwajcarski kalendarz ekonomiczny jest w tym tygodniu raczej pusty, więc skupimy się na wieściach z zewnątrz – w szczególności z Ukrainy, Chin i Francji. Poza zmianą nastrojów wpływ na kurs EUR/CHF może mieć w tym tygodniu również zebranie EBC. CNY Kurs juana chińskiego utrzymywał się w zeszłym tygodniu w raczej wąskim przedziale i zakończył go na niemal niezmienionym poziomie względem dolara. Waluta nie cierpi szczególnie mocno, jednak niepewności związana z pandemią wydaje się tworzyć dolne ograniczenie dla pary USD/CNY.Ostatnie wieści z Chin były dość negatywne. Indeks Caixin PMI dla usług spadł w marcu do 42,0 pkt (50,2 w lutym), osiągając najniższy poziom od czasu rekordu w lutym 2020 r. i pokazując kurczenie się sektora po raz pierwszy od siedmiu miesięcy. Potwierdza to słabość, którą tydzień wcześniej pokazały odczyty oficjalnych PMI. Dane wskazują, że już i tak osłabiona gospodarka ucierpiała dodatkowo przez nową falę zachorowań i chińską politykę zero-COVID.Wydaje się, że strategia władz istotnie obciąża populację części Chin – coraz bardziej niepokojące informacje pochodzą z będącego obecnie pod lockdownem Szanghaju, który jest jednym z najważniejszych miast w kraju. Na podstawie wyników masowych testów ograniczenia w częściach miasta mają być znoszone. W nadchodzących dniach uważnie śledzone będą wieści dotyczące koronawirusa w Szanghaju i innych częściach Chin, które będą w dużej mierze kształtować krótkoterminowe perspektywy juana. Jeżeli codzienne życie i aktywność gospodarcza będą wracać do normy, waluta może otrzymać wsparcie. Jednocześnie możemy spodziewać się dalszego luzowania polityki – oczekuje się, że Bank Ludowy Chin w dalszej części tygodnia obniży stopę swoich 1-rocznych średnioterminowych pożyczek (MLF). Uważamy za mało prawdopodobne, że dzisiejszy odczyt inflacji CPI w marcu pokazujący silniejszy niż oczekiwano wzrost cen o 1,5% powstrzyma bank przed luzowaniem polityki.