Dolar zyskuje na rozpoczęciu przez Trumpa wojny handlowej

Dolar umacniał się przez niemal cały tydzień, kiedy wszystko wskazywało, że nieuchronnie nadchodzi nałożenie ceł przez administrację Trumpa. Sobotni dekret jedynie wzmocnił ruch na amerykańskiej walucie – w godzinach porannych zyskała względem euro ponad 1%. Równolegle zakończył się rajd złotego.

In The News

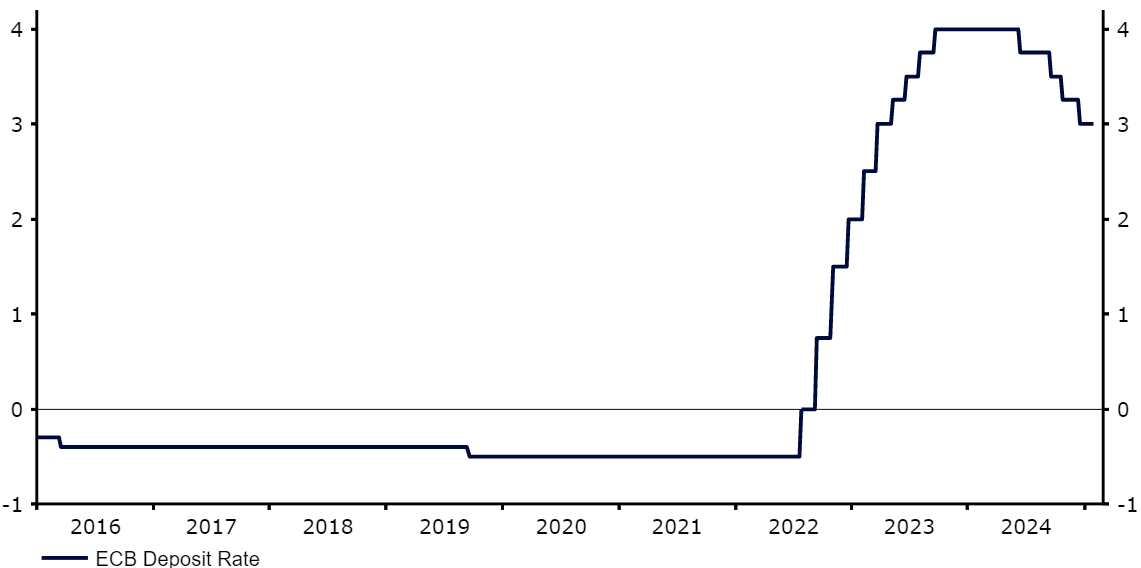

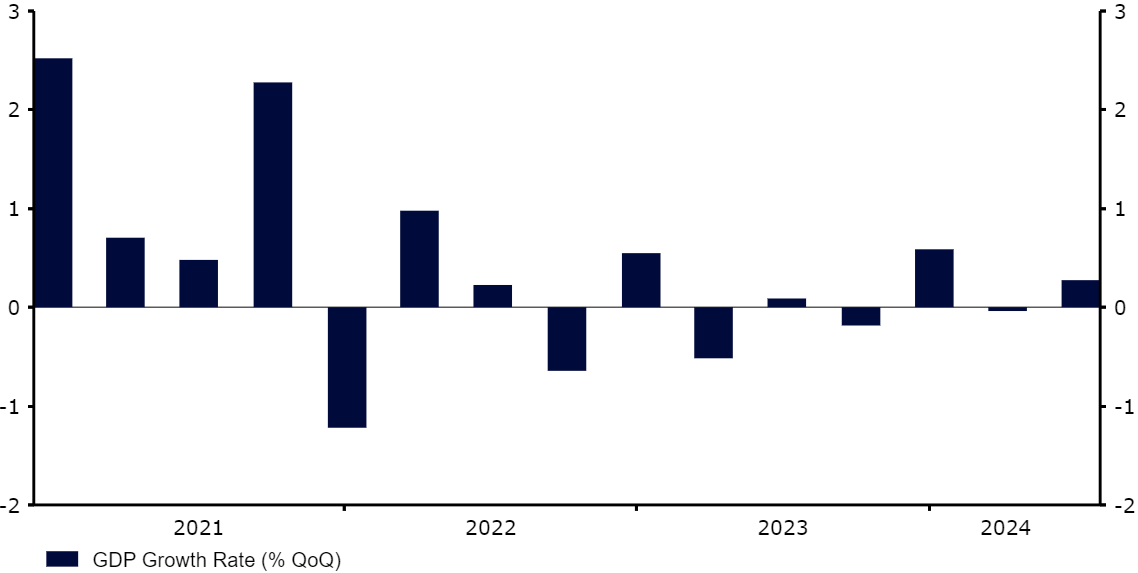

Dolar umacniał się przez niemal cały tydzień, kiedy wszystko wskazywało, że nieuchronnie nadchodzi nałożenie ceł przez administrację Trumpa. Sobotni dekret jedynie wzmocnił ruch na amerykańskiej walucie – w godzinach porannych zyskała względem euro ponad 1%. Równolegle zakończył się rajd złotego.W weekend Biały Dom potwierdził nałożenie ceł na poziomie 25% na towary z Kanady i Meksyku – wyjątkiem jest kanadyjska ropa, dla której wyniosą 10%, podobnie jak dla towarów z Chin. Nowe ograniczenia mają wejść w życie we wtorek, 04.02.Takie zestawienie nie ma większego sensu pod względem makroekonomicznym, najpewniej służy więc realizacji innych, politycznych celów. Podczas handlu azjatyckiego dolar dalej zyskiwał, a wyprzedaży doświadczały przede wszystkim waluty europejskie, w tym euro oraz złoty. Silne uderzenie odczuły również waluty rynków wschodzących, szczególnie peso meksykańskie.W normalnych warunkach najważniejsze w tym tygodniu dla rynków byłyby świeży odczyt inflacji w strefie euro (poniedziałek 03.02), posiedzenie Banku Anglii (czwartek 06.02) oraz raport NFP (non-farm payrolls) z amerykańskiego rynku pracy (piątek 07.02). Wszystkie typowe raporty makroekonomiczne przyćmi jednak wojna handlowa Trumpa, w tym ogłoszenia kolejnych ceł (przyszłe cła mają objąć produkty z UE) i wszelkie sugestie dotyczące warunków, jakich zażąda, by zmniejszyć presję. Nawet po niedawnej wyprzedaży większość walut jest na poziomach, które wskazują, że rynki spodziewają się, że drakońskie cła będą krótkotrwałe. Oby miały rację. PLN Wydaje się, że szalony rajd złotego, kiedy osiągnął najsilniejszą od niemal siedmiu lat pozycję względem euro (kurs EUR/PLN poniżej 4,20), zakończył się przez materializację pierwszych zapowiedzi celnych Trumpa. Wyprzedaż pary EUR/USD sprawiła, że USD/PLN odnotował znaczny wzrost o ponad 1,5% – największy od 06.11, kiedy potwierdzono, że Trump wygrał wybory i obawy celne stały się realnym ryzykiem. W krótkim terminie złoty pozostanie naszym zdaniem prawdopodobnie pod presją, ciążyć mu będzie bowiem zagrożenie nałożeniem taryf celnych na Unię Europejską.Ubiegły tydzień potwierdził, że Polska gospodarka istotnie przyspieszyła w 2024 r., odnotowując nieco wyższy od oczekiwań wzrost o 2,9%. Rok 2025 powinien przynieść większy i bardziej zbalansowany wzrost, krąży jednak nad nim widmo ceł.Ten tydzień również przyniesie wieści z kraju – w środę (05.02) ogłoszona zostanie decyzja NBP. Zmiana stóp procentowych byłaby ogromnym zaskoczeniem, uwaga skupi się więc ponownie na komunikatach, szczególnie na czwartkowej (06.02) konferencji prasowej prezesa Adama Glapińskiego. Warto będzie skupić się nie tylko na tym, co zawsze, ale również na podejściu RPP do niedawnej siły złotego oraz ceł i gróźb Trumpa. EUR Styczniowe posiedzenie Europejskiego Banku Centralnego przebiegło w dużej mierze zgodnie z oczekiwaniami. Obniżono stopy procentowe o 25 pb. i nie przeciwstawiano rynkowym oczekiwaniom kolejnego cięcia w marcu. Styczniowy odczyt inflacji opublikowany dziś rano nie zmienił istotnie sytuacji. Mimo iż pokazał nieoczekiwane lekkie podbicie inflacji i stabilizację bazowej miary to obecnie kluczowa dla EBC inflacja usług zanotowała spadek.Wojna handlowa Trumpa oznacza, że nagłówki dotyczące ceł są znacznie istotniejszym czynnikiem dla handlu euro niż raporty makroekonomiczne. Po weekendowych wiadomościach rynki zrewidowały w dół wycenę stóp procentowych w strefie euro, inwestorzy przygotowują się bowiem na słabszy europejski wzrost i tym samym bardziej gołębi EBC.Wykres 1: Stopa depozytowa EBC (2016 – 2025) Źródło: LSEG Datastream Data: 03.02.2025 USD Zupełnie nijakie ubiegłotygodniowe posiedzenie Rezerwy Federalnej zostało całkowicie przyćmione przez eskalację retoryki prowadzącą do nałożenia ceł. W wyniku tego dolar doświadczył silnej aprecjacji, umacniając się w ubiegłym tygodniu względem niemal wszystkich walut świata. Przeciwnie do Europy, wydaje się, że w USA cła poskutkują przede wszystkim wyższą inflacją i tym samym bardziej jastrzębim FOMC. Obecnie w kontraktach futures kolejne cięcie Fedu jest wyceniane w pełni dopiero na wrzesień, następne zaś jedynie na ok. 50%.W tym tygodniu kluczowe publikacje makroekonomiczne dotyczyć będą danych z rynku pracy, te istotniejsze znajdziemy przede wszystkim w raportach JOLTS (środa 05.02) i styczniowym NFP (piątek 07.02). Rynki spodziewają się dalszych sugestii, że gospodarka dobrze się rozwija. Również i w przypadku samych Stanów Zjednoczonych reakcje na nagłówki dotyczące ceł prawdopodobnie przyćmią wszelkie reakcje na dane. GBP Wydaje się, że Wielka Brytania jest stosunkowo nisko na republikańskiej liście gospodarek do objęcia cłami, co przekłada się na to, że funt radzi sobie lepiej niż inne waluty europejskie. Trump powiedział w weekend, że Wielka Brytania „zachowuje się nieodpowiednio” w polityce handlowej, przy czym zasugerował również, że możliwe jest osiągnięcie porozumienia bez nakładania ceł. Wyspy mają spory deficyt w handlu z USA, co mogą wykorzystać do ominięcia ceł. Odpowiedzialność za zawarcie porozumienia spadnie na rząd Keira Starmera, który w tym tygodniu będzie w Brukseli, by „zresetować” relacje Wielkiej Brytanii z Unią Europejską. Nie jest to najlepszy moment na takie działania.Oczekuje się, że Bank Anglii obniży w ten czwartek (06.02) stopy procentowe o 25 pb., jako że skupia się raczej na słabym wzroście gospodarczym niż na wysokiej inflacji. Nie spodziewamy się, że decyzja będzie jednomyślna. Możliwe jednak, że głosy członków Komitetu i komunikat będą odzwierciedlać bardziej ponure nastroje spowodowane wojną handlową Trumpa, co może otworzyć drzwi do dodatkowych cięć poza tymi już wycenianymi. CHF Pogorszenie sentymentu do ryzyka przez obawy dotyczące ceł USA zapewniło w ubiegłym tygodniu nieco wsparcia walutom safe haven, w tym frankowi szwajcarskiemu. Para EUR/CHF dokonała zwrotu po tym, jak we wcześniejszym tygodniu nieznacznie przekroczyła poziom 0,95, a wprowadzenie ceł Trumpa prawdopodobnie podtrzyma pozycję franka względem euro krótkim terminie. Wysoka zależność Szwajcarii od popytu zewnętrznego, szczególnie w strefie euro, sprawia jednak, że waluta pozostaje wrażliwa względem dolara.Opublikowane w ostatnim czasie liczne dane z kraju nie miały istotnego wpływu na rynki. Ogólnie wspierają one przekonanie, że szwajcarska gospodarka radzi sobie dość dobrze, a wyprzedzający wskaźnik KOF sugeruje minimalnie lepsze perspektywy. W tym tygodniu poznamy szereg odczytów gospodarczych, nie wątpimy jednak, że kluczowe dla franka będą sentyment do ryzyka i wieści spoza kraju. SEK Szwedzka waluta wylądowała w ubiegłym tygodniu na dole zestawienia walut G10, jako że sentyment do ryzyka był dla niej mniej korzystny, a Riskbank kontynuował cięcia stóp procentowych. Bank obniżył swoją główną stopę o standardowe 25 pb. Co najważniejsze, decydenci potwierdzili, że presja cenowa jest zgodna z inflacją na poziomie ok. 2%, co sugeruje, że nadchodzi dalsze rozluźnianie polityki monetarnej – tempo i skala cięć będą jednak w dużej mierze zależne od wydarzeń na świecie. Obecnie naszym bazowym scenariuszem na marzec jest obniżka.Perspektywy Szwecji nie uległy od grudnia istotnej zmianie – ryzyko zbyt wysokiej inflacji jest ograniczone, aktywność gospodarcza pozostaje słaba, wykazuje jednak niepewne oznaki ożywienia (dynamika PKB w IV kwartale na poziomie 1,1% r/r była najwyższa od III kwartału 2022 r.). Okresy, w których kredyty hipoteczne w Szwecji mają stałą stopę, są zwykle krótkie, jej gospodarka jest więc szczególnie wrażliwa na zmiany stóp procentowych, co oznacza, że ich cięcia powinny w krótkim czasie przełożyć się na wyższy krajowy popyt i wzrost.Wykres 2: Dynamika PKB k/k w Szwecji (2021 – 2024)

Źródło: LSEG Datastream Data: 03.02.2025 USD Zupełnie nijakie ubiegłotygodniowe posiedzenie Rezerwy Federalnej zostało całkowicie przyćmione przez eskalację retoryki prowadzącą do nałożenia ceł. W wyniku tego dolar doświadczył silnej aprecjacji, umacniając się w ubiegłym tygodniu względem niemal wszystkich walut świata. Przeciwnie do Europy, wydaje się, że w USA cła poskutkują przede wszystkim wyższą inflacją i tym samym bardziej jastrzębim FOMC. Obecnie w kontraktach futures kolejne cięcie Fedu jest wyceniane w pełni dopiero na wrzesień, następne zaś jedynie na ok. 50%.W tym tygodniu kluczowe publikacje makroekonomiczne dotyczyć będą danych z rynku pracy, te istotniejsze znajdziemy przede wszystkim w raportach JOLTS (środa 05.02) i styczniowym NFP (piątek 07.02). Rynki spodziewają się dalszych sugestii, że gospodarka dobrze się rozwija. Również i w przypadku samych Stanów Zjednoczonych reakcje na nagłówki dotyczące ceł prawdopodobnie przyćmią wszelkie reakcje na dane. GBP Wydaje się, że Wielka Brytania jest stosunkowo nisko na republikańskiej liście gospodarek do objęcia cłami, co przekłada się na to, że funt radzi sobie lepiej niż inne waluty europejskie. Trump powiedział w weekend, że Wielka Brytania „zachowuje się nieodpowiednio” w polityce handlowej, przy czym zasugerował również, że możliwe jest osiągnięcie porozumienia bez nakładania ceł. Wyspy mają spory deficyt w handlu z USA, co mogą wykorzystać do ominięcia ceł. Odpowiedzialność za zawarcie porozumienia spadnie na rząd Keira Starmera, który w tym tygodniu będzie w Brukseli, by „zresetować” relacje Wielkiej Brytanii z Unią Europejską. Nie jest to najlepszy moment na takie działania.Oczekuje się, że Bank Anglii obniży w ten czwartek (06.02) stopy procentowe o 25 pb., jako że skupia się raczej na słabym wzroście gospodarczym niż na wysokiej inflacji. Nie spodziewamy się, że decyzja będzie jednomyślna. Możliwe jednak, że głosy członków Komitetu i komunikat będą odzwierciedlać bardziej ponure nastroje spowodowane wojną handlową Trumpa, co może otworzyć drzwi do dodatkowych cięć poza tymi już wycenianymi. CHF Pogorszenie sentymentu do ryzyka przez obawy dotyczące ceł USA zapewniło w ubiegłym tygodniu nieco wsparcia walutom safe haven, w tym frankowi szwajcarskiemu. Para EUR/CHF dokonała zwrotu po tym, jak we wcześniejszym tygodniu nieznacznie przekroczyła poziom 0,95, a wprowadzenie ceł Trumpa prawdopodobnie podtrzyma pozycję franka względem euro krótkim terminie. Wysoka zależność Szwajcarii od popytu zewnętrznego, szczególnie w strefie euro, sprawia jednak, że waluta pozostaje wrażliwa względem dolara.Opublikowane w ostatnim czasie liczne dane z kraju nie miały istotnego wpływu na rynki. Ogólnie wspierają one przekonanie, że szwajcarska gospodarka radzi sobie dość dobrze, a wyprzedzający wskaźnik KOF sugeruje minimalnie lepsze perspektywy. W tym tygodniu poznamy szereg odczytów gospodarczych, nie wątpimy jednak, że kluczowe dla franka będą sentyment do ryzyka i wieści spoza kraju. SEK Szwedzka waluta wylądowała w ubiegłym tygodniu na dole zestawienia walut G10, jako że sentyment do ryzyka był dla niej mniej korzystny, a Riskbank kontynuował cięcia stóp procentowych. Bank obniżył swoją główną stopę o standardowe 25 pb. Co najważniejsze, decydenci potwierdzili, że presja cenowa jest zgodna z inflacją na poziomie ok. 2%, co sugeruje, że nadchodzi dalsze rozluźnianie polityki monetarnej – tempo i skala cięć będą jednak w dużej mierze zależne od wydarzeń na świecie. Obecnie naszym bazowym scenariuszem na marzec jest obniżka.Perspektywy Szwecji nie uległy od grudnia istotnej zmianie – ryzyko zbyt wysokiej inflacji jest ograniczone, aktywność gospodarcza pozostaje słaba, wykazuje jednak niepewne oznaki ożywienia (dynamika PKB w IV kwartale na poziomie 1,1% r/r była najwyższa od III kwartału 2022 r.). Okresy, w których kredyty hipoteczne w Szwecji mają stałą stopę, są zwykle krótkie, jej gospodarka jest więc szczególnie wrażliwa na zmiany stóp procentowych, co oznacza, że ich cięcia powinny w krótkim czasie przełożyć się na wyższy krajowy popyt i wzrost.Wykres 2: Dynamika PKB k/k w Szwecji (2021 – 2024) Źródło: LSEG Datastream Data: 03.02.2025 NOK Ceny ropy Brent spadły w ciągu ostatnich dwóch tygodni o 6%, a waluty europejskie w ciągu kilku ostatnich sesji handlowych nie były szczególnie preferowane, wyniki korony nie były więc zbyt dobre. Krajowe odczyty również jej raczej nie wspierały – sprzedaż detaliczna zawiodła oczekiwania, a stopa bezrobocia wzrosła do najwyższego poziomu od ośmiu miesięcy.Prezydent Trump zapowiada znaczne spadki cen ropy, norweska waluta może więc pozostać pod presją. Jest to jednak miecz obosieczny i wszelkie sugestie, że tak się nie stanie, mogą ją nieco wesprzeć. Należy bacznie obserwować zmiany sentymentu do ryzyka, ponieważ zmienność jest wciąż podwyższona, co jest szczególnie istotne dla walut o wysokiej becie, takich jak korona. W tym tygodniu nie będzie wielu odczytów z kraju, wyróżnia się tylko produkcja przemysłowa (piątek 07.02). CNY Świętowanie Księżycowego Nowego Roku to typowo spokojny okres i przerwa od wieści gospodarczych, jednak nie tym razem. 10-procentowe cła Trumpa na chińskie produkty, które mają wejść w życie we wtorek (04.02) zaburzyły porządek i spowodowały wzrost kursu USD/CNH powyżej 7,35. Również takie cła, niższe od zapowiadanych przez Trumpa przed wyborami, bez wątpienia będą odczuwalne przez chińskie firmy i amerykańskie gospodarstwa domowe, nawet bez uwzględnienia jakichkolwiek środków odwetowych. Uwaga zwraca się teraz ku wpływowi tych ceł i odpowiedzi chińskich władz.Rynki wyczekują oficjalnego oświadczenia, zawierającego „odpowiednie środki zaradcze”, które chińskie ministerstwo handlu zapowiedziało po ogłoszeniu ceł. Zachowanie renminbi będzie uważnie obserwowane, szczególnie gdy w środę (05.02) po przerwie otworzony zostanie kontynentalny handel i wznowiony handel juanem onshore (CNY). Szczególnie ciekawe dla nas jest, na ile władze są otwarte na niższy kurs wymiany i czy ogłoszą dodatkowe środki, by zmniejszyć konsekwencje dla chińskiej gospodarki.

Źródło: LSEG Datastream Data: 03.02.2025 NOK Ceny ropy Brent spadły w ciągu ostatnich dwóch tygodni o 6%, a waluty europejskie w ciągu kilku ostatnich sesji handlowych nie były szczególnie preferowane, wyniki korony nie były więc zbyt dobre. Krajowe odczyty również jej raczej nie wspierały – sprzedaż detaliczna zawiodła oczekiwania, a stopa bezrobocia wzrosła do najwyższego poziomu od ośmiu miesięcy.Prezydent Trump zapowiada znaczne spadki cen ropy, norweska waluta może więc pozostać pod presją. Jest to jednak miecz obosieczny i wszelkie sugestie, że tak się nie stanie, mogą ją nieco wesprzeć. Należy bacznie obserwować zmiany sentymentu do ryzyka, ponieważ zmienność jest wciąż podwyższona, co jest szczególnie istotne dla walut o wysokiej becie, takich jak korona. W tym tygodniu nie będzie wielu odczytów z kraju, wyróżnia się tylko produkcja przemysłowa (piątek 07.02). CNY Świętowanie Księżycowego Nowego Roku to typowo spokojny okres i przerwa od wieści gospodarczych, jednak nie tym razem. 10-procentowe cła Trumpa na chińskie produkty, które mają wejść w życie we wtorek (04.02) zaburzyły porządek i spowodowały wzrost kursu USD/CNH powyżej 7,35. Również takie cła, niższe od zapowiadanych przez Trumpa przed wyborami, bez wątpienia będą odczuwalne przez chińskie firmy i amerykańskie gospodarstwa domowe, nawet bez uwzględnienia jakichkolwiek środków odwetowych. Uwaga zwraca się teraz ku wpływowi tych ceł i odpowiedzi chińskich władz.Rynki wyczekują oficjalnego oświadczenia, zawierającego „odpowiednie środki zaradcze”, które chińskie ministerstwo handlu zapowiedziało po ogłoszeniu ceł. Zachowanie renminbi będzie uważnie obserwowane, szczególnie gdy w środę (05.02) po przerwie otworzony zostanie kontynentalny handel i wznowiony handel juanem onshore (CNY). Szczególnie ciekawe dla nas jest, na ile władze są otwarte na niższy kurs wymiany i czy ogłoszą dodatkowe środki, by zmniejszyć konsekwencje dla chińskiej gospodarki.

Źródło: LSEG Datastream Data: 03.02.2025 USD Zupełnie nijakie ubiegłotygodniowe posiedzenie Rezerwy Federalnej zostało całkowicie przyćmione przez eskalację retoryki prowadzącą do nałożenia ceł. W wyniku tego dolar doświadczył silnej aprecjacji, umacniając się w ubiegłym tygodniu względem niemal wszystkich walut świata. Przeciwnie do Europy, wydaje się, że w USA cła poskutkują przede wszystkim wyższą inflacją i tym samym bardziej jastrzębim FOMC. Obecnie w kontraktach futures kolejne cięcie Fedu jest wyceniane w pełni dopiero na wrzesień, następne zaś jedynie na ok. 50%.W tym tygodniu kluczowe publikacje makroekonomiczne dotyczyć będą danych z rynku pracy, te istotniejsze znajdziemy przede wszystkim w raportach JOLTS (środa 05.02) i styczniowym NFP (piątek 07.02). Rynki spodziewają się dalszych sugestii, że gospodarka dobrze się rozwija. Również i w przypadku samych Stanów Zjednoczonych reakcje na nagłówki dotyczące ceł prawdopodobnie przyćmią wszelkie reakcje na dane. GBP Wydaje się, że Wielka Brytania jest stosunkowo nisko na republikańskiej liście gospodarek do objęcia cłami, co przekłada się na to, że funt radzi sobie lepiej niż inne waluty europejskie. Trump powiedział w weekend, że Wielka Brytania „zachowuje się nieodpowiednio” w polityce handlowej, przy czym zasugerował również, że możliwe jest osiągnięcie porozumienia bez nakładania ceł. Wyspy mają spory deficyt w handlu z USA, co mogą wykorzystać do ominięcia ceł. Odpowiedzialność za zawarcie porozumienia spadnie na rząd Keira Starmera, który w tym tygodniu będzie w Brukseli, by „zresetować” relacje Wielkiej Brytanii z Unią Europejską. Nie jest to najlepszy moment na takie działania.Oczekuje się, że Bank Anglii obniży w ten czwartek (06.02) stopy procentowe o 25 pb., jako że skupia się raczej na słabym wzroście gospodarczym niż na wysokiej inflacji. Nie spodziewamy się, że decyzja będzie jednomyślna. Możliwe jednak, że głosy członków Komitetu i komunikat będą odzwierciedlać bardziej ponure nastroje spowodowane wojną handlową Trumpa, co może otworzyć drzwi do dodatkowych cięć poza tymi już wycenianymi. CHF Pogorszenie sentymentu do ryzyka przez obawy dotyczące ceł USA zapewniło w ubiegłym tygodniu nieco wsparcia walutom safe haven, w tym frankowi szwajcarskiemu. Para EUR/CHF dokonała zwrotu po tym, jak we wcześniejszym tygodniu nieznacznie przekroczyła poziom 0,95, a wprowadzenie ceł Trumpa prawdopodobnie podtrzyma pozycję franka względem euro krótkim terminie. Wysoka zależność Szwajcarii od popytu zewnętrznego, szczególnie w strefie euro, sprawia jednak, że waluta pozostaje wrażliwa względem dolara.Opublikowane w ostatnim czasie liczne dane z kraju nie miały istotnego wpływu na rynki. Ogólnie wspierają one przekonanie, że szwajcarska gospodarka radzi sobie dość dobrze, a wyprzedzający wskaźnik KOF sugeruje minimalnie lepsze perspektywy. W tym tygodniu poznamy szereg odczytów gospodarczych, nie wątpimy jednak, że kluczowe dla franka będą sentyment do ryzyka i wieści spoza kraju. SEK Szwedzka waluta wylądowała w ubiegłym tygodniu na dole zestawienia walut G10, jako że sentyment do ryzyka był dla niej mniej korzystny, a Riskbank kontynuował cięcia stóp procentowych. Bank obniżył swoją główną stopę o standardowe 25 pb. Co najważniejsze, decydenci potwierdzili, że presja cenowa jest zgodna z inflacją na poziomie ok. 2%, co sugeruje, że nadchodzi dalsze rozluźnianie polityki monetarnej – tempo i skala cięć będą jednak w dużej mierze zależne od wydarzeń na świecie. Obecnie naszym bazowym scenariuszem na marzec jest obniżka.Perspektywy Szwecji nie uległy od grudnia istotnej zmianie – ryzyko zbyt wysokiej inflacji jest ograniczone, aktywność gospodarcza pozostaje słaba, wykazuje jednak niepewne oznaki ożywienia (dynamika PKB w IV kwartale na poziomie 1,1% r/r była najwyższa od III kwartału 2022 r.). Okresy, w których kredyty hipoteczne w Szwecji mają stałą stopę, są zwykle krótkie, jej gospodarka jest więc szczególnie wrażliwa na zmiany stóp procentowych, co oznacza, że ich cięcia powinny w krótkim czasie przełożyć się na wyższy krajowy popyt i wzrost.Wykres 2: Dynamika PKB k/k w Szwecji (2021 – 2024)Źródło: LSEG Datastream Data: 03.02.2025 NOK Ceny ropy Brent spadły w ciągu ostatnich dwóch tygodni o 6%, a waluty europejskie w ciągu kilku ostatnich sesji handlowych nie były szczególnie preferowane, wyniki korony nie były więc zbyt dobre. Krajowe odczyty również jej raczej nie wspierały – sprzedaż detaliczna zawiodła oczekiwania, a stopa bezrobocia wzrosła do najwyższego poziomu od ośmiu miesięcy.Prezydent Trump zapowiada znaczne spadki cen ropy, norweska waluta może więc pozostać pod presją. Jest to jednak miecz obosieczny i wszelkie sugestie, że tak się nie stanie, mogą ją nieco wesprzeć. Należy bacznie obserwować zmiany sentymentu do ryzyka, ponieważ zmienność jest wciąż podwyższona, co jest szczególnie istotne dla walut o wysokiej becie, takich jak korona. W tym tygodniu nie będzie wielu odczytów z kraju, wyróżnia się tylko produkcja przemysłowa (piątek 07.02). CNY Świętowanie Księżycowego Nowego Roku to typowo spokojny okres i przerwa od wieści gospodarczych, jednak nie tym razem. 10-procentowe cła Trumpa na chińskie produkty, które mają wejść w życie we wtorek (04.02) zaburzyły porządek i spowodowały wzrost kursu USD/CNH powyżej 7,35. Również takie cła, niższe od zapowiadanych przez Trumpa przed wyborami, bez wątpienia będą odczuwalne przez chińskie firmy i amerykańskie gospodarstwa domowe, nawet bez uwzględnienia jakichkolwiek środków odwetowych. Uwaga zwraca się teraz ku wpływowi tych ceł i odpowiedzi chińskich władz.Rynki wyczekują oficjalnego oświadczenia, zawierającego „odpowiednie środki zaradcze”, które chińskie ministerstwo handlu zapowiedziało po ogłoszeniu ceł. Zachowanie renminbi będzie uważnie obserwowane, szczególnie gdy w środę (05.02) po przerwie otworzony zostanie kontynentalny handel i wznowiony handel juanem onshore (CNY). Szczególnie ciekawe dla nas jest, na ile władze są otwarte na niższy kurs wymiany i czy ogłoszą dodatkowe środki, by zmniejszyć konsekwencje dla chińskiej gospodarki.