Dolar stabilizuje się przed decyzją Fedu

Ostatni tydzień na rynkach walutowych był spokojniejszy. Rynek unormował się po ostatnich rewelacjach i wprowadzenie kolejnych ceł przez USA przeszło bez dużego echa. Wygląda na to, że likwidacja nawisu przestarzałych długich pozycji na dolara w ciągu kilku ostatnich tygodni pozwoliła nieco mu się ustabilizować po jego silnej wyprzedaży w marcu.

In The News

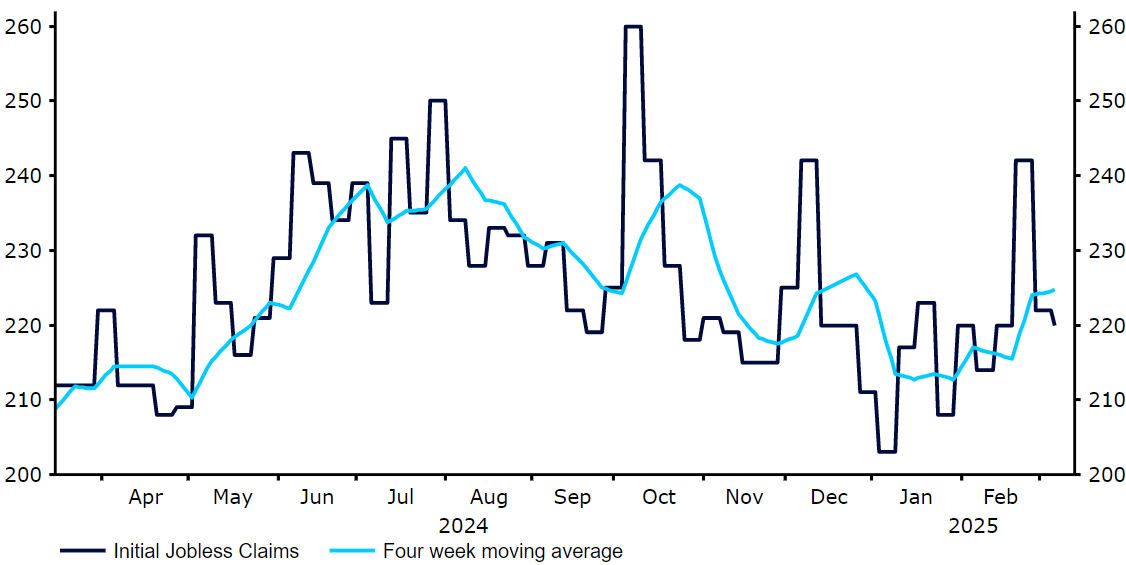

Ostatni tydzień na rynkach walutowych był spokojniejszy. Rynek unormował się po ostatnich rewelacjach i wprowadzenie kolejnych ceł przez USA przeszło bez dużego echa. Wygląda na to, że likwidacja nawisu przestarzałych długich pozycji na dolara w ciągu kilku ostatnich tygodni pozwoliła nieco mu się ustabilizować po jego silnej wyprzedaży w marcu.Do nieznacznego odbicia dolara doszło, mimo że prezydent Trump w dalszym ciągu zaskakiwał swoimi decyzjami w kontekście ceł, a akcje są w odwrocie w obliczu obaw inwestorów o spowolnienie gospodarcze w USA. Uważamy, że ostatnie dane z największej gospodarki świata były rozczarowujące, ale nie katastrofalne, i istnieją powody, by sądzić, że strach przed nadchodzącą recesją jest obecnie nadmierny.Możliwe, że w tym tygodniu uwaga nie będzie skupiona na chaotycznych działaniach Trumpa, a na nadchodzących decyzjach banków centralnych. W ciągu niecałych 24 godzin w środę i czwartek poznamy wyniki posiedzenia Rezerwy Federalnej, Banku Japonii, Szwajcarskiego Banku Narodowego (SNB), Riksbanku i Banku Anglii. Oczekuje się, że tylko SNB obniży stopy procentowe, rynki będą jednak uważne na reakcję Fedu i BoE na coś co przypomina spowolnienie widoczne w obu gospodarkach, jeśli wierzyć ostatnim wskaźnikom. PLN Złoty radził sobie w ubiegłym tygodniu całkiem nieźle, odnotowując lepsze wyniki niż większość walut regionu. Pozytywny sentyment wobec Europy pomaga w utrzymaniu dobrego kursu waluty, jastrzębiość prezesa NBP Adama Glapińskiego też jej nie zaszkodziła. Odczyt inflacji w lutym, któremu towarzyszyły rewizja koszyka inflacyjnego i danych ze stycznia, pokazał, że w pierwszych dwóch miesiącach roku wyniosła ona 4,9%, co jest wyczekiwaną zmianą. Po części ze względu na to nowe projekcje inflacji NBP wydają się zbytnio pesymistyczne, a wciąż jastrzębi ton prezesa Glapińskiego nie jest naszym zdaniem w pełni uzasadniony. Inwestorzy czekają na połowę roku, kiedy powinno być jasne, jak będzie wyglądać powrót do cyklu obniżek stóp procentowych.Kolejne dni przyniosą liczne odczyty z Polski. Dotyczy to szczególnie czwartku (20.03), kiedy opublikowane zostaną kluczowe dane z rynku pracy i produkcja przemysłowa za luty. EUR Euro wciąż unosi się na fali optymizmu spowodowanej znacznym luzowaniem fiskalnym w Niemczech i zmianami obejmującymi hamulec długu, w sprawie których partie nowej Wielkiej Koalicji porozumiały się w ubiegłym tygodniu z Zielonymi. Pozwoli to największej europejskiej gospodarce na gruntowną rewizję polityki fiskalnej, umożliwiając opiewające na 500 mld EUR inwestycje w infrastrukturę w ciągu kolejnej dekady oraz wyjątkowe potraktowanie wydatków obronnych (wyłączenie tych powyżej 1% PKB kraju z reguły ograniczającej deficyt). Rynki obstawiają, że wieści te zapewnią tak potrzebne gospodarce strefy euro wsparcie, zmniejszając jednocześnie konieczność dalszych agresywnych cięć stóp procentowych Europejskiego Banku Centralnego, a obie te rzeczy są korzystne dla wspólnej waluty.Wydaje się, że wsparcie euro zapewniają również sygnały dotyczące relokacji kapitału z akcji amerykańskich do tańszych europejskich, na co wskazują bardzo dobre wyniki tych drugich w 2025 r. W tym tygodniu poznamy niewiele danych ze wspólnego bloku, na euro wpływać więc będą zapewne przede wszystkim informacje dotyczące ceł. USD Na amerykańskie akcje i dolara w ciągu kilku ostatnich tygodni wpływały przede wszystkim obawy dotyczące spowolnienia gospodarczego w USA, wzbudzone przez chaotyczną politykę Trumpa i znaczne cła na import. Co ciekawe, rentowności obligacji skarbowych nie podążyły w tandemie w dół, jak można by się spodziewać, i są bardzo blisko poziomów, na których były, gdy zaczęła się wyprzedaż na rynku akcji. Zauważamy, że dane z amerykańskiego rynku pracy nie wskazują jeszcze na jego jakkolwiek znaczące osłabienie. Obejmuje to najbardziej aktualne odczyty, w tym wstępne deklaracje bezrobotnych, które w dużej mierze oscylują wokół bardzo zdrowego poziomu ok. 220 tys.Rezerwa Federalna prawdopodobnie przyjmie w tym tygodniu postawę wait and see. Stopy procentowe nie ulegną zmianie, a zrewidowany dot plot prawdopodobnie zasugeruje możliwość ich jedynie stopniowego obniżania. Biorąc pod uwagę potencjalne spowolnienie amerykańskiej gospodarki, liczne odczyty ekonomiczne, szczególnie sprzedaż detaliczna w lutym (poniedziałek 17.10) nabiorą w tym tygodniu większego znaczenia.Wykres 1: Wstępne deklaracje bezrobotnych w USA (2024 - 2025)

PLN Złoty radził sobie w ubiegłym tygodniu całkiem nieźle, odnotowując lepsze wyniki niż większość walut regionu. Pozytywny sentyment wobec Europy pomaga w utrzymaniu dobrego kursu waluty, jastrzębiość prezesa NBP Adama Glapińskiego też jej nie zaszkodziła. Odczyt inflacji w lutym, któremu towarzyszyły rewizja koszyka inflacyjnego i danych ze stycznia, pokazał, że w pierwszych dwóch miesiącach roku wyniosła ona 4,9%, co jest wyczekiwaną zmianą. Po części ze względu na to nowe projekcje inflacji NBP wydają się zbytnio pesymistyczne, a wciąż jastrzębi ton prezesa Glapińskiego nie jest naszym zdaniem w pełni uzasadniony. Inwestorzy czekają na połowę roku, kiedy powinno być jasne, jak będzie wyglądać powrót do cyklu obniżek stóp procentowych.Kolejne dni przyniosą liczne odczyty z Polski. Dotyczy to szczególnie czwartku (20.03), kiedy opublikowane zostaną kluczowe dane z rynku pracy i produkcja przemysłowa za luty. EUR Euro wciąż unosi się na fali optymizmu spowodowanej znacznym luzowaniem fiskalnym w Niemczech i zmianami obejmującymi hamulec długu, w sprawie których partie nowej Wielkiej Koalicji porozumiały się w ubiegłym tygodniu z Zielonymi. Pozwoli to największej europejskiej gospodarce na gruntowną rewizję polityki fiskalnej, umożliwiając opiewające na 500 mld EUR inwestycje w infrastrukturę w ciągu kolejnej dekady oraz wyjątkowe potraktowanie wydatków obronnych (wyłączenie tych powyżej 1% PKB kraju z reguły ograniczającej deficyt). Rynki obstawiają, że wieści te zapewnią tak potrzebne gospodarce strefy euro wsparcie, zmniejszając jednocześnie konieczność dalszych agresywnych cięć stóp procentowych Europejskiego Banku Centralnego, a obie te rzeczy są korzystne dla wspólnej waluty.Wydaje się, że wsparcie euro zapewniają również sygnały dotyczące relokacji kapitału z akcji amerykańskich do tańszych europejskich, na co wskazują bardzo dobre wyniki tych drugich w 2025 r. W tym tygodniu poznamy niewiele danych ze wspólnego bloku, na euro wpływać więc będą zapewne przede wszystkim informacje dotyczące ceł. USD Na amerykańskie akcje i dolara w ciągu kilku ostatnich tygodni wpływały przede wszystkim obawy dotyczące spowolnienia gospodarczego w USA, wzbudzone przez chaotyczną politykę Trumpa i znaczne cła na import. Co ciekawe, rentowności obligacji skarbowych nie podążyły w tandemie w dół, jak można by się spodziewać, i są bardzo blisko poziomów, na których były, gdy zaczęła się wyprzedaż na rynku akcji. Zauważamy, że dane z amerykańskiego rynku pracy nie wskazują jeszcze na jego jakkolwiek znaczące osłabienie. Obejmuje to najbardziej aktualne odczyty, w tym wstępne deklaracje bezrobotnych, które w dużej mierze oscylują wokół bardzo zdrowego poziomu ok. 220 tys.Rezerwa Federalna prawdopodobnie przyjmie w tym tygodniu postawę wait and see. Stopy procentowe nie ulegną zmianie, a zrewidowany dot plot prawdopodobnie zasugeruje możliwość ich jedynie stopniowego obniżania. Biorąc pod uwagę potencjalne spowolnienie amerykańskiej gospodarki, liczne odczyty ekonomiczne, szczególnie sprzedaż detaliczna w lutym (poniedziałek 17.10) nabiorą w tym tygodniu większego znaczenia.Wykres 1: Wstępne deklaracje bezrobotnych w USA (2024 - 2025) Źródło: LSEG Datastream Data: 17.03.2025 GBP Oczekuje się, że Bank Anglii podczas posiedzenia w czwartek (20.03) utrzyma stopy procentowe na stosunkowo wysokim poziomie 4,5% – rynki swap wyceniają obecnie prawdopodobieństwo kolejnego cięcia na co najwyżej ok. 10%. Większa niepewność dotyczy podziału głosów wśród członków Komitetu. Na ostatnim posiedzeniu w lutym wszyscy dziewięcioro zagłosowali za obniżeniem stóp, przy czym dwie członkinie niespodziewanie za cięciem o 50 pb. Spodziewamy się, że tym razem stosunek będzie wynosił 7:2, przy czym dwoje członków zagłosuje za ruchem o 25 pb., a pozostali za brakiem zmiany.Przed posiedzeniem poznamy jeszcze kluczowe dane z rynku pracy w styczniu i lutym (czwartek 20.03). Najistotniejszy będzie zapewne wzrost płac, który powinien pozostać na poziomie ok. 6% – niezgodnym z powrotem inflacji do celu, stąd ostrożność Banku Anglii. Będziemy obserwować, czy rządowe podwyżki podatków na ubezpieczenie społeczne będą odzwierciedlone w danych. Jeśli tak, możemy spodziewać się pewnej słabości funta w tym tygodniu. CHF Podczas stosunkowo spokojnego jak na ostatnie standardy tygodnia i w obliczu braku istotnych wieści z kraju będący safe haven frank znalazł się blisko dna zestawienia walut G10. W tym tygodniu aktywność bez wątpienia nieco wzrośnie, w czwartek (20.03) poznamy bowiem wyczekiwaną decyzję Szwajcarskiego Banku Narodowego. Cięcie stóp procentowych o 25 pb. jest wciąż w dużej mierze oczekiwane, wyceny rynkowe zmieniły się jednak po silniejszym od oczekiwań odczycie inflacji w lutym i ostatniej deprecjacji franka.Jako że obniżka jest obecnie wyceniana na rynkach swap tylko w ok. 75%, frank może zareagować na samą decyzję lekko negatywnie, jak jednak zwykle bywa, najważniejsze będą komunikaty i zrewidowane projekcje inflacji. Obecnie wydaje się, że argument za dalszymi cięciami jest słabszy, częściowo przez wieści z kraju, a częściowo przez wycenę wyższych niż zakładano wcześniej stóp procentowych w strefie euro. SEK Pomimo dość korzystnego sentymentu względem ryzyka (blisko dna zestawienia walut G10 znalazły się trzy safe haven), korona nie zdołała kontynuować umocnienia, osłabiając się względem euro o blisko 1%. Można to uznać w dużej mierze za cofnięcie się po bardzo silnych ruchach w ostatnich tygodniach, dane i wiadomości nie dały nam bowiem klarownych przesłanek do wyprzedaży korony.W czwartek (20.03) poznamy kolejną decyzję Riksbanku. Kontynuacja cięć byłaby zaskoczeniem, wzrost gospodarczy wyraźnie bowiem przyspiesza, a inflacja bazowa nieoczekiwanie wzrosła w lutym do 3%. Spodziewamy się, że rynki raczej nie przejmą się oświadczeniem banku, a korona pozostanie zależna przede wszystkim od sentymentu względem rynku europejskiego. NOK W tygodniu, który cechowała ograniczona zmienność, na prowadzenie wysunęła się korona norweska, zyskując znacznie na istotnym zaskoczeniu w górę lutową inflacją. Nieoczekiwany wzrost miary głównej o 1,4% w skali miesiąca stawia pod znakiem zapytania marcową obniżkę stóp procentowych, która po styczniowym posiedzeniu wydawała się niemal pewna. Prezeska Norges Banku Ida Wolden Bache zapowiadała wówczas marcowe cięcie, obecnie rynki nie są jednak co do takiego ruchu przekonane. Wykres 2: Inflacja w Norwegii [m/m] (2024 - 2025)

Źródło: LSEG Datastream Data: 17.03.2025 GBP Oczekuje się, że Bank Anglii podczas posiedzenia w czwartek (20.03) utrzyma stopy procentowe na stosunkowo wysokim poziomie 4,5% – rynki swap wyceniają obecnie prawdopodobieństwo kolejnego cięcia na co najwyżej ok. 10%. Większa niepewność dotyczy podziału głosów wśród członków Komitetu. Na ostatnim posiedzeniu w lutym wszyscy dziewięcioro zagłosowali za obniżeniem stóp, przy czym dwie członkinie niespodziewanie za cięciem o 50 pb. Spodziewamy się, że tym razem stosunek będzie wynosił 7:2, przy czym dwoje członków zagłosuje za ruchem o 25 pb., a pozostali za brakiem zmiany.Przed posiedzeniem poznamy jeszcze kluczowe dane z rynku pracy w styczniu i lutym (czwartek 20.03). Najistotniejszy będzie zapewne wzrost płac, który powinien pozostać na poziomie ok. 6% – niezgodnym z powrotem inflacji do celu, stąd ostrożność Banku Anglii. Będziemy obserwować, czy rządowe podwyżki podatków na ubezpieczenie społeczne będą odzwierciedlone w danych. Jeśli tak, możemy spodziewać się pewnej słabości funta w tym tygodniu. CHF Podczas stosunkowo spokojnego jak na ostatnie standardy tygodnia i w obliczu braku istotnych wieści z kraju będący safe haven frank znalazł się blisko dna zestawienia walut G10. W tym tygodniu aktywność bez wątpienia nieco wzrośnie, w czwartek (20.03) poznamy bowiem wyczekiwaną decyzję Szwajcarskiego Banku Narodowego. Cięcie stóp procentowych o 25 pb. jest wciąż w dużej mierze oczekiwane, wyceny rynkowe zmieniły się jednak po silniejszym od oczekiwań odczycie inflacji w lutym i ostatniej deprecjacji franka.Jako że obniżka jest obecnie wyceniana na rynkach swap tylko w ok. 75%, frank może zareagować na samą decyzję lekko negatywnie, jak jednak zwykle bywa, najważniejsze będą komunikaty i zrewidowane projekcje inflacji. Obecnie wydaje się, że argument za dalszymi cięciami jest słabszy, częściowo przez wieści z kraju, a częściowo przez wycenę wyższych niż zakładano wcześniej stóp procentowych w strefie euro. SEK Pomimo dość korzystnego sentymentu względem ryzyka (blisko dna zestawienia walut G10 znalazły się trzy safe haven), korona nie zdołała kontynuować umocnienia, osłabiając się względem euro o blisko 1%. Można to uznać w dużej mierze za cofnięcie się po bardzo silnych ruchach w ostatnich tygodniach, dane i wiadomości nie dały nam bowiem klarownych przesłanek do wyprzedaży korony.W czwartek (20.03) poznamy kolejną decyzję Riksbanku. Kontynuacja cięć byłaby zaskoczeniem, wzrost gospodarczy wyraźnie bowiem przyspiesza, a inflacja bazowa nieoczekiwanie wzrosła w lutym do 3%. Spodziewamy się, że rynki raczej nie przejmą się oświadczeniem banku, a korona pozostanie zależna przede wszystkim od sentymentu względem rynku europejskiego. NOK W tygodniu, który cechowała ograniczona zmienność, na prowadzenie wysunęła się korona norweska, zyskując znacznie na istotnym zaskoczeniu w górę lutową inflacją. Nieoczekiwany wzrost miary głównej o 1,4% w skali miesiąca stawia pod znakiem zapytania marcową obniżkę stóp procentowych, która po styczniowym posiedzeniu wydawała się niemal pewna. Prezeska Norges Banku Ida Wolden Bache zapowiadała wówczas marcowe cięcie, obecnie rynki nie są jednak co do takiego ruchu przekonane. Wykres 2: Inflacja w Norwegii [m/m] (2024 - 2025)![Wykres 2: Inflacja w Norwegii [m/m] (2024 - 2025)](https://cdn.prod.website-files.com/681482620b6c5dad8f3cf935/682fcb5b01f13658d5bc95f2_682fc89cf76f4bd0a70460c7_unnamed-42.png) Źródło: LSEG Datastream Data: 17.03.2025 Aprecjacji korony nie ograniczały również notowania ropy naftowej i gazu ziemnego, które w tym roku stanowiły kluczową barierę dla wzrostów waluty (od czasu inauguracji Trumpa ceny obu spadły o ponad 10%). W obliczu braku istotnych danych makroekonomicznych z kraju w tym tygodniu, powinny one cieszyć się szczególnym zainteresowaniem, chyba że cła i negocjacje rosyjsko-ukraińskie ponownie trafią na pierwsze strony gazet. CNY Para USD/CNY była w ubiegłym tygodniu stosunkowo stabilna. Jej spokojne zachowanie kontrastowało z tym na chińskim rynku akcji, który odnotował znaczny wzrost – indeks CSI 300 osiągnął w piątek najwyższy poziom od połowy grudnia. Stało się to w obliczu wiadomości, że na poniedziałek (17.03) zaplanowano briefing prasowy na temat rządowego planu wsparcia konsumpcji – właśnie na to czekali inwestorzy. W oświadczeniu Rady Państwa, do którego odniosła się agencja informacyjna Xinhua, na długiej liście działań mających wesprzeć krajowy popyt wspomniano m.in. o działaniach mających na celu wsparcie wyższych płac i stabilizację rynku akcji.Wstępnie traktujemy te informacje z ostrożnym optymizmem. Jest to kolejne wskazanie tego, że Chiny zaczynają poważnie zmieniać swoje podejście w kierunku zwiększenia krajowego popytu. Diabeł tkwi jednak w szczegółach i efektywności implementacji tych działań. Przekonanie chińskich konsumentów do zwiększenia wydatków nie będzie łatwym zadaniem, szczególnie w otoczeniu, w którym rynek nieruchomości mieszkalnych jest niepewny, a cła Trumpa zwiększają ryzyko ekonomiczne.

Źródło: LSEG Datastream Data: 17.03.2025 Aprecjacji korony nie ograniczały również notowania ropy naftowej i gazu ziemnego, które w tym roku stanowiły kluczową barierę dla wzrostów waluty (od czasu inauguracji Trumpa ceny obu spadły o ponad 10%). W obliczu braku istotnych danych makroekonomicznych z kraju w tym tygodniu, powinny one cieszyć się szczególnym zainteresowaniem, chyba że cła i negocjacje rosyjsko-ukraińskie ponownie trafią na pierwsze strony gazet. CNY Para USD/CNY była w ubiegłym tygodniu stosunkowo stabilna. Jej spokojne zachowanie kontrastowało z tym na chińskim rynku akcji, który odnotował znaczny wzrost – indeks CSI 300 osiągnął w piątek najwyższy poziom od połowy grudnia. Stało się to w obliczu wiadomości, że na poniedziałek (17.03) zaplanowano briefing prasowy na temat rządowego planu wsparcia konsumpcji – właśnie na to czekali inwestorzy. W oświadczeniu Rady Państwa, do którego odniosła się agencja informacyjna Xinhua, na długiej liście działań mających wesprzeć krajowy popyt wspomniano m.in. o działaniach mających na celu wsparcie wyższych płac i stabilizację rynku akcji.Wstępnie traktujemy te informacje z ostrożnym optymizmem. Jest to kolejne wskazanie tego, że Chiny zaczynają poważnie zmieniać swoje podejście w kierunku zwiększenia krajowego popytu. Diabeł tkwi jednak w szczegółach i efektywności implementacji tych działań. Przekonanie chińskich konsumentów do zwiększenia wydatków nie będzie łatwym zadaniem, szczególnie w otoczeniu, w którym rynek nieruchomości mieszkalnych jest niepewny, a cła Trumpa zwiększają ryzyko ekonomiczne.

PLN Złoty radził sobie w ubiegłym tygodniu całkiem nieźle, odnotowując lepsze wyniki niż większość walut regionu. Pozytywny sentyment wobec Europy pomaga w utrzymaniu dobrego kursu waluty, jastrzębiość prezesa NBP Adama Glapińskiego też jej nie zaszkodziła. Odczyt inflacji w lutym, któremu towarzyszyły rewizja koszyka inflacyjnego i danych ze stycznia, pokazał, że w pierwszych dwóch miesiącach roku wyniosła ona 4,9%, co jest wyczekiwaną zmianą. Po części ze względu na to nowe projekcje inflacji NBP wydają się zbytnio pesymistyczne, a wciąż jastrzębi ton prezesa Glapińskiego nie jest naszym zdaniem w pełni uzasadniony. Inwestorzy czekają na połowę roku, kiedy powinno być jasne, jak będzie wyglądać powrót do cyklu obniżek stóp procentowych.Kolejne dni przyniosą liczne odczyty z Polski. Dotyczy to szczególnie czwartku (20.03), kiedy opublikowane zostaną kluczowe dane z rynku pracy i produkcja przemysłowa za luty. EUR Euro wciąż unosi się na fali optymizmu spowodowanej znacznym luzowaniem fiskalnym w Niemczech i zmianami obejmującymi hamulec długu, w sprawie których partie nowej Wielkiej Koalicji porozumiały się w ubiegłym tygodniu z Zielonymi. Pozwoli to największej europejskiej gospodarce na gruntowną rewizję polityki fiskalnej, umożliwiając opiewające na 500 mld EUR inwestycje w infrastrukturę w ciągu kolejnej dekady oraz wyjątkowe potraktowanie wydatków obronnych (wyłączenie tych powyżej 1% PKB kraju z reguły ograniczającej deficyt). Rynki obstawiają, że wieści te zapewnią tak potrzebne gospodarce strefy euro wsparcie, zmniejszając jednocześnie konieczność dalszych agresywnych cięć stóp procentowych Europejskiego Banku Centralnego, a obie te rzeczy są korzystne dla wspólnej waluty.Wydaje się, że wsparcie euro zapewniają również sygnały dotyczące relokacji kapitału z akcji amerykańskich do tańszych europejskich, na co wskazują bardzo dobre wyniki tych drugich w 2025 r. W tym tygodniu poznamy niewiele danych ze wspólnego bloku, na euro wpływać więc będą zapewne przede wszystkim informacje dotyczące ceł. USD Na amerykańskie akcje i dolara w ciągu kilku ostatnich tygodni wpływały przede wszystkim obawy dotyczące spowolnienia gospodarczego w USA, wzbudzone przez chaotyczną politykę Trumpa i znaczne cła na import. Co ciekawe, rentowności obligacji skarbowych nie podążyły w tandemie w dół, jak można by się spodziewać, i są bardzo blisko poziomów, na których były, gdy zaczęła się wyprzedaż na rynku akcji. Zauważamy, że dane z amerykańskiego rynku pracy nie wskazują jeszcze na jego jakkolwiek znaczące osłabienie. Obejmuje to najbardziej aktualne odczyty, w tym wstępne deklaracje bezrobotnych, które w dużej mierze oscylują wokół bardzo zdrowego poziomu ok. 220 tys.Rezerwa Federalna prawdopodobnie przyjmie w tym tygodniu postawę wait and see. Stopy procentowe nie ulegną zmianie, a zrewidowany dot plot prawdopodobnie zasugeruje możliwość ich jedynie stopniowego obniżania. Biorąc pod uwagę potencjalne spowolnienie amerykańskiej gospodarki, liczne odczyty ekonomiczne, szczególnie sprzedaż detaliczna w lutym (poniedziałek 17.10) nabiorą w tym tygodniu większego znaczenia.Wykres 1: Wstępne deklaracje bezrobotnych w USA (2024 - 2025)Źródło: LSEG Datastream Data: 17.03.2025 GBP Oczekuje się, że Bank Anglii podczas posiedzenia w czwartek (20.03) utrzyma stopy procentowe na stosunkowo wysokim poziomie 4,5% – rynki swap wyceniają obecnie prawdopodobieństwo kolejnego cięcia na co najwyżej ok. 10%. Większa niepewność dotyczy podziału głosów wśród członków Komitetu. Na ostatnim posiedzeniu w lutym wszyscy dziewięcioro zagłosowali za obniżeniem stóp, przy czym dwie członkinie niespodziewanie za cięciem o 50 pb. Spodziewamy się, że tym razem stosunek będzie wynosił 7:2, przy czym dwoje członków zagłosuje za ruchem o 25 pb., a pozostali za brakiem zmiany.Przed posiedzeniem poznamy jeszcze kluczowe dane z rynku pracy w styczniu i lutym (czwartek 20.03). Najistotniejszy będzie zapewne wzrost płac, który powinien pozostać na poziomie ok. 6% – niezgodnym z powrotem inflacji do celu, stąd ostrożność Banku Anglii. Będziemy obserwować, czy rządowe podwyżki podatków na ubezpieczenie społeczne będą odzwierciedlone w danych. Jeśli tak, możemy spodziewać się pewnej słabości funta w tym tygodniu. CHF Podczas stosunkowo spokojnego jak na ostatnie standardy tygodnia i w obliczu braku istotnych wieści z kraju będący safe haven frank znalazł się blisko dna zestawienia walut G10. W tym tygodniu aktywność bez wątpienia nieco wzrośnie, w czwartek (20.03) poznamy bowiem wyczekiwaną decyzję Szwajcarskiego Banku Narodowego. Cięcie stóp procentowych o 25 pb. jest wciąż w dużej mierze oczekiwane, wyceny rynkowe zmieniły się jednak po silniejszym od oczekiwań odczycie inflacji w lutym i ostatniej deprecjacji franka.Jako że obniżka jest obecnie wyceniana na rynkach swap tylko w ok. 75%, frank może zareagować na samą decyzję lekko negatywnie, jak jednak zwykle bywa, najważniejsze będą komunikaty i zrewidowane projekcje inflacji. Obecnie wydaje się, że argument za dalszymi cięciami jest słabszy, częściowo przez wieści z kraju, a częściowo przez wycenę wyższych niż zakładano wcześniej stóp procentowych w strefie euro. SEK Pomimo dość korzystnego sentymentu względem ryzyka (blisko dna zestawienia walut G10 znalazły się trzy safe haven), korona nie zdołała kontynuować umocnienia, osłabiając się względem euro o blisko 1%. Można to uznać w dużej mierze za cofnięcie się po bardzo silnych ruchach w ostatnich tygodniach, dane i wiadomości nie dały nam bowiem klarownych przesłanek do wyprzedaży korony.W czwartek (20.03) poznamy kolejną decyzję Riksbanku. Kontynuacja cięć byłaby zaskoczeniem, wzrost gospodarczy wyraźnie bowiem przyspiesza, a inflacja bazowa nieoczekiwanie wzrosła w lutym do 3%. Spodziewamy się, że rynki raczej nie przejmą się oświadczeniem banku, a korona pozostanie zależna przede wszystkim od sentymentu względem rynku europejskiego. NOK W tygodniu, który cechowała ograniczona zmienność, na prowadzenie wysunęła się korona norweska, zyskując znacznie na istotnym zaskoczeniu w górę lutową inflacją. Nieoczekiwany wzrost miary głównej o 1,4% w skali miesiąca stawia pod znakiem zapytania marcową obniżkę stóp procentowych, która po styczniowym posiedzeniu wydawała się niemal pewna. Prezeska Norges Banku Ida Wolden Bache zapowiadała wówczas marcowe cięcie, obecnie rynki nie są jednak co do takiego ruchu przekonane. Wykres 2: Inflacja w Norwegii [m/m] (2024 - 2025)Źródło: LSEG Datastream Data: 17.03.2025 Aprecjacji korony nie ograniczały również notowania ropy naftowej i gazu ziemnego, które w tym roku stanowiły kluczową barierę dla wzrostów waluty (od czasu inauguracji Trumpa ceny obu spadły o ponad 10%). W obliczu braku istotnych danych makroekonomicznych z kraju w tym tygodniu, powinny one cieszyć się szczególnym zainteresowaniem, chyba że cła i negocjacje rosyjsko-ukraińskie ponownie trafią na pierwsze strony gazet. CNY Para USD/CNY była w ubiegłym tygodniu stosunkowo stabilna. Jej spokojne zachowanie kontrastowało z tym na chińskim rynku akcji, który odnotował znaczny wzrost – indeks CSI 300 osiągnął w piątek najwyższy poziom od połowy grudnia. Stało się to w obliczu wiadomości, że na poniedziałek (17.03) zaplanowano briefing prasowy na temat rządowego planu wsparcia konsumpcji – właśnie na to czekali inwestorzy. W oświadczeniu Rady Państwa, do którego odniosła się agencja informacyjna Xinhua, na długiej liście działań mających wesprzeć krajowy popyt wspomniano m.in. o działaniach mających na celu wsparcie wyższych płac i stabilizację rynku akcji.Wstępnie traktujemy te informacje z ostrożnym optymizmem. Jest to kolejne wskazanie tego, że Chiny zaczynają poważnie zmieniać swoje podejście w kierunku zwiększenia krajowego popytu. Diabeł tkwi jednak w szczegółach i efektywności implementacji tych działań. Przekonanie chińskich konsumentów do zwiększenia wydatków nie będzie łatwym zadaniem, szczególnie w otoczeniu, w którym rynek nieruchomości mieszkalnych jest niepewny, a cła Trumpa zwiększają ryzyko ekonomiczne.