Dolar słabszy po nowych danych z USA

Najnowsze odczyty makro ze Stanów Zjednoczonych okazały się niespodziewanie niekorzystne dla dolara. Z kolei w obecnych poziomach waluty zawarta jest wycena ogromnych różnic w wynikach gospodarczych po dwóch stronach Atlantyku i możliwe zagrożenie cłami, dlatego nietrudno o nawet duże korekty. Najnowsze wieści z gospodarki wystarczyły zatem, aby wstrzymać dolara mimo znacznego wzrostu ryzyka geopolitycznego.

In The News

Najnowsze odczyty makro ze Stanów Zjednoczonych okazały się niespodziewanie niekorzystne dla dolara. Z kolei w obecnych poziomach waluty zawarta jest wycena ogromnych różnic w wynikach gospodarczych po dwóch stronach Atlantyku i możliwe zagrożenie cłami, dlatego nietrudno o nawet duże korekty. Najnowsze wieści z gospodarki wystarczyły zatem, aby wstrzymać dolara mimo znacznego wzrostu ryzyka geopolitycznego.Po raz pierwszy od jakiegoś czasu większość głównych walut poruszała się w wąskim przedziale. Wyjątkiem był jen, który doświadcza wciąż aprecjacji dzięki rosnącym oczekiwaniom, że Bank Japonii będzie normalizować politykę w szybszym tempie.Odczyty makroekonomiczne z USA w ostatnim czasie nieco się pogorszyły, co minimalnie zmniejszyło różnicę między największą gospodarką świata i gospodarkami europejskimi. W szczególności wskaźniki PMI za luty były w USA poniżej oczekiwań, podczas gdy w strefie euro i Wielkiej Brytanii mniej więcej zgodne z nimi. Jak twierdzimy od miesięcy, w obecnych poziomach dolara zawarta jest wycena ogromnych różnic w wynikach gospodarczych i/lub zagrożenie cłami i poziomy te są podatne na duże korekty, jeśli któryś z tych czynników okaże się słabszy, niż oczekiwano.Obawy związane z cłami wydają się schodzić obecnie na dalszy plan, może to jednak oczywiście w każdej chwili ulec zmianie. W tym tygodniu nie będzie wielu publikacji ekonomicznych, uwaga skupi się zapewne na styczniowej inflacji PCE w USA (piątek 28.02). W ciągu tygodnia odbędą się liczne przemówienia oficjeli banków centralnych, a w czwartek (27.02) opublikowane zostaną minutki z ostatniego posiedzenia Europejskiego Banku Centralnego. Obecnie trzy czynniki będą miały zapewne co najmniej równie dużą siłę oddziaływania, jak odczyty gospodarcze. Są to z jednej strony nowe informacje o cłach, a z drugiej również polityczne konsekwencje wpływu Trumpa na europejską architekturę bezpieczeństwa oraz wreszcie niemieckie wybory parlamentarne. PLN Złoty radził sobie lepiej niż pozostałe waluty regionu, wykazując się ponownie niezwykłą odpornością. Jego zyski względem euro były jednak minimalne i nieznaczące względem zysków innych walut rynków wschodzących. Podczas gdy obserwowane przez nas waluty Europy Środkowo-Wschodniej wylądowały blisko dna zestawienia walut rynków wschodzących, rubel rosyjski znalazł się na jego szczycie, zostawiając pozostałe waluty daleko w tyle. Mamy jednak nadzieję, że ostatnie sygnały z USA są w głównej mierze teatrzykiem mającym na celu zmuszenie Europy do zwiększenia wydatków na obronność.Ubiegły tydzień przyniósł liczne odczyty z Polski. Największym zaskoczeniem były dane dotyczące budownictwa, które pokazały niespodziewanie silny wzrost na początku roku, wzmacniając nadzieje, że 2025 r. przyniesie silną aktywność inwestycyjną. Dane z rynku pracy były słabsze, niż oczekiwano. Wzrost płac spadł do najniższego od trzech lat poziomu 9,2%, zatrudnienie spadło zaś o blisko punkt procentowy. Niemniej raczej nie powinniśmy przywiązywać zbytniej wagi do styczniowych odczytów, biorąc pod uwagę zmniejszenie dynamiki wzrostu płacy minimalnej i standardową zmianę ankietowanych firm, co utrudnia porównywanie danych. W tym tygodniu poznamy zrewidowane dane dotyczące PKB w IV kwartale, co da nam dodatkowy wgląd w to, co stało za jego wzrostem (oraz czy wstępny szacunek wzrostu o 3,2% r/r był trafny). Złoty jest wciąż mocny, niemniej nie bylibyśmy zaskoczeni, gdyby w krótkim terminie oddał część zysków przez jakiś, zapewne zewnętrzny, czynnik. W tym kontekście będziemy uważnie śledzić wiadomości dotyczące bezpieczeństwa i ceł. EUR Choć dane PMI w Europie nie zawiodły oczekiwań tak silnie, jak te w USA, i tak były rozczarowujące. Zbiorczy indeks znalazł się na poziomie zaledwie 50,2 pkt, względem 50,5 pkt uprzednio, i przełamał trwającą od czterech miesięcy poprawę. Wskazuje wciąż na wzrost gospodarczy, lecz tylko minimalny. Dane te nie rozwieją obaw o kolejny przedłużający się okres stagnacji, szczególnie że widmo ceł Trumpa krąży nad Europą.Jak dotąd euro okazało się odporne na zmiany w europejskich ustaleniach dotyczących bezpieczeństwa, spowodowane czymś przypominającym zwrot Trumpa ku Rosji; zwiększa to jednak obawy w dłuższej perspektywie. Jak zawsze najważniejszym pytaniem jest, jak wiele z tego jest już zawarte w bardzo wysokich poziomach dolara – sądzimy, że praktycznie całość.Poza minutkami z ostatniego posiedzenia Rady Prezesów (czwartek 27.02) istotne może być przemówienie członkini EBC Isabel Schnabel (wtorek 25.02). Następstwa wyborów parlamentarnych w Niemczech również mogą być istotne dla wspólnej waluty – dotąd euro uzyskało nieco wsparcia, bowiem wydaje się, że CDU/CSU zdoła uformować koalicję z SPD bez udziału trzeciej partii. USD Ostatni piątek przyniósł niespotykanie słaby zestaw danych gospodarczych z USA. Nastroje biznesowe w lutym gwałtownie się pogorszyły, długoterminowe oczekiwania inflacyjne konsumentów wzrosły zaś do najwyższego poziomu od 30 lat. Czekamy na potwierdzenie tego trendu osłabienia w cotygodniowych deklaracjach bezrobotnych i raporcie NFP (non-farm payrolls) za dwa tygodnie. Obecnie dane te wystarczyły jednak, by wstrzymać dolara mimo znacznego wzrostu ryzyka geopolitycznego.W tym tygodniu będzie niewiele danych dotyczących odczytów lub polityk, które mogłyby wpływać na rynek walutowy, skupimy się więc na informacjach o cłach oraz wyjaśniających podejście USA do kwestii bezpieczeństwa Europy. Odczyt inflacji PCE w USA (piątek 28.02) jak zawsze będzie istotny dla oficjeli FOMC. Po ubiegłotygodniowych rozczarowujących wskaźnikach PMI rynki ponownie wyceniają dwa, zamiast jednego, cięcia stóp procentowych Fedu w tym roku, w tym tygodniu może się to jednak zmienić. Wykres 1: Zbiorczy PMI w gospodarkach G3 (2022 – 2025)

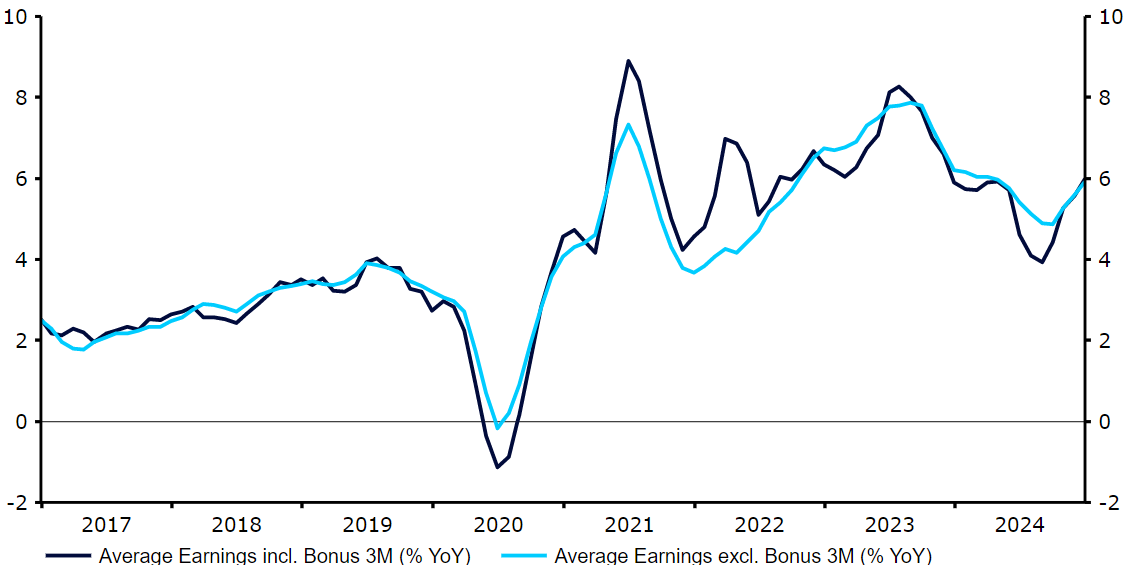

PLN Złoty radził sobie lepiej niż pozostałe waluty regionu, wykazując się ponownie niezwykłą odpornością. Jego zyski względem euro były jednak minimalne i nieznaczące względem zysków innych walut rynków wschodzących. Podczas gdy obserwowane przez nas waluty Europy Środkowo-Wschodniej wylądowały blisko dna zestawienia walut rynków wschodzących, rubel rosyjski znalazł się na jego szczycie, zostawiając pozostałe waluty daleko w tyle. Mamy jednak nadzieję, że ostatnie sygnały z USA są w głównej mierze teatrzykiem mającym na celu zmuszenie Europy do zwiększenia wydatków na obronność.Ubiegły tydzień przyniósł liczne odczyty z Polski. Największym zaskoczeniem były dane dotyczące budownictwa, które pokazały niespodziewanie silny wzrost na początku roku, wzmacniając nadzieje, że 2025 r. przyniesie silną aktywność inwestycyjną. Dane z rynku pracy były słabsze, niż oczekiwano. Wzrost płac spadł do najniższego od trzech lat poziomu 9,2%, zatrudnienie spadło zaś o blisko punkt procentowy. Niemniej raczej nie powinniśmy przywiązywać zbytniej wagi do styczniowych odczytów, biorąc pod uwagę zmniejszenie dynamiki wzrostu płacy minimalnej i standardową zmianę ankietowanych firm, co utrudnia porównywanie danych. W tym tygodniu poznamy zrewidowane dane dotyczące PKB w IV kwartale, co da nam dodatkowy wgląd w to, co stało za jego wzrostem (oraz czy wstępny szacunek wzrostu o 3,2% r/r był trafny). Złoty jest wciąż mocny, niemniej nie bylibyśmy zaskoczeni, gdyby w krótkim terminie oddał część zysków przez jakiś, zapewne zewnętrzny, czynnik. W tym kontekście będziemy uważnie śledzić wiadomości dotyczące bezpieczeństwa i ceł. EUR Choć dane PMI w Europie nie zawiodły oczekiwań tak silnie, jak te w USA, i tak były rozczarowujące. Zbiorczy indeks znalazł się na poziomie zaledwie 50,2 pkt, względem 50,5 pkt uprzednio, i przełamał trwającą od czterech miesięcy poprawę. Wskazuje wciąż na wzrost gospodarczy, lecz tylko minimalny. Dane te nie rozwieją obaw o kolejny przedłużający się okres stagnacji, szczególnie że widmo ceł Trumpa krąży nad Europą.Jak dotąd euro okazało się odporne na zmiany w europejskich ustaleniach dotyczących bezpieczeństwa, spowodowane czymś przypominającym zwrot Trumpa ku Rosji; zwiększa to jednak obawy w dłuższej perspektywie. Jak zawsze najważniejszym pytaniem jest, jak wiele z tego jest już zawarte w bardzo wysokich poziomach dolara – sądzimy, że praktycznie całość.Poza minutkami z ostatniego posiedzenia Rady Prezesów (czwartek 27.02) istotne może być przemówienie członkini EBC Isabel Schnabel (wtorek 25.02). Następstwa wyborów parlamentarnych w Niemczech również mogą być istotne dla wspólnej waluty – dotąd euro uzyskało nieco wsparcia, bowiem wydaje się, że CDU/CSU zdoła uformować koalicję z SPD bez udziału trzeciej partii. USD Ostatni piątek przyniósł niespotykanie słaby zestaw danych gospodarczych z USA. Nastroje biznesowe w lutym gwałtownie się pogorszyły, długoterminowe oczekiwania inflacyjne konsumentów wzrosły zaś do najwyższego poziomu od 30 lat. Czekamy na potwierdzenie tego trendu osłabienia w cotygodniowych deklaracjach bezrobotnych i raporcie NFP (non-farm payrolls) za dwa tygodnie. Obecnie dane te wystarczyły jednak, by wstrzymać dolara mimo znacznego wzrostu ryzyka geopolitycznego.W tym tygodniu będzie niewiele danych dotyczących odczytów lub polityk, które mogłyby wpływać na rynek walutowy, skupimy się więc na informacjach o cłach oraz wyjaśniających podejście USA do kwestii bezpieczeństwa Europy. Odczyt inflacji PCE w USA (piątek 28.02) jak zawsze będzie istotny dla oficjeli FOMC. Po ubiegłotygodniowych rozczarowujących wskaźnikach PMI rynki ponownie wyceniają dwa, zamiast jednego, cięcia stóp procentowych Fedu w tym roku, w tym tygodniu może się to jednak zmienić. Wykres 1: Zbiorczy PMI w gospodarkach G3 (2022 – 2025) GBP Szereg ubiegłotygodniowych danych gospodarczych z Wielkiej Brytanii był wyraźnie pozytywny. Styczniowy raport z rynku pracy pokazał kolejny wzrost dynamiki płac, ostatni odczyt sprzedaży detalicznej zaskoczył zaś istotnie w górę, wskazując na znacznie większą, niż oczekiwano, odporność krajowego popytu. Wskaźniki PMI były mniej więcej zgodne z oczekiwaniami, zbiorczy wciąż wskazuje na stosunkowo niewielki, ale jednak wzrost gospodarki. Wykres 2: Średnia dynamika zarobków w Wlk. Brytanii (2017 – 2025)

GBP Szereg ubiegłotygodniowych danych gospodarczych z Wielkiej Brytanii był wyraźnie pozytywny. Styczniowy raport z rynku pracy pokazał kolejny wzrost dynamiki płac, ostatni odczyt sprzedaży detalicznej zaskoczył zaś istotnie w górę, wskazując na znacznie większą, niż oczekiwano, odporność krajowego popytu. Wskaźniki PMI były mniej więcej zgodne z oczekiwaniami, zbiorczy wciąż wskazuje na stosunkowo niewielki, ale jednak wzrost gospodarki. Wykres 2: Średnia dynamika zarobków w Wlk. Brytanii (2017 – 2025) Źródło: LSEG Datastream Data: 24.02.2025Kolejny wyższy od oczekiwań odczyt inflacji również wsparł funta, ponieważ oznacza, że Bankowi Anglii coraz trudniej uzasadnić obniżki stóp procentowych. Choć dwie członkinie Komitetu, Swati Dhingra i Catherine Mann, są za bardziej agresywnym tempem rozluźniania polityki monetarnej, nie sądzimy, że ich poglądy podziela większość. Stosunkowa izolacja Wielkiej Brytanii od ceł Trumpa (ma ona deficyt w wymianie towarów z USA) również może wspierać funta w nadchodzących tygodniach. CHF Frank szwajcarski zakończył tydzień w połowie zestawienia walut G10, słabość euro sprawiła jednak, że kurs EUR/CHF spadł w piątek poniżej 0,94. Opublikowany w ostatnich dniach przez Szwajcarski Sekretariat Stanu ds. Gospodarki skorygowany o wydarzenia sportowe PKB wzrósł z 0,2% w III kwartale ubiegłego roku do 0,4% w IV. W całym 2024 r. miara ta wynosiła 0,8% i była niż w roku poprzednim (1,2%) oraz długoterminowa średnia (1,8%).W czwartek (27.02) dowiemy się więcej o szwajcarskiej gospodarce dzięki rewizjom skorygowanych o wydarzenia sportowe i „standardowych” danych o PKB w IV kwartale. Następnego dnia (piątek 28.02) opublikowane zostaną pierwsze istotne twarde dane z tego roku, czyli styczniowa sprzedaż detaliczna, oraz wyprzedzające wskaźniki KOF za luty. Podsumowując, wygląda na to,że wyniki szwajcarskiej gospodarki w dalszym ciągu będą lepsze niż strefy euro. SEK Korona szwedzka kontynuowała w ubiegłym tygodniu aprecjację. Choć bardziej szczegółowe dane inflacyjne potwierdziły odbicie dynamiki cen na początku roku – związane prawdopodobnie z kwestiami regulacyjnymi – to umocnienie wiążemy przede wszystkim z czynnikami globalnymi. Brak nowych informacji na temat ceł jest dla silnie osadzonej w globalnej gospodarce Szwecji korzystny, a jej waluta jest w tym roku jedną z najlepiej radzących sobie na świecie. Wspiera ją oczywiście także niska waluacja, skala deprecjacji korony w ostatnich dwóch latach była bowiem pokaźna.W najbliższych dniach poznamy rewizję PKB w IV kwartale, kilka miękkich wskaźników gospodarczych oraz styczniową sprzedaż detaliczną – być może najważniejszy odczyt z tego grona, pokaże bowiem skalę odbicia krajowej konsumpcji po ostatnich cięciach Riksbanku. Kluczowy pozostaje jednak globalny sentyment. Najlepszą wiadomością dla korony byłby prawdopodobnie brak istotnych wieści z Białego Domu. NOK Korona norweska nie odnotowała tak silnych zysków jak szwedzka. Spadek cen ropy ze styczniowych maksimów o niemal 10% ograniczył przestrzeń do aprecjacji waluty. W ubiegłym tygodniu w tej kwestii zachowano w dużej mierze status quo – kontrakty futures oscylowały wokół 74 USD za baryłkę. Kurs EUR/NOK również pozostawał dość stabilny, nie było bowiem w ubiegłym tygodniu istotnych odczytów z kraju.Podobnie jak w przypadku korony szwedzkiej, także i w przypadku norweskiej najważniejsze w kolejnych dniach będą czynniki zewnętrzne. Uwagę zwrócą również sprzedaż detaliczna i PMI dla przemysłu oba w piątek 28.02), będą jednak dla korony drugorzędne.Wykres 3: Kontrakty futures na ropę Brent (2024 – 2025)Bądź na bieżąco z najnowszymi wiadomościami z rynku. Zapisz się już teraz.

Źródło: LSEG Datastream Data: 24.02.2025Kolejny wyższy od oczekiwań odczyt inflacji również wsparł funta, ponieważ oznacza, że Bankowi Anglii coraz trudniej uzasadnić obniżki stóp procentowych. Choć dwie członkinie Komitetu, Swati Dhingra i Catherine Mann, są za bardziej agresywnym tempem rozluźniania polityki monetarnej, nie sądzimy, że ich poglądy podziela większość. Stosunkowa izolacja Wielkiej Brytanii od ceł Trumpa (ma ona deficyt w wymianie towarów z USA) również może wspierać funta w nadchodzących tygodniach. CHF Frank szwajcarski zakończył tydzień w połowie zestawienia walut G10, słabość euro sprawiła jednak, że kurs EUR/CHF spadł w piątek poniżej 0,94. Opublikowany w ostatnich dniach przez Szwajcarski Sekretariat Stanu ds. Gospodarki skorygowany o wydarzenia sportowe PKB wzrósł z 0,2% w III kwartale ubiegłego roku do 0,4% w IV. W całym 2024 r. miara ta wynosiła 0,8% i była niż w roku poprzednim (1,2%) oraz długoterminowa średnia (1,8%).W czwartek (27.02) dowiemy się więcej o szwajcarskiej gospodarce dzięki rewizjom skorygowanych o wydarzenia sportowe i „standardowych” danych o PKB w IV kwartale. Następnego dnia (piątek 28.02) opublikowane zostaną pierwsze istotne twarde dane z tego roku, czyli styczniowa sprzedaż detaliczna, oraz wyprzedzające wskaźniki KOF za luty. Podsumowując, wygląda na to,że wyniki szwajcarskiej gospodarki w dalszym ciągu będą lepsze niż strefy euro. SEK Korona szwedzka kontynuowała w ubiegłym tygodniu aprecjację. Choć bardziej szczegółowe dane inflacyjne potwierdziły odbicie dynamiki cen na początku roku – związane prawdopodobnie z kwestiami regulacyjnymi – to umocnienie wiążemy przede wszystkim z czynnikami globalnymi. Brak nowych informacji na temat ceł jest dla silnie osadzonej w globalnej gospodarce Szwecji korzystny, a jej waluta jest w tym roku jedną z najlepiej radzących sobie na świecie. Wspiera ją oczywiście także niska waluacja, skala deprecjacji korony w ostatnich dwóch latach była bowiem pokaźna.W najbliższych dniach poznamy rewizję PKB w IV kwartale, kilka miękkich wskaźników gospodarczych oraz styczniową sprzedaż detaliczną – być może najważniejszy odczyt z tego grona, pokaże bowiem skalę odbicia krajowej konsumpcji po ostatnich cięciach Riksbanku. Kluczowy pozostaje jednak globalny sentyment. Najlepszą wiadomością dla korony byłby prawdopodobnie brak istotnych wieści z Białego Domu. NOK Korona norweska nie odnotowała tak silnych zysków jak szwedzka. Spadek cen ropy ze styczniowych maksimów o niemal 10% ograniczył przestrzeń do aprecjacji waluty. W ubiegłym tygodniu w tej kwestii zachowano w dużej mierze status quo – kontrakty futures oscylowały wokół 74 USD za baryłkę. Kurs EUR/NOK również pozostawał dość stabilny, nie było bowiem w ubiegłym tygodniu istotnych odczytów z kraju.Podobnie jak w przypadku korony szwedzkiej, także i w przypadku norweskiej najważniejsze w kolejnych dniach będą czynniki zewnętrzne. Uwagę zwrócą również sprzedaż detaliczna i PMI dla przemysłu oba w piątek 28.02), będą jednak dla korony drugorzędne.Wykres 3: Kontrakty futures na ropę Brent (2024 – 2025)Bądź na bieżąco z najnowszymi wiadomościami z rynku. Zapisz się już teraz.

PLN Złoty radził sobie lepiej niż pozostałe waluty regionu, wykazując się ponownie niezwykłą odpornością. Jego zyski względem euro były jednak minimalne i nieznaczące względem zysków innych walut rynków wschodzących. Podczas gdy obserwowane przez nas waluty Europy Środkowo-Wschodniej wylądowały blisko dna zestawienia walut rynków wschodzących, rubel rosyjski znalazł się na jego szczycie, zostawiając pozostałe waluty daleko w tyle. Mamy jednak nadzieję, że ostatnie sygnały z USA są w głównej mierze teatrzykiem mającym na celu zmuszenie Europy do zwiększenia wydatków na obronność.Ubiegły tydzień przyniósł liczne odczyty z Polski. Największym zaskoczeniem były dane dotyczące budownictwa, które pokazały niespodziewanie silny wzrost na początku roku, wzmacniając nadzieje, że 2025 r. przyniesie silną aktywność inwestycyjną. Dane z rynku pracy były słabsze, niż oczekiwano. Wzrost płac spadł do najniższego od trzech lat poziomu 9,2%, zatrudnienie spadło zaś o blisko punkt procentowy. Niemniej raczej nie powinniśmy przywiązywać zbytniej wagi do styczniowych odczytów, biorąc pod uwagę zmniejszenie dynamiki wzrostu płacy minimalnej i standardową zmianę ankietowanych firm, co utrudnia porównywanie danych. W tym tygodniu poznamy zrewidowane dane dotyczące PKB w IV kwartale, co da nam dodatkowy wgląd w to, co stało za jego wzrostem (oraz czy wstępny szacunek wzrostu o 3,2% r/r był trafny). Złoty jest wciąż mocny, niemniej nie bylibyśmy zaskoczeni, gdyby w krótkim terminie oddał część zysków przez jakiś, zapewne zewnętrzny, czynnik. W tym kontekście będziemy uważnie śledzić wiadomości dotyczące bezpieczeństwa i ceł. EUR Choć dane PMI w Europie nie zawiodły oczekiwań tak silnie, jak te w USA, i tak były rozczarowujące. Zbiorczy indeks znalazł się na poziomie zaledwie 50,2 pkt, względem 50,5 pkt uprzednio, i przełamał trwającą od czterech miesięcy poprawę. Wskazuje wciąż na wzrost gospodarczy, lecz tylko minimalny. Dane te nie rozwieją obaw o kolejny przedłużający się okres stagnacji, szczególnie że widmo ceł Trumpa krąży nad Europą.Jak dotąd euro okazało się odporne na zmiany w europejskich ustaleniach dotyczących bezpieczeństwa, spowodowane czymś przypominającym zwrot Trumpa ku Rosji; zwiększa to jednak obawy w dłuższej perspektywie. Jak zawsze najważniejszym pytaniem jest, jak wiele z tego jest już zawarte w bardzo wysokich poziomach dolara – sądzimy, że praktycznie całość.Poza minutkami z ostatniego posiedzenia Rady Prezesów (czwartek 27.02) istotne może być przemówienie członkini EBC Isabel Schnabel (wtorek 25.02). Następstwa wyborów parlamentarnych w Niemczech również mogą być istotne dla wspólnej waluty – dotąd euro uzyskało nieco wsparcia, bowiem wydaje się, że CDU/CSU zdoła uformować koalicję z SPD bez udziału trzeciej partii. USD Ostatni piątek przyniósł niespotykanie słaby zestaw danych gospodarczych z USA. Nastroje biznesowe w lutym gwałtownie się pogorszyły, długoterminowe oczekiwania inflacyjne konsumentów wzrosły zaś do najwyższego poziomu od 30 lat. Czekamy na potwierdzenie tego trendu osłabienia w cotygodniowych deklaracjach bezrobotnych i raporcie NFP (non-farm payrolls) za dwa tygodnie. Obecnie dane te wystarczyły jednak, by wstrzymać dolara mimo znacznego wzrostu ryzyka geopolitycznego.W tym tygodniu będzie niewiele danych dotyczących odczytów lub polityk, które mogłyby wpływać na rynek walutowy, skupimy się więc na informacjach o cłach oraz wyjaśniających podejście USA do kwestii bezpieczeństwa Europy. Odczyt inflacji PCE w USA (piątek 28.02) jak zawsze będzie istotny dla oficjeli FOMC. Po ubiegłotygodniowych rozczarowujących wskaźnikach PMI rynki ponownie wyceniają dwa, zamiast jednego, cięcia stóp procentowych Fedu w tym roku, w tym tygodniu może się to jednak zmienić. Wykres 1: Zbiorczy PMI w gospodarkach G3 (2022 – 2025) GBP Szereg ubiegłotygodniowych danych gospodarczych z Wielkiej Brytanii był wyraźnie pozytywny. Styczniowy raport z rynku pracy pokazał kolejny wzrost dynamiki płac, ostatni odczyt sprzedaży detalicznej zaskoczył zaś istotnie w górę, wskazując na znacznie większą, niż oczekiwano, odporność krajowego popytu. Wskaźniki PMI były mniej więcej zgodne z oczekiwaniami, zbiorczy wciąż wskazuje na stosunkowo niewielki, ale jednak wzrost gospodarki. Wykres 2: Średnia dynamika zarobków w Wlk. Brytanii (2017 – 2025)Źródło: LSEG Datastream Data: 24.02.2025Kolejny wyższy od oczekiwań odczyt inflacji również wsparł funta, ponieważ oznacza, że Bankowi Anglii coraz trudniej uzasadnić obniżki stóp procentowych. Choć dwie członkinie Komitetu, Swati Dhingra i Catherine Mann, są za bardziej agresywnym tempem rozluźniania polityki monetarnej, nie sądzimy, że ich poglądy podziela większość. Stosunkowa izolacja Wielkiej Brytanii od ceł Trumpa (ma ona deficyt w wymianie towarów z USA) również może wspierać funta w nadchodzących tygodniach. CHF Frank szwajcarski zakończył tydzień w połowie zestawienia walut G10, słabość euro sprawiła jednak, że kurs EUR/CHF spadł w piątek poniżej 0,94. Opublikowany w ostatnich dniach przez Szwajcarski Sekretariat Stanu ds. Gospodarki skorygowany o wydarzenia sportowe PKB wzrósł z 0,2% w III kwartale ubiegłego roku do 0,4% w IV. W całym 2024 r. miara ta wynosiła 0,8% i była niż w roku poprzednim (1,2%) oraz długoterminowa średnia (1,8%).W czwartek (27.02) dowiemy się więcej o szwajcarskiej gospodarce dzięki rewizjom skorygowanych o wydarzenia sportowe i „standardowych” danych o PKB w IV kwartale. Następnego dnia (piątek 28.02) opublikowane zostaną pierwsze istotne twarde dane z tego roku, czyli styczniowa sprzedaż detaliczna, oraz wyprzedzające wskaźniki KOF za luty. Podsumowując, wygląda na to,że wyniki szwajcarskiej gospodarki w dalszym ciągu będą lepsze niż strefy euro. SEK Korona szwedzka kontynuowała w ubiegłym tygodniu aprecjację. Choć bardziej szczegółowe dane inflacyjne potwierdziły odbicie dynamiki cen na początku roku – związane prawdopodobnie z kwestiami regulacyjnymi – to umocnienie wiążemy przede wszystkim z czynnikami globalnymi. Brak nowych informacji na temat ceł jest dla silnie osadzonej w globalnej gospodarce Szwecji korzystny, a jej waluta jest w tym roku jedną z najlepiej radzących sobie na świecie. Wspiera ją oczywiście także niska waluacja, skala deprecjacji korony w ostatnich dwóch latach była bowiem pokaźna.W najbliższych dniach poznamy rewizję PKB w IV kwartale, kilka miękkich wskaźników gospodarczych oraz styczniową sprzedaż detaliczną – być może najważniejszy odczyt z tego grona, pokaże bowiem skalę odbicia krajowej konsumpcji po ostatnich cięciach Riksbanku. Kluczowy pozostaje jednak globalny sentyment. Najlepszą wiadomością dla korony byłby prawdopodobnie brak istotnych wieści z Białego Domu. NOK Korona norweska nie odnotowała tak silnych zysków jak szwedzka. Spadek cen ropy ze styczniowych maksimów o niemal 10% ograniczył przestrzeń do aprecjacji waluty. W ubiegłym tygodniu w tej kwestii zachowano w dużej mierze status quo – kontrakty futures oscylowały wokół 74 USD za baryłkę. Kurs EUR/NOK również pozostawał dość stabilny, nie było bowiem w ubiegłym tygodniu istotnych odczytów z kraju.Podobnie jak w przypadku korony szwedzkiej, także i w przypadku norweskiej najważniejsze w kolejnych dniach będą czynniki zewnętrzne. Uwagę zwrócą również sprzedaż detaliczna i PMI dla przemysłu oba w piątek 28.02), będą jednak dla korony drugorzędne.Wykres 3: Kontrakty futures na ropę Brent (2024 – 2025)Bądź na bieżąco z najnowszymi wiadomościami z rynku. Zapisz się już teraz.