Dolar kończy intensywny tydzień na szczycie

Mimo że stopy procentowe zostały na ubiegłotygodniowych posiedzeniach podniesione zgodnie z oczekiwaniami rynku, to komunikaty Fed oraz EBC zostały odebrane przez rynek jako względnie gołębie. Przyczyniło się do znacznych wahań na rynku walutowym. Wieści z banków centralnych zostały jednak przyćmione przez amerykański raport non-farm payrolls, który przekroczył wszelkie oczekiwania, przyczyniając się do znacznego umocnienia dolara.

In The News

Mimo że stopy procentowe zostały na ubiegłotygodniowych posiedzeniach podniesione zgodnie z oczekiwaniami rynku, to komunikaty Fed oraz EBC zostały odebrane przez rynek jako względnie gołębie. Przyczyniło się do znacznych wahań na rynku walutowym. Wieści z banków centralnych zostały jednak przyćmione przez amerykański raport non-farm payrolls, który przekroczył wszelkie oczekiwania, przyczyniając się do znacznego umocnienia dolara.Amerykański raport z rynku pracy w styczniu znalazł się niemal trzykrotnie powyżej prognozowanego poziomu, sprawiając, że zarówno rentowności obligacji, jak i dolar doświadczyły w piątek znacznego wzrostu. Na rynku pracy nie tylko nie widać łagodzenia napięć w obliczu zacieśniania polityki przez Fed – wydaje się wręcz, że staje się ciaśniejszy. Dolar znalazł się w zeszłym tygodniu na szczycie tabeli G10, całkiem dobrze radziły sobie jednak waluty emerging markets, szczególnie azjatyckie, które mogą zyskać na zakończeniu polityki zero-COVID w Chinach.W tym tygodniu nie poznamy danych o wzroście cen z głównych gospodarek, uwaga skupi się więc na mnogości przemówień członków Rezerwy Federalnej, Europejskiego Banku Centralnego i Banku Anglii. Jedynym wyjątkiem będzie odczyt inflacji CPI w Chinach w piątek 10.02 – po zniesieniu pandemicznych lockdownów spodziewamy się, że zacznie zbliżać się do poziomów w innych gospodarkach, doświadczając wyraźnego wzrostu. PLN Złoty ponownie odstawał na tle regionalnych walut i – pomimo pozytywnych sygnałów z gospodarki – jako jedyny zakończył ubiegły tydzień osłabieniem w parze z euro. Po lepszych od oczekiwań danych o PKB za 2022 r. (4,9% według wstępnego szacunku) nadeszły kolejne dobre wieści, tym razem dotyczące PMI. Indeks aktywności biznesowej w przemyśle nadal pozostaje poniżej granicznego poziomu ekspansji (50 pkt), coraz bardziej jednak zbliża się do niego, przeskakując z 45,6 w grudniu do 47,5 w styczniu. Ostatnie dane z Polski utwierdzają nas w przekonaniu, że recesja w tym roku jest raczej mało prawdopodobna.W tym tygodniu lokalnie uwaga skupi się na posiedzeniu RPP. Wydarzenie wydaje się mieć jednak ograniczony potencjał wpływu na rynek walutowy – nic nie wskazuje, żeby stopy procentowe w najbliższym czasie miały ulec zmianom w którąkolwiek ze stron. Na dużo istotniejsze od obecnego zapowiada się posiedzenie w kolejnym miesiącu – wtedy nie dość, że bank będzie miał lepszy ogląd sytuacji inflacyjnej na początku roku, to opublikuje także nową projekcję inflacji, która powinna stanowić punkt wyjścia do dalszych działań. EUR Dane wskazują, że strefa euro zdołała uniknąć recesji w ostatnim kwartale 2022 r. EBC niejako potwierdził względną odporność gospodarki, podnosząc stopy procentowe, zgodnie z oczekiwaniami, o 50 pb. Nieco zaskoczyła nas rynkowa interpretacja zeszłotygodniowego posiedzenia EBC jako gołębiego. Zapowiedziano kolejną podwyżkę o 50 pb. w marcu, Lagarde wielokrotnie odwoływała się zaś do przewlekle wysokiej inflacji bazowej – to problem, o którym wspominamy już od jakiegoś czasu.Podczas gdy Fed jest już gotowy do przyhamowania z podwyżkami, EBC wciąż ma przed sobą sporo pracy. Mimo zeszłotygodniowego cofnięcia na głównej parze (z najwyższego od kwietnia poziomu 1,10 z przełomu środy i czwartku do okolic 1,08 w piątek), stwarza to euro dobre warunki do aprecjacji.Jak wszędzie, również i w strefie euro najważniejsze w nadchodzących miesiącach będą odczyty inflacyjne. Zeszłotygodniowy raport dotyczący stycznia ponownie zaskoczył w górę w przypadku inflacji bazowej – miara ta pozostała na najwyższym w historii poziomie 5,2%. USD Konferencja prasowa prezesa Jerome’a Powella po posiedzeniu Fed została odebrana jako gołębia, mocne piątkowe dane szybko sprawiły jednak, że wszelkie dywagacje na jej temat stały się nieistotne.Wydaje się, że amerykański rynek pracy wciąż nabiera tempa. Piątkowy raport pokazujący wyjątkowo silny przyrost miejsc pracy oraz spadającą stopę bezrobocia w połączeniu z niską liczbą deklaracji bezrobotnych wskazuje, że rynek pracy stał się, jeśli już, ciaśniejszy mimo znaczących podwyżek stóp procentowych Fedu.Wykres 1: Raport non-farm payrolls z amerykańskiego rynku pracy (2022 – 2023)

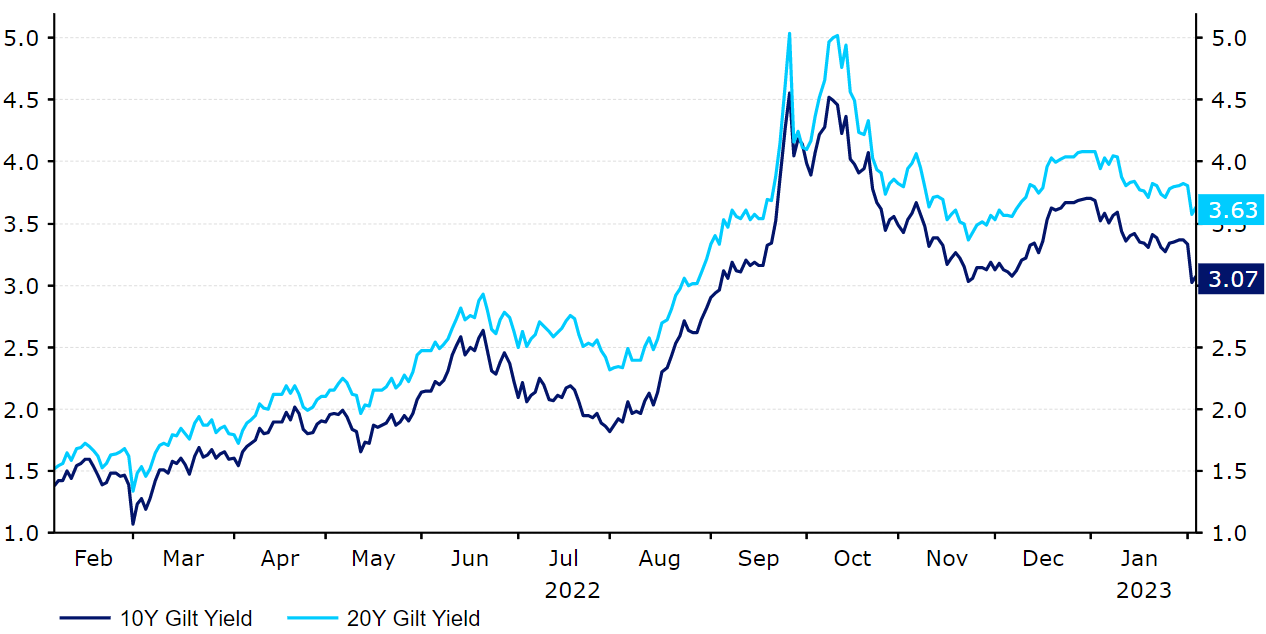

PLN Złoty ponownie odstawał na tle regionalnych walut i – pomimo pozytywnych sygnałów z gospodarki – jako jedyny zakończył ubiegły tydzień osłabieniem w parze z euro. Po lepszych od oczekiwań danych o PKB za 2022 r. (4,9% według wstępnego szacunku) nadeszły kolejne dobre wieści, tym razem dotyczące PMI. Indeks aktywności biznesowej w przemyśle nadal pozostaje poniżej granicznego poziomu ekspansji (50 pkt), coraz bardziej jednak zbliża się do niego, przeskakując z 45,6 w grudniu do 47,5 w styczniu. Ostatnie dane z Polski utwierdzają nas w przekonaniu, że recesja w tym roku jest raczej mało prawdopodobna.W tym tygodniu lokalnie uwaga skupi się na posiedzeniu RPP. Wydarzenie wydaje się mieć jednak ograniczony potencjał wpływu na rynek walutowy – nic nie wskazuje, żeby stopy procentowe w najbliższym czasie miały ulec zmianom w którąkolwiek ze stron. Na dużo istotniejsze od obecnego zapowiada się posiedzenie w kolejnym miesiącu – wtedy nie dość, że bank będzie miał lepszy ogląd sytuacji inflacyjnej na początku roku, to opublikuje także nową projekcję inflacji, która powinna stanowić punkt wyjścia do dalszych działań. EUR Dane wskazują, że strefa euro zdołała uniknąć recesji w ostatnim kwartale 2022 r. EBC niejako potwierdził względną odporność gospodarki, podnosząc stopy procentowe, zgodnie z oczekiwaniami, o 50 pb. Nieco zaskoczyła nas rynkowa interpretacja zeszłotygodniowego posiedzenia EBC jako gołębiego. Zapowiedziano kolejną podwyżkę o 50 pb. w marcu, Lagarde wielokrotnie odwoływała się zaś do przewlekle wysokiej inflacji bazowej – to problem, o którym wspominamy już od jakiegoś czasu.Podczas gdy Fed jest już gotowy do przyhamowania z podwyżkami, EBC wciąż ma przed sobą sporo pracy. Mimo zeszłotygodniowego cofnięcia na głównej parze (z najwyższego od kwietnia poziomu 1,10 z przełomu środy i czwartku do okolic 1,08 w piątek), stwarza to euro dobre warunki do aprecjacji.Jak wszędzie, również i w strefie euro najważniejsze w nadchodzących miesiącach będą odczyty inflacyjne. Zeszłotygodniowy raport dotyczący stycznia ponownie zaskoczył w górę w przypadku inflacji bazowej – miara ta pozostała na najwyższym w historii poziomie 5,2%. USD Konferencja prasowa prezesa Jerome’a Powella po posiedzeniu Fed została odebrana jako gołębia, mocne piątkowe dane szybko sprawiły jednak, że wszelkie dywagacje na jej temat stały się nieistotne.Wydaje się, że amerykański rynek pracy wciąż nabiera tempa. Piątkowy raport pokazujący wyjątkowo silny przyrost miejsc pracy oraz spadającą stopę bezrobocia w połączeniu z niską liczbą deklaracji bezrobotnych wskazuje, że rynek pracy stał się, jeśli już, ciaśniejszy mimo znaczących podwyżek stóp procentowych Fedu.Wykres 1: Raport non-farm payrolls z amerykańskiego rynku pracy (2022 – 2023) Źródło: Refinitiv Datastream Data: 06.02.2023Indeks PMI ISM opisujący aktywność w sektorze usług również gwałtownie wzrósł, odzwierciedlając bardzo pozytywną koniunkturę w sektorze. Rentowności w USA zakończyły tydzień wzrostem i wydaje się, że deprecjacja dolara została na razie wstrzymana. Uważamy, że jak wszędzie, kolejne odczyty inflacji będą znacznie ważniejsze niż nadinterpretacja komunikatów banku centralnego. GBP Rynki w komunikacji Banku Anglii z zeszłego tygodnia dostrzegły gołębi zwrot – rentowności krajowych obligacji zakończyły tydzień spadkiem o blisko 30 pb. Ponure nastroje mogły zostać wzmocnione przez strajki, w wyniku czego funt zakończył tydzień najniżej względem wszystkich walut G10 z wyjątkiem korony norweskiej. Wykres 2: Rentowności brytyjskich obligacji skarbowych (2022 – 2023)

Źródło: Refinitiv Datastream Data: 06.02.2023Indeks PMI ISM opisujący aktywność w sektorze usług również gwałtownie wzrósł, odzwierciedlając bardzo pozytywną koniunkturę w sektorze. Rentowności w USA zakończyły tydzień wzrostem i wydaje się, że deprecjacja dolara została na razie wstrzymana. Uważamy, że jak wszędzie, kolejne odczyty inflacji będą znacznie ważniejsze niż nadinterpretacja komunikatów banku centralnego. GBP Rynki w komunikacji Banku Anglii z zeszłego tygodnia dostrzegły gołębi zwrot – rentowności krajowych obligacji zakończyły tydzień spadkiem o blisko 30 pb. Ponure nastroje mogły zostać wzmocnione przez strajki, w wyniku czego funt zakończył tydzień najniżej względem wszystkich walut G10 z wyjątkiem korony norweskiej. Wykres 2: Rentowności brytyjskich obligacji skarbowych (2022 – 2023) Źródło: Refinitiv Datastream Data: 06.02.2023 Uważamy, że reakcja inwestorów na „gołębi zwrot” może być zbyt silna; Bank Anglii niejednokrotnie zmieniał poglądy podczas trwającego cyklu zacieśniania. Inflacja bazowa w Wielkiej Brytanii nie wykazuje jeszcze oznak spadku, a perspektywy wzrostu gospodarczego zostały ponownie zrewidowane w górę. Nadchodzące dane dotyczące presji cenowej jeszcze zyskują na znaczeniu. Nie poznamy ich w tym tygodniu, uwaga skupi się więc na przemówieniach członków Rady oraz wstępnych odczytach PKB w IV kwartale. CHF Chociaż kurs EUR/CHF spadł po sygnałach z EBC z czwartku, owa zmiana nie była długotrwała. Para zakończyła tydzień na poziomie bliskim temu z jego rozpoczęcia, frank był za to jedną z najlepiej radzących sobie walut G10 po dolarze amerykańskim.Ostatnie informacje gospodarcze ze Szwajcarii były mieszane. Sprzedaż detaliczna w grudniu gwałtownie spadła (-1,7% w ujęciu miesięcznym), wskazując na słabość popytu konsumpcyjnego na przełomie roku. Rozczarowało również styczniowe PMI dla przemysłu, spadając poniżej progu ekspansji po raz pierwszy od lipca 2020 r. Ten sam wskaźnik, odnoszący się jednak do usług, przemieścił się w odwrotnym kierunku, przekraczając barierę 50, po delikatnej kontrakcji pod koniec ubiegłego roku. Ten indeks, skoncentrowany bardziej na konsumpcji krajowej, daje iskierkę nadziei na poprawę stanu krajowego popytu. W tym tygodniu uwagę zwracać będziemy przede wszystkim na wiadomości zewnętrzne, szwajcarski kalendarz ekonomiczny nie jest bowiem zbyt obfity. SEK Podobnie jak inne aktywa ryzykowne, korona szwedzka doświadczyła w zeszłym tygodniu deprecjacji, a kurs EUR/SEK od połowy grudnia wzrósł o ponad 5%, dobijając do najwyższego poziomu od kwietnia 2009 r. Do wyprzedaży waluty przyczyniły się obawy w kontekście szwedzkiego rynku mieszkaniowego. Ceny domów spadły w ciągu ostatniego roku o niemal 20%, a inwestorzy obawiają się pogłębienia problemu, jeśli stopy procentowe będą dalej rosnąć. Wykres 3: Indeks cen domów w Szwecji (2013 – 2023) )

Źródło: Refinitiv Datastream Data: 06.02.2023 Uważamy, że reakcja inwestorów na „gołębi zwrot” może być zbyt silna; Bank Anglii niejednokrotnie zmieniał poglądy podczas trwającego cyklu zacieśniania. Inflacja bazowa w Wielkiej Brytanii nie wykazuje jeszcze oznak spadku, a perspektywy wzrostu gospodarczego zostały ponownie zrewidowane w górę. Nadchodzące dane dotyczące presji cenowej jeszcze zyskują na znaczeniu. Nie poznamy ich w tym tygodniu, uwaga skupi się więc na przemówieniach członków Rady oraz wstępnych odczytach PKB w IV kwartale. CHF Chociaż kurs EUR/CHF spadł po sygnałach z EBC z czwartku, owa zmiana nie była długotrwała. Para zakończyła tydzień na poziomie bliskim temu z jego rozpoczęcia, frank był za to jedną z najlepiej radzących sobie walut G10 po dolarze amerykańskim.Ostatnie informacje gospodarcze ze Szwajcarii były mieszane. Sprzedaż detaliczna w grudniu gwałtownie spadła (-1,7% w ujęciu miesięcznym), wskazując na słabość popytu konsumpcyjnego na przełomie roku. Rozczarowało również styczniowe PMI dla przemysłu, spadając poniżej progu ekspansji po raz pierwszy od lipca 2020 r. Ten sam wskaźnik, odnoszący się jednak do usług, przemieścił się w odwrotnym kierunku, przekraczając barierę 50, po delikatnej kontrakcji pod koniec ubiegłego roku. Ten indeks, skoncentrowany bardziej na konsumpcji krajowej, daje iskierkę nadziei na poprawę stanu krajowego popytu. W tym tygodniu uwagę zwracać będziemy przede wszystkim na wiadomości zewnętrzne, szwajcarski kalendarz ekonomiczny nie jest bowiem zbyt obfity. SEK Podobnie jak inne aktywa ryzykowne, korona szwedzka doświadczyła w zeszłym tygodniu deprecjacji, a kurs EUR/SEK od połowy grudnia wzrósł o ponad 5%, dobijając do najwyższego poziomu od kwietnia 2009 r. Do wyprzedaży waluty przyczyniły się obawy w kontekście szwedzkiego rynku mieszkaniowego. Ceny domów spadły w ciągu ostatniego roku o niemal 20%, a inwestorzy obawiają się pogłębienia problemu, jeśli stopy procentowe będą dalej rosnąć. Wykres 3: Indeks cen domów w Szwecji (2013 – 2023) )

PLN Złoty ponownie odstawał na tle regionalnych walut i – pomimo pozytywnych sygnałów z gospodarki – jako jedyny zakończył ubiegły tydzień osłabieniem w parze z euro. Po lepszych od oczekiwań danych o PKB za 2022 r. (4,9% według wstępnego szacunku) nadeszły kolejne dobre wieści, tym razem dotyczące PMI. Indeks aktywności biznesowej w przemyśle nadal pozostaje poniżej granicznego poziomu ekspansji (50 pkt), coraz bardziej jednak zbliża się do niego, przeskakując z 45,6 w grudniu do 47,5 w styczniu. Ostatnie dane z Polski utwierdzają nas w przekonaniu, że recesja w tym roku jest raczej mało prawdopodobna.W tym tygodniu lokalnie uwaga skupi się na posiedzeniu RPP. Wydarzenie wydaje się mieć jednak ograniczony potencjał wpływu na rynek walutowy – nic nie wskazuje, żeby stopy procentowe w najbliższym czasie miały ulec zmianom w którąkolwiek ze stron. Na dużo istotniejsze od obecnego zapowiada się posiedzenie w kolejnym miesiącu – wtedy nie dość, że bank będzie miał lepszy ogląd sytuacji inflacyjnej na początku roku, to opublikuje także nową projekcję inflacji, która powinna stanowić punkt wyjścia do dalszych działań. EUR Dane wskazują, że strefa euro zdołała uniknąć recesji w ostatnim kwartale 2022 r. EBC niejako potwierdził względną odporność gospodarki, podnosząc stopy procentowe, zgodnie z oczekiwaniami, o 50 pb. Nieco zaskoczyła nas rynkowa interpretacja zeszłotygodniowego posiedzenia EBC jako gołębiego. Zapowiedziano kolejną podwyżkę o 50 pb. w marcu, Lagarde wielokrotnie odwoływała się zaś do przewlekle wysokiej inflacji bazowej – to problem, o którym wspominamy już od jakiegoś czasu.Podczas gdy Fed jest już gotowy do przyhamowania z podwyżkami, EBC wciąż ma przed sobą sporo pracy. Mimo zeszłotygodniowego cofnięcia na głównej parze (z najwyższego od kwietnia poziomu 1,10 z przełomu środy i czwartku do okolic 1,08 w piątek), stwarza to euro dobre warunki do aprecjacji.Jak wszędzie, również i w strefie euro najważniejsze w nadchodzących miesiącach będą odczyty inflacyjne. Zeszłotygodniowy raport dotyczący stycznia ponownie zaskoczył w górę w przypadku inflacji bazowej – miara ta pozostała na najwyższym w historii poziomie 5,2%. USD Konferencja prasowa prezesa Jerome’a Powella po posiedzeniu Fed została odebrana jako gołębia, mocne piątkowe dane szybko sprawiły jednak, że wszelkie dywagacje na jej temat stały się nieistotne.Wydaje się, że amerykański rynek pracy wciąż nabiera tempa. Piątkowy raport pokazujący wyjątkowo silny przyrost miejsc pracy oraz spadającą stopę bezrobocia w połączeniu z niską liczbą deklaracji bezrobotnych wskazuje, że rynek pracy stał się, jeśli już, ciaśniejszy mimo znaczących podwyżek stóp procentowych Fedu.Wykres 1: Raport non-farm payrolls z amerykańskiego rynku pracy (2022 – 2023)Źródło: Refinitiv Datastream Data: 06.02.2023Indeks PMI ISM opisujący aktywność w sektorze usług również gwałtownie wzrósł, odzwierciedlając bardzo pozytywną koniunkturę w sektorze. Rentowności w USA zakończyły tydzień wzrostem i wydaje się, że deprecjacja dolara została na razie wstrzymana. Uważamy, że jak wszędzie, kolejne odczyty inflacji będą znacznie ważniejsze niż nadinterpretacja komunikatów banku centralnego. GBP Rynki w komunikacji Banku Anglii z zeszłego tygodnia dostrzegły gołębi zwrot – rentowności krajowych obligacji zakończyły tydzień spadkiem o blisko 30 pb. Ponure nastroje mogły zostać wzmocnione przez strajki, w wyniku czego funt zakończył tydzień najniżej względem wszystkich walut G10 z wyjątkiem korony norweskiej. Wykres 2: Rentowności brytyjskich obligacji skarbowych (2022 – 2023)Źródło: Refinitiv Datastream Data: 06.02.2023 Uważamy, że reakcja inwestorów na „gołębi zwrot” może być zbyt silna; Bank Anglii niejednokrotnie zmieniał poglądy podczas trwającego cyklu zacieśniania. Inflacja bazowa w Wielkiej Brytanii nie wykazuje jeszcze oznak spadku, a perspektywy wzrostu gospodarczego zostały ponownie zrewidowane w górę. Nadchodzące dane dotyczące presji cenowej jeszcze zyskują na znaczeniu. Nie poznamy ich w tym tygodniu, uwaga skupi się więc na przemówieniach członków Rady oraz wstępnych odczytach PKB w IV kwartale. CHF Chociaż kurs EUR/CHF spadł po sygnałach z EBC z czwartku, owa zmiana nie była długotrwała. Para zakończyła tydzień na poziomie bliskim temu z jego rozpoczęcia, frank był za to jedną z najlepiej radzących sobie walut G10 po dolarze amerykańskim.Ostatnie informacje gospodarcze ze Szwajcarii były mieszane. Sprzedaż detaliczna w grudniu gwałtownie spadła (-1,7% w ujęciu miesięcznym), wskazując na słabość popytu konsumpcyjnego na przełomie roku. Rozczarowało również styczniowe PMI dla przemysłu, spadając poniżej progu ekspansji po raz pierwszy od lipca 2020 r. Ten sam wskaźnik, odnoszący się jednak do usług, przemieścił się w odwrotnym kierunku, przekraczając barierę 50, po delikatnej kontrakcji pod koniec ubiegłego roku. Ten indeks, skoncentrowany bardziej na konsumpcji krajowej, daje iskierkę nadziei na poprawę stanu krajowego popytu. W tym tygodniu uwagę zwracać będziemy przede wszystkim na wiadomości zewnętrzne, szwajcarski kalendarz ekonomiczny nie jest bowiem zbyt obfity. SEK Podobnie jak inne aktywa ryzykowne, korona szwedzka doświadczyła w zeszłym tygodniu deprecjacji, a kurs EUR/SEK od połowy grudnia wzrósł o ponad 5%, dobijając do najwyższego poziomu od kwietnia 2009 r. Do wyprzedaży waluty przyczyniły się obawy w kontekście szwedzkiego rynku mieszkaniowego. Ceny domów spadły w ciągu ostatniego roku o niemal 20%, a inwestorzy obawiają się pogłębienia problemu, jeśli stopy procentowe będą dalej rosnąć. Wykres 3: Indeks cen domów w Szwecji (2013 – 2023) )