Een vooruitblik op de ECB-bijeenkomst van december: gaat Lagarde mee met de 'hawks'?

De bijeenkomst van deze week wordt waarschijnlijk de belangrijkste bijeenkomst van het jaar voor de ECB. De verwachting is dat de bank grotendeels overgaat naar een normaal beleid, nu de economie van de eurozone zich herstelt van de recessie door de pandemie en de inflatie op het hoogste punt zit sinds jaren.

Speciale rapporten

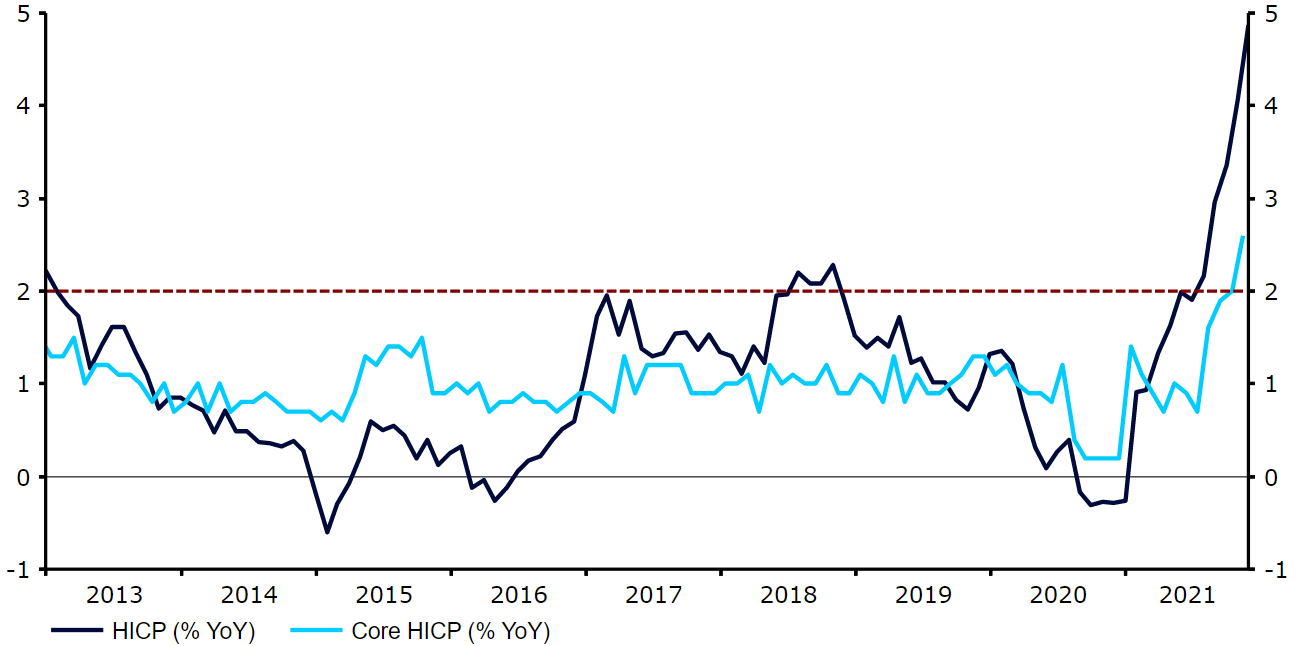

De bijeenkomst van deze week wordt waarschijnlijk de belangrijkste bijeenkomst van het jaar voor de ECB. De verwachting is dat de bank grotendeels overgaat naar een normaal beleid, nu de economie van de eurozone zich herstelt van de recessie door de pandemie en de inflatie op het hoogste punt zit sinds jaren.De consumentenprijsindex in de eurozone liep in de afgelopen maanden tot grote verrassing van de markt fors op en kwam in november uit op 4,9%, het hoogste niveau sinds 1991. De kerninflatie, waarin volatiele onderdelen niet worden meegenomen (met name energie en voeding), steeg ook met 2,6% afgelopen maand. De producentenprijzen groeiden zelfs nog meer, met een stijging van de PPI-index met 21,9% in oktober, met name door oplopende energieprijzen (+62,5%). De ECB paste de inflatiedoelstelling in juli aan van 'net onder maar dichtbij 2%naar een symmetrisch inflatiepercentage van 2% op de middellange termijn. Hoewel een groot gedeelte van de verrassende stijging van de inflatie in de eurozone te wijten was aan de energieschok en problemen in toeleveringsketens als gevolg van de pandemie (die door de bank als tijdelijk worden gezien), zorgt de hoogste inflatie sinds jaren er toch voor dat sommige beleidsmakers op hun hoede zijn.Afbeelding 1: Inflatiecijfer euro-regio (2013 - 2021) Bron: Refinitiv Datastream. Datum: 13-12-2021Een gebalanceerd economisch herstel nastreven en tegelijkertijd zorgen dat de inflatie geen last wordt is een zware klus, en nog meer nu de economie van de eurozone in het vierde kwartaal aan momentum lijkt te verliezen. Dit wordt nog een grotere uitdaging als we hier de aanhoudende pandemie aan toevoegen, die in veel landen in de eurozone heeft geleid tot strengere maatregelen, en de opkomst van de sterk gemuteerde omikronvariant van COVID-19. Deze factoren zullen zeker zorgen voor een verhit debat binnen de Raad van Bestuur over het proces van het normaliseren van het monetaire beleid. De twee belangrijkste vragen die handelaren hebben bij aanvang van de bijeenkomst zijn: 1) welk pad gaan de netto-opkopen van activa vanaf nu volgen, en 2) wanneer begint de bank met het verhogen van de rente.

Bron: Refinitiv Datastream. Datum: 13-12-2021Een gebalanceerd economisch herstel nastreven en tegelijkertijd zorgen dat de inflatie geen last wordt is een zware klus, en nog meer nu de economie van de eurozone in het vierde kwartaal aan momentum lijkt te verliezen. Dit wordt nog een grotere uitdaging als we hier de aanhoudende pandemie aan toevoegen, die in veel landen in de eurozone heeft geleid tot strengere maatregelen, en de opkomst van de sterk gemuteerde omikronvariant van COVID-19. Deze factoren zullen zeker zorgen voor een verhit debat binnen de Raad van Bestuur over het proces van het normaliseren van het monetaire beleid. De twee belangrijkste vragen die handelaren hebben bij aanvang van de bijeenkomst zijn: 1) welk pad gaan de netto-opkopen van activa vanaf nu volgen, en 2) wanneer begint de bank met het verhogen van de rente. Bron: Refinitiv Datastream. Datum: 13-12-2021Naast PEPP hanteert de ECB nog een aantal andere 'traditionele' programma's voor het opkopen van activa. Deze programma's vormen tezamen het APP-programma, dat goed is voor netto-aankopen van circa 20 miljard euro per maand. Als het PEPP-programma in maart inderdaad wordt beëindigd, zoals Lagarde recent aangaf, dan zou dat een behoorlijk abrupte wending zijn van het beleid. De netto-aankopen worden dan verlaagd van 90 miljard euro per maand naar circa 20 miljard euro, en het is dan ook waarschijnlijk dat de ECB ervoor gaat kiezen om dit proces een wat zachtere landing te geven. De ECB heeft verschillende opties om dit te doen. Het meest waarschijnlijke scenario is dat de omvang van de maandelijkse aankopen onder PEPP wordt verlaagd totdat het programma eind maart ten einde loopt, waarbij de APP-aankopen tegelijkertijd tijdelijk worden verhoogd. Hierdoor wordt een duidelijke transitie ingezet naar een normaal monetair beleid. Dit is waarschijnlijk het voorkeursscenario van de ECB. Een andere optie is om een nieuw tijdelijke activa-aankoopprogramma te lanceren om PEPP te vervangen, of om het programma te verlengen, maar beide opties lijken ons niet waarschijnlijk. Met name dat laatste zien we niet gebeuren, aangezien Lagarde recent heeft aangegeven dat PEPP in maart wordt beëindigd, ook wanneer er sprake is van een nieuwe coronavariant.Ons basisscenario is dat de aankopen onder PEPP vanaf januari 2022 worden verlaagd met circa 20 miljard per maand totdat het programma in maart is afgerond, en dat op dat moment het APP wordt verhoogd met 20 miljard euro. Dit betekent dat de omvang van het aankoopprogramma ten opzichte van het huidige niveau bijna wordt gehalveerd. Dan is er ook nog de mogelijkheid dat de ECB terughoudender te werk wil gaan en het verlagen van de aankopen wil uitstellen tot het tweede kwartaal van 2022. Het is ook nog maar de vraag of de ECB zich wil verbinden aan een vooruitzicht ten aanzien van de kwantitatieve verruimingsplannen over de periode van een heel jaar, of toch over een kortere periode, zoals de eerste helft van 2022. Gezien de opkomst van de omikronvariant verwachten wij dat de ECB zich niet wenst uit te spreken over plannen voor de periode na de eerste helft van 2022.

Bron: Refinitiv Datastream. Datum: 13-12-2021Naast PEPP hanteert de ECB nog een aantal andere 'traditionele' programma's voor het opkopen van activa. Deze programma's vormen tezamen het APP-programma, dat goed is voor netto-aankopen van circa 20 miljard euro per maand. Als het PEPP-programma in maart inderdaad wordt beëindigd, zoals Lagarde recent aangaf, dan zou dat een behoorlijk abrupte wending zijn van het beleid. De netto-aankopen worden dan verlaagd van 90 miljard euro per maand naar circa 20 miljard euro, en het is dan ook waarschijnlijk dat de ECB ervoor gaat kiezen om dit proces een wat zachtere landing te geven. De ECB heeft verschillende opties om dit te doen. Het meest waarschijnlijke scenario is dat de omvang van de maandelijkse aankopen onder PEPP wordt verlaagd totdat het programma eind maart ten einde loopt, waarbij de APP-aankopen tegelijkertijd tijdelijk worden verhoogd. Hierdoor wordt een duidelijke transitie ingezet naar een normaal monetair beleid. Dit is waarschijnlijk het voorkeursscenario van de ECB. Een andere optie is om een nieuw tijdelijke activa-aankoopprogramma te lanceren om PEPP te vervangen, of om het programma te verlengen, maar beide opties lijken ons niet waarschijnlijk. Met name dat laatste zien we niet gebeuren, aangezien Lagarde recent heeft aangegeven dat PEPP in maart wordt beëindigd, ook wanneer er sprake is van een nieuwe coronavariant.Ons basisscenario is dat de aankopen onder PEPP vanaf januari 2022 worden verlaagd met circa 20 miljard per maand totdat het programma in maart is afgerond, en dat op dat moment het APP wordt verhoogd met 20 miljard euro. Dit betekent dat de omvang van het aankoopprogramma ten opzichte van het huidige niveau bijna wordt gehalveerd. Dan is er ook nog de mogelijkheid dat de ECB terughoudender te werk wil gaan en het verlagen van de aankopen wil uitstellen tot het tweede kwartaal van 2022. Het is ook nog maar de vraag of de ECB zich wil verbinden aan een vooruitzicht ten aanzien van de kwantitatieve verruimingsplannen over de periode van een heel jaar, of toch over een kortere periode, zoals de eerste helft van 2022. Gezien de opkomst van de omikronvariant verwachten wij dat de ECB zich niet wenst uit te spreken over plannen voor de periode na de eerste helft van 2022.

Bron: Refinitiv Datastream. Datum: 13-12-2021Een gebalanceerd economisch herstel nastreven en tegelijkertijd zorgen dat de inflatie geen last wordt is een zware klus, en nog meer nu de economie van de eurozone in het vierde kwartaal aan momentum lijkt te verliezen. Dit wordt nog een grotere uitdaging als we hier de aanhoudende pandemie aan toevoegen, die in veel landen in de eurozone heeft geleid tot strengere maatregelen, en de opkomst van de sterk gemuteerde omikronvariant van COVID-19. Deze factoren zullen zeker zorgen voor een verhit debat binnen de Raad van Bestuur over het proces van het normaliseren van het monetaire beleid. De twee belangrijkste vragen die handelaren hebben bij aanvang van de bijeenkomst zijn: 1) welk pad gaan de netto-opkopen van activa vanaf nu volgen, en 2) wanneer begint de bank met het verhogen van de rente.De toekomst van kwantitatieve verruiming na PEPP

Het is de verwachting dat de ECB een pad inslaat waarin afscheid wordt genomen van de steunmaatregelen naar aanleiding van de pandemie, te beginnen met het PEPP-programma. Na de verhoging van het opkoopprogramma in maart naar circa 80 miljard euro per maand om de economie van de eurozone te ondersteunen bij de volgende coronagolf, is de ECB is september van tactiek gewijzigd en kondigde aan de aankopen onder het PEPP-programma geleidelijk te gaan afbouwen. De verlaging is inderdaad ingezet de afgelopen maanden en de aankopen lagen zowel in oktober als in november onder de 70 miljard euro (afbeelding 2).Afbeelding 2: Maandelijkse PEPP-aankopen van de ECB [miljarden euro's] (maart 20 - november '21)Bron: Refinitiv Datastream. Datum: 13-12-2021Naast PEPP hanteert de ECB nog een aantal andere 'traditionele' programma's voor het opkopen van activa. Deze programma's vormen tezamen het APP-programma, dat goed is voor netto-aankopen van circa 20 miljard euro per maand. Als het PEPP-programma in maart inderdaad wordt beëindigd, zoals Lagarde recent aangaf, dan zou dat een behoorlijk abrupte wending zijn van het beleid. De netto-aankopen worden dan verlaagd van 90 miljard euro per maand naar circa 20 miljard euro, en het is dan ook waarschijnlijk dat de ECB ervoor gaat kiezen om dit proces een wat zachtere landing te geven. De ECB heeft verschillende opties om dit te doen. Het meest waarschijnlijke scenario is dat de omvang van de maandelijkse aankopen onder PEPP wordt verlaagd totdat het programma eind maart ten einde loopt, waarbij de APP-aankopen tegelijkertijd tijdelijk worden verhoogd. Hierdoor wordt een duidelijke transitie ingezet naar een normaal monetair beleid. Dit is waarschijnlijk het voorkeursscenario van de ECB. Een andere optie is om een nieuw tijdelijke activa-aankoopprogramma te lanceren om PEPP te vervangen, of om het programma te verlengen, maar beide opties lijken ons niet waarschijnlijk. Met name dat laatste zien we niet gebeuren, aangezien Lagarde recent heeft aangegeven dat PEPP in maart wordt beëindigd, ook wanneer er sprake is van een nieuwe coronavariant.Ons basisscenario is dat de aankopen onder PEPP vanaf januari 2022 worden verlaagd met circa 20 miljard per maand totdat het programma in maart is afgerond, en dat op dat moment het APP wordt verhoogd met 20 miljard euro. Dit betekent dat de omvang van het aankoopprogramma ten opzichte van het huidige niveau bijna wordt gehalveerd. Dan is er ook nog de mogelijkheid dat de ECB terughoudender te werk wil gaan en het verlagen van de aankopen wil uitstellen tot het tweede kwartaal van 2022. Het is ook nog maar de vraag of de ECB zich wil verbinden aan een vooruitzicht ten aanzien van de kwantitatieve verruimingsplannen over de periode van een heel jaar, of toch over een kortere periode, zoals de eerste helft van 2022. Gezien de opkomst van de omikronvariant verwachten wij dat de ECB zich niet wenst uit te spreken over plannen voor de periode na de eerste helft van 2022.