Análisis COVID-19: ¿Cómo está afectando la pandemia al mercado de divisas?

La expansión del virus COVID-19 sigue causando estragos en los mercados financieros, que han reaccionado de forma agresiva y en donde se han adoptado posiciones similares a las de la crisis financiera de 2008/09. Pero, ¿cómo podrían afectar las medidas de contención puestas en marcha por gobiernos y bancos centrales a la economía mundial? ¿qué ocurrirá después? Continúa leyendo y mantente informado.

Análisis del Mercado de Divisas

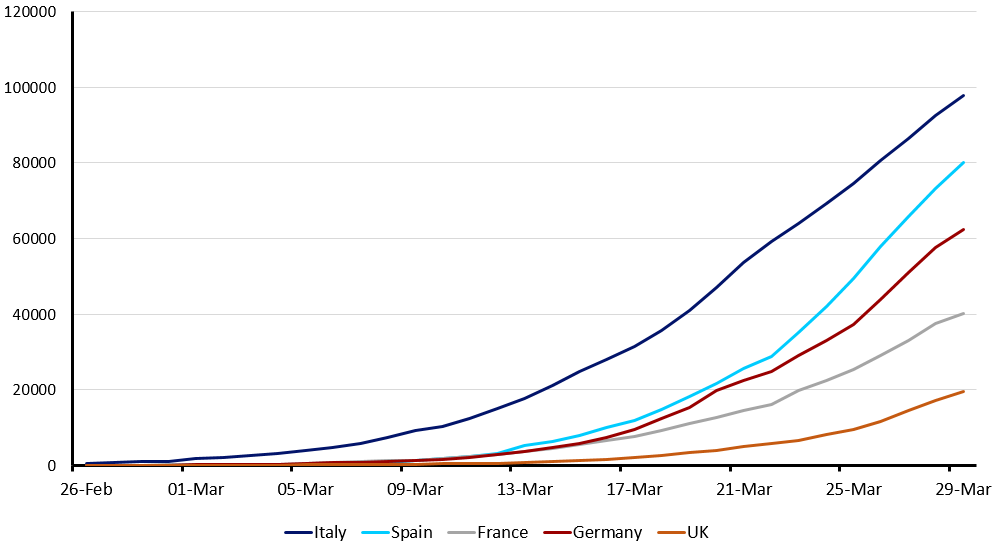

La expansión del virus COVID-19 sigue causando estragos en los mercados financieros, que han reaccionado de forma agresiva y en donde se han adoptado posiciones similares a las de la crisis financiera de 2008/09. Pero, ¿cómo podrían afectar las medidas de contención puestas en marcha por gobiernos y bancos centrales a la economía mundial? ¿qué ocurrirá después? Continúa leyendo y mantente informado.La preocupación por la rápida propagación del virus ha hecho que muchos gobiernos hayan puesto en marcha estrictas medidas de contención destinadas a mitigar su impacto. Europa se ha visto especialmente afectada por el brote y se encuentra ahora en el epicentro de la crisis. Italia, España y Francia están en el punto de mira, donde se ha producido un gran pico en el número de casos confirmados en las últimas dos semanas. Se han aplicado drásticas medidas en gran parte del continente destinadas a detener la tasa de contagio, lo que ha supuesto el cierre de fronteras y la restricción de la circulación los ciudadanos, incluyendo el cierre de restaurantes, cafés, hoteles, colegios y cines. Los eventos deportivos han sido cancelados o pospuestos, y hasta las pequeñas reuniones se han prohibido en muchos países.El ritmo de crecimiento del número de casos confirmados, e incluso de las muertes causadas por el virus, ha seguido aumentando con rapidez fuera de China. En el momento en el que se redacta el presente informe se han notificado más de 720.000 casos de personas infectadas en todo el mundo en casi 200 países (más de 500.000 en sólo dos semanas), lo que ha provocado el fallecimiento de aproximadamente 34.000 personas a nivel global.Gráfico 1: Nuevos casos diarios confirmados de COVID-19 (23/01 - 29/03) Fuera de China, el número de casos confirmados es de aproximadamente 640.000, lo que representa casi el 90% de la cifra global. Como dato positivo encontramos que el virus parece estar ya controlado en China, y el número de nuevos casos diarios en el país se está reduciendo significativamente, con una media de 40 en las dos últimas semanas*.Estados Unidos ha adelantado a China y ya es el país más afectado del mundo, habiendo experimentado en la última semana un enorme aumento en el número de nuevos casos diarios. Europa también se está viendo particularmente afectada, sobre todo Italia, país en donde se ha registrado el mayor número de fallecimientos. España parece seguir una trayectoria similar y Alemania, por su parte, le sigue de cerca en cuanto a casos confirmados (gráfico 2).Gráfico 2: Casos confirmados de COVID-19 [Europa] (26/02 - 29/03)

Fuera de China, el número de casos confirmados es de aproximadamente 640.000, lo que representa casi el 90% de la cifra global. Como dato positivo encontramos que el virus parece estar ya controlado en China, y el número de nuevos casos diarios en el país se está reduciendo significativamente, con una media de 40 en las dos últimas semanas*.Estados Unidos ha adelantado a China y ya es el país más afectado del mundo, habiendo experimentado en la última semana un enorme aumento en el número de nuevos casos diarios. Europa también se está viendo particularmente afectada, sobre todo Italia, país en donde se ha registrado el mayor número de fallecimientos. España parece seguir una trayectoria similar y Alemania, por su parte, le sigue de cerca en cuanto a casos confirmados (gráfico 2).Gráfico 2: Casos confirmados de COVID-19 [Europa] (26/02 - 29/03) Comparativamente, el número de casos activos en Italia (es decir, el número total de casos menos los recuperados totalmente o los fallecidos) es casi 30 veces mayor que el de China. De hecho, la relación entre los casos confirmados y los fallecidos en Italia es actualmente de en torno a 9:1 frente a los 25:1 en China. Esto se debe probablemente a dos factores: por un lado, el número de pruebas realizadas en Italia sigue siendo relativamente bajo en comparación con otros países y, por otro, la edad media en Italia es más alta que en el país asiático (46,5 años frente a 38,4, según la Agencia Central de Inteligencia).

Comparativamente, el número de casos activos en Italia (es decir, el número total de casos menos los recuperados totalmente o los fallecidos) es casi 30 veces mayor que el de China. De hecho, la relación entre los casos confirmados y los fallecidos en Italia es actualmente de en torno a 9:1 frente a los 25:1 en China. Esto se debe probablemente a dos factores: por un lado, el número de pruebas realizadas en Italia sigue siendo relativamente bajo en comparación con otros países y, por otro, la edad media en Italia es más alta que en el país asiático (46,5 años frente a 38,4, según la Agencia Central de Inteligencia). En el mercado de divisas, la estrategia más común durante gran parte de las últimas semanas ha sido la compra de dólares estadounidenses -y, concretamente, en detrimento de las divisas de los mercados emergentes-. Tal y como ha sucedido en otros momentos de tensión en el mercado, el dólar ha sido la divisa preferida durante la crisis. A continuación se exponen las tres razones principales por las que creemos que el dólar ha tenido este buen comportamiento:

En el mercado de divisas, la estrategia más común durante gran parte de las últimas semanas ha sido la compra de dólares estadounidenses -y, concretamente, en detrimento de las divisas de los mercados emergentes-. Tal y como ha sucedido en otros momentos de tensión en el mercado, el dólar ha sido la divisa preferida durante la crisis. A continuación se exponen las tres razones principales por las que creemos que el dólar ha tenido este buen comportamiento:

Fuera de China, el número de casos confirmados es de aproximadamente 640.000, lo que representa casi el 90% de la cifra global. Como dato positivo encontramos que el virus parece estar ya controlado en China, y el número de nuevos casos diarios en el país se está reduciendo significativamente, con una media de 40 en las dos últimas semanas*.Estados Unidos ha adelantado a China y ya es el país más afectado del mundo, habiendo experimentado en la última semana un enorme aumento en el número de nuevos casos diarios. Europa también se está viendo particularmente afectada, sobre todo Italia, país en donde se ha registrado el mayor número de fallecimientos. España parece seguir una trayectoria similar y Alemania, por su parte, le sigue de cerca en cuanto a casos confirmados (gráfico 2).Gráfico 2: Casos confirmados de COVID-19 [Europa] (26/02 - 29/03)Comparativamente, el número de casos activos en Italia (es decir, el número total de casos menos los recuperados totalmente o los fallecidos) es casi 30 veces mayor que el de China. De hecho, la relación entre los casos confirmados y los fallecidos en Italia es actualmente de en torno a 9:1 frente a los 25:1 en China. Esto se debe probablemente a dos factores: por un lado, el número de pruebas realizadas en Italia sigue siendo relativamente bajo en comparación con otros países y, por otro, la edad media en Italia es más alta que en el país asiático (46,5 años frente a 38,4, según la Agencia Central de Inteligencia).¿Cómo están reaccionando los mercados financieros ante la crisis?

La reacción en los mercados financieros ha sido agresiva, y se han adoptado posiciones similares a las de la crisis financiera de 2008/09. Los mercados de valores se han llevado la peor parte de las caídas, consecuencia de una huída general de los activos de mayor riesgo en favor de los refugios seguros o, en muchos casos, del abandono del mercado. Los índices bursátiles de Estados Unidos se han estabilizado -aunque siguen bajando en torno a un 25% desde mediados de febrero-, y las acciones han bajado en Europa en un volumen similar. El índice FTSE 100, por ejemplo, ha caído a su nivel más bajo desde 2011, perdiendo un tercio de su valor en menos de tres semanas (gráfico 3). La intervención a gran escala de los bancos centrales y los diferentes gobiernos ha ayudado hasta cierto punto, aunque está lejos de haber restaurado plenamente la confianza de los inversores.Gráfico 3: Índices Industriales Medios del Dow Jones y S&P 500 (marzo '19 - marzo '20)En el mercado de divisas, la estrategia más común durante gran parte de las últimas semanas ha sido la compra de dólares estadounidenses -y, concretamente, en detrimento de las divisas de los mercados emergentes-. Tal y como ha sucedido en otros momentos de tensión en el mercado, el dólar ha sido la divisa preferida durante la crisis. A continuación se exponen las tres razones principales por las que creemos que el dólar ha tenido este buen comportamiento:- Es la moneda con mayor liquidez del mundo.

- La economía estadounidense es menos dependiente de la demanda externa que la mayoría de los países desarrollados (especialmente que los europeos).

- La propagación del virus ha sido hasta ahora menos intensa en EE.UU que en Europa y Asia, sobre todo si atendemos al porcentaje de población total. Sin embargo, el aumento de la rigurosidad con la que se están llevando a cabo las pruebas de detección del Covid-19 ha dado lugar a un significativo aumento en el número de casos confirmados en el país americano, superando ya a China como país más afectado del mundo.