Previsión de divisas latinoamericanas

Conoce las previsiones de nuestro equipo de analistas sobre el Real Brasileño (BRL), Peso Chileno (CLP), Peso Colombiano (COP), Peso Mexicano (MXN) y Nuevo Sol Peruano (PEN).

Comercio Exterior

FX Market Updates

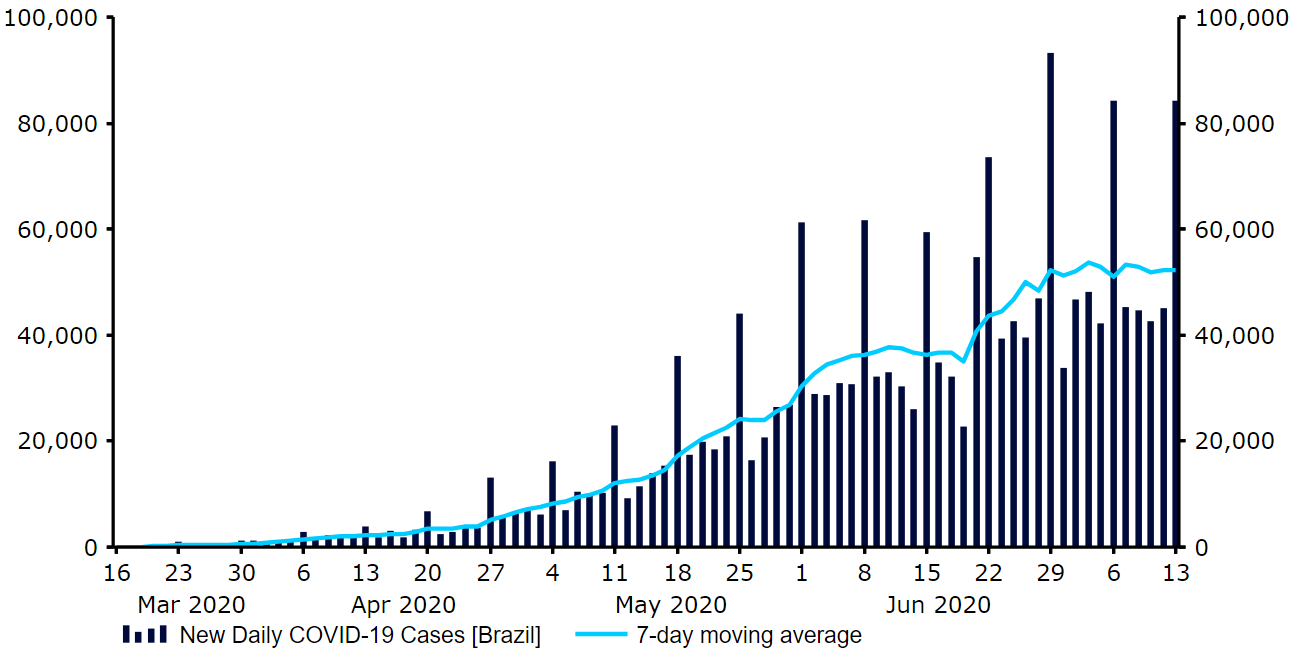

Lee a continuación nuestro último análisis sobre las monedas de América Latina, con toda la información sobre: Real Brasileño (BRL), Peso Chileno (CLP), Peso Colombiano (COP), Peso Mexicano (MXN) y Nuevo Sol Peruano (PEN). Los continuos disturbios políticos en Brasil y las críticas a las autoridades por la gestión de la pandemia han dañado considerablemente el sentimiento hacia el real en lo que va de 2020 -algo que, en gran parte, está detrás de los bajos resultados de la moneda-. El presidente ultraderechista Jair Bolsonaro, al igual que muchos de sus predecesores, ha tenido que hacer frente en los últimos meses a diferentes acusaciones de corrupción que incluso han provocado peticiones para su destitución.Hasta hace poco, debido al riesgo político existente en Brasil, los inversores eran recompensados a través de sus altísimos tipos de interés reales (que alcanzaron un máximo de casi el 8% en 2017). Sin embargo, durante este año y como respuesta a la crisis, el Banco Central de Brasil ha aplicado una serie de recortes en los mismos que han reducido significativamente el atractivo de la moneda. Los tipos se han recortado en un total de 200 puntos básicos desde el inicio de la pandemia hasta el 2,25%, lo que ha mermado significativamente el atractivo del Brasil desde la perspectiva del carry trade.Aún más preocupante para los inversores ha sido la posición que el Presidente ha adoptado para hacer frente al COVID-19. Bolsonaro ha animado activamente a los ciudadanos a desafiar el distanciamiento social, a ignorar el confinamiento regional y a participar en grandes reuniones. Brasil se ha convertido en el segundo país del mundo con mayor número de contagios. La curva de contagios en el país continúa creciendo mientras que los sistemas de salud de algunas de las regiones más afectadas ya se están acercando a su plena capacidad.Algunos informes están alertando de que gran parte de la población de algunas de las ciudades más grandes de Brasil -entre las que se incluye Sao Paulo- está ignorando las órdenes de aislamiento, lo que de ser cierto no ayudaría a eliminar la expansión del virus al ritmo que hemos presenciado en la mayoría de países. La incapacidad para frenar el número de nuevas infecciones podría llevar a Brasil a una recesión aún más grave este año.Gráfico 2: Nuevos casos diarios de COVID-19 [Brasil] (Marzo '20 - Julio '20)

Los continuos disturbios políticos en Brasil y las críticas a las autoridades por la gestión de la pandemia han dañado considerablemente el sentimiento hacia el real en lo que va de 2020 -algo que, en gran parte, está detrás de los bajos resultados de la moneda-. El presidente ultraderechista Jair Bolsonaro, al igual que muchos de sus predecesores, ha tenido que hacer frente en los últimos meses a diferentes acusaciones de corrupción que incluso han provocado peticiones para su destitución.Hasta hace poco, debido al riesgo político existente en Brasil, los inversores eran recompensados a través de sus altísimos tipos de interés reales (que alcanzaron un máximo de casi el 8% en 2017). Sin embargo, durante este año y como respuesta a la crisis, el Banco Central de Brasil ha aplicado una serie de recortes en los mismos que han reducido significativamente el atractivo de la moneda. Los tipos se han recortado en un total de 200 puntos básicos desde el inicio de la pandemia hasta el 2,25%, lo que ha mermado significativamente el atractivo del Brasil desde la perspectiva del carry trade.Aún más preocupante para los inversores ha sido la posición que el Presidente ha adoptado para hacer frente al COVID-19. Bolsonaro ha animado activamente a los ciudadanos a desafiar el distanciamiento social, a ignorar el confinamiento regional y a participar en grandes reuniones. Brasil se ha convertido en el segundo país del mundo con mayor número de contagios. La curva de contagios en el país continúa creciendo mientras que los sistemas de salud de algunas de las regiones más afectadas ya se están acercando a su plena capacidad.Algunos informes están alertando de que gran parte de la población de algunas de las ciudades más grandes de Brasil -entre las que se incluye Sao Paulo- está ignorando las órdenes de aislamiento, lo que de ser cierto no ayudaría a eliminar la expansión del virus al ritmo que hemos presenciado en la mayoría de países. La incapacidad para frenar el número de nuevas infecciones podría llevar a Brasil a una recesión aún más grave este año.Gráfico 2: Nuevos casos diarios de COVID-19 [Brasil] (Marzo '20 - Julio '20) Sin embargo, los sólidos fundamentos macroeconómicos de Brasil también nos dejan buenas noticias. Ciñéndonos estrictamente a esto, creemos que el BRL es una de las divisas de los mercados emergentes que mejor posicionadas están para capear nuevas pérdidas durante la pandemia:

Sin embargo, los sólidos fundamentos macroeconómicos de Brasil también nos dejan buenas noticias. Ciñéndonos estrictamente a esto, creemos que el BRL es una de las divisas de los mercados emergentes que mejor posicionadas están para capear nuevas pérdidas durante la pandemia: Teniendo en cuenta los factores mencionados y el bajo precio de la moneda en los niveles actuales, no creemos que a largo plazo el real continúe cayendo al ritmo observado desde el inicio de la crisis. Por el contrario, seguimos pensando que la moneda continuará recuperándose frente al dólar hasta finales de 2021 y que los fundamentos macroeconómicos de Brasil deberían permitir que la moneda se recupere con éxito una vez que haya pasado lo peor de la crisis. La principal amenaza para el real se cierne, cómo no, sobre si Brasil será capaz de controlar la propagación del virus. Si no siguiera el ejemplo de la mayoría de países que sí lo han conseguido, además del consecuente daño económico que esto causaría, empeoraría nuestras perspectivas.(Volver al inicio)

Teniendo en cuenta los factores mencionados y el bajo precio de la moneda en los niveles actuales, no creemos que a largo plazo el real continúe cayendo al ritmo observado desde el inicio de la crisis. Por el contrario, seguimos pensando que la moneda continuará recuperándose frente al dólar hasta finales de 2021 y que los fundamentos macroeconómicos de Brasil deberían permitir que la moneda se recupere con éxito una vez que haya pasado lo peor de la crisis. La principal amenaza para el real se cierne, cómo no, sobre si Brasil será capaz de controlar la propagación del virus. Si no siguiera el ejemplo de la mayoría de países que sí lo han conseguido, además del consecuente daño económico que esto causaría, empeoraría nuestras perspectivas.(Volver al inicio) El CLP ha resistido relativamente bien, sobre todo desde los momentos de mayor tensión en los mercados en marzo y abril. Con más de 300.000 casos confirmados, Chile ha sido uno de los países más afectados del mundo por el coronavirus. Como porcentaje de la población total, el país tiene actualmente la quinta tasa de infección más alta del mundo y la peor de la región de América Latina -consecuencia, probablemente, de que las medidas de contención impuestas por el gobierno chileno han sido menos estrictas desde que comenzó la crisis, siendo uno de los pocos países que no impuso el confinamiento a escala nacional-. Sin embargo, es alentador que el número de nuevos contagios diarios y de fallecimientos causados por el virus haya empezado a disminuir y que el confinamiento selectivo -en los municipios y zonas más afectadas- parezca tener efecto en la contención del virus.Gráfico 5: Nuevos casos semanales de COVID-19 en Chile (20 de marzo a 20 de julio)

El CLP ha resistido relativamente bien, sobre todo desde los momentos de mayor tensión en los mercados en marzo y abril. Con más de 300.000 casos confirmados, Chile ha sido uno de los países más afectados del mundo por el coronavirus. Como porcentaje de la población total, el país tiene actualmente la quinta tasa de infección más alta del mundo y la peor de la región de América Latina -consecuencia, probablemente, de que las medidas de contención impuestas por el gobierno chileno han sido menos estrictas desde que comenzó la crisis, siendo uno de los pocos países que no impuso el confinamiento a escala nacional-. Sin embargo, es alentador que el número de nuevos contagios diarios y de fallecimientos causados por el virus haya empezado a disminuir y que el confinamiento selectivo -en los municipios y zonas más afectadas- parezca tener efecto en la contención del virus.Gráfico 5: Nuevos casos semanales de COVID-19 en Chile (20 de marzo a 20 de julio)

Real Brasileño BRL

El real brasileño (BRL) ha sido una de las divisas que peor se ha comportado desde que el Covid-19 llegara a alcanzar el nivel de pandemia.La moneda ha perdido alrededor de una quinta parte de su valor frente al dólar americano desde principios de marzo (gráfico 1), ya que los inversores acudieron en bloque hacia los activos más seguros y vendieron los que se consideraban de mayor riesgo. Esto envió al BRL a mínimos históricos (a sólo 6 por USD), aunque desde entonces ha experimentado una cierta recuperación.Gráfico 1: USD/BRL (Julio '19 - Julio '20)Los continuos disturbios políticos en Brasil y las críticas a las autoridades por la gestión de la pandemia han dañado considerablemente el sentimiento hacia el real en lo que va de 2020 -algo que, en gran parte, está detrás de los bajos resultados de la moneda-. El presidente ultraderechista Jair Bolsonaro, al igual que muchos de sus predecesores, ha tenido que hacer frente en los últimos meses a diferentes acusaciones de corrupción que incluso han provocado peticiones para su destitución.Hasta hace poco, debido al riesgo político existente en Brasil, los inversores eran recompensados a través de sus altísimos tipos de interés reales (que alcanzaron un máximo de casi el 8% en 2017). Sin embargo, durante este año y como respuesta a la crisis, el Banco Central de Brasil ha aplicado una serie de recortes en los mismos que han reducido significativamente el atractivo de la moneda. Los tipos se han recortado en un total de 200 puntos básicos desde el inicio de la pandemia hasta el 2,25%, lo que ha mermado significativamente el atractivo del Brasil desde la perspectiva del carry trade.Aún más preocupante para los inversores ha sido la posición que el Presidente ha adoptado para hacer frente al COVID-19. Bolsonaro ha animado activamente a los ciudadanos a desafiar el distanciamiento social, a ignorar el confinamiento regional y a participar en grandes reuniones. Brasil se ha convertido en el segundo país del mundo con mayor número de contagios. La curva de contagios en el país continúa creciendo mientras que los sistemas de salud de algunas de las regiones más afectadas ya se están acercando a su plena capacidad.Algunos informes están alertando de que gran parte de la población de algunas de las ciudades más grandes de Brasil -entre las que se incluye Sao Paulo- está ignorando las órdenes de aislamiento, lo que de ser cierto no ayudaría a eliminar la expansión del virus al ritmo que hemos presenciado en la mayoría de países. La incapacidad para frenar el número de nuevas infecciones podría llevar a Brasil a una recesión aún más grave este año.Gráfico 2: Nuevos casos diarios de COVID-19 [Brasil] (Marzo '20 - Julio '20)Sin embargo, los sólidos fundamentos macroeconómicos de Brasil también nos dejan buenas noticias. Ciñéndonos estrictamente a esto, creemos que el BRL es una de las divisas de los mercados emergentes que mejor posicionadas están para capear nuevas pérdidas durante la pandemia:- Grandes reservas de divisas que equivalen a casi 30 meses de importaciones. Este es un importante arsenal para que el Banco Central de Brasil intervenga con éxito en el mercado para revertir la caída de la moneda. Su presidente, Roberto Campos Neto, declaró en mayo que el banco tenía mucho margen para intervenir y que podría intensificar sus esfuerzos para apoyar la moneda si lo consideraba necesario.

- Bajos niveles de deuda externa que equivalen aproximadamente al 18% del PIB (entre los más bajos de Sudamérica). Sin embargo, la aguda depreciación que ha sufrido el BRL recientemente aumenta el valor real de los pagos de la deuda.

- Un déficit de cuenta corriente bajo control, aunque creciente. Este déficit aumentó hasta el 2,7% del PIB en 2019, aunque siguió estando cómodamente financiado por la inversión extranjera directa (IED).

- La depreciación de las divisas no parece estar provocando una mayor inflación, por lo que parece improbable una espiral inflacionista en la que la depreciación de la moneda llegue a alimentarse a sí misma.

Teniendo en cuenta los factores mencionados y el bajo precio de la moneda en los niveles actuales, no creemos que a largo plazo el real continúe cayendo al ritmo observado desde el inicio de la crisis. Por el contrario, seguimos pensando que la moneda continuará recuperándose frente al dólar hasta finales de 2021 y que los fundamentos macroeconómicos de Brasil deberían permitir que la moneda se recupere con éxito una vez que haya pasado lo peor de la crisis. La principal amenaza para el real se cierne, cómo no, sobre si Brasil será capaz de controlar la propagación del virus. Si no siguiera el ejemplo de la mayoría de países que sí lo han conseguido, además del consecuente daño económico que esto causaría, empeoraría nuestras perspectivas.(Volver al inicio)Peso Chileno CLP

El peso chileno (CLP) ha sido una de las divisas que mejor ha resistido en América Latina desde el inicio de la pandemia.Sin embargo, en lo que va de año, sigue cotizando a la baja frente al dólar estadounidense y ha perdido aproximadamente el 5% de su valor frente al mismo, habiendo recuperado más de la mitad de estas pérdidas desde el máximo alcanzado a finales de marzo (gráfico 4).Gráfico 4: USD/CLP (julio '19 - julio '20)El CLP ha resistido relativamente bien, sobre todo desde los momentos de mayor tensión en los mercados en marzo y abril. Con más de 300.000 casos confirmados, Chile ha sido uno de los países más afectados del mundo por el coronavirus. Como porcentaje de la población total, el país tiene actualmente la quinta tasa de infección más alta del mundo y la peor de la región de América Latina -consecuencia, probablemente, de que las medidas de contención impuestas por el gobierno chileno han sido menos estrictas desde que comenzó la crisis, siendo uno de los pocos países que no impuso el confinamiento a escala nacional-. Sin embargo, es alentador que el número de nuevos contagios diarios y de fallecimientos causados por el virus haya empezado a disminuir y que el confinamiento selectivo -en los municipios y zonas más afectadas- parezca tener efecto en la contención del virus.Gráfico 5: Nuevos casos semanales de COVID-19 en Chile (20 de marzo a 20 de julio)