Ebury Reports: Qué esperar del mercado de divisas en 2021

Económicamente hablando, las cosas solo podrían mejorar, ¿no? A continuación, señalamos nuestras previsiones para las monedas durante este año.

Comercio Exterior

FX Market Updates

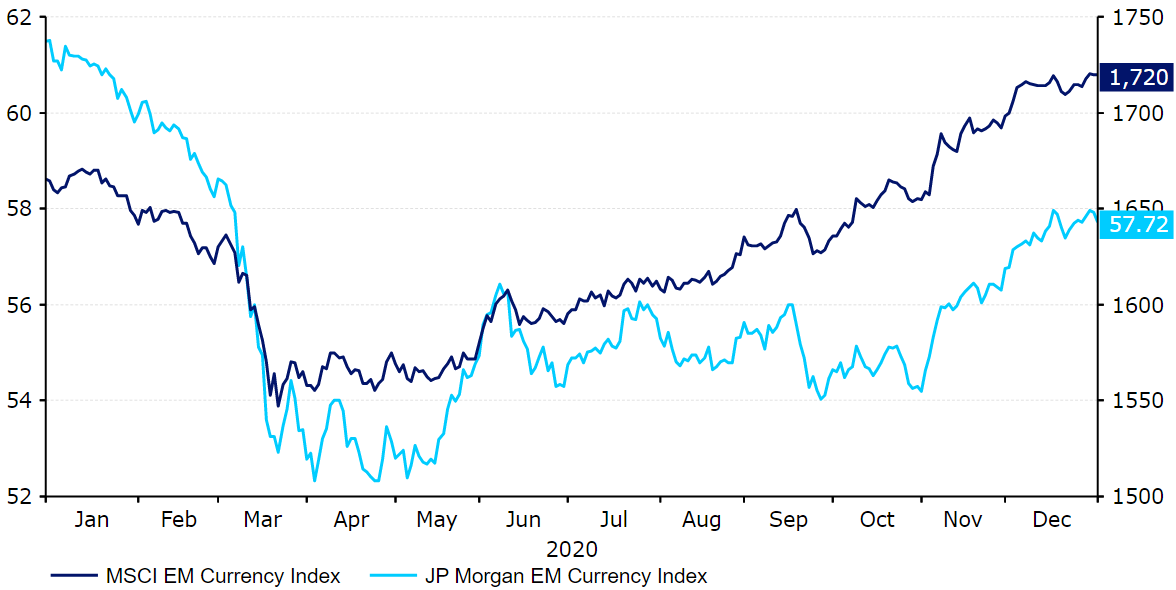

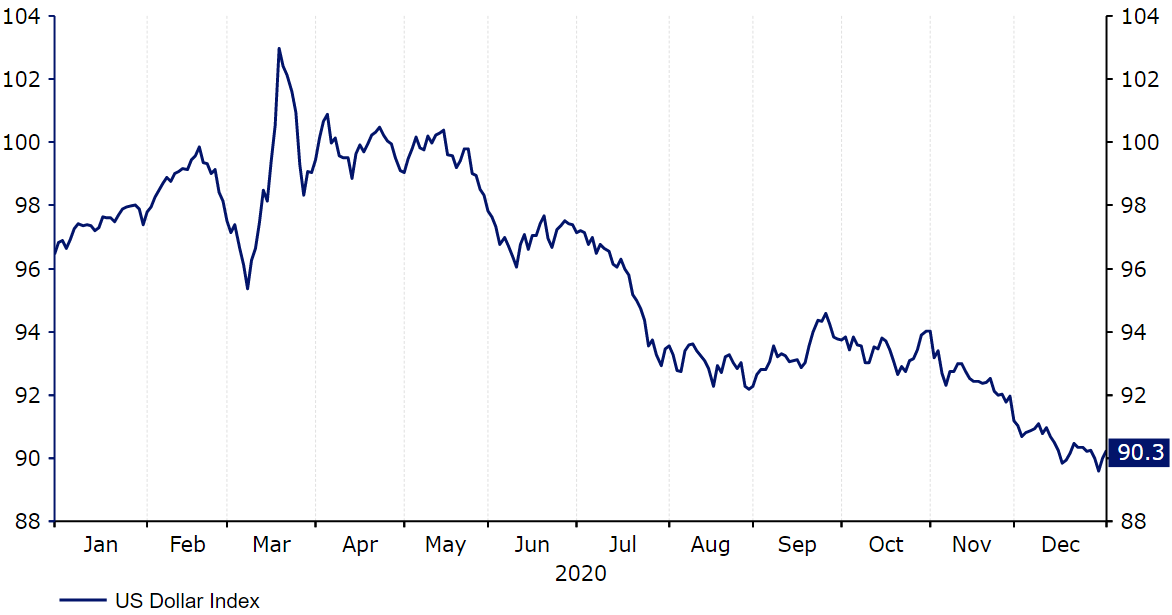

2020 ha sido un año sin precedentes para los mercados financieros. La situación solo podría ir a mejor, ¿no?El miedo comenzó a propagarse entre los operadores de divisas a finales de febrero del pasado año, cuando el COVID-19 comenzó a expandirse fuera de China. La actividad comercial y la volatilidad de los mercados aumentaron bruscamente y los inversores comenzaron a vender activos de riesgo para dirigirse a los valores refugio -en concreto hacia el dólar americano-.A mediados de marzo el índice del USD alcanzó su posición más fuerte en más de tres años, y los principales índices de divisas de los mercados emergentes cayeron entre el 7 y el 15% en una sola etapa (gráfico 1). Los índices bursátiles se desplomaron (el índice S&P 500 cayó alrededor de un tercio en un mes), y los precios de las materias primas también cayeron, encabezados por un fuerte descenso de los futuros del petróleo -que incluso llegaron a ser negativos por primera vez en la historia-. Tras el pico de caídas alcanzado el 19 de marzo, el apetito por el riesgo ha ido mejorando gradualmente, y el trading se ha caracterizado en los últimos nueve meses de 2020 por seguir esta senda de riesgo. Los mercados se han sosegado por la gran respuesta fiscal y monetaria de los gobiernos y los bancos centrales, y es que en todo el mundo se prometieron grandes estímulos con el fin de apoyar a empresas e individuos en el inicio de la crisis, sobre todo con diversos planes de retención de empleo y de subsidios por desempleo.Los bancos centrales también redujeron los tipos de interés a niveles mínimos históricos y empezaron a acumular enormes cantidades de activos en el marco de sus programas de compra. Algunos, como la Reserva Federal, reactivaron los programas de compra de activos de la crisis financiera, mientras que otros, como el Banco de la Reserva de Australia, pusieron en marcha por primera vez sus propios programas de Quantitative Easing (para la compra de deuda pública).En las últimas semanas, y mirando más allá de la segunda ola del virus, los inversores han seguido apostando por los activos de riesgo. Los agentes del mercado celebraron, primero, la victoria de Joe Biden en las elecciones presidenciales de Estados Unidos en noviembre y, después, los avances realizados hacia las múltiples vacunas. Las tres principales vacunas -las de Pfizer, Moderna y AstraZeneca- llegaron a las últimas fases de pruebas dando una importante respuesta inmune. Reino Unido fue el primer país del mundo en comenzar a vacunar a su población el 8 de diciembre (con la vacuna Pfizer-BioNTech), autorizando, además, a principios de enero a suministrar la vacuna de la Universidad de Oxford-AstraZeneca.Estados Unidos ha seguido el ejemplo, y la Unión Europea, por su parte, también aprobó el uso de la vacuna de Pfizer justo antes de Navidad, lo que aumenta las esperanzas de un retorno a la normalidad económica a mediados de 2021. Este optimismo ha provocado que los operadores de divisas quieran deshacerse de los activos seguros: el dólar estadounidense ha visto revertir todas las subidas del año y ahora se está cotizando cerca de los niveles más bajos de los últimos tres años (gráfico 2).

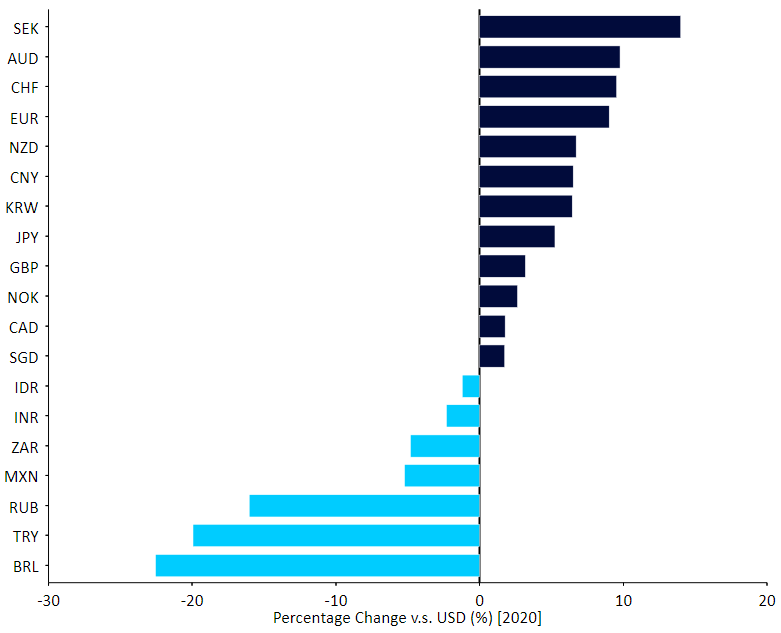

Tras el pico de caídas alcanzado el 19 de marzo, el apetito por el riesgo ha ido mejorando gradualmente, y el trading se ha caracterizado en los últimos nueve meses de 2020 por seguir esta senda de riesgo. Los mercados se han sosegado por la gran respuesta fiscal y monetaria de los gobiernos y los bancos centrales, y es que en todo el mundo se prometieron grandes estímulos con el fin de apoyar a empresas e individuos en el inicio de la crisis, sobre todo con diversos planes de retención de empleo y de subsidios por desempleo.Los bancos centrales también redujeron los tipos de interés a niveles mínimos históricos y empezaron a acumular enormes cantidades de activos en el marco de sus programas de compra. Algunos, como la Reserva Federal, reactivaron los programas de compra de activos de la crisis financiera, mientras que otros, como el Banco de la Reserva de Australia, pusieron en marcha por primera vez sus propios programas de Quantitative Easing (para la compra de deuda pública).En las últimas semanas, y mirando más allá de la segunda ola del virus, los inversores han seguido apostando por los activos de riesgo. Los agentes del mercado celebraron, primero, la victoria de Joe Biden en las elecciones presidenciales de Estados Unidos en noviembre y, después, los avances realizados hacia las múltiples vacunas. Las tres principales vacunas -las de Pfizer, Moderna y AstraZeneca- llegaron a las últimas fases de pruebas dando una importante respuesta inmune. Reino Unido fue el primer país del mundo en comenzar a vacunar a su población el 8 de diciembre (con la vacuna Pfizer-BioNTech), autorizando, además, a principios de enero a suministrar la vacuna de la Universidad de Oxford-AstraZeneca.Estados Unidos ha seguido el ejemplo, y la Unión Europea, por su parte, también aprobó el uso de la vacuna de Pfizer justo antes de Navidad, lo que aumenta las esperanzas de un retorno a la normalidad económica a mediados de 2021. Este optimismo ha provocado que los operadores de divisas quieran deshacerse de los activos seguros: el dólar estadounidense ha visto revertir todas las subidas del año y ahora se está cotizando cerca de los niveles más bajos de los últimos tres años (gráfico 2). Mientras tanto, las monedas de alto riesgo, como el dólar australiano (AUD) y la corona sueca (SEK) han tenido mejores rendimientos desde el punto máximo de la crisis. La mayoría de divisas de los mercados emergentes también han repuntado fuertemente, y tanto el índice MSCI como el JP Morgan para estas divisas vuelve a cotizar en máximos de varios meses -aunque todavía por debajo de los niveles prepandémicos en el caso de este último-.Las monedas de los mercados emergentes con mejores resultados en 2020 han sido, por lo general, las de Asia, donde las tasas de contagios por COVID han sido comparativamente bajas. Entre estas se incluye el yuan chino (CNY), cotizada cada vez más como una de las principales monedas del G10. Sin embargo, ha habido por otro lado algunas excepciones, concretamente la lira turca (TRY) y el real brasileño (BRL), que siguen cotizando más de un 20% más bajo que el año pasado por estas fechas (gráfico 3).

Mientras tanto, las monedas de alto riesgo, como el dólar australiano (AUD) y la corona sueca (SEK) han tenido mejores rendimientos desde el punto máximo de la crisis. La mayoría de divisas de los mercados emergentes también han repuntado fuertemente, y tanto el índice MSCI como el JP Morgan para estas divisas vuelve a cotizar en máximos de varios meses -aunque todavía por debajo de los niveles prepandémicos en el caso de este último-.Las monedas de los mercados emergentes con mejores resultados en 2020 han sido, por lo general, las de Asia, donde las tasas de contagios por COVID han sido comparativamente bajas. Entre estas se incluye el yuan chino (CNY), cotizada cada vez más como una de las principales monedas del G10. Sin embargo, ha habido por otro lado algunas excepciones, concretamente la lira turca (TRY) y el real brasileño (BRL), que siguen cotizando más de un 20% más bajo que el año pasado por estas fechas (gráfico 3). La pregunta clave ahora es: ¿qué le espera al mercado de divisas en el 2021? A continuación, señalamos nuestras previsiones para las monedas durante este año. Económicamente hablando, las cosas solo pueden mejorar, ¿verdad?

La pregunta clave ahora es: ¿qué le espera al mercado de divisas en el 2021? A continuación, señalamos nuestras previsiones para las monedas durante este año. Económicamente hablando, las cosas solo pueden mejorar, ¿verdad?

Figure 1: Índices de divisas de mercados emergentes - MSCI vs. JPM (2020)

Tras el pico de caídas alcanzado el 19 de marzo, el apetito por el riesgo ha ido mejorando gradualmente, y el trading se ha caracterizado en los últimos nueve meses de 2020 por seguir esta senda de riesgo. Los mercados se han sosegado por la gran respuesta fiscal y monetaria de los gobiernos y los bancos centrales, y es que en todo el mundo se prometieron grandes estímulos con el fin de apoyar a empresas e individuos en el inicio de la crisis, sobre todo con diversos planes de retención de empleo y de subsidios por desempleo.Los bancos centrales también redujeron los tipos de interés a niveles mínimos históricos y empezaron a acumular enormes cantidades de activos en el marco de sus programas de compra. Algunos, como la Reserva Federal, reactivaron los programas de compra de activos de la crisis financiera, mientras que otros, como el Banco de la Reserva de Australia, pusieron en marcha por primera vez sus propios programas de Quantitative Easing (para la compra de deuda pública).En las últimas semanas, y mirando más allá de la segunda ola del virus, los inversores han seguido apostando por los activos de riesgo. Los agentes del mercado celebraron, primero, la victoria de Joe Biden en las elecciones presidenciales de Estados Unidos en noviembre y, después, los avances realizados hacia las múltiples vacunas. Las tres principales vacunas -las de Pfizer, Moderna y AstraZeneca- llegaron a las últimas fases de pruebas dando una importante respuesta inmune. Reino Unido fue el primer país del mundo en comenzar a vacunar a su población el 8 de diciembre (con la vacuna Pfizer-BioNTech), autorizando, además, a principios de enero a suministrar la vacuna de la Universidad de Oxford-AstraZeneca.Estados Unidos ha seguido el ejemplo, y la Unión Europea, por su parte, también aprobó el uso de la vacuna de Pfizer justo antes de Navidad, lo que aumenta las esperanzas de un retorno a la normalidad económica a mediados de 2021. Este optimismo ha provocado que los operadores de divisas quieran deshacerse de los activos seguros: el dólar estadounidense ha visto revertir todas las subidas del año y ahora se está cotizando cerca de los niveles más bajos de los últimos tres años (gráfico 2).Gráfico 2: Índice del Dólar Americano (Enero '20 - Enero '21)

Mientras tanto, las monedas de alto riesgo, como el dólar australiano (AUD) y la corona sueca (SEK) han tenido mejores rendimientos desde el punto máximo de la crisis. La mayoría de divisas de los mercados emergentes también han repuntado fuertemente, y tanto el índice MSCI como el JP Morgan para estas divisas vuelve a cotizar en máximos de varios meses -aunque todavía por debajo de los niveles prepandémicos en el caso de este último-.Las monedas de los mercados emergentes con mejores resultados en 2020 han sido, por lo general, las de Asia, donde las tasas de contagios por COVID han sido comparativamente bajas. Entre estas se incluye el yuan chino (CNY), cotizada cada vez más como una de las principales monedas del G10. Sin embargo, ha habido por otro lado algunas excepciones, concretamente la lira turca (TRY) y el real brasileño (BRL), que siguen cotizando más de un 20% más bajo que el año pasado por estas fechas (gráfico 3).Gráfico 3: FX Performance Tracker [selección de divisas] (01/01/20 - 31/12/20)

La pregunta clave ahora es: ¿qué le espera al mercado de divisas en el 2021? A continuación, señalamos nuestras previsiones para las monedas durante este año. Económicamente hablando, las cosas solo pueden mejorar, ¿verdad?