Ebury Reports - Previsiones Divisas G3: USD, EUR y GBP (2021/Q3)

Lee a continuación el último informe de nuestro equipo de analistas con sus previsiones sobre el Dólar Estadounidense (USD), el Euro (EUR) y la Libra Esterlina (GBP).

Comercio Exterior

FX Market Updates

Por lo general, la atención de los traders ha dejado de estar tan centrada en la pandemia de COVID y ha vuelto a situarse sobre las políticas monetarias de los bancos centrales, especialmente en lo que respecta a las divisas del G3.Ahora que la mayor parte de la población de los países desarrollados está ya total o parcialmente vacunada, la mayoría de las restricciones han sido eliminadas y las economías han comenzado a recuperarse notablemente. Esta retirada de las medidas de restricción queda patente en el índice de rigor de la respuesta gubernamental frente al COVID-19 elaborado por la Universidad de Oxford, que ha descendido a su nivel más bajo desde el inicio de la pandemia en EE.UU., Reino Unido y la mayoría de los países de la UE (con algunas excepciones, entre las que destaca Alemania). La economía americana se ha comportado especialmente bien en lo que va de 2021, ya que el rápido avance de la vacunación en el país le ha permitido anotar un crecimiento sólido y positivo en el Q2 y por cuarto trimestre consecutivo.El amplio paquete de ayudas del presidente Biden, compuesto por 1,9 billones de dólares, ha apoyado aún más la recuperación y ha provocado un auge del consumo, aunque creemos que esto ha frenado en parte el ritmo de las contrataciones. La liberación de la demanda contenida, unida a la escasez de oferta, ha hecho que la inflación en EE.UU. aumente bruscamente en los últimos meses: la tasa de crecimiento de los precios al consumo, por ejemplo, alcanzó en junio su nivel más alto desde 1992. Se trata de una tendencia que estamos presenciando en gran parte del mundo desarrollado, como pone de manifiesto el G10 Inflation Surprise Index de Citibank, que alcanzó un máximo histórico de 55,3 en julio (gráfico 2).

La economía americana se ha comportado especialmente bien en lo que va de 2021, ya que el rápido avance de la vacunación en el país le ha permitido anotar un crecimiento sólido y positivo en el Q2 y por cuarto trimestre consecutivo.El amplio paquete de ayudas del presidente Biden, compuesto por 1,9 billones de dólares, ha apoyado aún más la recuperación y ha provocado un auge del consumo, aunque creemos que esto ha frenado en parte el ritmo de las contrataciones. La liberación de la demanda contenida, unida a la escasez de oferta, ha hecho que la inflación en EE.UU. aumente bruscamente en los últimos meses: la tasa de crecimiento de los precios al consumo, por ejemplo, alcanzó en junio su nivel más alto desde 1992. Se trata de una tendencia que estamos presenciando en gran parte del mundo desarrollado, como pone de manifiesto el G10 Inflation Surprise Index de Citibank, que alcanzó un máximo histórico de 55,3 en julio (gráfico 2). Ahora que la preocupación por el virus ha disminuido, al margen de los brotes localizados provocados por la variante delta, creemos que el mayor impulsor de las principales divisas en la segunda mitad del año será la respuesta de los bancos centrales a las crecientes presiones inflacionistas.Hasta ahora, la Reserva Federal ha insistido en que el repunte de los precios es transitorio, aunque creemos que es más probable que se produzca una disminución de su programa de flexibilización cuantitativa (QE) en la reunión de septiembre del FOMC. El Banco de Inglaterra ha adoptado por su parte un enfoque similar en cuanto a la inflación, aunque creemos que sigue en vías de subir los tipos de interés en 2022 (y antes que sus homólogos del G3). En cuanto al Banco Central Europeo, los responsables de las políticas económicas han adoptado un tono más moderado, lo que ha hecho que el mercado reduzca las expectativas de normalización de la política monetaria y que el par EUR/USD alcance su nivel más bajo en cuatro meses.¿Quieres seguir leyendo? ¡Descarga aquí el informe completo!:

Ahora que la preocupación por el virus ha disminuido, al margen de los brotes localizados provocados por la variante delta, creemos que el mayor impulsor de las principales divisas en la segunda mitad del año será la respuesta de los bancos centrales a las crecientes presiones inflacionistas.Hasta ahora, la Reserva Federal ha insistido en que el repunte de los precios es transitorio, aunque creemos que es más probable que se produzca una disminución de su programa de flexibilización cuantitativa (QE) en la reunión de septiembre del FOMC. El Banco de Inglaterra ha adoptado por su parte un enfoque similar en cuanto a la inflación, aunque creemos que sigue en vías de subir los tipos de interés en 2022 (y antes que sus homólogos del G3). En cuanto al Banco Central Europeo, los responsables de las políticas económicas han adoptado un tono más moderado, lo que ha hecho que el mercado reduzca las expectativas de normalización de la política monetaria y que el par EUR/USD alcance su nivel más bajo en cuatro meses.¿Quieres seguir leyendo? ¡Descarga aquí el informe completo!:

Gráfico 1: Índice de rigurosidad de la respuesta gubernamental del G3 frente al COVID-19 (marzo '20 - agosto '21)

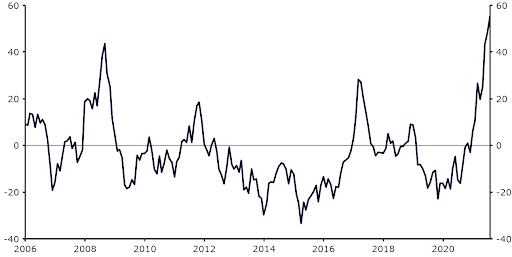

La economía americana se ha comportado especialmente bien en lo que va de 2021, ya que el rápido avance de la vacunación en el país le ha permitido anotar un crecimiento sólido y positivo en el Q2 y por cuarto trimestre consecutivo.El amplio paquete de ayudas del presidente Biden, compuesto por 1,9 billones de dólares, ha apoyado aún más la recuperación y ha provocado un auge del consumo, aunque creemos que esto ha frenado en parte el ritmo de las contrataciones. La liberación de la demanda contenida, unida a la escasez de oferta, ha hecho que la inflación en EE.UU. aumente bruscamente en los últimos meses: la tasa de crecimiento de los precios al consumo, por ejemplo, alcanzó en junio su nivel más alto desde 1992. Se trata de una tendencia que estamos presenciando en gran parte del mundo desarrollado, como pone de manifiesto el G10 Inflation Surprise Index de Citibank, que alcanzó un máximo histórico de 55,3 en julio (gráfico 2).Gráfico 2: Índice de sorpresa de la inflación del G10 de Citibank (2006 - 2021)

Ahora que la preocupación por el virus ha disminuido, al margen de los brotes localizados provocados por la variante delta, creemos que el mayor impulsor de las principales divisas en la segunda mitad del año será la respuesta de los bancos centrales a las crecientes presiones inflacionistas.Hasta ahora, la Reserva Federal ha insistido en que el repunte de los precios es transitorio, aunque creemos que es más probable que se produzca una disminución de su programa de flexibilización cuantitativa (QE) en la reunión de septiembre del FOMC. El Banco de Inglaterra ha adoptado por su parte un enfoque similar en cuanto a la inflación, aunque creemos que sigue en vías de subir los tipos de interés en 2022 (y antes que sus homólogos del G3). En cuanto al Banco Central Europeo, los responsables de las políticas económicas han adoptado un tono más moderado, lo que ha hecho que el mercado reduzca las expectativas de normalización de la política monetaria y que el par EUR/USD alcance su nivel más bajo en cuatro meses.¿Quieres seguir leyendo? ¡Descarga aquí el informe completo!:- Análisis de situación en cada área.

- Evolución de sus divisas.

- Indicadores económicos clave.

- Gráficos actualizados.

- Pronósticos de nuestros expertos.