Ebury Reports - Avance de la reunión de diciembre del BCE: Otro aumento del PEPP viene en camino

La segunda ola de la pandemia de COVID-19 supone un importante riesgo para la economía de la zona euro. El previsible aumento del PEPP coincide con el restablecimiento de nuevos confinamientos.

Comercio Exterior

FX Market Updates

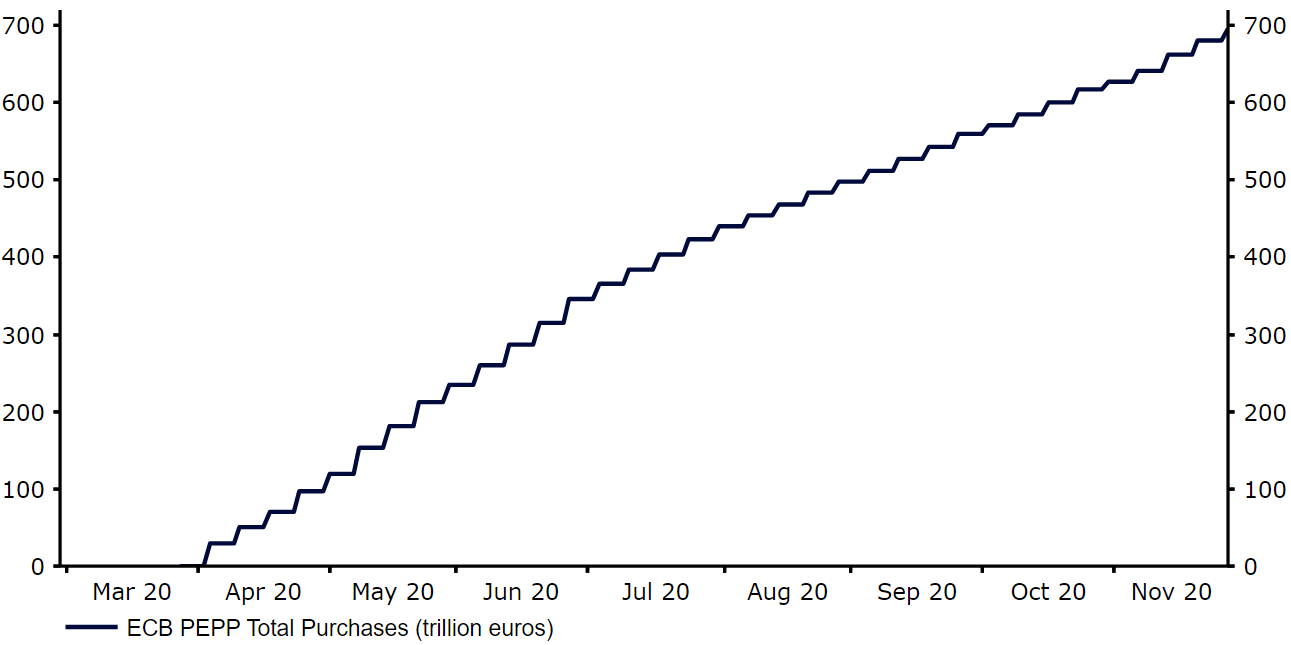

El previsible aumento del PEPP coincide con el restablecimiento de nuevos confinamientos.La segunda ola de la pandemia de COVID-19 supone un importante riesgo para la economía de la zona euro.A principios de octubre el número de contagios comenzó de nuevo a crecer drásticamente en el bloque, lo que llevó a la reintroducción de algunas de las medidas de contención puestas en marcha a principios de año. Tanto Francia como Alemania endurecieron las medidas sanitarias con cierres a nivel nacional, y muchos otros países del bloque aplicaron una serie de medidas como toques de queda nocturnos o el cierre anticipado de los establecimientos de hostelería. La imposición de estas medidas ha suscitado cierta preocupación por una nueva caída de la actividad económica de la zona del euro y ha hecho que los inversores doblen las apuestas sobre la flexibilización de la política adicional del Banco Central Europeo en la próxima reunión del 10 de diciembre.A lo largo de esta crisis, el BCE ha tenido poco margen para recortar sus ya negativos tipos de interés, aunque se comprometió, sin embargo, a inyectar diversos estímulos en la economía a través de los programas de compra de activos. El nuevo mecanismo del banco, el Programa de Compra de Emergencia para Pandemias (PEPP), se amplió en junio, y el BCE se comprometió entonces a comprar un total de activos por valor de 1,35 billones de euros hasta, como mínimo, finales de junio de 2021. En la última reunión de octubre, el Consejo de Gobierno dio claras señales de que probablemente se produciría otro aumento del programa. La presidenta del BCE, Christine Lagarde, señaló que se había producido un "claro deterioro" de las perspectivas a corto plazo tras el anuncio de los nuevos cierres, y que el banco respondería con prontitud para hacer frente a la situación.Desde entonces, varios miembros del BCE -incluyendo a Shnabel, Kazaks y el economista jefe, Philip Lanehan- han manifestado la posibilidad de que el banco actúe este mes.Los inversores esperan ahora que una nueva ronda de estímulos económicos llegue el jueves. Creemos que el banco volverá a aumentar el Programa de Compra de Emergencia para Pandemias -posiblemente en otros 500.000 millones de euros, lo que elevaría la cantidad total de compras a 1,85 billones de euros-. También es probable que la fecha de finalización del programa se amplíe, quizás en otros seis meses -como mínimo hasta finales de 2021-. Esto permitiría que las compras continuaran al ritmo que se han hecho durante el transcurso del programa (gráfico 1) hasta diciembre del próximo año.

En la última reunión de octubre, el Consejo de Gobierno dio claras señales de que probablemente se produciría otro aumento del programa. La presidenta del BCE, Christine Lagarde, señaló que se había producido un "claro deterioro" de las perspectivas a corto plazo tras el anuncio de los nuevos cierres, y que el banco respondería con prontitud para hacer frente a la situación.Desde entonces, varios miembros del BCE -incluyendo a Shnabel, Kazaks y el economista jefe, Philip Lanehan- han manifestado la posibilidad de que el banco actúe este mes.Los inversores esperan ahora que una nueva ronda de estímulos económicos llegue el jueves. Creemos que el banco volverá a aumentar el Programa de Compra de Emergencia para Pandemias -posiblemente en otros 500.000 millones de euros, lo que elevaría la cantidad total de compras a 1,85 billones de euros-. También es probable que la fecha de finalización del programa se amplíe, quizás en otros seis meses -como mínimo hasta finales de 2021-. Esto permitiría que las compras continuaran al ritmo que se han hecho durante el transcurso del programa (gráfico 1) hasta diciembre del próximo año. También se cree que el BCE ampliará el TLTRO (su programa de operaciones de refinanciación condicionada a largo plazo) y ampliará las facilidades a los bancos de la zona euro. Sin embargo, todos estas modificaciones serían cambios técnicos que, en nuestra opinión, influirán poco en la reacción de los mercados.Además de observar cualquier cambio que se produzca en sus políticas, los inversores también estarán muy atentos a la actualización de las previsiones económicas del banco sobre el crecimiento y la inflación.Creemos que la previsión del PIB para 2020 seguramente se revisará a la baja. La estimación que se hizo en septiembre para el cuarto trimestre (+3,1% QoQ) no tiene en cuenta las últimas medidas de contención y, por lo tanto, está obsoleta y es demasiado optimista. Aunque no hemos tenido ningún indicador importante de la actividad económica que cubra este último período de restricciones más estrictas, el PMI compuesto de la actividad empresarial cayó en una profunda contracción de 45,3 en noviembre, su nivel más bajo desde mayo (gráfico 2).

También se cree que el BCE ampliará el TLTRO (su programa de operaciones de refinanciación condicionada a largo plazo) y ampliará las facilidades a los bancos de la zona euro. Sin embargo, todos estas modificaciones serían cambios técnicos que, en nuestra opinión, influirán poco en la reacción de los mercados.Además de observar cualquier cambio que se produzca en sus políticas, los inversores también estarán muy atentos a la actualización de las previsiones económicas del banco sobre el crecimiento y la inflación.Creemos que la previsión del PIB para 2020 seguramente se revisará a la baja. La estimación que se hizo en septiembre para el cuarto trimestre (+3,1% QoQ) no tiene en cuenta las últimas medidas de contención y, por lo tanto, está obsoleta y es demasiado optimista. Aunque no hemos tenido ningún indicador importante de la actividad económica que cubra este último período de restricciones más estrictas, el PMI compuesto de la actividad empresarial cayó en una profunda contracción de 45,3 en noviembre, su nivel más bajo desde mayo (gráfico 2). Sin embargo, teniendo en cuenta que al parecer las vacunas se lanzarán antes de lo que se esperaba, puede que el BCE se muestre optimista en sus perspectivas para 2021.En cuanto a la inflación, no prevemos ningún cambio importante en las previsiones, aunque su pronóstico para 2021 puede ser ligeramente inferior. Sin embargo, estaremos muy atentos a si el banco cambia de opinión sobre la fortaleza del euro. Quizás Lagarde exprese su preocupación sobre el impacto que tendría una moneda fuerte en la reducción tanto del crecimiento como de la inflación en los próximos meses. En términos de tipo de cambio nominal efectivo, el euro se encuentra actualmente en torno a su posición más fuerte desde noviembre de 2009, según JP Morgan (gráfico 3).

Sin embargo, teniendo en cuenta que al parecer las vacunas se lanzarán antes de lo que se esperaba, puede que el BCE se muestre optimista en sus perspectivas para 2021.En cuanto a la inflación, no prevemos ningún cambio importante en las previsiones, aunque su pronóstico para 2021 puede ser ligeramente inferior. Sin embargo, estaremos muy atentos a si el banco cambia de opinión sobre la fortaleza del euro. Quizás Lagarde exprese su preocupación sobre el impacto que tendría una moneda fuerte en la reducción tanto del crecimiento como de la inflación en los próximos meses. En términos de tipo de cambio nominal efectivo, el euro se encuentra actualmente en torno a su posición más fuerte desde noviembre de 2009, según JP Morgan (gráfico 3).

En la última reunión de octubre, el Consejo de Gobierno dio claras señales de que probablemente se produciría otro aumento del programa. La presidenta del BCE, Christine Lagarde, señaló que se había producido un "claro deterioro" de las perspectivas a corto plazo tras el anuncio de los nuevos cierres, y que el banco respondería con prontitud para hacer frente a la situación.Desde entonces, varios miembros del BCE -incluyendo a Shnabel, Kazaks y el economista jefe, Philip Lanehan- han manifestado la posibilidad de que el banco actúe este mes.Los inversores esperan ahora que una nueva ronda de estímulos económicos llegue el jueves. Creemos que el banco volverá a aumentar el Programa de Compra de Emergencia para Pandemias -posiblemente en otros 500.000 millones de euros, lo que elevaría la cantidad total de compras a 1,85 billones de euros-. También es probable que la fecha de finalización del programa se amplíe, quizás en otros seis meses -como mínimo hasta finales de 2021-. Esto permitiría que las compras continuaran al ritmo que se han hecho durante el transcurso del programa (gráfico 1) hasta diciembre del próximo año.Gráfico 1: Compras totales del PEPP del BCE [miles de millones de euros] (marzo '20 - diciembre '20)

También se cree que el BCE ampliará el TLTRO (su programa de operaciones de refinanciación condicionada a largo plazo) y ampliará las facilidades a los bancos de la zona euro. Sin embargo, todos estas modificaciones serían cambios técnicos que, en nuestra opinión, influirán poco en la reacción de los mercados.Además de observar cualquier cambio que se produzca en sus políticas, los inversores también estarán muy atentos a la actualización de las previsiones económicas del banco sobre el crecimiento y la inflación.Creemos que la previsión del PIB para 2020 seguramente se revisará a la baja. La estimación que se hizo en septiembre para el cuarto trimestre (+3,1% QoQ) no tiene en cuenta las últimas medidas de contención y, por lo tanto, está obsoleta y es demasiado optimista. Aunque no hemos tenido ningún indicador importante de la actividad económica que cubra este último período de restricciones más estrictas, el PMI compuesto de la actividad empresarial cayó en una profunda contracción de 45,3 en noviembre, su nivel más bajo desde mayo (gráfico 2).Gráfico 2: PMIs de la zona euro (2017 - 2020)

Sin embargo, teniendo en cuenta que al parecer las vacunas se lanzarán antes de lo que se esperaba, puede que el BCE se muestre optimista en sus perspectivas para 2021.En cuanto a la inflación, no prevemos ningún cambio importante en las previsiones, aunque su pronóstico para 2021 puede ser ligeramente inferior. Sin embargo, estaremos muy atentos a si el banco cambia de opinión sobre la fortaleza del euro. Quizás Lagarde exprese su preocupación sobre el impacto que tendría una moneda fuerte en la reducción tanto del crecimiento como de la inflación en los próximos meses. En términos de tipo de cambio nominal efectivo, el euro se encuentra actualmente en torno a su posición más fuerte desde noviembre de 2009, según JP Morgan (gráfico 3).