Análisis Divisas G3: USD, EUR y GBP

Lee a continuación el último informe de nuestro equipo de analistas con sus previsiones sobre el Dólar Estadounidense (USD), el Euro (EUR) y la Libra Esterlina (GBP).

Comercio Exterior

FX Market Updates

Lee a continuación el último informe de nuestro equipo de analistas con sus previsiones sobre el Dólar Estadounidense (USD), el Euro (EUR) y la Libra Esterlina (GBP)

En marzo, durante los momentos de mayor tensión en el mercado, el dólar se apreció con fuerza frente a casi todas las demás divisas -ya que los inversores se dirigieron en masa a los activos refugio-. De entre todos los activos refugio, el dólar se convirtió en el destino favorito, principalmente por ser la divisa con mayor liquidez y por la falta de dependencia de la economía estadounidense de la demanda externa. Sin embargo, desde que a mediados de marzo alcanzara su nivel más alto en cuatro años en términos ponderados (trade-weighted), el dólar ha retrocedido, cayendo desde principios de julio bruscamente hasta su nivel más bajo desde junio de 2018 (gráfico 2).Aunque creemos que este retroceso tiene que ver en gran parte con un repunte del apetito por el riesgo y un descenso en el flujo de los valores refugio, la diferencia en su tasa de contagios y la reimposición de medidas de control contra el Covid-19 en algunos estados ciertamente no ha ayudado.Gráfico 2: Índice del Dólar Americano (Agosto 19 - Agosto 20)

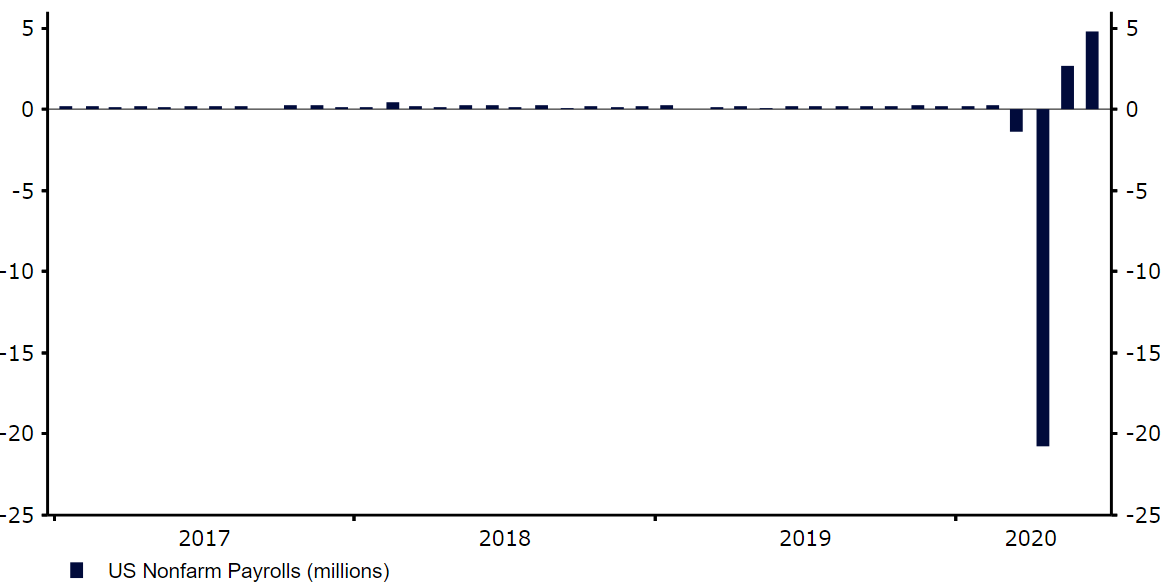

En marzo, durante los momentos de mayor tensión en el mercado, el dólar se apreció con fuerza frente a casi todas las demás divisas -ya que los inversores se dirigieron en masa a los activos refugio-. De entre todos los activos refugio, el dólar se convirtió en el destino favorito, principalmente por ser la divisa con mayor liquidez y por la falta de dependencia de la economía estadounidense de la demanda externa. Sin embargo, desde que a mediados de marzo alcanzara su nivel más alto en cuatro años en términos ponderados (trade-weighted), el dólar ha retrocedido, cayendo desde principios de julio bruscamente hasta su nivel más bajo desde junio de 2018 (gráfico 2).Aunque creemos que este retroceso tiene que ver en gran parte con un repunte del apetito por el riesgo y un descenso en el flujo de los valores refugio, la diferencia en su tasa de contagios y la reimposición de medidas de control contra el Covid-19 en algunos estados ciertamente no ha ayudado.Gráfico 2: Índice del Dólar Americano (Agosto 19 - Agosto 20) La opinión del mercado sobre el aumento de las cifras del virus en EE.UU. parece haber cambiado, y los inversores comienzan a fijarse cada vez más en el impacto negativo que la prolongación de las medidas de control pueda tener en la economía del país. Como se esperaba, la economía estadounidense sufrió en el Q2 su peor trimestre desde la Segunda Guerra Mundial, con una contracción del 32,9% anualizado (9,5% interanual). Sin embargo, las noticias que nos ha dejado el país en las últimas semanas han sido más positivas, aunque la mayoría de estos datos cubren el período anterior a la reintroducción de las restricciones.Los índices de actividad comercial se han recuperado bien. El PMI no manufacturero del ISM (Institute for Supply Management) subió de nuevo a 57,1 en junio -su segunda marca más alta en más de un año-, mientras que el PMI de servicios de julio de Markit subió a su máximo en seis meses: 49,6.El gasto del consumidor también ha mejorado, ya que las ventas al por menor registraron una expansión récord del 18,2% en mayo tras la histórica contracción de abril. Los datos de junio también fueron mejor de lo esperado, elevando las ventas interanuales de nuevo a territorio positivo. Si bien esto nos hace confiar en que lo peor de la recesión ya ha pasado, la perspectiva de un largo periodo con restricciones representa, sin duda, una amenaza para la recuperación.Gráfico 3: Ventas al por menor en Estados Unidos (2015 - 2020)También hemos empezado a ver signos de recuperación en el mercado laboral de EE.UU. desde los peores momentos de la crisis. Como habíamos previsto, la falta de programas para la retención de los puestos de trabajo provocó un aumento mucho más acusado del desempleo en Estados Unidos que en muchos otros grandes países. Se perdieron casi 21 millones de empleos netos durante el punto álgido de la interrupción de la actividad en abril, lo que elevó la tasa de desempleo al 14,7% -como tras la Gran Depresión-. Desde entonces, alrededor de 7,5 millones de esos puestos de trabajo perdidos han sido recuperados (aproximadamente un tercio), con un récord de 4,8 millones de empleos netos creados según el informe de nóminas no agrícolas de junio.La mayoría de esos empleos se han creado en sectores como el comercio minorista y la hostelería, en los que los empleados despedidos temporalmente durante el confinamiento han sido simplemente contratados de nuevo a medida que sus sectores se volvían a abrir. Las solicitudes iniciales de subsidio por desempleo también disminuyeron, aunque sólo de forma muy gradual desde principios de junio; de hecho, en la segunda mitad de julio volvieron a aumentar.Gráfico 4: Nóminas no agrícolas de Estados Unidos (2017 - 2020)

La opinión del mercado sobre el aumento de las cifras del virus en EE.UU. parece haber cambiado, y los inversores comienzan a fijarse cada vez más en el impacto negativo que la prolongación de las medidas de control pueda tener en la economía del país. Como se esperaba, la economía estadounidense sufrió en el Q2 su peor trimestre desde la Segunda Guerra Mundial, con una contracción del 32,9% anualizado (9,5% interanual). Sin embargo, las noticias que nos ha dejado el país en las últimas semanas han sido más positivas, aunque la mayoría de estos datos cubren el período anterior a la reintroducción de las restricciones.Los índices de actividad comercial se han recuperado bien. El PMI no manufacturero del ISM (Institute for Supply Management) subió de nuevo a 57,1 en junio -su segunda marca más alta en más de un año-, mientras que el PMI de servicios de julio de Markit subió a su máximo en seis meses: 49,6.El gasto del consumidor también ha mejorado, ya que las ventas al por menor registraron una expansión récord del 18,2% en mayo tras la histórica contracción de abril. Los datos de junio también fueron mejor de lo esperado, elevando las ventas interanuales de nuevo a territorio positivo. Si bien esto nos hace confiar en que lo peor de la recesión ya ha pasado, la perspectiva de un largo periodo con restricciones representa, sin duda, una amenaza para la recuperación.Gráfico 3: Ventas al por menor en Estados Unidos (2015 - 2020)También hemos empezado a ver signos de recuperación en el mercado laboral de EE.UU. desde los peores momentos de la crisis. Como habíamos previsto, la falta de programas para la retención de los puestos de trabajo provocó un aumento mucho más acusado del desempleo en Estados Unidos que en muchos otros grandes países. Se perdieron casi 21 millones de empleos netos durante el punto álgido de la interrupción de la actividad en abril, lo que elevó la tasa de desempleo al 14,7% -como tras la Gran Depresión-. Desde entonces, alrededor de 7,5 millones de esos puestos de trabajo perdidos han sido recuperados (aproximadamente un tercio), con un récord de 4,8 millones de empleos netos creados según el informe de nóminas no agrícolas de junio.La mayoría de esos empleos se han creado en sectores como el comercio minorista y la hostelería, en los que los empleados despedidos temporalmente durante el confinamiento han sido simplemente contratados de nuevo a medida que sus sectores se volvían a abrir. Las solicitudes iniciales de subsidio por desempleo también disminuyeron, aunque sólo de forma muy gradual desde principios de junio; de hecho, en la segunda mitad de julio volvieron a aumentar.Gráfico 4: Nóminas no agrícolas de Estados Unidos (2017 - 2020) Desde nuestra última actualización de las monedas del G3, la Reserva Federal ha mantenido sus políticas sin cambios. El banco central recortó drásticamente al comienzo de la pandemia la principal tasa de interés de referencia en un total de 150 puntos básicos (0-0,25%), volviendo a donde estaban los tipos durante la crisis financiera en 2008/09. La Fed también anunció otras medidas de estímulo, entre las que se incluyó el relanzamiento de su programa de expansión cuantitativa (Quantitative Easing). Éste se anunció inicialmente como un programa de 700.000 millones de dólares, aunque desde entonces la Reserva Federal se ha comprometido a adquirir una cantidad ilimitada de bonos del Tesoro y valores respaldados por hipotecas para apoyar a los mercados y a la economía.El gobierno americano también anunció un enorme paquete de estímulos de 2 billones de dólares, el más grande de la historia. Este ha abarcado pagos directos de hasta 1.200 dólares a la mayoría de los estadounidenses, un importante aumento del seguro de desempleo y un subsidio de 367.000 millones de dólares para las pequeñas empresas más afectadas por la crisis.Es importante señalar aquí que el plan adicional del gobierno de 600 dólares semanales para el seguro de desempleo expiró a finales de julio y que aún no ha sido ampliado, dejando a millones de estadounidenses sin una fuente de ingresos importante. Aunque confiamos en que el Congreso llegará a un acuerdo para extender el plan en algunos aspectos, el no hacerlo representaría un serio riesgo para la recuperación de EE.UU.Seguimos creyendo que el USD seguirá una tendencia bajista este año y, de hecho, hay más riesgos para la recuperación económica de Estados Unidos que para la mayoría de los demás países desarrollados (concretamente la zona euro). La incapacidad de las autoridades americanas de frenar la propagación del virus ya ha comenzado a canalizarse a través de un dólar más débil. En cambio, la zona euro no sólo ha podido contener mejor la pandemia, sino que ha dado pasos enormes hacia una respuesta común mediante la emisión de bonos conjuntos para financiar un programa de recuperación.Cuanto más tiempo continúe esta diferencia en los nuevos casos y en las medidas de restricción, mayor será el impacto en la economía americana. Como se ha mencionado, creemos que los precarios planes de retención de empleo también conllevarán que el mercado de trabajo americano vuelva a encarrilarse a un ritmo más lento que la mayoría de los demás países.Por lo tanto, seguimos previendo una depreciación del dólar frente a la mayoría de las principales divisas, revisando nuestras previsiones de EUR/USD al alza para reflejar el reciente salto en las cifras del virus en EE.UU.(Volver al inicio)

Desde nuestra última actualización de las monedas del G3, la Reserva Federal ha mantenido sus políticas sin cambios. El banco central recortó drásticamente al comienzo de la pandemia la principal tasa de interés de referencia en un total de 150 puntos básicos (0-0,25%), volviendo a donde estaban los tipos durante la crisis financiera en 2008/09. La Fed también anunció otras medidas de estímulo, entre las que se incluyó el relanzamiento de su programa de expansión cuantitativa (Quantitative Easing). Éste se anunció inicialmente como un programa de 700.000 millones de dólares, aunque desde entonces la Reserva Federal se ha comprometido a adquirir una cantidad ilimitada de bonos del Tesoro y valores respaldados por hipotecas para apoyar a los mercados y a la economía.El gobierno americano también anunció un enorme paquete de estímulos de 2 billones de dólares, el más grande de la historia. Este ha abarcado pagos directos de hasta 1.200 dólares a la mayoría de los estadounidenses, un importante aumento del seguro de desempleo y un subsidio de 367.000 millones de dólares para las pequeñas empresas más afectadas por la crisis.Es importante señalar aquí que el plan adicional del gobierno de 600 dólares semanales para el seguro de desempleo expiró a finales de julio y que aún no ha sido ampliado, dejando a millones de estadounidenses sin una fuente de ingresos importante. Aunque confiamos en que el Congreso llegará a un acuerdo para extender el plan en algunos aspectos, el no hacerlo representaría un serio riesgo para la recuperación de EE.UU.Seguimos creyendo que el USD seguirá una tendencia bajista este año y, de hecho, hay más riesgos para la recuperación económica de Estados Unidos que para la mayoría de los demás países desarrollados (concretamente la zona euro). La incapacidad de las autoridades americanas de frenar la propagación del virus ya ha comenzado a canalizarse a través de un dólar más débil. En cambio, la zona euro no sólo ha podido contener mejor la pandemia, sino que ha dado pasos enormes hacia una respuesta común mediante la emisión de bonos conjuntos para financiar un programa de recuperación.Cuanto más tiempo continúe esta diferencia en los nuevos casos y en las medidas de restricción, mayor será el impacto en la economía americana. Como se ha mencionado, creemos que los precarios planes de retención de empleo también conllevarán que el mercado de trabajo americano vuelva a encarrilarse a un ritmo más lento que la mayoría de los demás países.Por lo tanto, seguimos previendo una depreciación del dólar frente a la mayoría de las principales divisas, revisando nuestras previsiones de EUR/USD al alza para reflejar el reciente salto en las cifras del virus en EE.UU.(Volver al inicio)

Dólar Estadounidense USD

Podría decirse que la diferencia cada vez más notable en los nuevos contagios por Covid-19 entre Estados Unidos y Europa ha sido el tema central en los mercados financieros desde que los distintos gobiernos comenzaran a relajar sus medidas de control contra la pandemia.El país norteamericano ha sido el área de actividad económica más afectada, habiendo registrado más de 4,5 millones de casos (aproximadamente el 25% del total mundial) desde que comenzara la pandemia. La principal preocupación de los inversores en las últimas semanas ha sido la tendencia al alza observada en la tasa de nuevos contagios de EE.UU., coincidiendo con que casi todos los demás países desarrollados han visto mejorar estos mismos datos.Los nuevos casos diarios confirmados en EE.UU. han alcanzado en julio nuevos máximos históricos y, actualmente, se registran más del doble que durante el pico inicial de abril -alrededor de 65.000/70.000 casos por día (gráfico 1)-. Si bien esta tendencia se puede atribuir en buena parte al aumento de pruebas de detección, sin embargo, un ligero incremento del número de fallecimientos diarios sugiere que no es la única razón del salto.Gráfico 1: Nuevos casos diarios de COVID-19 [EE.UU.] [por 1 millón de personas] (01/03 - 31/07)En marzo, durante los momentos de mayor tensión en el mercado, el dólar se apreció con fuerza frente a casi todas las demás divisas -ya que los inversores se dirigieron en masa a los activos refugio-. De entre todos los activos refugio, el dólar se convirtió en el destino favorito, principalmente por ser la divisa con mayor liquidez y por la falta de dependencia de la economía estadounidense de la demanda externa. Sin embargo, desde que a mediados de marzo alcanzara su nivel más alto en cuatro años en términos ponderados (trade-weighted), el dólar ha retrocedido, cayendo desde principios de julio bruscamente hasta su nivel más bajo desde junio de 2018 (gráfico 2).Aunque creemos que este retroceso tiene que ver en gran parte con un repunte del apetito por el riesgo y un descenso en el flujo de los valores refugio, la diferencia en su tasa de contagios y la reimposición de medidas de control contra el Covid-19 en algunos estados ciertamente no ha ayudado.Gráfico 2: Índice del Dólar Americano (Agosto 19 - Agosto 20)La opinión del mercado sobre el aumento de las cifras del virus en EE.UU. parece haber cambiado, y los inversores comienzan a fijarse cada vez más en el impacto negativo que la prolongación de las medidas de control pueda tener en la economía del país. Como se esperaba, la economía estadounidense sufrió en el Q2 su peor trimestre desde la Segunda Guerra Mundial, con una contracción del 32,9% anualizado (9,5% interanual). Sin embargo, las noticias que nos ha dejado el país en las últimas semanas han sido más positivas, aunque la mayoría de estos datos cubren el período anterior a la reintroducción de las restricciones.Los índices de actividad comercial se han recuperado bien. El PMI no manufacturero del ISM (Institute for Supply Management) subió de nuevo a 57,1 en junio -su segunda marca más alta en más de un año-, mientras que el PMI de servicios de julio de Markit subió a su máximo en seis meses: 49,6.El gasto del consumidor también ha mejorado, ya que las ventas al por menor registraron una expansión récord del 18,2% en mayo tras la histórica contracción de abril. Los datos de junio también fueron mejor de lo esperado, elevando las ventas interanuales de nuevo a territorio positivo. Si bien esto nos hace confiar en que lo peor de la recesión ya ha pasado, la perspectiva de un largo periodo con restricciones representa, sin duda, una amenaza para la recuperación.Gráfico 3: Ventas al por menor en Estados Unidos (2015 - 2020)También hemos empezado a ver signos de recuperación en el mercado laboral de EE.UU. desde los peores momentos de la crisis. Como habíamos previsto, la falta de programas para la retención de los puestos de trabajo provocó un aumento mucho más acusado del desempleo en Estados Unidos que en muchos otros grandes países. Se perdieron casi 21 millones de empleos netos durante el punto álgido de la interrupción de la actividad en abril, lo que elevó la tasa de desempleo al 14,7% -como tras la Gran Depresión-. Desde entonces, alrededor de 7,5 millones de esos puestos de trabajo perdidos han sido recuperados (aproximadamente un tercio), con un récord de 4,8 millones de empleos netos creados según el informe de nóminas no agrícolas de junio.La mayoría de esos empleos se han creado en sectores como el comercio minorista y la hostelería, en los que los empleados despedidos temporalmente durante el confinamiento han sido simplemente contratados de nuevo a medida que sus sectores se volvían a abrir. Las solicitudes iniciales de subsidio por desempleo también disminuyeron, aunque sólo de forma muy gradual desde principios de junio; de hecho, en la segunda mitad de julio volvieron a aumentar.Gráfico 4: Nóminas no agrícolas de Estados Unidos (2017 - 2020)Desde nuestra última actualización de las monedas del G3, la Reserva Federal ha mantenido sus políticas sin cambios. El banco central recortó drásticamente al comienzo de la pandemia la principal tasa de interés de referencia en un total de 150 puntos básicos (0-0,25%), volviendo a donde estaban los tipos durante la crisis financiera en 2008/09. La Fed también anunció otras medidas de estímulo, entre las que se incluyó el relanzamiento de su programa de expansión cuantitativa (Quantitative Easing). Éste se anunció inicialmente como un programa de 700.000 millones de dólares, aunque desde entonces la Reserva Federal se ha comprometido a adquirir una cantidad ilimitada de bonos del Tesoro y valores respaldados por hipotecas para apoyar a los mercados y a la economía.El gobierno americano también anunció un enorme paquete de estímulos de 2 billones de dólares, el más grande de la historia. Este ha abarcado pagos directos de hasta 1.200 dólares a la mayoría de los estadounidenses, un importante aumento del seguro de desempleo y un subsidio de 367.000 millones de dólares para las pequeñas empresas más afectadas por la crisis.Es importante señalar aquí que el plan adicional del gobierno de 600 dólares semanales para el seguro de desempleo expiró a finales de julio y que aún no ha sido ampliado, dejando a millones de estadounidenses sin una fuente de ingresos importante. Aunque confiamos en que el Congreso llegará a un acuerdo para extender el plan en algunos aspectos, el no hacerlo representaría un serio riesgo para la recuperación de EE.UU.Seguimos creyendo que el USD seguirá una tendencia bajista este año y, de hecho, hay más riesgos para la recuperación económica de Estados Unidos que para la mayoría de los demás países desarrollados (concretamente la zona euro). La incapacidad de las autoridades americanas de frenar la propagación del virus ya ha comenzado a canalizarse a través de un dólar más débil. En cambio, la zona euro no sólo ha podido contener mejor la pandemia, sino que ha dado pasos enormes hacia una respuesta común mediante la emisión de bonos conjuntos para financiar un programa de recuperación.Cuanto más tiempo continúe esta diferencia en los nuevos casos y en las medidas de restricción, mayor será el impacto en la economía americana. Como se ha mencionado, creemos que los precarios planes de retención de empleo también conllevarán que el mercado de trabajo americano vuelva a encarrilarse a un ritmo más lento que la mayoría de los demás países.Por lo tanto, seguimos previendo una depreciación del dólar frente a la mayoría de las principales divisas, revisando nuestras previsiones de EUR/USD al alza para reflejar el reciente salto en las cifras del virus en EE.UU.(Volver al inicio)