Zprávy ohledně čínských stimulačních opatření podporují riziková aktiva a rozvíjející se trhy

Trhy minulý týden potěšila zpráva, že čínské úřady zahajují nový agresivní stimulační balíček, který má zastavit propad na trhu nemovitostí a podpořit investice a spotřebu.

FX Market Updates

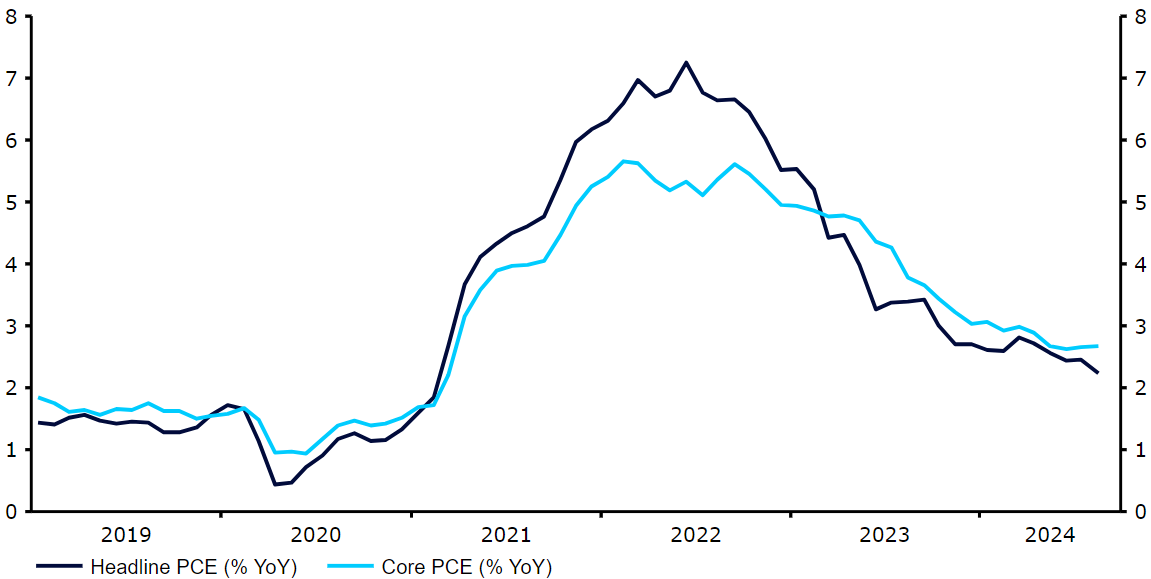

Trhy minulý týden potěšila zpráva, že čínské úřady zahajují nový agresivní stimulační balíček, který má zastavit propad na trhu nemovitostí a podpořit investice a spotřebu.Ceny komodit v souvislosti s touto zprávou plošně vzrostly, což se projevilo i na měnových trzích. Komoditní měny, jako je chilské peso a brazilský real, se v týdnu umístily na předních místech výkonnostních tabulek, zatímco australský a novozélandský dolar v zemích G10 překonaly své výkony, z velké části díky svým úzkým ekonomickým vazbám na Čínu. Euro, libra a dolar zakončily týden ve vzájemném poměru téměř beze změny, a to navzdory dalším špatným zprávám z ekonomiky eurozóny.Tento týden se vše důležité bude odvíjet od páteční zprávy o mzdách v USA (tzv. NFP) za září. Údaje o inflaci PCE z minulého týdne potvrdily, že inflace v USA se fakticky vrátila k cíli Federálního rezervního systému, a nyní se pozornost soustředí na posouzení odolnosti amerického trhu práce. Údaje o počtu žádostí o podporu v nezaměstnanosti z minulého týdne přinejmenším naznačují, že se trh vyvíjí lépe, než by naznačovala poslední zpráva NFP. Úterní zpráva o říjnové inflaci z eurozóny pravděpodobně nebude stát v cestě říjnovému snížení sazeb ECB, neboť konsenzus očekává další snižování inflace a jelikož se nepříznivé ekonomické údaje hromadí. CZKČeská koruna minulý týden vůči euru mírně oslabila. Na začátku tohoto se EUR/CZK posunulo výše na 25,20, což je nejvyšší úroveň za poslední měsíc. Poslední zprávy z Česka příliš pochyb nevzbudily. Ukazatele důvěry se v září zvýšily, což je vítané znamení. Většina pozornosti se však soustředila na zasedání ČNB.Banka podle očekávání odhlasovala další snížení sazeb o 25 b. b., čímž se dvoutýdenní repo sazba dostala na 4,25 %. Rozložení hlasů bylo více holubičí než minule, když jeden člen podpořil snížení o 50 b.b. V její komunikaci se toho příliš nezměnilo, přičemž se zdá, že banka není do značné míry ovlivněna nedávnými změnami tržního sentimentu. Investoři sázejí na další uvolnění politiky v nejbližším období a - ačkoli Michl varoval před přílišným soustředěním se na tržní ceny - ze strany ČNB nejsou patrné žádné výrazné známky odporu vůči snižování sazeb. USDEkonomické zprávy z USA nadále potvrzují, že se Federálnímu rezervnímu systému daří dosáhnout tzv. měkkého přistání, kdy se inflace snižuje na cílovou úroveň, ale nenastává recese. PCE inflace v září zaostala za očekáváním a jádrový subindex se nyní zjevně vrátil k 2% cíli Fedu. Mezitím zveřejněné údaje zatím odpovídají růstu kolem 3 % meziročně, i když je třeba přiznat, že je zatím velmi brzy.Graf 1: Míra inflace PCE v USA (2019-2024)

CZKČeská koruna minulý týden vůči euru mírně oslabila. Na začátku tohoto se EUR/CZK posunulo výše na 25,20, což je nejvyšší úroveň za poslední měsíc. Poslední zprávy z Česka příliš pochyb nevzbudily. Ukazatele důvěry se v září zvýšily, což je vítané znamení. Většina pozornosti se však soustředila na zasedání ČNB.Banka podle očekávání odhlasovala další snížení sazeb o 25 b. b., čímž se dvoutýdenní repo sazba dostala na 4,25 %. Rozložení hlasů bylo více holubičí než minule, když jeden člen podpořil snížení o 50 b.b. V její komunikaci se toho příliš nezměnilo, přičemž se zdá, že banka není do značné míry ovlivněna nedávnými změnami tržního sentimentu. Investoři sázejí na další uvolnění politiky v nejbližším období a - ačkoli Michl varoval před přílišným soustředěním se na tržní ceny - ze strany ČNB nejsou patrné žádné výrazné známky odporu vůči snižování sazeb. USDEkonomické zprávy z USA nadále potvrzují, že se Federálnímu rezervnímu systému daří dosáhnout tzv. měkkého přistání, kdy se inflace snižuje na cílovou úroveň, ale nenastává recese. PCE inflace v září zaostala za očekáváním a jádrový subindex se nyní zjevně vrátil k 2% cíli Fedu. Mezitím zveřejněné údaje zatím odpovídají růstu kolem 3 % meziročně, i když je třeba přiznat, že je zatím velmi brzy.Graf 1: Míra inflace PCE v USA (2019-2024) Zdroj: LSEG Datastream, Datum: 30. 9. 2024Zatímco v listopadových prezidentských volbách zůstávají šance obou kandidátů vyrovnané se značnou mírou nejistoty, domníváme se, že Fed se v roce 2025 pravděpodobně vrátí k opatrnému tempu snižování sazeb. Zpráva o mzdách z tohoto pátku by měla opět odpovídat trhu práce, který vytváří mírný růst pracovních míst, ale zůstává blízko plné zaměstnanosti. Další chybějící údaj zde by však mohl trhy přimět k tomu, aby se připravily na možnost druhého snížení sazeb ze strany FOMC o 50 b. b. v řadě na jeho příštím zasedání na začátku listopadu. EURŠpatné ekonomické zprávy z eurozóny nepolevují. Hodnoty indexu PMI, který je pravděpodobně nejpřesnějším dopředným ukazatelem ekonomické aktivity v oblasti, minulý týden klesly na úroveň odpovídající naprostému hospodářskému poklesu. Výrobní sektor se nachází uprostřed hluboké recese, zatímco sektor služeb sotva expanduje. To vyvolalo nové obavy o zdraví ekonomiky bloku, která ve třetím čtvrtletí roku zřejmě stagnovala.V kombinaci s pozitivními údaji o inflaci ze Španělska a Francie se zdá, že tyto zprávy zpečetily dohodu o dalším snížení úrokových sazeb na příštím zasedání ECB v říjnu, a komunikace představitelů Rady guvernérů to zjevně potvrzuje. Úterní předběžné údaje o inflaci na tom pravděpodobně nic nezmění a my se domníváme, že letní posilovací seance eura se již možná vyčerpala.

Zdroj: LSEG Datastream, Datum: 30. 9. 2024Zatímco v listopadových prezidentských volbách zůstávají šance obou kandidátů vyrovnané se značnou mírou nejistoty, domníváme se, že Fed se v roce 2025 pravděpodobně vrátí k opatrnému tempu snižování sazeb. Zpráva o mzdách z tohoto pátku by měla opět odpovídat trhu práce, který vytváří mírný růst pracovních míst, ale zůstává blízko plné zaměstnanosti. Další chybějící údaj zde by však mohl trhy přimět k tomu, aby se připravily na možnost druhého snížení sazeb ze strany FOMC o 50 b. b. v řadě na jeho příštím zasedání na začátku listopadu. EURŠpatné ekonomické zprávy z eurozóny nepolevují. Hodnoty indexu PMI, který je pravděpodobně nejpřesnějším dopředným ukazatelem ekonomické aktivity v oblasti, minulý týden klesly na úroveň odpovídající naprostému hospodářskému poklesu. Výrobní sektor se nachází uprostřed hluboké recese, zatímco sektor služeb sotva expanduje. To vyvolalo nové obavy o zdraví ekonomiky bloku, která ve třetím čtvrtletí roku zřejmě stagnovala.V kombinaci s pozitivními údaji o inflaci ze Španělska a Francie se zdá, že tyto zprávy zpečetily dohodu o dalším snížení úrokových sazeb na příštím zasedání ECB v říjnu, a komunikace představitelů Rady guvernérů to zjevně potvrzuje. Úterní předběžné údaje o inflaci na tom pravděpodobně nic nezmění a my se domníváme, že letní posilovací seance eura se již možná vyčerpala.

CZKČeská koruna minulý týden vůči euru mírně oslabila. Na začátku tohoto se EUR/CZK posunulo výše na 25,20, což je nejvyšší úroveň za poslední měsíc. Poslední zprávy z Česka příliš pochyb nevzbudily. Ukazatele důvěry se v září zvýšily, což je vítané znamení. Většina pozornosti se však soustředila na zasedání ČNB.Banka podle očekávání odhlasovala další snížení sazeb o 25 b. b., čímž se dvoutýdenní repo sazba dostala na 4,25 %. Rozložení hlasů bylo více holubičí než minule, když jeden člen podpořil snížení o 50 b.b. V její komunikaci se toho příliš nezměnilo, přičemž se zdá, že banka není do značné míry ovlivněna nedávnými změnami tržního sentimentu. Investoři sázejí na další uvolnění politiky v nejbližším období a - ačkoli Michl varoval před přílišným soustředěním se na tržní ceny - ze strany ČNB nejsou patrné žádné výrazné známky odporu vůči snižování sazeb. USDEkonomické zprávy z USA nadále potvrzují, že se Federálnímu rezervnímu systému daří dosáhnout tzv. měkkého přistání, kdy se inflace snižuje na cílovou úroveň, ale nenastává recese. PCE inflace v září zaostala za očekáváním a jádrový subindex se nyní zjevně vrátil k 2% cíli Fedu. Mezitím zveřejněné údaje zatím odpovídají růstu kolem 3 % meziročně, i když je třeba přiznat, že je zatím velmi brzy.Graf 1: Míra inflace PCE v USA (2019-2024)Zdroj: LSEG Datastream, Datum: 30. 9. 2024Zatímco v listopadových prezidentských volbách zůstávají šance obou kandidátů vyrovnané se značnou mírou nejistoty, domníváme se, že Fed se v roce 2025 pravděpodobně vrátí k opatrnému tempu snižování sazeb. Zpráva o mzdách z tohoto pátku by měla opět odpovídat trhu práce, který vytváří mírný růst pracovních míst, ale zůstává blízko plné zaměstnanosti. Další chybějící údaj zde by však mohl trhy přimět k tomu, aby se připravily na možnost druhého snížení sazeb ze strany FOMC o 50 b. b. v řadě na jeho příštím zasedání na začátku listopadu. EURŠpatné ekonomické zprávy z eurozóny nepolevují. Hodnoty indexu PMI, který je pravděpodobně nejpřesnějším dopředným ukazatelem ekonomické aktivity v oblasti, minulý týden klesly na úroveň odpovídající naprostému hospodářskému poklesu. Výrobní sektor se nachází uprostřed hluboké recese, zatímco sektor služeb sotva expanduje. To vyvolalo nové obavy o zdraví ekonomiky bloku, která ve třetím čtvrtletí roku zřejmě stagnovala.V kombinaci s pozitivními údaji o inflaci ze Španělska a Francie se zdá, že tyto zprávy zpečetily dohodu o dalším snížení úrokových sazeb na příštím zasedání ECB v říjnu, a komunikace představitelů Rady guvernérů to zjevně potvrzuje. Úterní předběžné údaje o inflaci na tom pravděpodobně nic nezmění a my se domníváme, že letní posilovací seance eura se již možná vyčerpala.