Zpětné oslabování dolaru nabírá na rychlosti, jak se hrozby celních válek rozplývají

Vlna „úlevy od cel“ z minulého týdne nabrala na intenzitě, protože se zdá, že Trumpova počáteční aktivita a exekutivní příkazy se prozatím soustředí jinam a trhy doufají, že se jejich nejhorší obavy ohledně cel nenaplní.

FX Market Updates

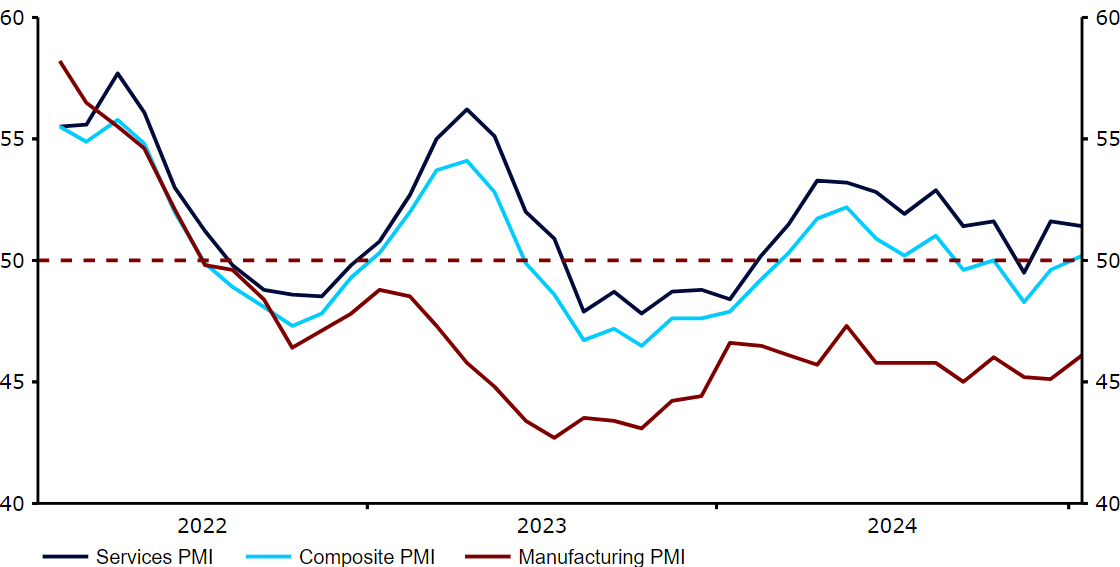

Vlna „úlevy od cel“ z minulého týdne nabrala na intenzitě, protože se zdá, že Trumpova počáteční aktivita a exekutivní příkazy se prozatím soustředí jinam a trhy doufají, že se jejich nejhorší obavy ohledně cel nenaplní.Posilování téměř všech měn G10 vůči dolaru vedla libra. Měny EM byly podpořeny Trumpovým náznakem mírných cel vůči Číně, což naznačuje, že zásah do globálního růstu může být méně významný, než se očekávalo. Největší posílení zaznamenaly latinskoamerické měny, ačkoli nejistota zůstává vysoká poté, co Trump nařídil cla zaměřená konkrétně na Kolumbii v odvetě za rozhodnutí prezidenta Petra odmítnout repatriační lety migrantů z USA. Ačkoli tyto celní hrozby byly mezitím odvolány, tento spor připomíná, že situace je velmi proměnlivá a že Trumpova rozhodnutí mohou mít stejný nebo větší dopad než ekonomické zprávy ohledně pohybu sazeb Fedu.Tomuto týdnu by za normálních okolností dominovala lednová zasedání dvou nejdůležitějších centrálních bank na světě, Federálního rezervního systému a ECB. Trumpova administrativa si však může ukrást pozornost náhlým rozhodnutím o clech. My se budeme držet předvídání předvídatelného a v tomto případě není o výsledku zasedání obou centrálních bank pochyb: snížení ze strany ECB a žádná změna ze strany Fedu.  CZKPřestože česká koruna zaznamenala menší zisky než některé její regionální protějšky, patřila minulý týden k nejvýkonnějším světovým měnám. Domácí zprávy byly minulý týden skoupé na slovo a pozornost se soustředila především na americké celní hrozby (resp. jejich absenci).Dočkali jsme se však dalších holubičích komentářů, tentokrát od Jana Procházky, který naznačil, že data zřejmě podporují jeho názor, že snížení sazeb v únoru může být oprávněné. Trhy v poslední době sázky na snížení sazeb ČNB dále mírně zvýšily, ale pozitivní zprávy zvenčí chránily korunu, což jí umožnilo zaznamenat výrazné zisky, zejména vůči americkému dolaru. Z pohledu budoucnosti bude pozornost upřena na údaje o HDP za 4. čtvrtletí (pátek), které by měly vykázat podobnou mezikvartální expanzi jako ve 3. čtvrtletí. USDZkrácený sváteční týden v USA nepřinesl téměř žádné změny našich makroekonomických prognóz ani jedním směrem, ačkoli slabší než očekávané zveřejnění indexu PMI pomohlo měnám po celém světě k růstu vůči dolaru. Přesto zůstávají hlavním motorem měnových trhů obavy z případných Trumpových cel. Prozatím nápor exekutivních příkazů ještě nevyústil v žádné zvýšení cel, což poněkud snížilo nervozitu, stejně jako náznaky, že obchodní cla vůči Číně nepřesáhnou 10 %.Zasedání Federálního rezervního systému tento týden by mohli účastníci trhu přehlédnout. Trhy s futures ve středu nepřisuzují dalšímu snížení sazeb fakticky žádnou šanci a my s tím plně souhlasíme. Prozatím očekáváme, že FOMC zaujme trpělivý přístup, neboť vyčká na další podrobnosti o Trumpových celních a daňových plánech, než vydá nějaké konkrétní pokyny. EURTaké v eurozóně došlo minulý týden ke zlepšení indexů PMI, i když mírnějšímu než ve Spojeném království. To však stačilo k tomu, aby se kompozitní index dostal těsně nad úroveň 50 a opět signalizoval mírný růst. Šlo sice o mírný nárůst, ale tržní pozice a konsenzus ohledně silnějšího dolaru jsou natolik rozšířené, že i ty nejnepatrnější pozitivní známky v Evropě stačí k tomu, aby vyvolaly výrazné protitrendové pohyby, a euro je nyní vůči dolaru od začátku rok v plusu.Klíčové pro společnou měnu bude tento týden čtvrteční zasedání Evropské centrální banky. Vzhledem k tomu, že se očekává další snížení sazeb, které je plně oceněno, budeme bedlivě sledovat komunikaci Rady a tiskovou konferenci prezidentky Lagardeové, abychom získali náznaky toho, co členové ECB považují za pravděpodobnou konečnou úroveň úrokových sazeb v tomto cyklu snižování.Graf 1: Indexy PMI v eurozóně (2022-2025)

CZKPřestože česká koruna zaznamenala menší zisky než některé její regionální protějšky, patřila minulý týden k nejvýkonnějším světovým měnám. Domácí zprávy byly minulý týden skoupé na slovo a pozornost se soustředila především na americké celní hrozby (resp. jejich absenci).Dočkali jsme se však dalších holubičích komentářů, tentokrát od Jana Procházky, který naznačil, že data zřejmě podporují jeho názor, že snížení sazeb v únoru může být oprávněné. Trhy v poslední době sázky na snížení sazeb ČNB dále mírně zvýšily, ale pozitivní zprávy zvenčí chránily korunu, což jí umožnilo zaznamenat výrazné zisky, zejména vůči americkému dolaru. Z pohledu budoucnosti bude pozornost upřena na údaje o HDP za 4. čtvrtletí (pátek), které by měly vykázat podobnou mezikvartální expanzi jako ve 3. čtvrtletí. USDZkrácený sváteční týden v USA nepřinesl téměř žádné změny našich makroekonomických prognóz ani jedním směrem, ačkoli slabší než očekávané zveřejnění indexu PMI pomohlo měnám po celém světě k růstu vůči dolaru. Přesto zůstávají hlavním motorem měnových trhů obavy z případných Trumpových cel. Prozatím nápor exekutivních příkazů ještě nevyústil v žádné zvýšení cel, což poněkud snížilo nervozitu, stejně jako náznaky, že obchodní cla vůči Číně nepřesáhnou 10 %.Zasedání Federálního rezervního systému tento týden by mohli účastníci trhu přehlédnout. Trhy s futures ve středu nepřisuzují dalšímu snížení sazeb fakticky žádnou šanci a my s tím plně souhlasíme. Prozatím očekáváme, že FOMC zaujme trpělivý přístup, neboť vyčká na další podrobnosti o Trumpových celních a daňových plánech, než vydá nějaké konkrétní pokyny. EURTaké v eurozóně došlo minulý týden ke zlepšení indexů PMI, i když mírnějšímu než ve Spojeném království. To však stačilo k tomu, aby se kompozitní index dostal těsně nad úroveň 50 a opět signalizoval mírný růst. Šlo sice o mírný nárůst, ale tržní pozice a konsenzus ohledně silnějšího dolaru jsou natolik rozšířené, že i ty nejnepatrnější pozitivní známky v Evropě stačí k tomu, aby vyvolaly výrazné protitrendové pohyby, a euro je nyní vůči dolaru od začátku rok v plusu.Klíčové pro společnou měnu bude tento týden čtvrteční zasedání Evropské centrální banky. Vzhledem k tomu, že se očekává další snížení sazeb, které je plně oceněno, budeme bedlivě sledovat komunikaci Rady a tiskovou konferenci prezidentky Lagardeové, abychom získali náznaky toho, co členové ECB považují za pravděpodobnou konečnou úroveň úrokových sazeb v tomto cyklu snižování.Graf 1: Indexy PMI v eurozóně (2022-2025) Zdroj: LSEG Datastream, Datum: 27. 1. 2025

Zdroj: LSEG Datastream, Datum: 27. 1. 2025

CZKPřestože česká koruna zaznamenala menší zisky než některé její regionální protějšky, patřila minulý týden k nejvýkonnějším světovým měnám. Domácí zprávy byly minulý týden skoupé na slovo a pozornost se soustředila především na americké celní hrozby (resp. jejich absenci).Dočkali jsme se však dalších holubičích komentářů, tentokrát od Jana Procházky, který naznačil, že data zřejmě podporují jeho názor, že snížení sazeb v únoru může být oprávněné. Trhy v poslední době sázky na snížení sazeb ČNB dále mírně zvýšily, ale pozitivní zprávy zvenčí chránily korunu, což jí umožnilo zaznamenat výrazné zisky, zejména vůči americkému dolaru. Z pohledu budoucnosti bude pozornost upřena na údaje o HDP za 4. čtvrtletí (pátek), které by měly vykázat podobnou mezikvartální expanzi jako ve 3. čtvrtletí. USDZkrácený sváteční týden v USA nepřinesl téměř žádné změny našich makroekonomických prognóz ani jedním směrem, ačkoli slabší než očekávané zveřejnění indexu PMI pomohlo měnám po celém světě k růstu vůči dolaru. Přesto zůstávají hlavním motorem měnových trhů obavy z případných Trumpových cel. Prozatím nápor exekutivních příkazů ještě nevyústil v žádné zvýšení cel, což poněkud snížilo nervozitu, stejně jako náznaky, že obchodní cla vůči Číně nepřesáhnou 10 %.Zasedání Federálního rezervního systému tento týden by mohli účastníci trhu přehlédnout. Trhy s futures ve středu nepřisuzují dalšímu snížení sazeb fakticky žádnou šanci a my s tím plně souhlasíme. Prozatím očekáváme, že FOMC zaujme trpělivý přístup, neboť vyčká na další podrobnosti o Trumpových celních a daňových plánech, než vydá nějaké konkrétní pokyny. EURTaké v eurozóně došlo minulý týden ke zlepšení indexů PMI, i když mírnějšímu než ve Spojeném království. To však stačilo k tomu, aby se kompozitní index dostal těsně nad úroveň 50 a opět signalizoval mírný růst. Šlo sice o mírný nárůst, ale tržní pozice a konsenzus ohledně silnějšího dolaru jsou natolik rozšířené, že i ty nejnepatrnější pozitivní známky v Evropě stačí k tomu, aby vyvolaly výrazné protitrendové pohyby, a euro je nyní vůči dolaru od začátku rok v plusu.Klíčové pro společnou měnu bude tento týden čtvrteční zasedání Evropské centrální banky. Vzhledem k tomu, že se očekává další snížení sazeb, které je plně oceněno, budeme bedlivě sledovat komunikaci Rady a tiskovou konferenci prezidentky Lagardeové, abychom získali náznaky toho, co členové ECB považují za pravděpodobnou konečnou úroveň úrokových sazeb v tomto cyklu snižování.Graf 1: Indexy PMI v eurozóně (2022-2025)Zdroj: LSEG Datastream, Datum: 27. 1. 2025