Volby v EU a silné údaje z USA se podepsaly na měnách rozvíjejících se trhů

Dolar prudce vzrostl vůči téměř všem hlavním světovým měnám poté, co silná zpráva o nezaměstnanosti způsobila nárůst úrokových sazeb v USA a obchodníci vyloučili jakoukoli šanci na snížení sazeb Fedu před podzimem. Některé měny rozvíjejících trhů neměly šťastný týden, protože výsledky voleb v Jihoafrické republice, Mexiku a Indii byly vnímány jako nepříznivé pro trh, i když v každém případě z jiných důvodů. Největším propadákem týdne bylo mexické peso, které vůči dolaru ztratilo téměř 4 %.

FX Market Updates

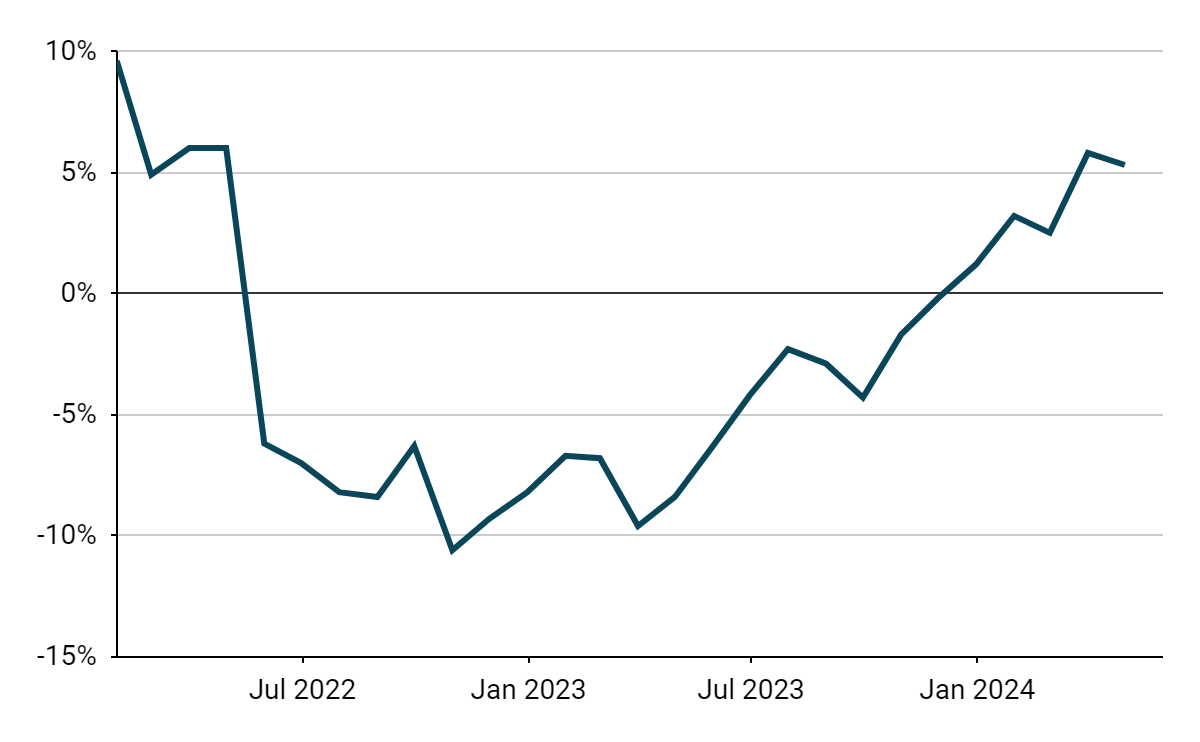

Dolar prudce vzrostl vůči téměř všem hlavním světovým měnám poté, co silná zpráva o nezaměstnanosti způsobila nárůst úrokových sazeb v USA a obchodníci vyloučili jakoukoli šanci na snížení sazeb Fedu před podzimem. Některé měny rozvíjejících trhů neměly šťastný týden, protože výsledky voleb v Jihoafrické republice, Mexiku a Indii byly vnímány jako nepříznivé pro trh, i když v každém případě z jiných důvodů. Největším propadákem týdne bylo mexické peso, které vůči dolaru ztratilo téměř 4 %.Investoři se tento týden budou nadále soustředit na Spojené státy. Středa bude jistě neobvykle volatilním dnem, neboť bude zveřejněna velmi důležitá květnová zpráva o inflaci CPI, po níž bude následovat nejnovější oznámení o politice Federálního rezervního systému. Ke změně sazeb v USA nedojde, ale „bodový graf“, který odráží očekávání členů FOMC ohledně vývoje úrokových sazeb, by měl být výrazně jestřábí oproti tomu předchozímu. Důsledky evropských voleb, v nichž získala zejména pravice, by mohly zatížit euro, které se během počátku asijského obchodování potýkalo s problémy poté, co Macron vyhlásil ve Francii předčasné volby do Poslanecké sněmovny. CZKKoruna v minulém týdnu pokračovala v posilování v náročném prostředí averze k riziku. Česká měna byla jedinou měnou v regionu střední a východní Evropy, která zaznamenala posílení. Začátkem týdne však vrátila veškeré zisky, kterých vůči euru dosáhla, v důsledku nižšího než očekávaného údaje o květnové inflaci CPI.Několik posledních dní nastínilo makroekonomické prostředí České republiky velmi komplexně. Podle posledních údajů je průmyslový sektor stále na dně, což potvrdily jak tvrdé údaje o průmyslové výrobě (-0,4 %), tak výhledové PMI (46,1). Jedná se však o celoevropský jev. Situace domácí poptávky, která bude v nadcházejících měsících pravděpodobně hlavním tahounem ekonomiky, vypadá mnohem lépe, neboť růst maloobchodních tržeb se v dubnu umístil na zdravé úrovni 5,3 %. K jejímu udržení na solidní úrovni by měl přispět růst mezd, který se po devíti měsících poklesu v řadě výrazně zvýšil a v prvním čtvrtletí dosáhl 7 % v nominálním vyjádření a 4,8 % v reálném vyjádření.Graf 1: Reálné maloobchodní tržby v České republice (2022-2024)

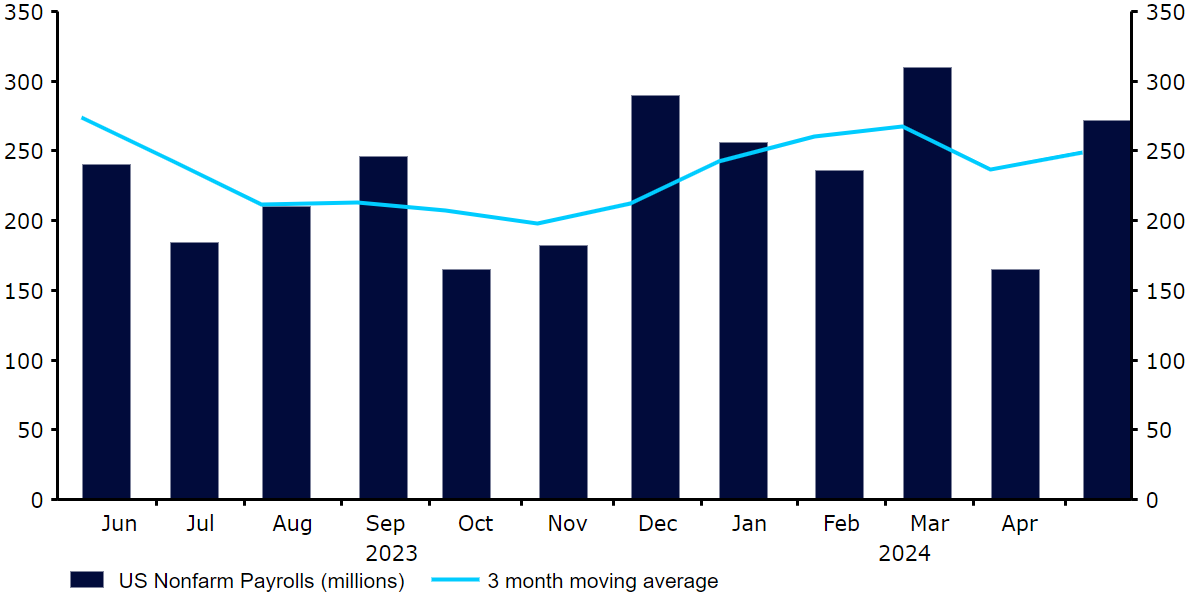

CZKKoruna v minulém týdnu pokračovala v posilování v náročném prostředí averze k riziku. Česká měna byla jedinou měnou v regionu střední a východní Evropy, která zaznamenala posílení. Začátkem týdne však vrátila veškeré zisky, kterých vůči euru dosáhla, v důsledku nižšího než očekávaného údaje o květnové inflaci CPI.Několik posledních dní nastínilo makroekonomické prostředí České republiky velmi komplexně. Podle posledních údajů je průmyslový sektor stále na dně, což potvrdily jak tvrdé údaje o průmyslové výrobě (-0,4 %), tak výhledové PMI (46,1). Jedná se však o celoevropský jev. Situace domácí poptávky, která bude v nadcházejících měsících pravděpodobně hlavním tahounem ekonomiky, vypadá mnohem lépe, neboť růst maloobchodních tržeb se v dubnu umístil na zdravé úrovni 5,3 %. K jejímu udržení na solidní úrovni by měl přispět růst mezd, který se po devíti měsících poklesu v řadě výrazně zvýšil a v prvním čtvrtletí dosáhl 7 % v nominálním vyjádření a 4,8 % v reálném vyjádření.Graf 1: Reálné maloobchodní tržby v České republice (2022-2024) Zdroj: Bloomberg, datum: 11. 6. 2024Do nového týdne jsme vstoupili s poklesem míry nezaměstnanosti na 3,6 % (nejnižší úroveň v tomto roce) a s chladnější než očekávanou inflací spotřebitelských cen (2,6 %), která se již pátý měsíc v řadě udržela v rámci inflačního cíle banky. Povzbudivý může být zejména pokles meziměsíční sazby na 0 %, který možná přiměje ČNB k poměrně dynamickému uvolňování měnové politiky. Zbytek týdne slibuje poměrně klidný průběh, přičemž vývoj koruny bude pravděpodobně záviset především na vnějších faktorech včetně v poslední době zhoršeného rizikového sentimentu (ovšem v menší míře než u mnohem volatilnějších zlotých a maďarských forintů). EURJak se všeobecně očekávalo a jak swapové trhy téměř plně zohlednily, Evropská centrální banka minulý týden poprvé po pěti letech snížila úrokové sazby. Komunikace ECB však rezolutně odmítla dát jakýkoliv signál o načasování případného dalšího snížení a centrální banka trvá na tom, že toto zůstává zcela závislé na datech. Nejnovější prognózy inflace byly rovněž revidovány směrem nahoru pro roky 2024 i 2025. Trhy si to vyložily jako „jestřábí snížení“ a společná měna měla dobrou podporu až do zpráv o nezaměstnanosti v USA následující den, která obchodníky vyzvala k nákupu dolaru.Poprvé v tomto týdnu mohou na měnových trzích hrát roli evropské volby, jejichž posun k pravici zvýšil nejistotu a již přinesl předčasné národní volby ve Francii. Stranou od politiky budou účastníci trhu tento týden sledovat řadu projevů představitelů centrálních bank, včetně prezidentky ECB Lagardeové na konci týdne. USDKvětnová zpráva o nezaměstnanosti přímo popřela náznaky zpomalení trhu práce, které jsme viděli v ukazatelích druhé úrovně, jako je zpráva JOLTS a počáteční žádosti o podporu v nezaměstnanosti. Tvorba pracovních míst pokračuje zdravým tempem (272 tis.), což je výrazně nad konsensem ekonomů. Znepokojivějším vývojem pro Fed je skutečnost, že mzdy v tomto měsíci rostly meziročním tempem téměř 5 %. To bude pro FOMC stále obtížnější včas snížit inflaci na cílovou úroveň.Graf 2: Zpráva o nezaměstnanosti mimo zemědělský sektor v USA (2023-2024)

Zdroj: Bloomberg, datum: 11. 6. 2024Do nového týdne jsme vstoupili s poklesem míry nezaměstnanosti na 3,6 % (nejnižší úroveň v tomto roce) a s chladnější než očekávanou inflací spotřebitelských cen (2,6 %), která se již pátý měsíc v řadě udržela v rámci inflačního cíle banky. Povzbudivý může být zejména pokles meziměsíční sazby na 0 %, který možná přiměje ČNB k poměrně dynamickému uvolňování měnové politiky. Zbytek týdne slibuje poměrně klidný průběh, přičemž vývoj koruny bude pravděpodobně záviset především na vnějších faktorech včetně v poslední době zhoršeného rizikového sentimentu (ovšem v menší míře než u mnohem volatilnějších zlotých a maďarských forintů). EURJak se všeobecně očekávalo a jak swapové trhy téměř plně zohlednily, Evropská centrální banka minulý týden poprvé po pěti letech snížila úrokové sazby. Komunikace ECB však rezolutně odmítla dát jakýkoliv signál o načasování případného dalšího snížení a centrální banka trvá na tom, že toto zůstává zcela závislé na datech. Nejnovější prognózy inflace byly rovněž revidovány směrem nahoru pro roky 2024 i 2025. Trhy si to vyložily jako „jestřábí snížení“ a společná měna měla dobrou podporu až do zpráv o nezaměstnanosti v USA následující den, která obchodníky vyzvala k nákupu dolaru.Poprvé v tomto týdnu mohou na měnových trzích hrát roli evropské volby, jejichž posun k pravici zvýšil nejistotu a již přinesl předčasné národní volby ve Francii. Stranou od politiky budou účastníci trhu tento týden sledovat řadu projevů představitelů centrálních bank, včetně prezidentky ECB Lagardeové na konci týdne. USDKvětnová zpráva o nezaměstnanosti přímo popřela náznaky zpomalení trhu práce, které jsme viděli v ukazatelích druhé úrovně, jako je zpráva JOLTS a počáteční žádosti o podporu v nezaměstnanosti. Tvorba pracovních míst pokračuje zdravým tempem (272 tis.), což je výrazně nad konsensem ekonomů. Znepokojivějším vývojem pro Fed je skutečnost, že mzdy v tomto měsíci rostly meziročním tempem téměř 5 %. To bude pro FOMC stále obtížnější včas snížit inflaci na cílovou úroveň.Graf 2: Zpráva o nezaměstnanosti mimo zemědělský sektor v USA (2023-2024) Zdroj: LSEG Datastream, datum: 10. 6. 2024Jak již bylo zmíněno, ve středu bude zveřejněna jak květnová zpráva o inflaci, tak nejnovější oznámení o politice Federálního rezervního systému. Očekává se, že klíčový jádrový subindex zprávy o inflaci CPI vzroste o 0,3 %, což odpovídá přibližně 3,5-4 % v přepočtu na roční bázi. Zdá se tedy, že i bez dalšího vzestupného překvapení zůstane zastavení dezinflace v USA kolem 4% úrovně nedotčeno. Pozdější zasedání Fedu se nepochybně zaměří přímo na tento znepokojivý trend a na to, jak mu představitelé Fedu přizpůsobují své názory a prognózy. Domníváme se, že „bodový graf“ ukáže, že členové FOMC vidí v roce 2024 dvě snížení oproti třem, i když existuje nezanedbatelné riziko, že ukáže pouze jedno, což by bylo pro dolar jednoznačně býčí signál.

Zdroj: LSEG Datastream, datum: 10. 6. 2024Jak již bylo zmíněno, ve středu bude zveřejněna jak květnová zpráva o inflaci, tak nejnovější oznámení o politice Federálního rezervního systému. Očekává se, že klíčový jádrový subindex zprávy o inflaci CPI vzroste o 0,3 %, což odpovídá přibližně 3,5-4 % v přepočtu na roční bázi. Zdá se tedy, že i bez dalšího vzestupného překvapení zůstane zastavení dezinflace v USA kolem 4% úrovně nedotčeno. Pozdější zasedání Fedu se nepochybně zaměří přímo na tento znepokojivý trend a na to, jak mu představitelé Fedu přizpůsobují své názory a prognózy. Domníváme se, že „bodový graf“ ukáže, že členové FOMC vidí v roce 2024 dvě snížení oproti třem, i když existuje nezanedbatelné riziko, že ukáže pouze jedno, což by bylo pro dolar jednoznačně býčí signál.

CZKKoruna v minulém týdnu pokračovala v posilování v náročném prostředí averze k riziku. Česká měna byla jedinou měnou v regionu střední a východní Evropy, která zaznamenala posílení. Začátkem týdne však vrátila veškeré zisky, kterých vůči euru dosáhla, v důsledku nižšího než očekávaného údaje o květnové inflaci CPI.Několik posledních dní nastínilo makroekonomické prostředí České republiky velmi komplexně. Podle posledních údajů je průmyslový sektor stále na dně, což potvrdily jak tvrdé údaje o průmyslové výrobě (-0,4 %), tak výhledové PMI (46,1). Jedná se však o celoevropský jev. Situace domácí poptávky, která bude v nadcházejících měsících pravděpodobně hlavním tahounem ekonomiky, vypadá mnohem lépe, neboť růst maloobchodních tržeb se v dubnu umístil na zdravé úrovni 5,3 %. K jejímu udržení na solidní úrovni by měl přispět růst mezd, který se po devíti měsících poklesu v řadě výrazně zvýšil a v prvním čtvrtletí dosáhl 7 % v nominálním vyjádření a 4,8 % v reálném vyjádření.Graf 1: Reálné maloobchodní tržby v České republice (2022-2024)Zdroj: Bloomberg, datum: 11. 6. 2024Do nového týdne jsme vstoupili s poklesem míry nezaměstnanosti na 3,6 % (nejnižší úroveň v tomto roce) a s chladnější než očekávanou inflací spotřebitelských cen (2,6 %), která se již pátý měsíc v řadě udržela v rámci inflačního cíle banky. Povzbudivý může být zejména pokles meziměsíční sazby na 0 %, který možná přiměje ČNB k poměrně dynamickému uvolňování měnové politiky. Zbytek týdne slibuje poměrně klidný průběh, přičemž vývoj koruny bude pravděpodobně záviset především na vnějších faktorech včetně v poslední době zhoršeného rizikového sentimentu (ovšem v menší míře než u mnohem volatilnějších zlotých a maďarských forintů). EURJak se všeobecně očekávalo a jak swapové trhy téměř plně zohlednily, Evropská centrální banka minulý týden poprvé po pěti letech snížila úrokové sazby. Komunikace ECB však rezolutně odmítla dát jakýkoliv signál o načasování případného dalšího snížení a centrální banka trvá na tom, že toto zůstává zcela závislé na datech. Nejnovější prognózy inflace byly rovněž revidovány směrem nahoru pro roky 2024 i 2025. Trhy si to vyložily jako „jestřábí snížení“ a společná měna měla dobrou podporu až do zpráv o nezaměstnanosti v USA následující den, která obchodníky vyzvala k nákupu dolaru.Poprvé v tomto týdnu mohou na měnových trzích hrát roli evropské volby, jejichž posun k pravici zvýšil nejistotu a již přinesl předčasné národní volby ve Francii. Stranou od politiky budou účastníci trhu tento týden sledovat řadu projevů představitelů centrálních bank, včetně prezidentky ECB Lagardeové na konci týdne. USDKvětnová zpráva o nezaměstnanosti přímo popřela náznaky zpomalení trhu práce, které jsme viděli v ukazatelích druhé úrovně, jako je zpráva JOLTS a počáteční žádosti o podporu v nezaměstnanosti. Tvorba pracovních míst pokračuje zdravým tempem (272 tis.), což je výrazně nad konsensem ekonomů. Znepokojivějším vývojem pro Fed je skutečnost, že mzdy v tomto měsíci rostly meziročním tempem téměř 5 %. To bude pro FOMC stále obtížnější včas snížit inflaci na cílovou úroveň.Graf 2: Zpráva o nezaměstnanosti mimo zemědělský sektor v USA (2023-2024)Zdroj: LSEG Datastream, datum: 10. 6. 2024Jak již bylo zmíněno, ve středu bude zveřejněna jak květnová zpráva o inflaci, tak nejnovější oznámení o politice Federálního rezervního systému. Očekává se, že klíčový jádrový subindex zprávy o inflaci CPI vzroste o 0,3 %, což odpovídá přibližně 3,5-4 % v přepočtu na roční bázi. Zdá se tedy, že i bez dalšího vzestupného překvapení zůstane zastavení dezinflace v USA kolem 4% úrovně nedotčeno. Pozdější zasedání Fedu se nepochybně zaměří přímo na tento znepokojivý trend a na to, jak mu představitelé Fedu přizpůsobují své názory a prognózy. Domníváme se, že „bodový graf“ ukáže, že členové FOMC vidí v roce 2024 dvě snížení oproti třem, i když existuje nezanedbatelné riziko, že ukáže pouze jedno, což by bylo pro dolar jednoznačně býčí signál.