Tržní nervozita pomohla “bezpečným” měnám

Averze k riziku na akciových trzích, po prudkém vzestupu v posledních několika týdnech, zvýšila zájem především o dvě bezpečné měny, švýcarský frank a japonský jen.

FX Market Updates

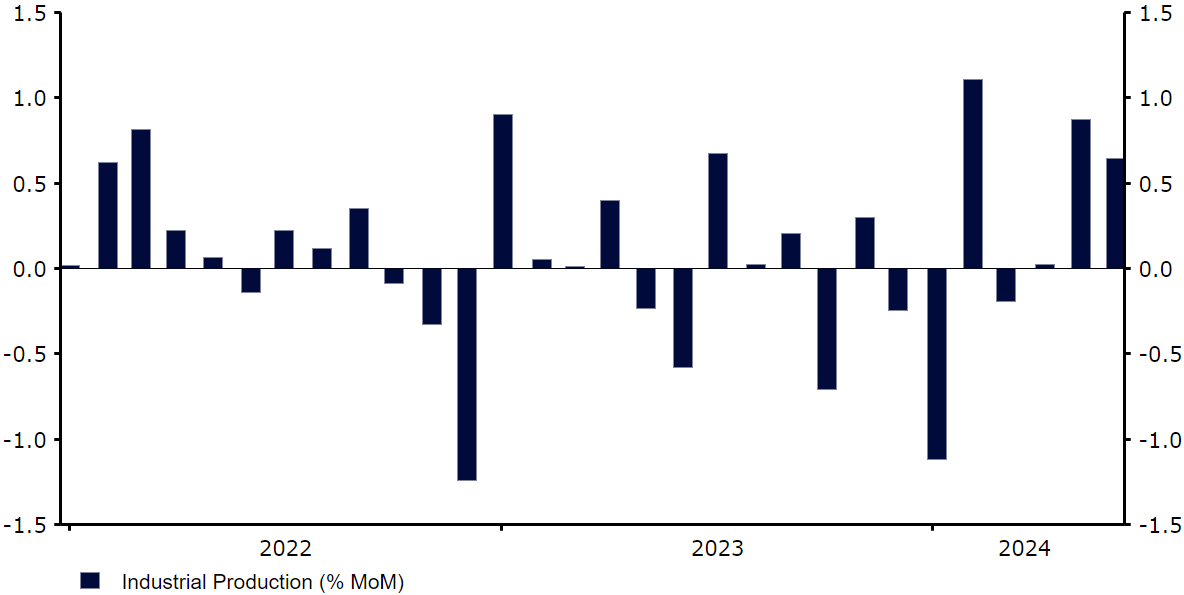

Averze k riziku na akciových trzích, po prudkém vzestupu v posledních několika týdnech, zvýšila zájem především o dvě bezpečné měny, švýcarský frank a japonský jen.Zájem byl podnícen dalšími přímými intervencemi a následným uvolňováním pozic v “carry trade”, což tvrdě zasáhlo měny komodit a rozvíjejících se trhů. Devizové trhy se otřepaly z politického vývoje v USA. Zpráva o odstoupení Joea Bidena z prezidentského klání a jeho podpora viceprezidentky Kamaly Harrisové měla jen malý dopad, přestože to trhy vnímaly jako určité snížení Trumpových šancí na znovuzvolení. Devizový trh je v letních měsících obvykle klidný a tento týden očekáváme jen málo významných datových zpráv nebo politických zasedání, které by mohly trhy zamíchat. Budeme bedlivě sledovat dynamiku intervencí a stop lossů na jenu a také veškeré podrobnosti, které se mohou objevit ohledně měnové politiky v hypotetickém druhém Trumpově funkčním období. Pokud jde o data, ve středu se dozvíme nejnovější červencové indexy PMI, což je aktuální číslo klíčových ekonomických trendů, zejména zjevného zpomalení americké ekonomiky. Týden doplní růst HDP USA za 2. čtvrtletí (čtvrtek) a inflace PCE (pátek). CZKČeská koruna v minulém týdnu obnovila část svých dřívějších ztrát. Měně se podařilo zakončit týden o 0,4 % výše vůči euru, čímž překonala všechny své regionální protějšky.Koruna, která je považována za regionální bezpečnou měnu, si v prostředí snižování rizika často vede lépe než její protějšky. Máme také pocit, že obrat nebyl neopodstatněný, přičemž dřívější výprodej se zdál být poněkud přehnaný. Údaje o inflaci PPI, zveřejněné minulý týden, nijak nerozhoupaly volitalitu. Index se totiž v červnu stabilizoval na úrovni 1 %. Ekonomický kalendář je v poslední době převážně prázdný a tento týden bude podobný. Pozornost by se proto měla soustředit převážně na zprávy ze zahraničí. EURČervencové zasedání ECB minulý týden bylo nepřineslo žádné novinky a téměř přesně odpovídalo tržním očekáváním, že nedojde ke změně sazeb ani komunikace. Lagardeová neukázala karty a prohlásila, že zářijové rozhodnutí o sazbách je „otevřené“. Domníváme se, že cesta nejmenšího odporu pro Radu je ta, kterou trhy zhruba nacenily: další dvě snížení sazeb v roce 2024, s největší pravděpodobností v září a v prosinci.Tento týden se pozornost zaměří na zveřejnění indexů PMI podnikatelské aktivity za červenec. Předchozí červnové údaje vykázaly nečekaný pokles pravděpodobně způsobený obavami z francouzských voleb. Vzhledem k tomu, že francouzské shromáždění je bezpečně zablokováno a strana Le Penové je daleko od moci, mohli bychom se možná dočkat překvapivému posílení eura. USDZ USA přišly převážně druhořadé ekonomické zprávy, které byly silnější, než se očekávalo, zejména údaje o průmyslové výrobě, maloobchodních tržbách a trhu bydlení, což zpochybnilo zprávy o zpomalení tamní ekonomiky. Hlavní výjimkou byly týdenní žádosti o podporu v nezaměstnanosti, které pokračují v pomalém vzestupném trendu, i když začínají na velmi nízkých úrovních.Graf 1: Průmyslová výroba v USA (2022 - 2024)

CZKČeská koruna v minulém týdnu obnovila část svých dřívějších ztrát. Měně se podařilo zakončit týden o 0,4 % výše vůči euru, čímž překonala všechny své regionální protějšky.Koruna, která je považována za regionální bezpečnou měnu, si v prostředí snižování rizika často vede lépe než její protějšky. Máme také pocit, že obrat nebyl neopodstatněný, přičemž dřívější výprodej se zdál být poněkud přehnaný. Údaje o inflaci PPI, zveřejněné minulý týden, nijak nerozhoupaly volitalitu. Index se totiž v červnu stabilizoval na úrovni 1 %. Ekonomický kalendář je v poslední době převážně prázdný a tento týden bude podobný. Pozornost by se proto měla soustředit převážně na zprávy ze zahraničí. EURČervencové zasedání ECB minulý týden bylo nepřineslo žádné novinky a téměř přesně odpovídalo tržním očekáváním, že nedojde ke změně sazeb ani komunikace. Lagardeová neukázala karty a prohlásila, že zářijové rozhodnutí o sazbách je „otevřené“. Domníváme se, že cesta nejmenšího odporu pro Radu je ta, kterou trhy zhruba nacenily: další dvě snížení sazeb v roce 2024, s největší pravděpodobností v září a v prosinci.Tento týden se pozornost zaměří na zveřejnění indexů PMI podnikatelské aktivity za červenec. Předchozí červnové údaje vykázaly nečekaný pokles pravděpodobně způsobený obavami z francouzských voleb. Vzhledem k tomu, že francouzské shromáždění je bezpečně zablokováno a strana Le Penové je daleko od moci, mohli bychom se možná dočkat překvapivému posílení eura. USDZ USA přišly převážně druhořadé ekonomické zprávy, které byly silnější, než se očekávalo, zejména údaje o průmyslové výrobě, maloobchodních tržbách a trhu bydlení, což zpochybnilo zprávy o zpomalení tamní ekonomiky. Hlavní výjimkou byly týdenní žádosti o podporu v nezaměstnanosti, které pokračují v pomalém vzestupném trendu, i když začínají na velmi nízkých úrovních.Graf 1: Průmyslová výroba v USA (2022 - 2024) Zdroj: LSEG Datastream, datum: 22. 7. 2024Údaje ani politické otřesy nemají velký vliv na očekávání ohledně politiky Fedu, neboť obchodníci očekávají jedno snížení sazeb v září a jsou rovnoměrně rozděleni ohledně možnosti jednoho nebo dvou dalších snížení do konce roku. Vzhledem k tomu, že republikánský kandidát na prezidenta je pevně v čele, myslíme si, že rétorika republikánů za devalvaci dolaru stojí za pozornost. V případě její absence vnímáme Trumpovo vítězství jako pozitivum pro dolar.

Zdroj: LSEG Datastream, datum: 22. 7. 2024Údaje ani politické otřesy nemají velký vliv na očekávání ohledně politiky Fedu, neboť obchodníci očekávají jedno snížení sazeb v září a jsou rovnoměrně rozděleni ohledně možnosti jednoho nebo dvou dalších snížení do konce roku. Vzhledem k tomu, že republikánský kandidát na prezidenta je pevně v čele, myslíme si, že rétorika republikánů za devalvaci dolaru stojí za pozornost. V případě její absence vnímáme Trumpovo vítězství jako pozitivum pro dolar.

CZKČeská koruna v minulém týdnu obnovila část svých dřívějších ztrát. Měně se podařilo zakončit týden o 0,4 % výše vůči euru, čímž překonala všechny své regionální protějšky.Koruna, která je považována za regionální bezpečnou měnu, si v prostředí snižování rizika často vede lépe než její protějšky. Máme také pocit, že obrat nebyl neopodstatněný, přičemž dřívější výprodej se zdál být poněkud přehnaný. Údaje o inflaci PPI, zveřejněné minulý týden, nijak nerozhoupaly volitalitu. Index se totiž v červnu stabilizoval na úrovni 1 %. Ekonomický kalendář je v poslední době převážně prázdný a tento týden bude podobný. Pozornost by se proto měla soustředit převážně na zprávy ze zahraničí. EURČervencové zasedání ECB minulý týden bylo nepřineslo žádné novinky a téměř přesně odpovídalo tržním očekáváním, že nedojde ke změně sazeb ani komunikace. Lagardeová neukázala karty a prohlásila, že zářijové rozhodnutí o sazbách je „otevřené“. Domníváme se, že cesta nejmenšího odporu pro Radu je ta, kterou trhy zhruba nacenily: další dvě snížení sazeb v roce 2024, s největší pravděpodobností v září a v prosinci.Tento týden se pozornost zaměří na zveřejnění indexů PMI podnikatelské aktivity za červenec. Předchozí červnové údaje vykázaly nečekaný pokles pravděpodobně způsobený obavami z francouzských voleb. Vzhledem k tomu, že francouzské shromáždění je bezpečně zablokováno a strana Le Penové je daleko od moci, mohli bychom se možná dočkat překvapivému posílení eura. USDZ USA přišly převážně druhořadé ekonomické zprávy, které byly silnější, než se očekávalo, zejména údaje o průmyslové výrobě, maloobchodních tržbách a trhu bydlení, což zpochybnilo zprávy o zpomalení tamní ekonomiky. Hlavní výjimkou byly týdenní žádosti o podporu v nezaměstnanosti, které pokračují v pomalém vzestupném trendu, i když začínají na velmi nízkých úrovních.Graf 1: Průmyslová výroba v USA (2022 - 2024)Zdroj: LSEG Datastream, datum: 22. 7. 2024Údaje ani politické otřesy nemají velký vliv na očekávání ohledně politiky Fedu, neboť obchodníci očekávají jedno snížení sazeb v září a jsou rovnoměrně rozděleni ohledně možnosti jednoho nebo dvou dalších snížení do konce roku. Vzhledem k tomu, že republikánský kandidát na prezidenta je pevně v čele, myslíme si, že rétorika republikánů za devalvaci dolaru stojí za pozornost. V případě její absence vnímáme Trumpovo vítězství jako pozitivum pro dolar.