Špatné výsledky PMI potápějí euro

Síla „Trump tradu“ minulý týden ochabla, protože se objevili spekulanti, kteří skupovali jeho poražené, včetně státních dluhopisů a vybraných měn rozvíjejících se trhů, které byly zlevněny povolebním výprodejem.

FX Market Updates

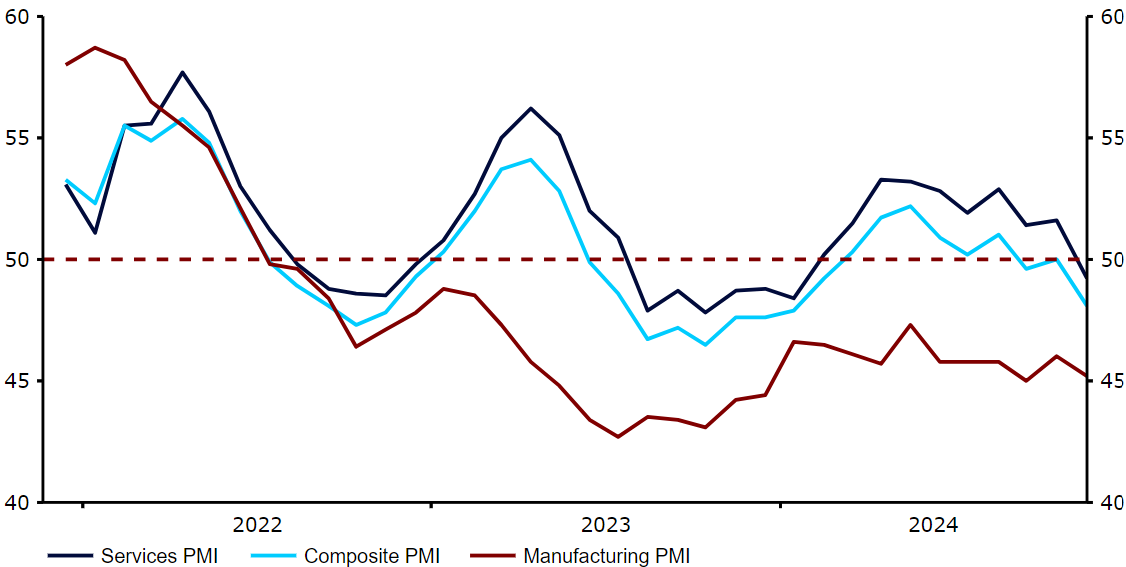

Síla „Trump tradu“ minulý týden ochabla, protože se objevili spekulanti, kteří skupovali jeho poražené, včetně státních dluhopisů a vybraných měn rozvíjejících se trhů, které byly zlevněny povolebním výprodejem.Trumpova nominace Scotta Bessenta na post ministra financí, známého „fiskálního jestřába“, který nemá rád deficity a kritizuje politiku Fedu jako příliš mírnou, vyvolává otázku, jak moc inflační bude Trumpovo druhé funkční období. Pozornost se však z dolaru přesunula na euro, které srazily dolů ponuré listopadové údaje o indexu PMI a týden zakončilo na nejhorším místě ze všech hlavních světových měn.Bessentova nominace staví do popředí obrovskou nejistotu ohledně hospodářské politiky, která bude výsledkem republikánského vítězství, od cel až po fiskální a měnovou politiku. Zdá se, že tato nejistota zamezila neustálému posilování dolaru. Nyní přecházíme do týdne Díkůvzdání s omezeným počtem nových zpráv, s výjimkou důležité listopadové předběžné zprávy o inflaci z eurozóny, která bude zveřejněna v pátek. Překvapení směrem nahoru by obnovilo obavy ze stagflace v eurozóně a bylo by pro ECB docela nepříjemné. Kromě toho očekáváme větší pozornost věnovanou názorům na Trumpovy nominanty na ministerstvu financí a možné budoucí celní či fiskální politice. CZKČeská měna oslabila, když se do popředí opět dostalo geopolitické napětí. Z makroekonomického hlediska se nacházíme uprostřed spíše pomalejšího období, a proto na sebe pozornost strhly údaje o sentimentu. Klíčový ukazatel spotřebitelského sentimentu se zvýšil již třetí měsíc v řadě. Podnikatelská nálada zaostává, ale i tento index zaznamenal tento měsíc nárůst.Tento týden nebude zveřejněna revize HDP za 3. čtvrtletí, globální sentiment by tedy měl být pro měnu opět klíčový. USDDolar minulý týden posiloval vůči většině hlavních měn v důsledku nervozity na trzích spojené s podpisem revidované Putinovy jaderné doktríny a dalšího rozporu v ekonomických zprávách za Atlantikem, neboť páteční údaje o amerických PMI odpovídaly dalšímu silnému měsíci růstu v listopadu. Posilování dolaru se však minulý týden významně zpomalilo, a to i přes dočasný pokles eura pod úroveň 1,04. Zdálo se, že sazby prozatím dosáhly svého vrcholu v souvislosti se zprávami o jestřábím Trumpově výběru na post ministra financí a se skutečností, že desetiletá sazba vzrostla za pouhé dva měsíce z 3,6 % na téměř 4,5 %.Vzhledem k tomu, že prosincové snížení úrokových sazeb je nyní naceněno jako málo pravděpodobné a základní sazba Fedu se blíží 4 %, domníváme se, že pro “Trump Trade” bude v nejbližší době obtížné dosáhnout výraznějšího pokroku bez dalších zpráv o celní nebo fiskální politice, což neočekáváme dříve než v roce 2025. EURNeradostné PMI údaje zveřejněné minulý týden obnovily spekulace, že ECB na svém prosincovém zasedání zareaguje razantním snížením sazeb o 50 bazických bodů. Takový výsledek je již na trzích úrokových sazeb (které ve skutečnosti vidí ekvivalent pěti snížení o 25 bazických bodů rozdělených na příštích čtyřech zasedáních) oceněn s 50% pravděpodobností. Tato zpráva srazila euro na minima, která nevidělo od parity v roce 2022, ačkoli se od té doby poněkud odrazilo díky zprávě o Trumpově výběru ministra financí.Graf 1: Indexy PMI v eurozóně (2021-2024)

CZKČeská měna oslabila, když se do popředí opět dostalo geopolitické napětí. Z makroekonomického hlediska se nacházíme uprostřed spíše pomalejšího období, a proto na sebe pozornost strhly údaje o sentimentu. Klíčový ukazatel spotřebitelského sentimentu se zvýšil již třetí měsíc v řadě. Podnikatelská nálada zaostává, ale i tento index zaznamenal tento měsíc nárůst.Tento týden nebude zveřejněna revize HDP za 3. čtvrtletí, globální sentiment by tedy měl být pro měnu opět klíčový. USDDolar minulý týden posiloval vůči většině hlavních měn v důsledku nervozity na trzích spojené s podpisem revidované Putinovy jaderné doktríny a dalšího rozporu v ekonomických zprávách za Atlantikem, neboť páteční údaje o amerických PMI odpovídaly dalšímu silnému měsíci růstu v listopadu. Posilování dolaru se však minulý týden významně zpomalilo, a to i přes dočasný pokles eura pod úroveň 1,04. Zdálo se, že sazby prozatím dosáhly svého vrcholu v souvislosti se zprávami o jestřábím Trumpově výběru na post ministra financí a se skutečností, že desetiletá sazba vzrostla za pouhé dva měsíce z 3,6 % na téměř 4,5 %.Vzhledem k tomu, že prosincové snížení úrokových sazeb je nyní naceněno jako málo pravděpodobné a základní sazba Fedu se blíží 4 %, domníváme se, že pro “Trump Trade” bude v nejbližší době obtížné dosáhnout výraznějšího pokroku bez dalších zpráv o celní nebo fiskální politice, což neočekáváme dříve než v roce 2025. EURNeradostné PMI údaje zveřejněné minulý týden obnovily spekulace, že ECB na svém prosincovém zasedání zareaguje razantním snížením sazeb o 50 bazických bodů. Takový výsledek je již na trzích úrokových sazeb (které ve skutečnosti vidí ekvivalent pěti snížení o 25 bazických bodů rozdělených na příštích čtyřech zasedáních) oceněn s 50% pravděpodobností. Tato zpráva srazila euro na minima, která nevidělo od parity v roce 2022, ačkoli se od té doby poněkud odrazilo díky zprávě o Trumpově výběru ministra financí.Graf 1: Indexy PMI v eurozóně (2021-2024) Zdroj: LSEG Datastream Datum: 25.11.2024Tento týden jsou jediným aktuálním reálným údajem, kterého se na nějakou dobu dočkáme, mzdy v eurozóně ve třetím čtvrtletí rostly rychleji, než se očekávalo, takže je zde prostor pro překvapení v podobě růstu inflace, což je to poslední, co ECB v podmínkách ekonomické slabosti potřebuje.

Zdroj: LSEG Datastream Datum: 25.11.2024Tento týden jsou jediným aktuálním reálným údajem, kterého se na nějakou dobu dočkáme, mzdy v eurozóně ve třetím čtvrtletí rostly rychleji, než se očekávalo, takže je zde prostor pro překvapení v podobě růstu inflace, což je to poslední, co ECB v podmínkách ekonomické slabosti potřebuje.

CZKČeská měna oslabila, když se do popředí opět dostalo geopolitické napětí. Z makroekonomického hlediska se nacházíme uprostřed spíše pomalejšího období, a proto na sebe pozornost strhly údaje o sentimentu. Klíčový ukazatel spotřebitelského sentimentu se zvýšil již třetí měsíc v řadě. Podnikatelská nálada zaostává, ale i tento index zaznamenal tento měsíc nárůst.Tento týden nebude zveřejněna revize HDP za 3. čtvrtletí, globální sentiment by tedy měl být pro měnu opět klíčový. USDDolar minulý týden posiloval vůči většině hlavních měn v důsledku nervozity na trzích spojené s podpisem revidované Putinovy jaderné doktríny a dalšího rozporu v ekonomických zprávách za Atlantikem, neboť páteční údaje o amerických PMI odpovídaly dalšímu silnému měsíci růstu v listopadu. Posilování dolaru se však minulý týden významně zpomalilo, a to i přes dočasný pokles eura pod úroveň 1,04. Zdálo se, že sazby prozatím dosáhly svého vrcholu v souvislosti se zprávami o jestřábím Trumpově výběru na post ministra financí a se skutečností, že desetiletá sazba vzrostla za pouhé dva měsíce z 3,6 % na téměř 4,5 %.Vzhledem k tomu, že prosincové snížení úrokových sazeb je nyní naceněno jako málo pravděpodobné a základní sazba Fedu se blíží 4 %, domníváme se, že pro “Trump Trade” bude v nejbližší době obtížné dosáhnout výraznějšího pokroku bez dalších zpráv o celní nebo fiskální politice, což neočekáváme dříve než v roce 2025. EURNeradostné PMI údaje zveřejněné minulý týden obnovily spekulace, že ECB na svém prosincovém zasedání zareaguje razantním snížením sazeb o 50 bazických bodů. Takový výsledek je již na trzích úrokových sazeb (které ve skutečnosti vidí ekvivalent pěti snížení o 25 bazických bodů rozdělených na příštích čtyřech zasedáních) oceněn s 50% pravděpodobností. Tato zpráva srazila euro na minima, která nevidělo od parity v roce 2022, ačkoli se od té doby poněkud odrazilo díky zprávě o Trumpově výběru ministra financí.Graf 1: Indexy PMI v eurozóně (2021-2024)Zdroj: LSEG Datastream Datum: 25.11.2024Tento týden jsou jediným aktuálním reálným údajem, kterého se na nějakou dobu dočkáme, mzdy v eurozóně ve třetím čtvrtletí rostly rychleji, než se očekávalo, takže je zde prostor pro překvapení v podobě růstu inflace, což je to poslední, co ECB v podmínkách ekonomické slabosti potřebuje.