Riziková aktiva pokračují v posilování navzdory válce a jestřábímu Fedu

Akciové trhy a riziková aktiva zaznamenaly minulý týden impozantní pohyby. Důvodem byl slábnoucí dopad ruské invaze na Ukrajinu. Pohyby nezastavil ani jestřábí postoj Fedu.

In The News

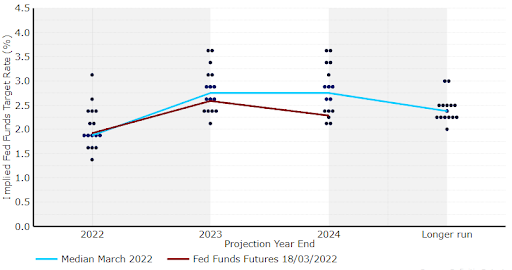

Akciové trhy a riziková aktiva zaznamenaly minulý týden impozantní pohyby. Důvodem byl slábnoucí dopad ruské invaze na Ukrajinu. Pohyby nezastavil ani jestřábí postoj Fedu.Příkladem optimismu, který na finančních trzích převládá, je skutečnost, že evropské akciové indexy uzavřely týden v podstatě na stejné úrovni jako v den invaze. Na měnových trzích se v tomto týdnu nejlépe dařilo švédské koruně a na konci žebříčku zemí G10 se umístil bezpečný japonský jen. Rozvíjející se trhy si nadále připisovaly zisky, přičemž latinskoamerické měny těžily zejména z ekonomik vyvážejících komodity a z odstupu od války. Poznamenáváme, že náš favorit, brazilský real, zatím letos vede tabulku výkonnosti mezi všemi hlavními měnami. Vůči dolaru polepšil o více než 10 %. Tento týden se zaměříme na čtvrteční zveřejnění indexů podnikatelské aktivity PMI eurozóny a Velké Británie (nyní přejmenovaných na S&P). Jsou to první z nich, které odrážejí dopad invaze na Ukrajinu, takže nejistota je neobvykle vysoká, ale tržní konsenzus očekává ústup směrem ke stále vysoce expanzivním úrovním. Kromě toho má tento týden vystoupit alespoň šest představitelů Federálního rezervního systému. Očekáváme, že vyjasní načasování a rozsah zvyšování sazeb v rámci cyklu zpřísňování, který z USA vypadá jako velmi brzký. Dolar zatím z jestřábí komunikace Fedu z minulého týdne neprofitoval. Únorová zpráva o inflaci ve Velké Británii (středa) by měla přinést další skok na čerstvý několikaletý rekord. CZK Česká koruna patřila minulý týden k nejvýkonnějším měnám rozvíjejících se trhů. Po většinu týdne si připisovala zisky díky nadějím na určitou formu deeskalace na Ukrajině. Vzhledem k posilování koruny a klesající volatilitě kurzu se zdá, že se trh začíná přizpůsobovat nové situaci, jakkoli tragické.V následujících dnech se budeme nadále věnovat především zprávám kolem rusko-ukrajinské války. Kromě jejího vlivu na rizikový sentiment a kurz chceme sledovat, zda situace povede k dalšímu přehodnocení očekávání ohledně úrokových sazeb: nedávno jsme viděli, že trhy ustoupily od svých očekávání dalšího zpřísnění v Maďarsku a Polsku, ale pokud jde o Česko, posuny byly spíše menší. EUR V eurozóně byl klidný týden, pouze se zpožděním byla zveřejněna lednová zpráva o průmyslové výrobě a po šoku z ruské invaze došlo k výraznému (i když očekávanému) poklesu očekávání investorů ohledně budoucího růstu. Společná měna měla volatilní týden. Dokázala se zvednout a skončit solidně nad úrovní 1,10 vůči americkému dolaru. Tento týden mají vystoupit prezidentka ECB Lagardeová a hlavní ekonom Philip Lane, ale hlavní událostí bude zveřejnění předběžného PMI za březen, což je první pohled na stagflační dopad války na evropskou ekonomiku. USD Federální rezervní systém minulý týden potvrdil očekávání zvýšení sazeb na každém zbývajícím zasedání v roce 2022, přičemž jeho "dot plot" naznačuje, že členové očekávají v tomto roce sedm zvýšení sazeb o 25 bazických bodů. Její dlouhodobé prognózy byly více holubičí, ale vzhledem k její prognostické historii bychom na ně příliš nespoléhali. Neúspěch dolaru v růstu po zasedání je způsoben dvěma faktory. Zaprvé obecný nárůst chuti k riziku, který dolaru uškodil, protože od začátku invaze na Ukrajinu působil jako bezpečný přístav. Za druhé, pocit trhů, že současná úroveň je dobře naceněna a růst může být omezený. Tento týden bychom se měli dočkat vyjasnění, který z těchto faktorů převažuje. Obrázek 1: FOMC Dot Plot (březen 2022)

CZK Česká koruna patřila minulý týden k nejvýkonnějším měnám rozvíjejících se trhů. Po většinu týdne si připisovala zisky díky nadějím na určitou formu deeskalace na Ukrajině. Vzhledem k posilování koruny a klesající volatilitě kurzu se zdá, že se trh začíná přizpůsobovat nové situaci, jakkoli tragické.V následujících dnech se budeme nadále věnovat především zprávám kolem rusko-ukrajinské války. Kromě jejího vlivu na rizikový sentiment a kurz chceme sledovat, zda situace povede k dalšímu přehodnocení očekávání ohledně úrokových sazeb: nedávno jsme viděli, že trhy ustoupily od svých očekávání dalšího zpřísnění v Maďarsku a Polsku, ale pokud jde o Česko, posuny byly spíše menší. EUR V eurozóně byl klidný týden, pouze se zpožděním byla zveřejněna lednová zpráva o průmyslové výrobě a po šoku z ruské invaze došlo k výraznému (i když očekávanému) poklesu očekávání investorů ohledně budoucího růstu. Společná měna měla volatilní týden. Dokázala se zvednout a skončit solidně nad úrovní 1,10 vůči americkému dolaru. Tento týden mají vystoupit prezidentka ECB Lagardeová a hlavní ekonom Philip Lane, ale hlavní událostí bude zveřejnění předběžného PMI za březen, což je první pohled na stagflační dopad války na evropskou ekonomiku. USD Federální rezervní systém minulý týden potvrdil očekávání zvýšení sazeb na každém zbývajícím zasedání v roce 2022, přičemž jeho "dot plot" naznačuje, že členové očekávají v tomto roce sedm zvýšení sazeb o 25 bazických bodů. Její dlouhodobé prognózy byly více holubičí, ale vzhledem k její prognostické historii bychom na ně příliš nespoléhali. Neúspěch dolaru v růstu po zasedání je způsoben dvěma faktory. Zaprvé obecný nárůst chuti k riziku, který dolaru uškodil, protože od začátku invaze na Ukrajinu působil jako bezpečný přístav. Za druhé, pocit trhů, že současná úroveň je dobře naceněna a růst může být omezený. Tento týden bychom se měli dočkat vyjasnění, který z těchto faktorů převažuje. Obrázek 1: FOMC Dot Plot (březen 2022) Zdroj: Refinitiv Datastream; Datum: 21.03.2022

Zdroj: Refinitiv Datastream; Datum: 21.03.2022

CZK Česká koruna patřila minulý týden k nejvýkonnějším měnám rozvíjejících se trhů. Po většinu týdne si připisovala zisky díky nadějím na určitou formu deeskalace na Ukrajině. Vzhledem k posilování koruny a klesající volatilitě kurzu se zdá, že se trh začíná přizpůsobovat nové situaci, jakkoli tragické.V následujících dnech se budeme nadále věnovat především zprávám kolem rusko-ukrajinské války. Kromě jejího vlivu na rizikový sentiment a kurz chceme sledovat, zda situace povede k dalšímu přehodnocení očekávání ohledně úrokových sazeb: nedávno jsme viděli, že trhy ustoupily od svých očekávání dalšího zpřísnění v Maďarsku a Polsku, ale pokud jde o Česko, posuny byly spíše menší. EUR V eurozóně byl klidný týden, pouze se zpožděním byla zveřejněna lednová zpráva o průmyslové výrobě a po šoku z ruské invaze došlo k výraznému (i když očekávanému) poklesu očekávání investorů ohledně budoucího růstu. Společná měna měla volatilní týden. Dokázala se zvednout a skončit solidně nad úrovní 1,10 vůči americkému dolaru. Tento týden mají vystoupit prezidentka ECB Lagardeová a hlavní ekonom Philip Lane, ale hlavní událostí bude zveřejnění předběžného PMI za březen, což je první pohled na stagflační dopad války na evropskou ekonomiku. USD Federální rezervní systém minulý týden potvrdil očekávání zvýšení sazeb na každém zbývajícím zasedání v roce 2022, přičemž jeho "dot plot" naznačuje, že členové očekávají v tomto roce sedm zvýšení sazeb o 25 bazických bodů. Její dlouhodobé prognózy byly více holubičí, ale vzhledem k její prognostické historii bychom na ně příliš nespoléhali. Neúspěch dolaru v růstu po zasedání je způsoben dvěma faktory. Zaprvé obecný nárůst chuti k riziku, který dolaru uškodil, protože od začátku invaze na Ukrajinu působil jako bezpečný přístav. Za druhé, pocit trhů, že současná úroveň je dobře naceněna a růst může být omezený. Tento týden bychom se měli dočkat vyjasnění, který z těchto faktorů převažuje. Obrázek 1: FOMC Dot Plot (březen 2022)Zdroj: Refinitiv Datastream; Datum: 21.03.2022