Prudké posilování dolaru před Trumpovou inaugurací nejspíše skončilo

Finanční trhy si po lepších než očekávaných údajích o inflaci z USA minulý týden oddechly.

FX Market Updates

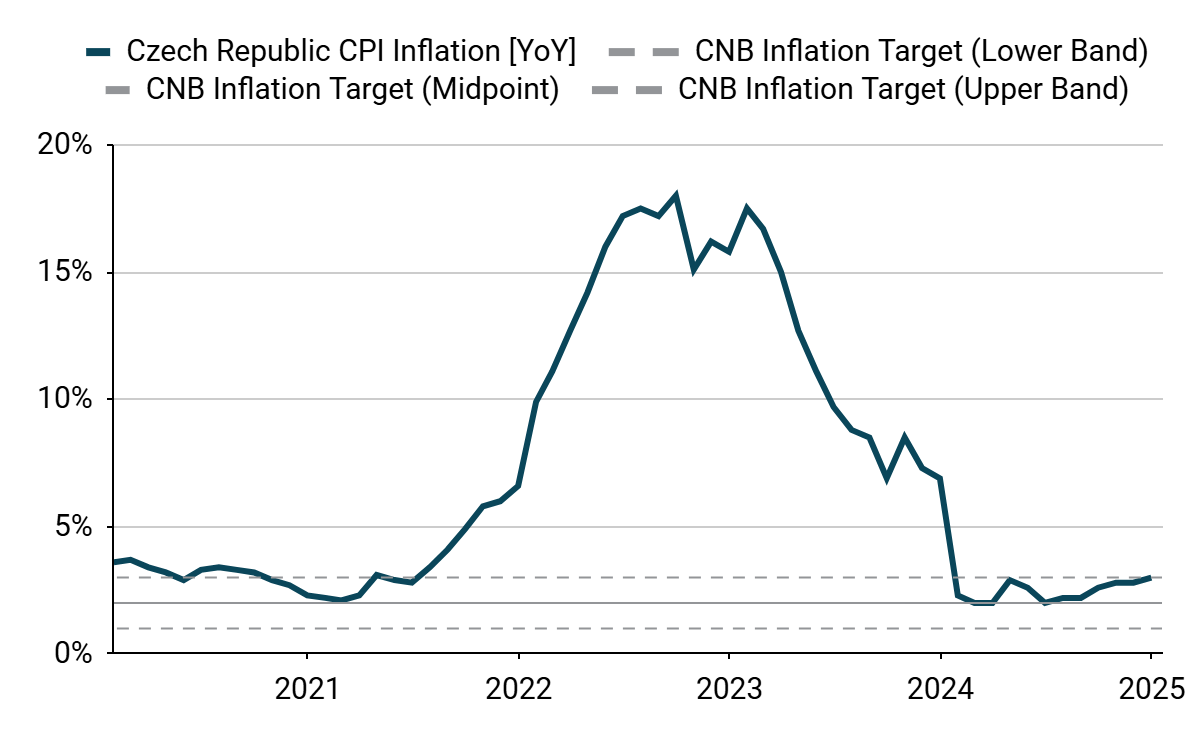

Finanční trhy si po lepších než očekávaných údajích o inflaci z USA minulý týden oddechly.Výnosy státních dluhopisů napříč křivkou prudce klesly, riziková aktiva se zvedla a dolar klesl vůči všem svým protějškům z G10 včetně libry a kanadského dolaru, které se potýkají s domácími problémy. Většina měn rozvíjejících se trhů se díky zprávám o inflaci rovněž odrazila ode dna. Pohyby však byly většinou poměrně mělké, neboť finanční trhy čekají na podrobnosti o clech Trumpovy administrativy a investoři nejsou ochotni příliš tlačit na jakýkoliv trend, dokud nebude v tomto tématu jasněji.Svátek Martina Luthera Kinga znamená v pondělí ve Spojených státech poměrně lehký ekonomický a politický kalendář, takže všichni budou sledovat Trumpovu inauguraci, která se začala v 17:00 SEČ. Zdá se, že to urychlí tok zpráv týkajících se všech aspektů hospodářské politiky, zejména jeho celních plánů, které budou pravděpodobně v blízké budoucnosti hýbat finančními trhy. Trump již na první den svého návratu do Bílého domu naplánoval „smršť“ exekutivních příkazů, takže investoři budou se zatajeným dechem očekávat jeho nadcházející sdělení. CZKObvykle stabilní česká koruna byla minulý týden nejvolatilnější z celé skupiny, a to díky překvapivé zprávě o vývoji spotřebitelských cen zveřejněné v pondělí, která ukázala mnohem menší nárůst inflace, než se očekávalo. Celková inflace vzrostla z 2,8 % na 3 %, zatímco jádrová inflace se stabilizovala na 2,3 %. Obchodníci okamžitě zvýšili své sázky na snížení sazeb, přičemž k holubičí náladě přispěly i komentáře viceguvernérky Zamrazilové naznačující možné obnovení snižování sazeb na počátku roku 2025.Graf 1:Inflace v České republice (2019-2024)

CZKObvykle stabilní česká koruna byla minulý týden nejvolatilnější z celé skupiny, a to díky překvapivé zprávě o vývoji spotřebitelských cen zveřejněné v pondělí, která ukázala mnohem menší nárůst inflace, než se očekávalo. Celková inflace vzrostla z 2,8 % na 3 %, zatímco jádrová inflace se stabilizovala na 2,3 %. Obchodníci okamžitě zvýšili své sázky na snížení sazeb, přičemž k holubičí náladě přispěly i komentáře viceguvernérky Zamrazilové naznačující možné obnovení snižování sazeb na počátku roku 2025.Graf 1:Inflace v České republice (2019-2024) Zdroj: Datum: 20. 1. 2025Ačkoli rozhodovací orgány v Česku často projevují opatrnost, které se jejich kolegové v ostatních zemích regionu nevyrovnají, šance na snížení sazeb v únoru se podle našeho názoru jednoznačně zvýšila a takové rozhodnutí by nebylo překvapením. USDZpráva o inflaci z minulého týdne přinesla Federálnímu rezervnímu systému velmi vítanou úlevu. Náš oblíbený ukazatel, anualizovaný tříměsíční průměr jádrového indexu, znatelně poklesl z 3,7 % na 3,3 %, zatímco základní ukazatel poprvé za posledních pět měsíců vykázal měsíční hodnotu pod 0,3 %. Trhy nyní oceňují téměř dvě snížení sazeb Fedu o 25 bazických bodů v roce 2025 a konečnou sazbu kolem 4 %.Desetiletá sazba státních dluhopisů poprvé v letošním roce opět klesla, což prozatím přineslo pozastavení dolarové rallye a podpořilo riziková aktiva po celém světě. V tomto prázdninově zkráceném týdnu se zaměříme téměř výhradně na zprávy a náznaky vycházející z Trumpova ekonomického týmu, především na jeho plány ohledně cel. Jakékoli podrobnosti o jeho fiskální politice a postoji administrativy k Federálnímu rezervnímu systému by také mohly zahýbat trhem.Graf 2: Výnosy amerických desetiletých státních dluhopisů (2024-2025)

Zdroj: Datum: 20. 1. 2025Ačkoli rozhodovací orgány v Česku často projevují opatrnost, které se jejich kolegové v ostatních zemích regionu nevyrovnají, šance na snížení sazeb v únoru se podle našeho názoru jednoznačně zvýšila a takové rozhodnutí by nebylo překvapením. USDZpráva o inflaci z minulého týdne přinesla Federálnímu rezervnímu systému velmi vítanou úlevu. Náš oblíbený ukazatel, anualizovaný tříměsíční průměr jádrového indexu, znatelně poklesl z 3,7 % na 3,3 %, zatímco základní ukazatel poprvé za posledních pět měsíců vykázal měsíční hodnotu pod 0,3 %. Trhy nyní oceňují téměř dvě snížení sazeb Fedu o 25 bazických bodů v roce 2025 a konečnou sazbu kolem 4 %.Desetiletá sazba státních dluhopisů poprvé v letošním roce opět klesla, což prozatím přineslo pozastavení dolarové rallye a podpořilo riziková aktiva po celém světě. V tomto prázdninově zkráceném týdnu se zaměříme téměř výhradně na zprávy a náznaky vycházející z Trumpova ekonomického týmu, především na jeho plány ohledně cel. Jakékoli podrobnosti o jeho fiskální politice a postoji administrativy k Federálnímu rezervnímu systému by také mohly zahýbat trhem.Graf 2: Výnosy amerických desetiletých státních dluhopisů (2024-2025) Zdroj: LSEG Datastream Datum: 20. 1. 2025 EURVzhledem k nedostatku aktuálních údajů z eurozóny je obzvláště obtížné posoudit sílu ekonomiky společného bloku. Zaznamenali jsme například určité nesmělé známky stabilizace v pokleslém průmyslovém sektoru, ačkoli poslední údaje, které máme k dispozici, jsou z listopadu. Údaje o HICP z minulého týdne se shodovaly s původním odhadem a potvrdily, že hlavní míra inflace se v prosinci zvýšila na pětiměsíční maximum. Přesto komunikace ze strany ECB zůstává holubičí, zejména ze strany člena De Guindose z minulého týdne, a trhy stále považují za téměř jisté minimálně další dvě snížení na příštích dvou zasedáních.Díky tomuto nedostatku ekonomických zpráv je páteční zveřejnění lednových průzkumů PMI pro euro a vyhlídky na snížení sazeb ECB v nejbližší době obzvláště důležité. Číslo kompozitního indexu nad klíčovou hranicí 50 by signalizovalo, že ekonomika opět expanduje, a mohlo by euru přinést tolik potřebnou úlevu - ta se však zatím zdá být velmi vzdálené od reality.

Zdroj: LSEG Datastream Datum: 20. 1. 2025 EURVzhledem k nedostatku aktuálních údajů z eurozóny je obzvláště obtížné posoudit sílu ekonomiky společného bloku. Zaznamenali jsme například určité nesmělé známky stabilizace v pokleslém průmyslovém sektoru, ačkoli poslední údaje, které máme k dispozici, jsou z listopadu. Údaje o HICP z minulého týdne se shodovaly s původním odhadem a potvrdily, že hlavní míra inflace se v prosinci zvýšila na pětiměsíční maximum. Přesto komunikace ze strany ECB zůstává holubičí, zejména ze strany člena De Guindose z minulého týdne, a trhy stále považují za téměř jisté minimálně další dvě snížení na příštích dvou zasedáních.Díky tomuto nedostatku ekonomických zpráv je páteční zveřejnění lednových průzkumů PMI pro euro a vyhlídky na snížení sazeb ECB v nejbližší době obzvláště důležité. Číslo kompozitního indexu nad klíčovou hranicí 50 by signalizovalo, že ekonomika opět expanduje, a mohlo by euru přinést tolik potřebnou úlevu - ta se však zatím zdá být velmi vzdálené od reality.

CZKObvykle stabilní česká koruna byla minulý týden nejvolatilnější z celé skupiny, a to díky překvapivé zprávě o vývoji spotřebitelských cen zveřejněné v pondělí, která ukázala mnohem menší nárůst inflace, než se očekávalo. Celková inflace vzrostla z 2,8 % na 3 %, zatímco jádrová inflace se stabilizovala na 2,3 %. Obchodníci okamžitě zvýšili své sázky na snížení sazeb, přičemž k holubičí náladě přispěly i komentáře viceguvernérky Zamrazilové naznačující možné obnovení snižování sazeb na počátku roku 2025.Graf 1:Inflace v České republice (2019-2024)Zdroj: Datum: 20. 1. 2025Ačkoli rozhodovací orgány v Česku často projevují opatrnost, které se jejich kolegové v ostatních zemích regionu nevyrovnají, šance na snížení sazeb v únoru se podle našeho názoru jednoznačně zvýšila a takové rozhodnutí by nebylo překvapením. USDZpráva o inflaci z minulého týdne přinesla Federálnímu rezervnímu systému velmi vítanou úlevu. Náš oblíbený ukazatel, anualizovaný tříměsíční průměr jádrového indexu, znatelně poklesl z 3,7 % na 3,3 %, zatímco základní ukazatel poprvé za posledních pět měsíců vykázal měsíční hodnotu pod 0,3 %. Trhy nyní oceňují téměř dvě snížení sazeb Fedu o 25 bazických bodů v roce 2025 a konečnou sazbu kolem 4 %.Desetiletá sazba státních dluhopisů poprvé v letošním roce opět klesla, což prozatím přineslo pozastavení dolarové rallye a podpořilo riziková aktiva po celém světě. V tomto prázdninově zkráceném týdnu se zaměříme téměř výhradně na zprávy a náznaky vycházející z Trumpova ekonomického týmu, především na jeho plány ohledně cel. Jakékoli podrobnosti o jeho fiskální politice a postoji administrativy k Federálnímu rezervnímu systému by také mohly zahýbat trhem.Graf 2: Výnosy amerických desetiletých státních dluhopisů (2024-2025)Zdroj: LSEG Datastream Datum: 20. 1. 2025 EURVzhledem k nedostatku aktuálních údajů z eurozóny je obzvláště obtížné posoudit sílu ekonomiky společného bloku. Zaznamenali jsme například určité nesmělé známky stabilizace v pokleslém průmyslovém sektoru, ačkoli poslední údaje, které máme k dispozici, jsou z listopadu. Údaje o HICP z minulého týdne se shodovaly s původním odhadem a potvrdily, že hlavní míra inflace se v prosinci zvýšila na pětiměsíční maximum. Přesto komunikace ze strany ECB zůstává holubičí, zejména ze strany člena De Guindose z minulého týdne, a trhy stále považují za téměř jisté minimálně další dvě snížení na příštích dvou zasedáních.Díky tomuto nedostatku ekonomických zpráv je páteční zveřejnění lednových průzkumů PMI pro euro a vyhlídky na snížení sazeb ECB v nejbližší době obzvláště důležité. Číslo kompozitního indexu nad klíčovou hranicí 50 by signalizovalo, že ekonomika opět expanduje, a mohlo by euru přinést tolik potřebnou úlevu - ta se však zatím zdá být velmi vzdálené od reality.