Prezidentské volby v USA budou mít brzy vítěze

Trhy se tento týden připravují na největší událost tohoto roku - úterní prezidentské volby v USA budou potenciálně jedním z nejtěsnějších soubojů v nedávné historii.

FX Market Updates

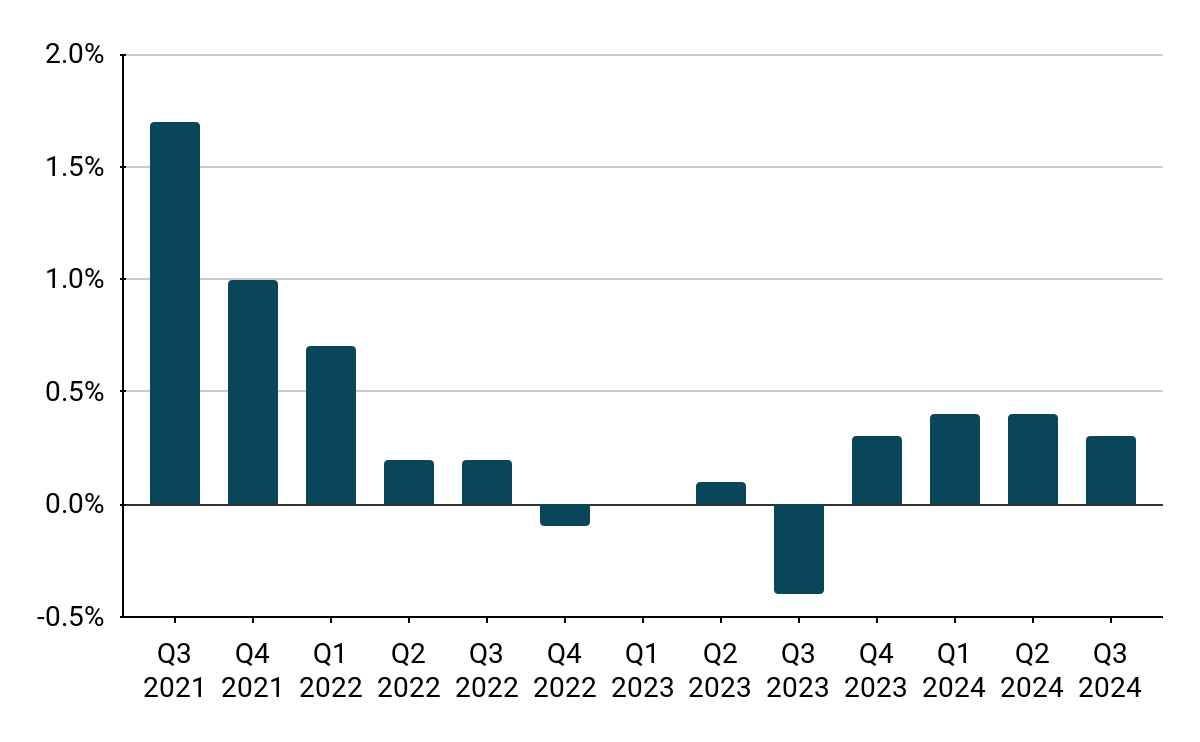

Trhy se tento týden připravují na největší událost tohoto roku - úterní prezidentské volby v USA budou potenciálně jedním z nejtěsnějších soubojů v nedávné historii. Víkendové průzkumy a sázkové kanceláře naznačují, že výsledek voleb bude opravdu těsný, takže jde opravdu o hod mincí. K analýzám a volebním předpovědím není třeba dodávat nic jiného, než že výsledek je téměř neodhadnutelný. To otevírá dveře k potenciálně velmi volatilnímu období pro obchodování na devizovém trhu, které se bude týkat zveřejnění exit pollů (od úterý 22:00 GMT) a výsledků z klíčových rozhodujících států během středečního rána.Mírný výkyv v průzkumech směrem k Harrisové byl minulý týden pro dolar negativní, stejně jako nejnovější makroekonomické zprávy, které ukázaly slabost amerického trhu práce a silné údaje o HDP a inflaci v eurozóně. Pohyby však byly mírné, protože se nad trhy vznáší nepředvídatelnost úterní události.Dokonce i čtvrteční zasedání Fedu, kde se očekává snížení sazeb o 25 b.b., bylo zatlačeno do pozadí. Ve čtvrtek zasedá za podobných očekávání jako Fed také Bank of England a v Číně zasedá stálý výbor Národního lidového kongresu, což zvyšuje možnost dalších stimulů v této zemi.CZKČeská koruna minulý týden opět překonala své protějšky, ale podlehla určitému tlaku a zvýšila své ztráty vůči euru. Domácí data překvapila mírně směrem dolů, když ekonomika ve třetím čtvrtletí vykázala zpomalení z 0,4 % na 0,3 %. Údaje sice nejsou zrovna robustní, ale jsou mnohem lepší než v Maďarsku. Nyní je možné, že v roce 2024 země zaznamená silnější expanzi než její jižní protějšek. Za zmínku stojí také to, že údaje o PMI ve zpracovatelském průmyslu vykázaly na začátku 4. čtvrtletí silnější vzestup, než se očekávalo (47,2). Stále však ukazuje na pokles v tomto odvětví.Graf 1: Růst HDP České republiky (2021 - 2024) Zdroj: Bloomberg, Datum: 04. 11. 2024Tento týden přinese další ekonomické údaje z Česka, ale jejich význam by měl být omezený a dopad na trh zanedbatelný, zejména vzhledem k tomu, že se týkají konce třetího čtvrtletí, za které již máme předběžný údaj o HDP. Pozornost domácích by se proto měla upřít na čtvrteční rozhodnutí České národní banky. Vzhledem k téměř všeobecně očekávanému snížení sazeb o 25 b.b. by se pozornost měla zaměřit na komunikaci a zejména na podzimní prognózy. Ačkoli americké volby by měly mít větší dopad na své kolegy s vyšší betou, koruna by pravděpodobně zaznamenala tlak z Trumpova vítězství, zatímco vítězství Harrisové by mělo měně poskytnout určitou podporu. USDZjevný nárůst podpory Kamaly Harrisové v průzkumech veřejného mínění v posledních dnech se nemusel nutně projevit v celkovém oslabení dolaru, což možná svědčí o tom, že trhy jen stěží počítaly s Trumpovým vítězstvím a že „Trump trade“ poskytl zelené měně jen o málo více než mírnou podporu. To naznačuje prostor pro značné dolarové posílení v případě Trumpova vítězství ve středu ráno, zejména za podmínek Kongresu ovládaného republikány, zatímco vítězství Harrisové by podle našeho názoru bylo medvědí. Celou naši předběžnou zprávu před úterním hlasováním naleznete zde.Slabá zpráva z trhu práce z minulého pátku byla v rozporu se silnými údaji o HDP ve třetím čtvrtletí v USA, které však byly přičítány především zkreslení způsobenému hurikány. Údaje o mzdách a inflaci nadále vykazují odolnost a nebýt amerických voleb, pravděpodobně by si zasloužily pozornost Federálního rezervního systému při jeho čtvrtečním zasedání . Zatímco Fed téměř jistě potvrdí očekávání trhu a sníží o 25 bazických bodů, pozornost trhu se zaměří na pokyny pro příští a poslední zasedání v roce 2024, kde se očekávání pauzy, byť nízká, začínají zvyšovat.Graf 2: Mzdy v USA (2023 - 2024)

Zdroj: Bloomberg, Datum: 04. 11. 2024Tento týden přinese další ekonomické údaje z Česka, ale jejich význam by měl být omezený a dopad na trh zanedbatelný, zejména vzhledem k tomu, že se týkají konce třetího čtvrtletí, za které již máme předběžný údaj o HDP. Pozornost domácích by se proto měla upřít na čtvrteční rozhodnutí České národní banky. Vzhledem k téměř všeobecně očekávanému snížení sazeb o 25 b.b. by se pozornost měla zaměřit na komunikaci a zejména na podzimní prognózy. Ačkoli americké volby by měly mít větší dopad na své kolegy s vyšší betou, koruna by pravděpodobně zaznamenala tlak z Trumpova vítězství, zatímco vítězství Harrisové by mělo měně poskytnout určitou podporu. USDZjevný nárůst podpory Kamaly Harrisové v průzkumech veřejného mínění v posledních dnech se nemusel nutně projevit v celkovém oslabení dolaru, což možná svědčí o tom, že trhy jen stěží počítaly s Trumpovým vítězstvím a že „Trump trade“ poskytl zelené měně jen o málo více než mírnou podporu. To naznačuje prostor pro značné dolarové posílení v případě Trumpova vítězství ve středu ráno, zejména za podmínek Kongresu ovládaného republikány, zatímco vítězství Harrisové by podle našeho názoru bylo medvědí. Celou naši předběžnou zprávu před úterním hlasováním naleznete zde.Slabá zpráva z trhu práce z minulého pátku byla v rozporu se silnými údaji o HDP ve třetím čtvrtletí v USA, které však byly přičítány především zkreslení způsobenému hurikány. Údaje o mzdách a inflaci nadále vykazují odolnost a nebýt amerických voleb, pravděpodobně by si zasloužily pozornost Federálního rezervního systému při jeho čtvrtečním zasedání . Zatímco Fed téměř jistě potvrdí očekávání trhu a sníží o 25 bazických bodů, pozornost trhu se zaměří na pokyny pro příští a poslední zasedání v roce 2024, kde se očekávání pauzy, byť nízká, začínají zvyšovat.Graf 2: Mzdy v USA (2023 - 2024) Zdroj: LSEG Datastream, Datum: 04. 11. 2024 EURMinulý týden jsme se konečně dočkali dobrých, i když opožděných ekonomických zpráv z eurozóny, neboť zpráva o HDP za třetí čtvrtletí naznačila, že obavy ze stagnace, či dokonce z přímého poklesu aktivity, byly možná poněkud přehnané. Podle této zprávy ekonomika eurozóny za tři měsíce do září vzrostla o 0,4 %, což je dvojnásobek odhadu ekonomů.Euro získalo další impuls díky říjnovému rychlému údaji o inflaci, který byl silnější, než se očekávalo. Očekávání snížení sazeb o 50 b.b. na některém z příštích dvou zasedání se v důsledku toho nadále snižovala, ačkoli euro, stejně jako všechny ostatní měny, reaguje nejsilněji na zprávy z USA a bude tak činit i tento týden, v němž bude evropských ekonomických či politických zpráv velmi málo.

Zdroj: LSEG Datastream, Datum: 04. 11. 2024 EURMinulý týden jsme se konečně dočkali dobrých, i když opožděných ekonomických zpráv z eurozóny, neboť zpráva o HDP za třetí čtvrtletí naznačila, že obavy ze stagnace, či dokonce z přímého poklesu aktivity, byly možná poněkud přehnané. Podle této zprávy ekonomika eurozóny za tři měsíce do září vzrostla o 0,4 %, což je dvojnásobek odhadu ekonomů.Euro získalo další impuls díky říjnovému rychlému údaji o inflaci, který byl silnější, než se očekávalo. Očekávání snížení sazeb o 50 b.b. na některém z příštích dvou zasedání se v důsledku toho nadále snižovala, ačkoli euro, stejně jako všechny ostatní měny, reaguje nejsilněji na zprávy z USA a bude tak činit i tento týden, v němž bude evropských ekonomických či politických zpráv velmi málo.

Zdroj: Bloomberg, Datum: 04. 11. 2024Tento týden přinese další ekonomické údaje z Česka, ale jejich význam by měl být omezený a dopad na trh zanedbatelný, zejména vzhledem k tomu, že se týkají konce třetího čtvrtletí, za které již máme předběžný údaj o HDP. Pozornost domácích by se proto měla upřít na čtvrteční rozhodnutí České národní banky. Vzhledem k téměř všeobecně očekávanému snížení sazeb o 25 b.b. by se pozornost měla zaměřit na komunikaci a zejména na podzimní prognózy. Ačkoli americké volby by měly mít větší dopad na své kolegy s vyšší betou, koruna by pravděpodobně zaznamenala tlak z Trumpova vítězství, zatímco vítězství Harrisové by mělo měně poskytnout určitou podporu. USDZjevný nárůst podpory Kamaly Harrisové v průzkumech veřejného mínění v posledních dnech se nemusel nutně projevit v celkovém oslabení dolaru, což možná svědčí o tom, že trhy jen stěží počítaly s Trumpovým vítězstvím a že „Trump trade“ poskytl zelené měně jen o málo více než mírnou podporu. To naznačuje prostor pro značné dolarové posílení v případě Trumpova vítězství ve středu ráno, zejména za podmínek Kongresu ovládaného republikány, zatímco vítězství Harrisové by podle našeho názoru bylo medvědí. Celou naši předběžnou zprávu před úterním hlasováním naleznete zde.Slabá zpráva z trhu práce z minulého pátku byla v rozporu se silnými údaji o HDP ve třetím čtvrtletí v USA, které však byly přičítány především zkreslení způsobenému hurikány. Údaje o mzdách a inflaci nadále vykazují odolnost a nebýt amerických voleb, pravděpodobně by si zasloužily pozornost Federálního rezervního systému při jeho čtvrtečním zasedání . Zatímco Fed téměř jistě potvrdí očekávání trhu a sníží o 25 bazických bodů, pozornost trhu se zaměří na pokyny pro příští a poslední zasedání v roce 2024, kde se očekávání pauzy, byť nízká, začínají zvyšovat.Graf 2: Mzdy v USA (2023 - 2024)Zdroj: LSEG Datastream, Datum: 04. 11. 2024 EURMinulý týden jsme se konečně dočkali dobrých, i když opožděných ekonomických zpráv z eurozóny, neboť zpráva o HDP za třetí čtvrtletí naznačila, že obavy ze stagnace, či dokonce z přímého poklesu aktivity, byly možná poněkud přehnané. Podle této zprávy ekonomika eurozóny za tři měsíce do září vzrostla o 0,4 %, což je dvojnásobek odhadu ekonomů.Euro získalo další impuls díky říjnovému rychlému údaji o inflaci, který byl silnější, než se očekávalo. Očekávání snížení sazeb o 50 b.b. na některém z příštích dvou zasedání se v důsledku toho nadále snižovala, ačkoli euro, stejně jako všechny ostatní měny, reaguje nejsilněji na zprávy z USA a bude tak činit i tento týden, v němž bude evropských ekonomických či politických zpráv velmi málo.