Po Trumpově ústupu v otázce Fedu se hlavní měnové páry obchodují v úzkém rozpětí

Akcie, americké státní dluhopisy a úvěry s úlevou rostly poté, co Trump prohlásil, že nemá v úmyslu odvolat předsedu Powella. Dolaru se to však nepodařilo a obchodoval se na podobných úrovních, kde minulý týden skončil.

FX Market Updates

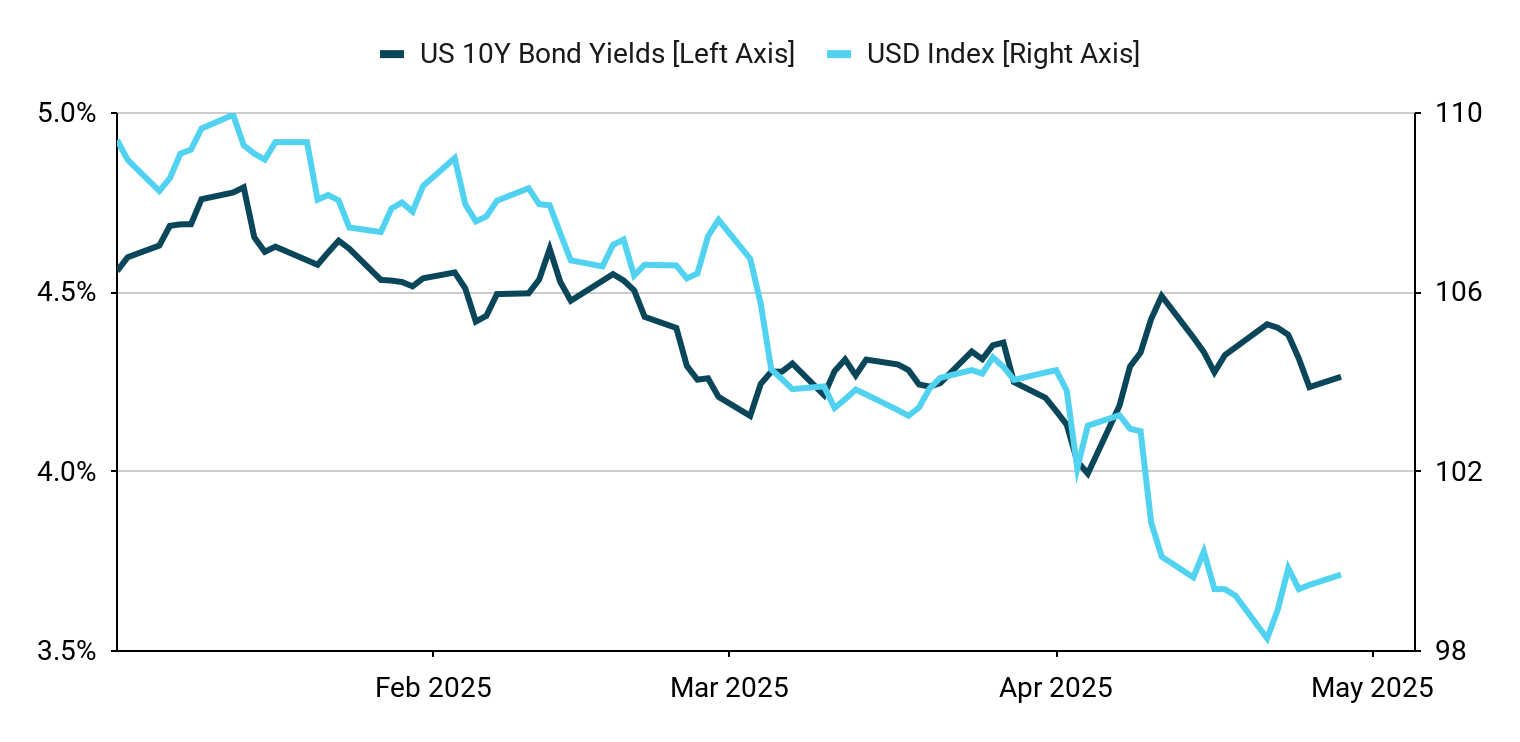

Akcie, americké státní dluhopisy a úvěry s úlevou rostly poté, co Trump prohlásil, že nemá v úmyslu odvolat předsedu Powella. Dolaru se to však nepodařilo a obchodoval se na podobných úrovních, kde minulý týden skončil.Ostrá reakce trhu opět přiměla Trumpa odvolat své výroky, tentokrát ohledně možného odvolání předsedy Federálního rezervního systému. To přineslo velmi mírnou reakci dolaru, který jen několik dní předtím v prostředí řídké sváteční likvidity klesl na několikaletá minima. Mezitím latinskoamerické měny nadále zářily, podpořeny obecným oslabením USD a tím, že se tento region vyhnul nejhoršímu z Trumpových navrhovaných cel. K posouzení ekonomických škod způsobených "dnem osvobození" máme zatím k dispozici pouze podnikatelské průzkumy a druhořadé údaje. Tento týden dostaneme první kritický údaj o stavu ekonomiky po zavedení cel - zprávu o mzdách v USA za duben. Dočkáme se také odhadu hospodářského růstu za první čtvrtletí z USA i eurozóny a bleskového údaje o inflaci za duben z eurozóny. Celkově jde o týden nabitý ekonomickými zprávami po „dni osvobození“, které by měly být hnacím motorem obchodování na trzích, ačkoli investoři budou také sledovat případná oznámení Trumpovy administrativy o potenciálních obchodních dohodách. CZKBěhem relativně klidného týdne se české koruně dařilo lépe než jejím protějškům a EUR/CZK jej zakončila pod hranicí 25,0. V podstatě se pár nachází zhruba tam, kde byl před Trumpovým „dnem osvobození“.Dubnové údaje o důvěře v Česku ukázaly pokles jak mezi podnikateli, tak mezi spotřebiteli. Zdá se, že celní nejistota již ovlivňuje náladu. Tento týden bude pozornost upřena na středeční údaje o HDP za 1. čtvrtletí, které by měly vykázat poměrně silný růst kolem 2 %. Kromě toho se dočkáme dubnových údajů o PMI pokrývajících výrobní sektor. Pokud je eurozóna nějakým vodítkem, měli bychom se dočkat relativně podobného výsledku jako v minulých měsících (48,3). Existuje však riziko, že se údaje začnou opět zhoršovat, jelikož již byla zavedena některá cla a obavy ohledně obchodu a hospodářského výhledu jsou zvýšené. USDI když americké akcie a státní dluhopisy minulý týden po Trumpově ústupu od Fedu silně posílily, dolar skončil sotva beze změny, což je známkou toho, že se americká měna stala jakýmsi únikovým ventilem, který pomáhá snižovat obchodní deficit s minimálními dopady na zbytek ekonomiky.Graf 1: Výnosy 10Y dluhopisů USA a index USD (YTD)

K posouzení ekonomických škod způsobených "dnem osvobození" máme zatím k dispozici pouze podnikatelské průzkumy a druhořadé údaje. Tento týden dostaneme první kritický údaj o stavu ekonomiky po zavedení cel - zprávu o mzdách v USA za duben. Dočkáme se také odhadu hospodářského růstu za první čtvrtletí z USA i eurozóny a bleskového údaje o inflaci za duben z eurozóny. Celkově jde o týden nabitý ekonomickými zprávami po „dni osvobození“, které by měly být hnacím motorem obchodování na trzích, ačkoli investoři budou také sledovat případná oznámení Trumpovy administrativy o potenciálních obchodních dohodách. CZKBěhem relativně klidného týdne se české koruně dařilo lépe než jejím protějškům a EUR/CZK jej zakončila pod hranicí 25,0. V podstatě se pár nachází zhruba tam, kde byl před Trumpovým „dnem osvobození“.Dubnové údaje o důvěře v Česku ukázaly pokles jak mezi podnikateli, tak mezi spotřebiteli. Zdá se, že celní nejistota již ovlivňuje náladu. Tento týden bude pozornost upřena na středeční údaje o HDP za 1. čtvrtletí, které by měly vykázat poměrně silný růst kolem 2 %. Kromě toho se dočkáme dubnových údajů o PMI pokrývajících výrobní sektor. Pokud je eurozóna nějakým vodítkem, měli bychom se dočkat relativně podobného výsledku jako v minulých měsících (48,3). Existuje však riziko, že se údaje začnou opět zhoršovat, jelikož již byla zavedena některá cla a obavy ohledně obchodu a hospodářského výhledu jsou zvýšené. USDI když americké akcie a státní dluhopisy minulý týden po Trumpově ústupu od Fedu silně posílily, dolar skončil sotva beze změny, což je známkou toho, že se americká měna stala jakýmsi únikovým ventilem, který pomáhá snižovat obchodní deficit s minimálními dopady na zbytek ekonomiky.Graf 1: Výnosy 10Y dluhopisů USA a index USD (YTD) Zdroj: Bloomberg, Datum: 28/04/2025 EURPo sérii smíšených dubnových ekonomických zpráv druhé úrovně je zpráva NFP, která bude zveřejněna v pátek, pravděpodobně prvním vážným ukazatelem skutečného dopadu cel a z nich plynoucích otřesů na trhu na reálnou ekonomiku. Pozornost vzbudí také zpráva o růstu HDP za první čtvrtletí, která bude zveřejněna ve středu, ačkoli nejhorší dopady cel přišly až po uzavření čtvrtletí.Graf 2: PMI zemí G3 (2015 - 2025)

Zdroj: Bloomberg, Datum: 28/04/2025 EURPo sérii smíšených dubnových ekonomických zpráv druhé úrovně je zpráva NFP, která bude zveřejněna v pátek, pravděpodobně prvním vážným ukazatelem skutečného dopadu cel a z nich plynoucích otřesů na trhu na reálnou ekonomiku. Pozornost vzbudí také zpráva o růstu HDP za první čtvrtletí, která bude zveřejněna ve středu, ačkoli nejhorší dopady cel přišly až po uzavření čtvrtletí.Graf 2: PMI zemí G3 (2015 - 2025) Zdroj: Bloomberg, Datum: 28/04/2025Kritické je, že dílčí index zpracovatelského průmyslu se oproti březnu zvýšil, i když ještě nedosahuje expanzivní úrovně. Je zřejmé, že rozdíl v ekonomické výkonnosti mezi eurozónou a USA se alespoň v krátkodobém horizontu zmenšil.Páteční údaje o dubnové inflaci, které budou zveřejněny tento týden, by měly vnést další jasno do toho, jak velký je prostor pro další snižování sazeb ze strany ECB, ale podotýkáme, že sazby již nejsou tak silným motorem společné měny jako dříve.

Zdroj: Bloomberg, Datum: 28/04/2025Kritické je, že dílčí index zpracovatelského průmyslu se oproti březnu zvýšil, i když ještě nedosahuje expanzivní úrovně. Je zřejmé, že rozdíl v ekonomické výkonnosti mezi eurozónou a USA se alespoň v krátkodobém horizontu zmenšil.Páteční údaje o dubnové inflaci, které budou zveřejněny tento týden, by měly vnést další jasno do toho, jak velký je prostor pro další snižování sazeb ze strany ECB, ale podotýkáme, že sazby již nejsou tak silným motorem společné měny jako dříve.

K posouzení ekonomických škod způsobených "dnem osvobození" máme zatím k dispozici pouze podnikatelské průzkumy a druhořadé údaje. Tento týden dostaneme první kritický údaj o stavu ekonomiky po zavedení cel - zprávu o mzdách v USA za duben. Dočkáme se také odhadu hospodářského růstu za první čtvrtletí z USA i eurozóny a bleskového údaje o inflaci za duben z eurozóny. Celkově jde o týden nabitý ekonomickými zprávami po „dni osvobození“, které by měly být hnacím motorem obchodování na trzích, ačkoli investoři budou také sledovat případná oznámení Trumpovy administrativy o potenciálních obchodních dohodách. CZKBěhem relativně klidného týdne se české koruně dařilo lépe než jejím protějškům a EUR/CZK jej zakončila pod hranicí 25,0. V podstatě se pár nachází zhruba tam, kde byl před Trumpovým „dnem osvobození“.Dubnové údaje o důvěře v Česku ukázaly pokles jak mezi podnikateli, tak mezi spotřebiteli. Zdá se, že celní nejistota již ovlivňuje náladu. Tento týden bude pozornost upřena na středeční údaje o HDP za 1. čtvrtletí, které by měly vykázat poměrně silný růst kolem 2 %. Kromě toho se dočkáme dubnových údajů o PMI pokrývajících výrobní sektor. Pokud je eurozóna nějakým vodítkem, měli bychom se dočkat relativně podobného výsledku jako v minulých měsících (48,3). Existuje však riziko, že se údaje začnou opět zhoršovat, jelikož již byla zavedena některá cla a obavy ohledně obchodu a hospodářského výhledu jsou zvýšené. USDI když americké akcie a státní dluhopisy minulý týden po Trumpově ústupu od Fedu silně posílily, dolar skončil sotva beze změny, což je známkou toho, že se americká měna stala jakýmsi únikovým ventilem, který pomáhá snižovat obchodní deficit s minimálními dopady na zbytek ekonomiky.Graf 1: Výnosy 10Y dluhopisů USA a index USD (YTD)Zdroj: Bloomberg, Datum: 28/04/2025 EURPo sérii smíšených dubnových ekonomických zpráv druhé úrovně je zpráva NFP, která bude zveřejněna v pátek, pravděpodobně prvním vážným ukazatelem skutečného dopadu cel a z nich plynoucích otřesů na trhu na reálnou ekonomiku. Pozornost vzbudí také zpráva o růstu HDP za první čtvrtletí, která bude zveřejněna ve středu, ačkoli nejhorší dopady cel přišly až po uzavření čtvrtletí.Graf 2: PMI zemí G3 (2015 - 2025)Zdroj: Bloomberg, Datum: 28/04/2025Kritické je, že dílčí index zpracovatelského průmyslu se oproti březnu zvýšil, i když ještě nedosahuje expanzivní úrovně. Je zřejmé, že rozdíl v ekonomické výkonnosti mezi eurozónou a USA se alespoň v krátkodobém horizontu zmenšil.Páteční údaje o dubnové inflaci, které budou zveřejněny tento týden, by měly vnést další jasno do toho, jak velký je prostor pro další snižování sazeb ze strany ECB, ale podotýkáme, že sazby již nejsou tak silným motorem společné měny jako dříve.