Na měnových trzích to vře, politika se dostává do centra dění

V příštích několika týdnech bude v centru pozornosti politika a je pravděpodobné, že se zvýší volatilita měn i domácích trhů.

FX Market Updates

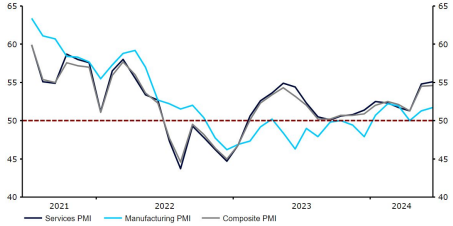

V příštích několika týdnech bude v centru pozornosti politika a je pravděpodobné, že se zvýší volatilita měn i domácích trhů.V nadcházejících dnech se bude pozornost soustředit především na Francii poté, co výsledky voleb do Evropského parlamentu posílily krajně pravicové strany a přiměly Macrona k riskantnímu kroku, kterým bylo vypsání voleb do Poslanecké sněmovny. Francouzské průzkumy a politické šarvátky se připojily k makroekonomickým údajům a měnové politice jako hlavnímu tématu pro obchodníky. Politika zastínila dokonce i snížení sazeb ECB z tohoto měsíce. Většina měn zemí G10 byla minulý týden rozkolísaná, ale skončila poblíž místa, kde začala, s významnou výjimkou jenu, který srazilo holubičí stanovisko BoJ. Na opačném pólu je jihoafrický rand, který nadále roste, protože trhy naceňují dohodu mezi ANC a centristickou Demokratickou aliancí.Vzhledem k tomu, že kromě páteční inflace PCE ve Spojených státech se na trhu odehraje jen málo významných makroekonomických nebo měnověpolitických událostí, bude se trh nadále soustředit na politiku. Od voleb ve Spojeném království, které se uskuteční 4. července, se očekává malá volatilita, protože průzkumy shodně předpovídají velkou většinu labouristů. Ve Francii bude situace jiná. První kolo voleb se koná 30. června, a přestože se do druhého kola neočekávají žádné definitivní výsledky, bude dostatek informací, které budou tuto neděli večer a v pondělí ráno podněcovat zběsilé obchodování.CZKČeská koruna se minulý týden prudce propadla a zaostala za všemi svými protějšky. EUR/CZK se nyní obchoduje mírně pod klíčovou hranicí 25, tedy kolem nejvyšší úrovně za více než měsíc. Vzhledem k jednomu z nejlepších inflačních výhledů ze zemí rozvíjejících se trhů se obchodníci připravují na další uvolnění měnové politiky ze strany České národní banky.Graf 1: EUR/CZK (3M) Zdroj: Bloomberg, datum: 24. 6. 2024Zasedání v tomto týdnu bude ostře sledované. Řada členů ČNB včetně guvernéra Michla naznačila, že tempo snižování sazeb by se mohlo zpomalit z 50 bps na 25 bps. Většina ekonomů včetně nás očekává ve čtvrtek snížení o 25 bps, čímž by se referenční sazba dostala na 5 %. Aktuálně se rizika pro korunu zdají být vychýlena mírně směrem dolů, vzhledem k tomu, že snížení o 0,50% zůstává možným. Nicméně vedeni komentáři guvernéra Michla nepochybujeme o tom, že i kdyby se banka rozhodla pro větší snížení, bude chtít jasně zdůraznit svůj jestřábí tón, čímž zabrání oslabení měny. Domníváme se, že tato jestřábí politika spolu se snižováním sazeb v zahraničí pravděpodobně zabrání tomu, aby česká měna v příštích čtvrtletích zažila výrazný tlak na pokles. EURPolitické důsledky voleb do Evropského parlamentu a Macronovo rozhodnutí vypsat předčasné parlamentní volby nadále doléhají na evropská aktiva a zřejmě i na podnikatelský optimismus. Červnové indexy PMI v eurozóně vyšly výrazně slabší, než se očekávalo, a zdá se, že rozdíl mezi americkou a evropskou ekonomikou se opět zvětšuje.Euro předvedlo vcelku slušný výkon, když vůči dolaru kleslo o necelé 1 %. Pro euro tak může být obtížné oslabit více, pokud v neděli ve Francii nezískají šokující většinu pravicové nebo levicové strany. Zatímco se hodně mluví o možnosti vynikajícího výsledku Národní fronty Marine Le Penové, myslíme si, že většinové vítězství krajně levicové Lidové fronty představuje pro evropská aktiva mnohem větší riziko. USDEkonomické zprávy z USA byly minulý týden smíšené, maloobchodní tržby překvapily směrem dolů, ale indexy PMI podnikatelské aktivity dopadly lépe, než se očekávalo. Zdálo se, že averze k riziku v Evropě vyvolaná nejistotou v souvislosti s francouzskými volbami americkému dolaru pomohla, i když jen nepatrně, což je další známka toho, že ocenění dolaru může být napjaté.Graf 2: Americké indexy PMI (2021 - 2024)

Zdroj: Bloomberg, datum: 24. 6. 2024Zasedání v tomto týdnu bude ostře sledované. Řada členů ČNB včetně guvernéra Michla naznačila, že tempo snižování sazeb by se mohlo zpomalit z 50 bps na 25 bps. Většina ekonomů včetně nás očekává ve čtvrtek snížení o 25 bps, čímž by se referenční sazba dostala na 5 %. Aktuálně se rizika pro korunu zdají být vychýlena mírně směrem dolů, vzhledem k tomu, že snížení o 0,50% zůstává možným. Nicméně vedeni komentáři guvernéra Michla nepochybujeme o tom, že i kdyby se banka rozhodla pro větší snížení, bude chtít jasně zdůraznit svůj jestřábí tón, čímž zabrání oslabení měny. Domníváme se, že tato jestřábí politika spolu se snižováním sazeb v zahraničí pravděpodobně zabrání tomu, aby česká měna v příštích čtvrtletích zažila výrazný tlak na pokles. EURPolitické důsledky voleb do Evropského parlamentu a Macronovo rozhodnutí vypsat předčasné parlamentní volby nadále doléhají na evropská aktiva a zřejmě i na podnikatelský optimismus. Červnové indexy PMI v eurozóně vyšly výrazně slabší, než se očekávalo, a zdá se, že rozdíl mezi americkou a evropskou ekonomikou se opět zvětšuje.Euro předvedlo vcelku slušný výkon, když vůči dolaru kleslo o necelé 1 %. Pro euro tak může být obtížné oslabit více, pokud v neděli ve Francii nezískají šokující většinu pravicové nebo levicové strany. Zatímco se hodně mluví o možnosti vynikajícího výsledku Národní fronty Marine Le Penové, myslíme si, že většinové vítězství krajně levicové Lidové fronty představuje pro evropská aktiva mnohem větší riziko. USDEkonomické zprávy z USA byly minulý týden smíšené, maloobchodní tržby překvapily směrem dolů, ale indexy PMI podnikatelské aktivity dopadly lépe, než se očekávalo. Zdálo se, že averze k riziku v Evropě vyvolaná nejistotou v souvislosti s francouzskými volbami americkému dolaru pomohla, i když jen nepatrně, což je další známka toho, že ocenění dolaru může být napjaté.Graf 2: Americké indexy PMI (2021 - 2024) Zdroj: LSEG Datastream, datum: 24. 6. 2024Tento týden by měl být klidný, ale první prezidentská debata mezi BIdenem a Trumpem ve čtvrtek může být další politickou událostí, která otřese trhy, protože závod o Bílý dům zůstává příliš těsný. Kromě politiky bude v pátek v centru pozornosti druhá inflační zpráva tohoto měsíce, údaje o osobních spotřebitelských výdajích (PCE). Trhy s futures nadále do značné míry počítají se dvěma letošními sníženími úrokových sazeb ze strany Fedu v USA. Jedním v září a druhým v prosinci. Případné proinflační překvapení by zde mohlo tuto predikci změnit.

Zdroj: LSEG Datastream, datum: 24. 6. 2024Tento týden by měl být klidný, ale první prezidentská debata mezi BIdenem a Trumpem ve čtvrtek může být další politickou událostí, která otřese trhy, protože závod o Bílý dům zůstává příliš těsný. Kromě politiky bude v pátek v centru pozornosti druhá inflační zpráva tohoto měsíce, údaje o osobních spotřebitelských výdajích (PCE). Trhy s futures nadále do značné míry počítají se dvěma letošními sníženími úrokových sazeb ze strany Fedu v USA. Jedním v září a druhým v prosinci. Případné proinflační překvapení by zde mohlo tuto predikci změnit.

Zdroj: Bloomberg, datum: 24. 6. 2024Zasedání v tomto týdnu bude ostře sledované. Řada členů ČNB včetně guvernéra Michla naznačila, že tempo snižování sazeb by se mohlo zpomalit z 50 bps na 25 bps. Většina ekonomů včetně nás očekává ve čtvrtek snížení o 25 bps, čímž by se referenční sazba dostala na 5 %. Aktuálně se rizika pro korunu zdají být vychýlena mírně směrem dolů, vzhledem k tomu, že snížení o 0,50% zůstává možným. Nicméně vedeni komentáři guvernéra Michla nepochybujeme o tom, že i kdyby se banka rozhodla pro větší snížení, bude chtít jasně zdůraznit svůj jestřábí tón, čímž zabrání oslabení měny. Domníváme se, že tato jestřábí politika spolu se snižováním sazeb v zahraničí pravděpodobně zabrání tomu, aby česká měna v příštích čtvrtletích zažila výrazný tlak na pokles. EURPolitické důsledky voleb do Evropského parlamentu a Macronovo rozhodnutí vypsat předčasné parlamentní volby nadále doléhají na evropská aktiva a zřejmě i na podnikatelský optimismus. Červnové indexy PMI v eurozóně vyšly výrazně slabší, než se očekávalo, a zdá se, že rozdíl mezi americkou a evropskou ekonomikou se opět zvětšuje.Euro předvedlo vcelku slušný výkon, když vůči dolaru kleslo o necelé 1 %. Pro euro tak může být obtížné oslabit více, pokud v neděli ve Francii nezískají šokující většinu pravicové nebo levicové strany. Zatímco se hodně mluví o možnosti vynikajícího výsledku Národní fronty Marine Le Penové, myslíme si, že většinové vítězství krajně levicové Lidové fronty představuje pro evropská aktiva mnohem větší riziko. USDEkonomické zprávy z USA byly minulý týden smíšené, maloobchodní tržby překvapily směrem dolů, ale indexy PMI podnikatelské aktivity dopadly lépe, než se očekávalo. Zdálo se, že averze k riziku v Evropě vyvolaná nejistotou v souvislosti s francouzskými volbami americkému dolaru pomohla, i když jen nepatrně, což je další známka toho, že ocenění dolaru může být napjaté.Graf 2: Americké indexy PMI (2021 - 2024)Zdroj: LSEG Datastream, datum: 24. 6. 2024Tento týden by měl být klidný, ale první prezidentská debata mezi BIdenem a Trumpem ve čtvrtek může být další politickou událostí, která otřese trhy, protože závod o Bílý dům zůstává příliš těsný. Kromě politiky bude v pátek v centru pozornosti druhá inflační zpráva tohoto měsíce, údaje o osobních spotřebitelských výdajích (PCE). Trhy s futures nadále do značné míry počítají se dvěma letošními sníženími úrokových sazeb ze strany Fedu v USA. Jedním v září a druhým v prosinci. Případné proinflační překvapení by zde mohlo tuto predikci změnit.