Mohla by ČNB tento týden znovu snížit úrokové sazby o 0,5%?

Největší pohyby na měnových trzích jsou i nadále ovlivněny ukončováním oblíbených pozic roku 2024.

FX Market Updates

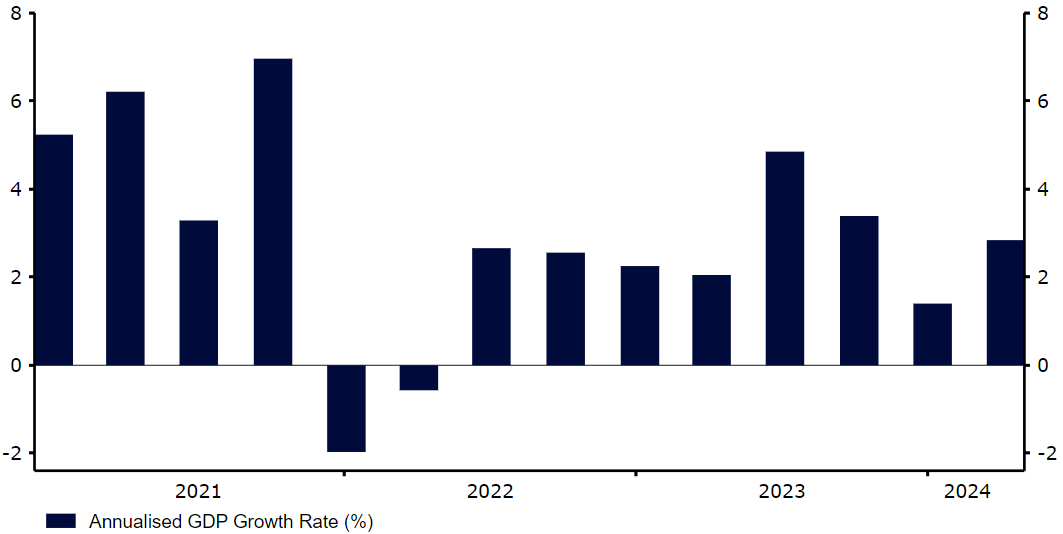

Největší pohyby na měnových trzích jsou i nadále ovlivněny ukončováním oblíbených pozic roku 2024. CZKČeská koruna minulý týden prudce oslabila a zvrátila tak svůj výkon z předchozího týdne. Vnější situace zůstává do značné míry nepříznivá, přičemž mezi hlavní témata, která ovlivňují trhy obecně, patří zvrat v carry trade a risk-off. Domácích zpráv bylo minulý týden málo, ale pozorovali jsme mírný pokles indexů sentimentu, což přispělo k obavám ohledně ekonomických vyhlídek.Tento týden slibuje být mnohem zajímavější díky zveřejnění klíčových ekonomických údajů a zasedání ČNB. Pokud jde o první z nich, pozornost bude z velké části zaměřena na údaje o HDP za 2. čtvrtletí (středa), které by měly vykázat zrychlení oproti 1. čtvrtletí. Druhé z nich pak vzhledem k výraznému červnovému inflačnímu překvapení směrem dolů téměř nepochybně přinese další snížení sazeb. Tentokrát by však tempo uvolňování mělo zpomalit z 50 bazických bodů na 25. Vidíme to tedy spíše na menší snížení. Posun o 25 bazických bodů by více odpovídal komunikaci banky, jejímu obecně opatrnému přístupu a také situaci kurzu, který letos zatím vůči hlavním partnerům oslabil. Pozornost s ohledem na zasedání se pravděpodobně zaměří na aktualizované ekonomické projekce banky a také na komunikaci ohledně dalších kroků. V letošním roce vidíme prostor pro další uvolnění, zejména pokud inflační tlaky zůstanou utlumené a ekonomika nepřekvapí růstem. EURVýhled trhu (i ten náš) na další dvě snížení úrokových sazeb ze strany Evropské centrální banky v průběhu roku 2024 prověří středeční zveřejnění červencové předběžné zprávy o inflaci v eurozóně. Podle našeho názoru by toto tempo snižování mohla vykolejit pouze překvapivě vysoká inflace - ekonomové sledují pokračující pokles hlavních i jádrových ukazatelů.Minulý týden zveřejněná čísla indexu PMI podnikatelské aktivity nebyla vůbec povzbudivá, vykázala další překvapivý propad a naznačují, že nadějné oživení spotřebitelské poptávky, které jsme zatím v roce 2024 viděli, se může zastavit. Složený index totiž nyní vychází jen těsně nad úroveň 50, která představuje expanzi (50,1 v červenci). Údaje o HDP, které budou zveřejněny tento týden (v úterý), poskytnou zpožděný, ale přesnější pohled na stav růstu v eurozóně. Připravujeme se na mírně pomalejší, i když pozitivní tempo expanze ve srovnání s tempem v prvním čtvrtletí. USDFederální rezervní systém ve středu představí své nejnovější politické rozhodnutí a členové FOMC se sejdou v době, kdy americká ekonomika v posledních dvou týdnech vykazuje známky odolnosti, což je v rozporu s tvrzením o prudkém zpomalení. K tomu patří působivá zpráva o HDP za druhé čtvrtletí minulého týdne, která ukázala téměř 3% meziroční expanzi a dvojnásobné tempo růstu ekonomiky oproti prvnímu čtvrtletí.Graf 1: Meziroční míra růstu HDP v USA (2021-2024)

CZKČeská koruna minulý týden prudce oslabila a zvrátila tak svůj výkon z předchozího týdne. Vnější situace zůstává do značné míry nepříznivá, přičemž mezi hlavní témata, která ovlivňují trhy obecně, patří zvrat v carry trade a risk-off. Domácích zpráv bylo minulý týden málo, ale pozorovali jsme mírný pokles indexů sentimentu, což přispělo k obavám ohledně ekonomických vyhlídek.Tento týden slibuje být mnohem zajímavější díky zveřejnění klíčových ekonomických údajů a zasedání ČNB. Pokud jde o první z nich, pozornost bude z velké části zaměřena na údaje o HDP za 2. čtvrtletí (středa), které by měly vykázat zrychlení oproti 1. čtvrtletí. Druhé z nich pak vzhledem k výraznému červnovému inflačnímu překvapení směrem dolů téměř nepochybně přinese další snížení sazeb. Tentokrát by však tempo uvolňování mělo zpomalit z 50 bazických bodů na 25. Vidíme to tedy spíše na menší snížení. Posun o 25 bazických bodů by více odpovídal komunikaci banky, jejímu obecně opatrnému přístupu a také situaci kurzu, který letos zatím vůči hlavním partnerům oslabil. Pozornost s ohledem na zasedání se pravděpodobně zaměří na aktualizované ekonomické projekce banky a také na komunikaci ohledně dalších kroků. V letošním roce vidíme prostor pro další uvolnění, zejména pokud inflační tlaky zůstanou utlumené a ekonomika nepřekvapí růstem. EURVýhled trhu (i ten náš) na další dvě snížení úrokových sazeb ze strany Evropské centrální banky v průběhu roku 2024 prověří středeční zveřejnění červencové předběžné zprávy o inflaci v eurozóně. Podle našeho názoru by toto tempo snižování mohla vykolejit pouze překvapivě vysoká inflace - ekonomové sledují pokračující pokles hlavních i jádrových ukazatelů.Minulý týden zveřejněná čísla indexu PMI podnikatelské aktivity nebyla vůbec povzbudivá, vykázala další překvapivý propad a naznačují, že nadějné oživení spotřebitelské poptávky, které jsme zatím v roce 2024 viděli, se může zastavit. Složený index totiž nyní vychází jen těsně nad úroveň 50, která představuje expanzi (50,1 v červenci). Údaje o HDP, které budou zveřejněny tento týden (v úterý), poskytnou zpožděný, ale přesnější pohled na stav růstu v eurozóně. Připravujeme se na mírně pomalejší, i když pozitivní tempo expanze ve srovnání s tempem v prvním čtvrtletí. USDFederální rezervní systém ve středu představí své nejnovější politické rozhodnutí a členové FOMC se sejdou v době, kdy americká ekonomika v posledních dvou týdnech vykazuje známky odolnosti, což je v rozporu s tvrzením o prudkém zpomalení. K tomu patří působivá zpráva o HDP za druhé čtvrtletí minulého týdne, která ukázala téměř 3% meziroční expanzi a dvojnásobné tempo růstu ekonomiky oproti prvnímu čtvrtletí.Graf 1: Meziroční míra růstu HDP v USA (2021-2024) Zdroj: LSEG Datastream, datum: 29. 7. 2024Nicméně vzhledem k tomu, že nedávné údaje o inflaci jsou v souladu s cílem Fedu, je prostor pro snížení sazeb od září otevřený a očekáváme, že předseda Powell to tento týden na tiskové konferenci nepřímo potvrdí. To by mohlo otevřít cestu k celkovému oslabení dolaru, neboť sazby jsou jedním z faktorů, které v posledních dvou letech udržovaly zelenou bankovku tak drahou.

Zdroj: LSEG Datastream, datum: 29. 7. 2024Nicméně vzhledem k tomu, že nedávné údaje o inflaci jsou v souladu s cílem Fedu, je prostor pro snížení sazeb od září otevřený a očekáváme, že předseda Powell to tento týden na tiskové konferenci nepřímo potvrdí. To by mohlo otevřít cestu k celkovému oslabení dolaru, neboť sazby jsou jedním z faktorů, které v posledních dvou letech udržovaly zelenou bankovku tak drahou.

CZKČeská koruna minulý týden prudce oslabila a zvrátila tak svůj výkon z předchozího týdne. Vnější situace zůstává do značné míry nepříznivá, přičemž mezi hlavní témata, která ovlivňují trhy obecně, patří zvrat v carry trade a risk-off. Domácích zpráv bylo minulý týden málo, ale pozorovali jsme mírný pokles indexů sentimentu, což přispělo k obavám ohledně ekonomických vyhlídek.Tento týden slibuje být mnohem zajímavější díky zveřejnění klíčových ekonomických údajů a zasedání ČNB. Pokud jde o první z nich, pozornost bude z velké části zaměřena na údaje o HDP za 2. čtvrtletí (středa), které by měly vykázat zrychlení oproti 1. čtvrtletí. Druhé z nich pak vzhledem k výraznému červnovému inflačnímu překvapení směrem dolů téměř nepochybně přinese další snížení sazeb. Tentokrát by však tempo uvolňování mělo zpomalit z 50 bazických bodů na 25. Vidíme to tedy spíše na menší snížení. Posun o 25 bazických bodů by více odpovídal komunikaci banky, jejímu obecně opatrnému přístupu a také situaci kurzu, který letos zatím vůči hlavním partnerům oslabil. Pozornost s ohledem na zasedání se pravděpodobně zaměří na aktualizované ekonomické projekce banky a také na komunikaci ohledně dalších kroků. V letošním roce vidíme prostor pro další uvolnění, zejména pokud inflační tlaky zůstanou utlumené a ekonomika nepřekvapí růstem. EURVýhled trhu (i ten náš) na další dvě snížení úrokových sazeb ze strany Evropské centrální banky v průběhu roku 2024 prověří středeční zveřejnění červencové předběžné zprávy o inflaci v eurozóně. Podle našeho názoru by toto tempo snižování mohla vykolejit pouze překvapivě vysoká inflace - ekonomové sledují pokračující pokles hlavních i jádrových ukazatelů.Minulý týden zveřejněná čísla indexu PMI podnikatelské aktivity nebyla vůbec povzbudivá, vykázala další překvapivý propad a naznačují, že nadějné oživení spotřebitelské poptávky, které jsme zatím v roce 2024 viděli, se může zastavit. Složený index totiž nyní vychází jen těsně nad úroveň 50, která představuje expanzi (50,1 v červenci). Údaje o HDP, které budou zveřejněny tento týden (v úterý), poskytnou zpožděný, ale přesnější pohled na stav růstu v eurozóně. Připravujeme se na mírně pomalejší, i když pozitivní tempo expanze ve srovnání s tempem v prvním čtvrtletí. USDFederální rezervní systém ve středu představí své nejnovější politické rozhodnutí a členové FOMC se sejdou v době, kdy americká ekonomika v posledních dvou týdnech vykazuje známky odolnosti, což je v rozporu s tvrzením o prudkém zpomalení. K tomu patří působivá zpráva o HDP za druhé čtvrtletí minulého týdne, která ukázala téměř 3% meziroční expanzi a dvojnásobné tempo růstu ekonomiky oproti prvnímu čtvrtletí.Graf 1: Meziroční míra růstu HDP v USA (2021-2024)Zdroj: LSEG Datastream, datum: 29. 7. 2024Nicméně vzhledem k tomu, že nedávné údaje o inflaci jsou v souladu s cílem Fedu, je prostor pro snížení sazeb od září otevřený a očekáváme, že předseda Powell to tento týden na tiskové konferenci nepřímo potvrdí. To by mohlo otevřít cestu k celkovému oslabení dolaru, neboť sazby jsou jedním z faktorů, které v posledních dvou letech udržovaly zelenou bankovku tak drahou.