Měny rozvíjejících se trhů posilují navzdory obrovskému výprodeji dluhopisů

Celosvětová inflační telenovela nadále narušuje očekávání a historické korelace.

In The News

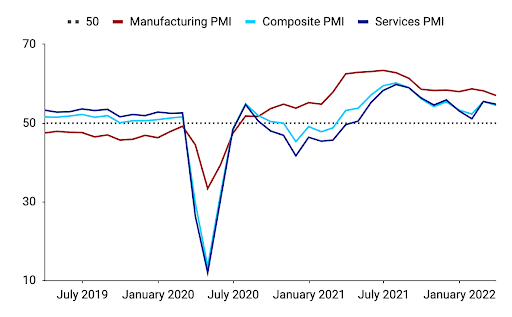

Celosvětová inflační telenovela nadále narušuje očekávání a historické korelaceSituace na světových dluhopisových trzích se minulý týden zhoršila a poslala výnos desetiletých státních dluhopisů do blízkosti psychologické úrovně 2,50 %, která byla překročena na začátku tohoto týdne. Světové akciové trhy se však nadále dobře drží, protože investoři hledají aktiva, která by mohla poskytnout určitou ochranu před prudkým růstem cen. Z tohoto trendu těží zejména rozvíjející se trhy, protože komodity, které vyvážejí, nadále zvyšují svou cenu. Zvláštní zmínku si zaslouží náš dlouhodobý favorit, brazilský real, který za týden vzrostl o 5 % a v tomto roce zatím posílil o ohromujících 18 %. Nejhůře si opět vedl jen, protože se zvětšuje rozdíl mezi holubičí Bank of Japan a ostatními bankami G10, které směřují k utahování měnové politiky.Tento týden se do popředí dostávají údaje o inflaci, zejména v eurozóně, kde v pátek očekáváme, že předběžné číslo inflace za březen překoná dosavadní rekord. Ve čtvrtek vyjde americká zpráva o PCE inflaci, která je však za únor, takže nepřinese mnoho čerstvých informací. A konečně v pátek odpoledne bude zveřejněna zpráva o nezaměstnanosti ze Spojených států. Hlavní pozornost v ní bude věnována vývoji mezd, které zatím zaostávají za cenami a podněcují nespokojenost voličů s demokratickou administrativou ve Washingtonu.Stratégové nadále revidují své prognózy pro komoditní měny směrem nahoru, což je v souladu s našimi dlouhodobě býčími názory. Inflační prostředí zde zůstane a mělo by poskytnout vítr do plachet rozvíjejícím se trhům a měnám zemí G10, které jsou čistými vývozci komodit. <strong><span>CZK</span></strong>Česká koruna minulý týden prudce vzrostla a skončila jako nejvýkonnější regionální měna. Investoři se stále obávají války na Ukrajině, ale na kurzu se tyto obavy projevují méně výrazně.Na druhou stranu inflace nadále roste a ceny komodit po dřívějším určitém uvolnění dále vzrostly. To spolu s některými dalšími faktory vede k přehodnocení očekávání ohledně zvyšování úrokových sazeb. V posledních týdnech po ruské invazi na Ukrajinu se tržní očekávání zvýšila (zejména v Maďarsku). Zajímavé je, že v minulém týdnu se nejvíce zvýšilo oceňování českých sazeb ze strany FRA.Tím se dostáváme k zasedání ČNB, které se koná tento týden. Vzhledem k nedávnému skokovému růstu inflace a proinflačním důsledkům války na Ukrajině nyní očekáváme, že základní úroková sazba bude ve čtvrtek v souladu s konsensem zvýšena o 50 bazických bodů na 5 %. Je však třeba dodat, že ohledně rozsahu zvýšení panuje určitá nejistota a ČNB má za sebou historii překvapivých očekávání. Kromě samotného kroku se trh zaměří na rétoriku banky. Na posledním zasedání ČNB se pozornost začala přesouvat od inflace k růstu, ale v kontextu důsledků šokujících událostí na Ukrajině je pravděpodobné, že banka prodlouží cyklus zvyšování sazeb a dokonce oddálí změnu politiky. Koruna bude v tomto ohledu pravděpodobně reagovat na rétoriku.V kontextu zasedání bychom se zaměřili také na rétoriku týkající se devizových intervencí. ČNB má všechny prostředky k tomu, aby je prováděla ve velkém měřítku, ale zdá se, že někteří členové mohou upřednostnit zvyšování sazeb před prodáváním rezerv. Tomáš Holub minulý týden zmínil, že zvyšování sazeb je jeho preferovaným nástrojem k zastavení inflace. Podobný názor sdílel i viceguvernér ČNB Marek Mora.<strong><span>EUR</span></strong>Indexy PMI podnikatelské aktivity byly silnější, než se očekávalo, a odpovídaly pouze mírnému zpomalení hospodářské aktivity v eurozóně v důsledku války na Ukrajině. Čísla sentimentu ifo byla horší, ale domníváme se, že indexy PMI jsou lepším vodítkem pro budoucí hospodářský růst. Měnová a fiskální politika zůstane v dohledné budoucnosti velmi stimulační a recese je podle nás nadále velmi nepravděpodobná. Březnová inflace, která bude zveřejněna v pátek, by mohla díky prudkému růstu cen energií překročit 7 %. Očekává se, že jádrový index také vyskočí. Jsme stále skeptičtější k tomu, že ECB může se zvýšením inflace čekat až do konce roku 2022, jak to naceňují trhy, a myslíme si, že je docela dobře možné, že příchozí údaje přimějí centrální banku ke kroku ještě před létem. Jakmile to trhy nacení, mělo by euro posílit.Obrázek 1: Indexy PMI v eurozóně [2019 - 2022]

<strong><span>CZK</span></strong>Česká koruna minulý týden prudce vzrostla a skončila jako nejvýkonnější regionální měna. Investoři se stále obávají války na Ukrajině, ale na kurzu se tyto obavy projevují méně výrazně.Na druhou stranu inflace nadále roste a ceny komodit po dřívějším určitém uvolnění dále vzrostly. To spolu s některými dalšími faktory vede k přehodnocení očekávání ohledně zvyšování úrokových sazeb. V posledních týdnech po ruské invazi na Ukrajinu se tržní očekávání zvýšila (zejména v Maďarsku). Zajímavé je, že v minulém týdnu se nejvíce zvýšilo oceňování českých sazeb ze strany FRA.Tím se dostáváme k zasedání ČNB, které se koná tento týden. Vzhledem k nedávnému skokovému růstu inflace a proinflačním důsledkům války na Ukrajině nyní očekáváme, že základní úroková sazba bude ve čtvrtek v souladu s konsensem zvýšena o 50 bazických bodů na 5 %. Je však třeba dodat, že ohledně rozsahu zvýšení panuje určitá nejistota a ČNB má za sebou historii překvapivých očekávání. Kromě samotného kroku se trh zaměří na rétoriku banky. Na posledním zasedání ČNB se pozornost začala přesouvat od inflace k růstu, ale v kontextu důsledků šokujících událostí na Ukrajině je pravděpodobné, že banka prodlouží cyklus zvyšování sazeb a dokonce oddálí změnu politiky. Koruna bude v tomto ohledu pravděpodobně reagovat na rétoriku.V kontextu zasedání bychom se zaměřili také na rétoriku týkající se devizových intervencí. ČNB má všechny prostředky k tomu, aby je prováděla ve velkém měřítku, ale zdá se, že někteří členové mohou upřednostnit zvyšování sazeb před prodáváním rezerv. Tomáš Holub minulý týden zmínil, že zvyšování sazeb je jeho preferovaným nástrojem k zastavení inflace. Podobný názor sdílel i viceguvernér ČNB Marek Mora.<strong><span>EUR</span></strong>Indexy PMI podnikatelské aktivity byly silnější, než se očekávalo, a odpovídaly pouze mírnému zpomalení hospodářské aktivity v eurozóně v důsledku války na Ukrajině. Čísla sentimentu ifo byla horší, ale domníváme se, že indexy PMI jsou lepším vodítkem pro budoucí hospodářský růst. Měnová a fiskální politika zůstane v dohledné budoucnosti velmi stimulační a recese je podle nás nadále velmi nepravděpodobná. Březnová inflace, která bude zveřejněna v pátek, by mohla díky prudkému růstu cen energií překročit 7 %. Očekává se, že jádrový index také vyskočí. Jsme stále skeptičtější k tomu, že ECB může se zvýšením inflace čekat až do konce roku 2022, jak to naceňují trhy, a myslíme si, že je docela dobře možné, že příchozí údaje přimějí centrální banku ke kroku ještě před létem. Jakmile to trhy nacení, mělo by euro posílit.Obrázek 1: Indexy PMI v eurozóně [2019 - 2022] Zdroj: Bloomberg; Datum: 28.03.2022<strong><span>USD</span></strong>Masakr na americkém dluhopisovém trhu způsobila nejrychlejší přecenění výnosů státních dluhopisů za mnoho desetiletí a rychlost ztrát dluhopisových indexů je historicky nejvyšší. Tato reakce výnosů přinesla americkému dolaru menší podporu než v předchozích epizodách. Představitelé Fedu jsou v plné síle a naznačují trhům, že nejenže na každém zasedání dojde ke zvýšení sazeb, ale tato zvýšení by mohla být klidně dvojnásobná oproti obvyklým dávkám, tedy 50 bazických bodů. Zpráva o PCE inflaci a čísla o mzdách v tomto týdnu budou podle očekávání velmi silná, a proto by neměla stát v cestě dalšímu zvyšování sazeb Fedu. Trh si ale už letos zpřísnění nacenil a bude těžké přidávat další, takže dopad na dolar by měl být mírnější.

Zdroj: Bloomberg; Datum: 28.03.2022<strong><span>USD</span></strong>Masakr na americkém dluhopisovém trhu způsobila nejrychlejší přecenění výnosů státních dluhopisů za mnoho desetiletí a rychlost ztrát dluhopisových indexů je historicky nejvyšší. Tato reakce výnosů přinesla americkému dolaru menší podporu než v předchozích epizodách. Představitelé Fedu jsou v plné síle a naznačují trhům, že nejenže na každém zasedání dojde ke zvýšení sazeb, ale tato zvýšení by mohla být klidně dvojnásobná oproti obvyklým dávkám, tedy 50 bazických bodů. Zpráva o PCE inflaci a čísla o mzdách v tomto týdnu budou podle očekávání velmi silná, a proto by neměla stát v cestě dalšímu zvyšování sazeb Fedu. Trh si ale už letos zpřísnění nacenil a bude těžké přidávat další, takže dopad na dolar by měl být mírnější.

<strong><span>CZK</span></strong>Česká koruna minulý týden prudce vzrostla a skončila jako nejvýkonnější regionální měna. Investoři se stále obávají války na Ukrajině, ale na kurzu se tyto obavy projevují méně výrazně.Na druhou stranu inflace nadále roste a ceny komodit po dřívějším určitém uvolnění dále vzrostly. To spolu s některými dalšími faktory vede k přehodnocení očekávání ohledně zvyšování úrokových sazeb. V posledních týdnech po ruské invazi na Ukrajinu se tržní očekávání zvýšila (zejména v Maďarsku). Zajímavé je, že v minulém týdnu se nejvíce zvýšilo oceňování českých sazeb ze strany FRA.Tím se dostáváme k zasedání ČNB, které se koná tento týden. Vzhledem k nedávnému skokovému růstu inflace a proinflačním důsledkům války na Ukrajině nyní očekáváme, že základní úroková sazba bude ve čtvrtek v souladu s konsensem zvýšena o 50 bazických bodů na 5 %. Je však třeba dodat, že ohledně rozsahu zvýšení panuje určitá nejistota a ČNB má za sebou historii překvapivých očekávání. Kromě samotného kroku se trh zaměří na rétoriku banky. Na posledním zasedání ČNB se pozornost začala přesouvat od inflace k růstu, ale v kontextu důsledků šokujících událostí na Ukrajině je pravděpodobné, že banka prodlouží cyklus zvyšování sazeb a dokonce oddálí změnu politiky. Koruna bude v tomto ohledu pravděpodobně reagovat na rétoriku.V kontextu zasedání bychom se zaměřili také na rétoriku týkající se devizových intervencí. ČNB má všechny prostředky k tomu, aby je prováděla ve velkém měřítku, ale zdá se, že někteří členové mohou upřednostnit zvyšování sazeb před prodáváním rezerv. Tomáš Holub minulý týden zmínil, že zvyšování sazeb je jeho preferovaným nástrojem k zastavení inflace. Podobný názor sdílel i viceguvernér ČNB Marek Mora.<strong><span>EUR</span></strong>Indexy PMI podnikatelské aktivity byly silnější, než se očekávalo, a odpovídaly pouze mírnému zpomalení hospodářské aktivity v eurozóně v důsledku války na Ukrajině. Čísla sentimentu ifo byla horší, ale domníváme se, že indexy PMI jsou lepším vodítkem pro budoucí hospodářský růst. Měnová a fiskální politika zůstane v dohledné budoucnosti velmi stimulační a recese je podle nás nadále velmi nepravděpodobná. Březnová inflace, která bude zveřejněna v pátek, by mohla díky prudkému růstu cen energií překročit 7 %. Očekává se, že jádrový index také vyskočí. Jsme stále skeptičtější k tomu, že ECB může se zvýšením inflace čekat až do konce roku 2022, jak to naceňují trhy, a myslíme si, že je docela dobře možné, že příchozí údaje přimějí centrální banku ke kroku ještě před létem. Jakmile to trhy nacení, mělo by euro posílit.Obrázek 1: Indexy PMI v eurozóně [2019 - 2022]Zdroj: Bloomberg; Datum: 28.03.2022<strong><span>USD</span></strong>Masakr na americkém dluhopisovém trhu způsobila nejrychlejší přecenění výnosů státních dluhopisů za mnoho desetiletí a rychlost ztrát dluhopisových indexů je historicky nejvyšší. Tato reakce výnosů přinesla americkému dolaru menší podporu než v předchozích epizodách. Představitelé Fedu jsou v plné síle a naznačují trhům, že nejenže na každém zasedání dojde ke zvýšení sazeb, ale tato zvýšení by mohla být klidně dvojnásobná oproti obvyklým dávkám, tedy 50 bazických bodů. Zpráva o PCE inflaci a čísla o mzdách v tomto týdnu budou podle očekávání velmi silná, a proto by neměla stát v cestě dalšímu zvyšování sazeb Fedu. Trh si ale už letos zpřísnění nacenil a bude těžké přidávat další, takže dopad na dolar by měl být mírnější.