Měny “bezpečných přístavů” posilují, protože americký trh práce vysílá smíšené signály

Nepopiratelné zpomalení amerického trhu práce vyvolává na trhu obavy z možnosti rychlejšího zhoršení situace na trhu a recese v USA.

FX Market Updates

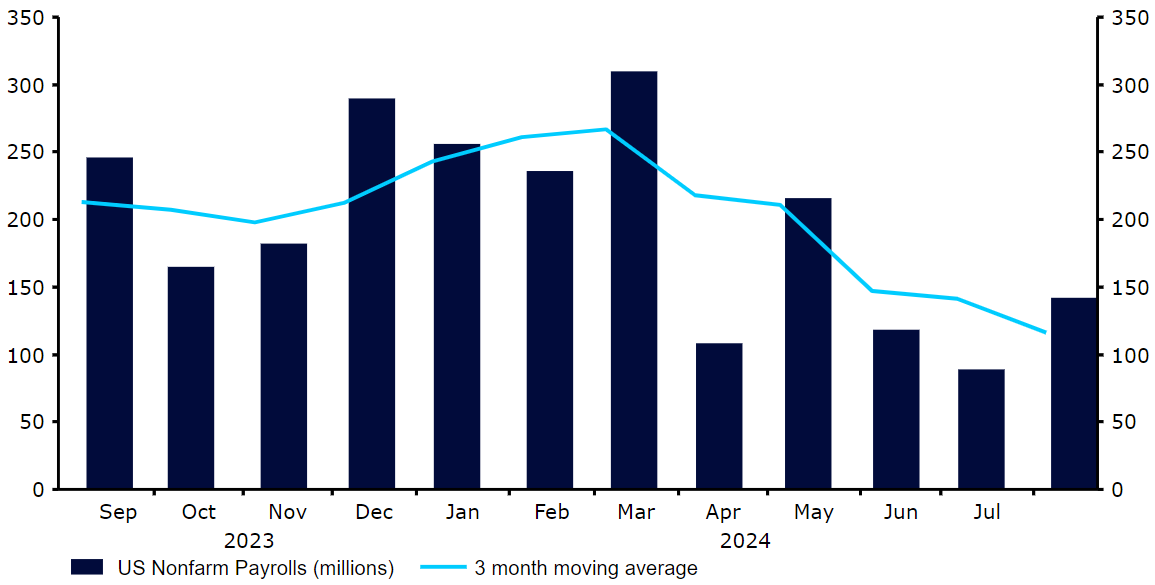

Nepopiratelné zpomalení amerického trhu práce vyvolává na trhu obavy z možnosti rychlejšího zhoršení situace na trhu a recese v USA.Zpráva o nově vytvořených pracovních místech z minulého týdne potvrdila, že tvorba pracovních míst v USA výrazně zpomalila. Zatím existuje jen málo důkazů o trvalém propouštění v celé ekonomice. Očekávané snížení sazeb se v důsledku toho příliš nezměnilo. Riziková aktiva zažila velmi těžký týden, kdy akciové trhy po celém světě prudce klesaly a bezpečné měny jako frank a jen, který tento status znovu získal, se minulý týden umístily na předních místech v tabulkách výkonnosti FX.Tento týden je nabitý klíčovými údaji a politickými rozhodnutími. Americká srpnová inflace, která vyjde ve středu, se musí dělit o pozornost se zprávou o mzdách v USA. Pozornost se bude soustředit také na politiku, protože prezidentští kandidáti Harrisová a Trump si v úterý vymění názory v první a zároveň poslední televizní debatě mezi nimi.Ve čtvrtek pak zasedá Evropská centrální banka. Všeobecně se očekává další snížení sazeb o 25 bb, i když pozornost se bude soustředit na to, co to signalizuje pro příští zasedání, zejména vzhledem k nedávnému oslabení ekonomických údajů v eurozóně. Nabitý ekonomický kalendář doplní na začátku týdne řada srpnových údajů z oblasti práce ve Spojeném království. CZKEUR/CZK se po většinu minulého týdne pohyboval v blízkosti hranice 25,00. Domácí zprávy byly převážně pozitivní a naznačovaly, že oživení růstu pokračuje i na začátku 3. čtvrtletí. Jediným výrazně slabším údajem byl růst reálných mezd ve 2. čtvrtletí (+3,9 %), který však byl doprovázen revizí údajů za předchozí čtvrtletí směrem nahoru. To by mohlo ČNB dodat další jistotu, že napjatá situace na trhu práce by neměla stát v cestě snižování sazeb.Celkově ekonomické zprávy z České republiky dobře zapadají do širších trendů a potvrzují, že domácí poptávka se zlepšuje, ale průmysl zůstává slabý. Tento týden se pozornost zaměří na údaje o inflaci, které budou zveřejněny v úterý, přičemž konsenzus předpokládá, že míra inflace klesne přesně ke středu 2% inflačního cíle. USDÚdaje z trhu práce z minulého týdne nevyřešily otázku, zda by měl Federální rezervní systém na svém zářijovém zasedání přistoupit ke standardnímu snížení o 25 b.b., nebo naopak k razantnímu snížení o 50 b.b. Požadavky pracovníků na vyšší mzdy a tempo tvorby pracovních míst nepochybně znatelně oslabily, ale nízká míra nezaměstnanosti, která se oproti červenci skutečně o něco snížila, a pokles týdenních žádostí o podporu v nezaměstnanosti naznačují, že k systematickému rušení pracovních míst, jaké by se dalo očekávat v období před recesí, dochází jen málo.Graf 1: Mzdy mimo zemědělský sektor v USA (2023-2024)

CZKEUR/CZK se po většinu minulého týdne pohyboval v blízkosti hranice 25,00. Domácí zprávy byly převážně pozitivní a naznačovaly, že oživení růstu pokračuje i na začátku 3. čtvrtletí. Jediným výrazně slabším údajem byl růst reálných mezd ve 2. čtvrtletí (+3,9 %), který však byl doprovázen revizí údajů za předchozí čtvrtletí směrem nahoru. To by mohlo ČNB dodat další jistotu, že napjatá situace na trhu práce by neměla stát v cestě snižování sazeb.Celkově ekonomické zprávy z České republiky dobře zapadají do širších trendů a potvrzují, že domácí poptávka se zlepšuje, ale průmysl zůstává slabý. Tento týden se pozornost zaměří na údaje o inflaci, které budou zveřejněny v úterý, přičemž konsenzus předpokládá, že míra inflace klesne přesně ke středu 2% inflačního cíle. USDÚdaje z trhu práce z minulého týdne nevyřešily otázku, zda by měl Federální rezervní systém na svém zářijovém zasedání přistoupit ke standardnímu snížení o 25 b.b., nebo naopak k razantnímu snížení o 50 b.b. Požadavky pracovníků na vyšší mzdy a tempo tvorby pracovních míst nepochybně znatelně oslabily, ale nízká míra nezaměstnanosti, která se oproti červenci skutečně o něco snížila, a pokles týdenních žádostí o podporu v nezaměstnanosti naznačují, že k systematickému rušení pracovních míst, jaké by se dalo očekávat v období před recesí, dochází jen málo.Graf 1: Mzdy mimo zemědělský sektor v USA (2023-2024) Zdroj: Datum: 09/09/2024.Očekává se, že údaje o indexu spotřebitelských cen z tohoto týdne budou i nadále ukazovat, že inflace se de facto vrátila na cílovou úroveň Fedu kolem 2 %. Futures nyní odhadují šanci 25% na snížení sazeb o 50 b.b. Klíčové pro vychýlení rovnováhy jedním nebo druhým směrem mohou být také údaje o nezaměstnanosti v tomto týdnu. EURO výsledku čtvrtečního zasedání Evropské centrální banky není příliš pochyb a swapové trhy nadále plně počítají s dalším snížením sazeb o 25 b.b. Investoři si budou chtít vyslechnout reakci centrální banky na nedávné zhoršení hospodářských údajů v eurozóně. Světlým bodem zůstává trh práce, kde se úroveň nezaměstnanosti nadále odráží od historických minim, ale čísla průmyslové výroby z Německa jsou velmi slabá.Předpokládáme, že revize projekcí pracovníků ECB pro růst a inflaci budou mít pro euro stejnou důležitost a význam. Ty by mohly upřesnit pohled ECB a jasně naznačit, zda na říjnovém zasedání můžeme očekávat snížení sazeb. Domníváme se, že prozatím ne, i když výrazná revize prognóz inflace směrem dolů může tento názor změnit.

Zdroj: Datum: 09/09/2024.Očekává se, že údaje o indexu spotřebitelských cen z tohoto týdne budou i nadále ukazovat, že inflace se de facto vrátila na cílovou úroveň Fedu kolem 2 %. Futures nyní odhadují šanci 25% na snížení sazeb o 50 b.b. Klíčové pro vychýlení rovnováhy jedním nebo druhým směrem mohou být také údaje o nezaměstnanosti v tomto týdnu. EURO výsledku čtvrtečního zasedání Evropské centrální banky není příliš pochyb a swapové trhy nadále plně počítají s dalším snížením sazeb o 25 b.b. Investoři si budou chtít vyslechnout reakci centrální banky na nedávné zhoršení hospodářských údajů v eurozóně. Světlým bodem zůstává trh práce, kde se úroveň nezaměstnanosti nadále odráží od historických minim, ale čísla průmyslové výroby z Německa jsou velmi slabá.Předpokládáme, že revize projekcí pracovníků ECB pro růst a inflaci budou mít pro euro stejnou důležitost a význam. Ty by mohly upřesnit pohled ECB a jasně naznačit, zda na říjnovém zasedání můžeme očekávat snížení sazeb. Domníváme se, že prozatím ne, i když výrazná revize prognóz inflace směrem dolů může tento názor změnit.

CZKEUR/CZK se po většinu minulého týdne pohyboval v blízkosti hranice 25,00. Domácí zprávy byly převážně pozitivní a naznačovaly, že oživení růstu pokračuje i na začátku 3. čtvrtletí. Jediným výrazně slabším údajem byl růst reálných mezd ve 2. čtvrtletí (+3,9 %), který však byl doprovázen revizí údajů za předchozí čtvrtletí směrem nahoru. To by mohlo ČNB dodat další jistotu, že napjatá situace na trhu práce by neměla stát v cestě snižování sazeb.Celkově ekonomické zprávy z České republiky dobře zapadají do širších trendů a potvrzují, že domácí poptávka se zlepšuje, ale průmysl zůstává slabý. Tento týden se pozornost zaměří na údaje o inflaci, které budou zveřejněny v úterý, přičemž konsenzus předpokládá, že míra inflace klesne přesně ke středu 2% inflačního cíle. USDÚdaje z trhu práce z minulého týdne nevyřešily otázku, zda by měl Federální rezervní systém na svém zářijovém zasedání přistoupit ke standardnímu snížení o 25 b.b., nebo naopak k razantnímu snížení o 50 b.b. Požadavky pracovníků na vyšší mzdy a tempo tvorby pracovních míst nepochybně znatelně oslabily, ale nízká míra nezaměstnanosti, která se oproti červenci skutečně o něco snížila, a pokles týdenních žádostí o podporu v nezaměstnanosti naznačují, že k systematickému rušení pracovních míst, jaké by se dalo očekávat v období před recesí, dochází jen málo.Graf 1: Mzdy mimo zemědělský sektor v USA (2023-2024)Zdroj: Datum: 09/09/2024.Očekává se, že údaje o indexu spotřebitelských cen z tohoto týdne budou i nadále ukazovat, že inflace se de facto vrátila na cílovou úroveň Fedu kolem 2 %. Futures nyní odhadují šanci 25% na snížení sazeb o 50 b.b. Klíčové pro vychýlení rovnováhy jedním nebo druhým směrem mohou být také údaje o nezaměstnanosti v tomto týdnu. EURO výsledku čtvrtečního zasedání Evropské centrální banky není příliš pochyb a swapové trhy nadále plně počítají s dalším snížením sazeb o 25 b.b. Investoři si budou chtít vyslechnout reakci centrální banky na nedávné zhoršení hospodářských údajů v eurozóně. Světlým bodem zůstává trh práce, kde se úroveň nezaměstnanosti nadále odráží od historických minim, ale čísla průmyslové výroby z Německa jsou velmi slabá.Předpokládáme, že revize projekcí pracovníků ECB pro růst a inflaci budou mít pro euro stejnou důležitost a význam. Ty by mohly upřesnit pohled ECB a jasně naznačit, zda na říjnovém zasedání můžeme očekávat snížení sazeb. Domníváme se, že prozatím ne, i když výrazná revize prognóz inflace směrem dolů může tento názor změnit.