Měny bezpečných přístavů posilují kvůli obavám z recese v USA

Slabá zpráva z amerického trhu práce potvrdila obavy, že americká ekonomika zpomaluje rychleji, než Federální rezervní systém očekával nebo si přeje.

FX Market Updates

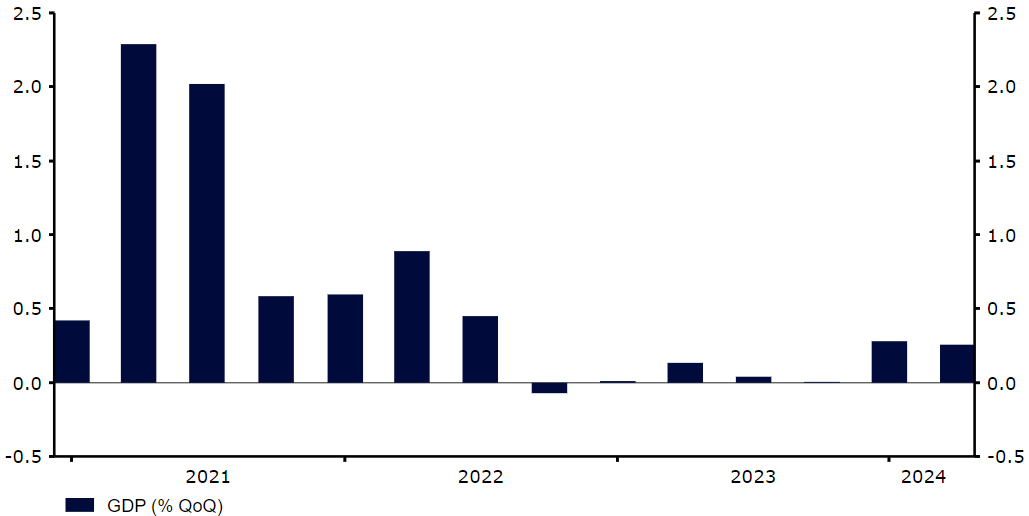

Slabá zpráva z amerického trhu práce potvrdila obavy, že americká ekonomika zpomaluje rychleji, než Federální rezervní systém očekával nebo si přeje.Trhy v rychlosti si pospíšily s tím, že Fed v letošním roce provede další snížení sazeb, včetně jisté možnosti snížení o 50 bazických bodů. Kromě toho riziková aktiva prudce klesla a bezpečné měny vzrostly, opět v čele s explozivním výkonem japonského jenu, který během jediného týdne vzrostl vůči dolaru o 5 % poté, co Bank of Japan zvýšila sazby a pokračovala v odbourávání carry traces. Měny rozvíjejících se trhů si zažily další nevýrazný týden, s výjimkou asijských měn, které těží ze síly jenu a jüanu, protože sázky o snižování těchto měn nadále slábnou.Během pouhých dvou krátkých týdnů se pohled trhu na kroky centrálních bank výrazně změnil. Očekávání na snížení sazeb Fedu se zvýšila ze sotva dvou na ekvivalent pěti snížení o 25 bazických bodů, zatímco sázky na ECB a Bank of England prošly méně dramatickými, ale stále významnými úpravami. Americký dolar tímto relativním přeceněním trpí, i když jeho role bezpečného přístavu zatím udržuje výprodej poměrně mírný. Tento týden je vzhledem k nedostatku ekonomických zpráv nebo zasedání centrálních bank jedním z nejklidnějších v tomto roce. Je pravděpodobné, že trhy poněkud přehnaně reagují na slabou zprávu o mzdách z USA z minulého týdne, a můžeme být svědky některých protitrendových pohybů. CZKČeská národní banka minulý týden podle očekávání snížila sazby o 25 bazických bodů a dvoutýdenní repo sazbu snížila na 4,5 %. Pro bankovní radu bylo rozhodnutí tentokrát neobvykle jednomyslné. Guvernér Michl jej označil za „jestřábí snížení“ a naznačil, že „mírné podstřelení inflačního cíle [...] by bylo mírně vítáno“. Většina prognóz banky se změnila jen málo. Pravděpodobně nejdůležitější byla revize prognózy 3M PRIBOR směrem nahoru. Banka si zjevně zachovává svůj jestřábí sklon. I když se domníváme, že sazby budou pravděpodobně dále snižovány, zdá se, že ČNB nevidí naléhavost agresivního uvolňování politiky, a to ani navzdory slabým údajům o ekonomické aktivitě. K tomuto tématu stojí za zmínku, že ani neuspokojivý údaj o HDP za druhé čtvrtletí, který vykázal velmi mírné zrychlení (na 0,3 % mezičtvrtletně z 0,2 % v prvním čtvrtletí), nepřiměl ČNB minulý týden k hlasování o větším snížení sazeb.Banka opět vyzdvihla „budoucí nastavení měnové politiky v zahraničí“ jako nejistotu své prognózy. Vzhledem k rostoucím obavám o růst v USA a sázkám na snižování sazeb Fedu bychom měli skutečně pozorně sledovat, jak se bude vyvíjet situace v dalších ekonomických oblastech, protože by to nemělo zůstat bez povšimnutí rozhodujících činitelů ČNB. Co se týče devizového trhu, koruna se minulý týden s podporou jestřábího postoje ČNB dostala na vrchol středoevropského grafu a ukazuje se jako poměrně odolná v prostředí nárůstu globálního rizika. Možná jí pomohl i fakt, že již není nijak zvlášť výnosnou měnou, stejně jako její obecně nízká beta ve srovnání s ostatními měnami. Pro nadcházející dny budou podle našeho názoru pro měnu pravděpodobně klíčové zprávy zvenčí, protože nadcházející domácí údaje se z velké části zaměří na období, které již pokrývají údaje o HDP, což omezuje jejich význam. EURSlabé údaje z amerického trhu práce způsobily masivní pohyb úrokových diferenciálů mezi USA a eurozónou, protože očekávání snížení sazeb Evropské centrální banky se změnila mnohem méně než očekávání Federálního rezervního systému. To v několika posledních obchodních seancích vyvolalo další růst měnového páru EUR/USD, přičemž společná měna dnes ráno prudce překonala úroveň 1,095 a dostala se na nejsilnější pozici od března.Inflace v eurozóně i růst HDP za druhé čtvrtletí byly minulý týden vyšší, než se očekávalo. To dále udrželo pod kontrolou přecenění snižování sazeb ECB a euro mělo dobrou podporu uprostřed slabšího letního obchodování. Tento týden je v jednotném bloku nezvykle klidný, takže lze očekávat, že euro bude ovlivňováno především očekáváním vývoje úrokových sazeb Federálního rezervního systému.Graf 1: Míra růstu HDP eurozóny (2021-2024)

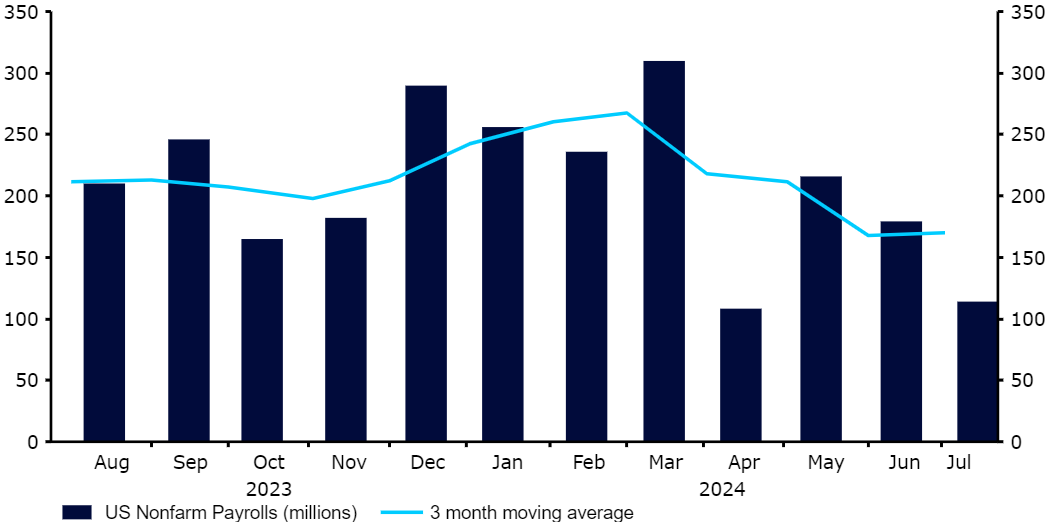

CZKČeská národní banka minulý týden podle očekávání snížila sazby o 25 bazických bodů a dvoutýdenní repo sazbu snížila na 4,5 %. Pro bankovní radu bylo rozhodnutí tentokrát neobvykle jednomyslné. Guvernér Michl jej označil za „jestřábí snížení“ a naznačil, že „mírné podstřelení inflačního cíle [...] by bylo mírně vítáno“. Většina prognóz banky se změnila jen málo. Pravděpodobně nejdůležitější byla revize prognózy 3M PRIBOR směrem nahoru. Banka si zjevně zachovává svůj jestřábí sklon. I když se domníváme, že sazby budou pravděpodobně dále snižovány, zdá se, že ČNB nevidí naléhavost agresivního uvolňování politiky, a to ani navzdory slabým údajům o ekonomické aktivitě. K tomuto tématu stojí za zmínku, že ani neuspokojivý údaj o HDP za druhé čtvrtletí, který vykázal velmi mírné zrychlení (na 0,3 % mezičtvrtletně z 0,2 % v prvním čtvrtletí), nepřiměl ČNB minulý týden k hlasování o větším snížení sazeb.Banka opět vyzdvihla „budoucí nastavení měnové politiky v zahraničí“ jako nejistotu své prognózy. Vzhledem k rostoucím obavám o růst v USA a sázkám na snižování sazeb Fedu bychom měli skutečně pozorně sledovat, jak se bude vyvíjet situace v dalších ekonomických oblastech, protože by to nemělo zůstat bez povšimnutí rozhodujících činitelů ČNB. Co se týče devizového trhu, koruna se minulý týden s podporou jestřábího postoje ČNB dostala na vrchol středoevropského grafu a ukazuje se jako poměrně odolná v prostředí nárůstu globálního rizika. Možná jí pomohl i fakt, že již není nijak zvlášť výnosnou měnou, stejně jako její obecně nízká beta ve srovnání s ostatními měnami. Pro nadcházející dny budou podle našeho názoru pro měnu pravděpodobně klíčové zprávy zvenčí, protože nadcházející domácí údaje se z velké části zaměří na období, které již pokrývají údaje o HDP, což omezuje jejich význam. EURSlabé údaje z amerického trhu práce způsobily masivní pohyb úrokových diferenciálů mezi USA a eurozónou, protože očekávání snížení sazeb Evropské centrální banky se změnila mnohem méně než očekávání Federálního rezervního systému. To v několika posledních obchodních seancích vyvolalo další růst měnového páru EUR/USD, přičemž společná měna dnes ráno prudce překonala úroveň 1,095 a dostala se na nejsilnější pozici od března.Inflace v eurozóně i růst HDP za druhé čtvrtletí byly minulý týden vyšší, než se očekávalo. To dále udrželo pod kontrolou přecenění snižování sazeb ECB a euro mělo dobrou podporu uprostřed slabšího letního obchodování. Tento týden je v jednotném bloku nezvykle klidný, takže lze očekávat, že euro bude ovlivňováno především očekáváním vývoje úrokových sazeb Federálního rezervního systému.Graf 1: Míra růstu HDP eurozóny (2021-2024) Zdroj: LSEG Datastream, datum: 5. 8. 2024 USDZpráva o mzdách v USA za červenec byla jednoznačně slabá, s nízkou celkovou tvorbou pracovních míst (114 tis. vs. 175 tis.), dalším navýšením míry nezaměstnanosti na 4,3 %, což je nejvyšší úroveň od října 2021, a slabým růstem mezd (3,6 %). Údaje zřejmě zaskočily Federální rezervní systém, protože FOMC sice důrazně naznačil, že zářijové snížení sazeb je na cestě, ale po zasedání v minulém týdnu nenaznačil žádný urychlený harmonogram snižování sazeb.Graf 2: Mzdy v nezemědělském sektoru v USA (2023 - 2024)

Zdroj: LSEG Datastream, datum: 5. 8. 2024 USDZpráva o mzdách v USA za červenec byla jednoznačně slabá, s nízkou celkovou tvorbou pracovních míst (114 tis. vs. 175 tis.), dalším navýšením míry nezaměstnanosti na 4,3 %, což je nejvyšší úroveň od října 2021, a slabým růstem mezd (3,6 %). Údaje zřejmě zaskočily Federální rezervní systém, protože FOMC sice důrazně naznačil, že zářijové snížení sazeb je na cestě, ale po zasedání v minulém týdnu nenaznačil žádný urychlený harmonogram snižování sazeb.Graf 2: Mzdy v nezemědělském sektoru v USA (2023 - 2024) Zdroj: LSEG Datastream, datum: 5. 8. 2024Domníváme se, že očekávání snížení sazeb, která nyní odpovídají pěti plným snížením o 25 bazických bodů (125 bazických bodů) po zbytek roku 2024, což znamená několik snížení o 50 bazických bodů, jsou přehnanou reakcí na zatím první slabou zprávu o trhu práce v roce 2024. Zdá se však jasné, že při absenci prvotřídních údajů z USA v tomto týdnu může mít dolar problémy.

Zdroj: LSEG Datastream, datum: 5. 8. 2024Domníváme se, že očekávání snížení sazeb, která nyní odpovídají pěti plným snížením o 25 bazických bodů (125 bazických bodů) po zbytek roku 2024, což znamená několik snížení o 50 bazických bodů, jsou přehnanou reakcí na zatím první slabou zprávu o trhu práce v roce 2024. Zdá se však jasné, že při absenci prvotřídních údajů z USA v tomto týdnu může mít dolar problémy.

CZKČeská národní banka minulý týden podle očekávání snížila sazby o 25 bazických bodů a dvoutýdenní repo sazbu snížila na 4,5 %. Pro bankovní radu bylo rozhodnutí tentokrát neobvykle jednomyslné. Guvernér Michl jej označil za „jestřábí snížení“ a naznačil, že „mírné podstřelení inflačního cíle [...] by bylo mírně vítáno“. Většina prognóz banky se změnila jen málo. Pravděpodobně nejdůležitější byla revize prognózy 3M PRIBOR směrem nahoru. Banka si zjevně zachovává svůj jestřábí sklon. I když se domníváme, že sazby budou pravděpodobně dále snižovány, zdá se, že ČNB nevidí naléhavost agresivního uvolňování politiky, a to ani navzdory slabým údajům o ekonomické aktivitě. K tomuto tématu stojí za zmínku, že ani neuspokojivý údaj o HDP za druhé čtvrtletí, který vykázal velmi mírné zrychlení (na 0,3 % mezičtvrtletně z 0,2 % v prvním čtvrtletí), nepřiměl ČNB minulý týden k hlasování o větším snížení sazeb.Banka opět vyzdvihla „budoucí nastavení měnové politiky v zahraničí“ jako nejistotu své prognózy. Vzhledem k rostoucím obavám o růst v USA a sázkám na snižování sazeb Fedu bychom měli skutečně pozorně sledovat, jak se bude vyvíjet situace v dalších ekonomických oblastech, protože by to nemělo zůstat bez povšimnutí rozhodujících činitelů ČNB. Co se týče devizového trhu, koruna se minulý týden s podporou jestřábího postoje ČNB dostala na vrchol středoevropského grafu a ukazuje se jako poměrně odolná v prostředí nárůstu globálního rizika. Možná jí pomohl i fakt, že již není nijak zvlášť výnosnou měnou, stejně jako její obecně nízká beta ve srovnání s ostatními měnami. Pro nadcházející dny budou podle našeho názoru pro měnu pravděpodobně klíčové zprávy zvenčí, protože nadcházející domácí údaje se z velké části zaměří na období, které již pokrývají údaje o HDP, což omezuje jejich význam. EURSlabé údaje z amerického trhu práce způsobily masivní pohyb úrokových diferenciálů mezi USA a eurozónou, protože očekávání snížení sazeb Evropské centrální banky se změnila mnohem méně než očekávání Federálního rezervního systému. To v několika posledních obchodních seancích vyvolalo další růst měnového páru EUR/USD, přičemž společná měna dnes ráno prudce překonala úroveň 1,095 a dostala se na nejsilnější pozici od března.Inflace v eurozóně i růst HDP za druhé čtvrtletí byly minulý týden vyšší, než se očekávalo. To dále udrželo pod kontrolou přecenění snižování sazeb ECB a euro mělo dobrou podporu uprostřed slabšího letního obchodování. Tento týden je v jednotném bloku nezvykle klidný, takže lze očekávat, že euro bude ovlivňováno především očekáváním vývoje úrokových sazeb Federálního rezervního systému.Graf 1: Míra růstu HDP eurozóny (2021-2024)Zdroj: LSEG Datastream, datum: 5. 8. 2024 USDZpráva o mzdách v USA za červenec byla jednoznačně slabá, s nízkou celkovou tvorbou pracovních míst (114 tis. vs. 175 tis.), dalším navýšením míry nezaměstnanosti na 4,3 %, což je nejvyšší úroveň od října 2021, a slabým růstem mezd (3,6 %). Údaje zřejmě zaskočily Federální rezervní systém, protože FOMC sice důrazně naznačil, že zářijové snížení sazeb je na cestě, ale po zasedání v minulém týdnu nenaznačil žádný urychlený harmonogram snižování sazeb.Graf 2: Mzdy v nezemědělském sektoru v USA (2023 - 2024)Zdroj: LSEG Datastream, datum: 5. 8. 2024Domníváme se, že očekávání snížení sazeb, která nyní odpovídají pěti plným snížením o 25 bazických bodů (125 bazických bodů) po zbytek roku 2024, což znamená několik snížení o 50 bazických bodů, jsou přehnanou reakcí na zatím první slabou zprávu o trhu práce v roce 2024. Zdá se však jasné, že při absenci prvotřídních údajů z USA v tomto týdnu může mít dolar problémy.