Listopadové zasedání ČNB: Koruna po výrazném zvýšení sazeb prudce posiluje

Česká národní banka ve čtvrtek šokovala investory oznámením obřího zvýšení úrokových sazeb o 125 bazických bodů na 2,75 %, což je největší zvýšení od roku 1997.

In The News

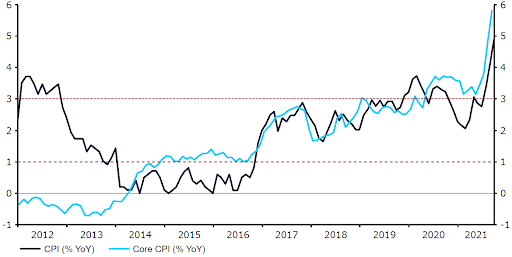

Česká národní banka ve čtvrtek šokovala investory oznámením obřího zvýšení úrokových sazeb o 125 bazických bodů na 2,75 %, což je největší zvýšení od roku 1997.V našem týdenním korunovém reportu jsme poznamenali, že podle našeho názoru je možný větší pohyb než ekonomy očekávaných 50 bazických bodů. Posun byl výrazně větší než i ty nejextrémnější prognózy. Jestřábí byla i komunikace guvernéra Jiřího Rusnoka na tiskové konferenci. Rusnok uvedl, že další zvýšení úrokových sazeb je v plánu na nadcházejících měnových zasedání, i když uznal, že dnešní krok naplnil významnou část zvýšení sazeb v prognózách banky. V současném cyklu zvyšování sazeb se očekává jejich růst nad 3 %, ačkoli od této chvíle bude pravděpodobně zapotřebí pouze mírného zvyšování.  ČNB je zjevně stále více nespokojená s rostoucími inflačními tlaky a snaží zadržet zvyšování cen dříve, než se promítnou do prostředí slabší domácí poptávky. Celková inflace v září meziročně vyskočila na 4,9 % (graf 1), což je výrazně nad cílem centrální banky (2%) a nejvyšší úroveň od října 2008. Podle Rusnoka se nyní očekává, že inflace v příštích měsících dosáhne vrcholu kolem 7 %, než v příštím roce ustoupí. Příčinami jsou hlavně dlouhodobé narušení dodavatelského řetězce a prudké zvýšení cen energií. Banka podle svých prognóz očekává, že průměrná spotřebitelská inflace skončí příští rok na úrovni 5,8 %, což představuje výraznou revizi směrem nahoru z předchozí projekce 2,8 %. Obrázek 1: Míra inflace v České republice (2012-2021)

ČNB je zjevně stále více nespokojená s rostoucími inflačními tlaky a snaží zadržet zvyšování cen dříve, než se promítnou do prostředí slabší domácí poptávky. Celková inflace v září meziročně vyskočila na 4,9 % (graf 1), což je výrazně nad cílem centrální banky (2%) a nejvyšší úroveň od října 2008. Podle Rusnoka se nyní očekává, že inflace v příštích měsících dosáhne vrcholu kolem 7 %, než v příštím roce ustoupí. Příčinami jsou hlavně dlouhodobé narušení dodavatelského řetězce a prudké zvýšení cen energií. Banka podle svých prognóz očekává, že průměrná spotřebitelská inflace skončí příští rok na úrovni 5,8 %, což představuje výraznou revizi směrem nahoru z předchozí projekce 2,8 %. Obrázek 1: Míra inflace v České republice (2012-2021) ČNB na zasedání v tomto týdnu rovněž snížila své prognózy HDP a to i v roce 2021. Vidí růst pouze o 1,9 %, což je méně než v srpnu zveřejněná projekce (3,5 %). Nyní také neočekává, že by se česká ekonomika vrátila na úroveň před pandemií dříve než koncem roku 2022, což je podle našeho názoru z velké části způsobeno dopadem rostoucích spotřebitelských cen. Navzdory pesimistickému pohledu ČNB na českou ekonomiku koruna po čtvrtečním velkém zvýšení sazeb prudce posílila a evropské obchodování zakončila o více než půl procenta výše vůči euru. I nadále se domníváme, že koruna má dobré předpoklady k tomu, aby v horizontu naší prognózy pokračovala v solidních ziscích vůči euru. Agresivní zvyšování sazeb ČNB by mělo být pro investory atraktivní nabídkou, zejména vzhledem k tomu, že Evropská centrální banka zřejmě nezačne zvyšovat sazby dříve než v roce 2023. Obrázek 2: EUR/CZK (1 týden)

ČNB na zasedání v tomto týdnu rovněž snížila své prognózy HDP a to i v roce 2021. Vidí růst pouze o 1,9 %, což je méně než v srpnu zveřejněná projekce (3,5 %). Nyní také neočekává, že by se česká ekonomika vrátila na úroveň před pandemií dříve než koncem roku 2022, což je podle našeho názoru z velké části způsobeno dopadem rostoucích spotřebitelských cen. Navzdory pesimistickému pohledu ČNB na českou ekonomiku koruna po čtvrtečním velkém zvýšení sazeb prudce posílila a evropské obchodování zakončila o více než půl procenta výše vůči euru. I nadále se domníváme, že koruna má dobré předpoklady k tomu, aby v horizontu naší prognózy pokračovala v solidních ziscích vůči euru. Agresivní zvyšování sazeb ČNB by mělo být pro investory atraktivní nabídkou, zejména vzhledem k tomu, že Evropská centrální banka zřejmě nezačne zvyšovat sazby dříve než v roce 2023. Obrázek 2: EUR/CZK (1 týden)

ČNB je zjevně stále více nespokojená s rostoucími inflačními tlaky a snaží zadržet zvyšování cen dříve, než se promítnou do prostředí slabší domácí poptávky. Celková inflace v září meziročně vyskočila na 4,9 % (graf 1), což je výrazně nad cílem centrální banky (2%) a nejvyšší úroveň od října 2008. Podle Rusnoka se nyní očekává, že inflace v příštích měsících dosáhne vrcholu kolem 7 %, než v příštím roce ustoupí. Příčinami jsou hlavně dlouhodobé narušení dodavatelského řetězce a prudké zvýšení cen energií. Banka podle svých prognóz očekává, že průměrná spotřebitelská inflace skončí příští rok na úrovni 5,8 %, což představuje výraznou revizi směrem nahoru z předchozí projekce 2,8 %. Obrázek 1: Míra inflace v České republice (2012-2021)ČNB na zasedání v tomto týdnu rovněž snížila své prognózy HDP a to i v roce 2021. Vidí růst pouze o 1,9 %, což je méně než v srpnu zveřejněná projekce (3,5 %). Nyní také neočekává, že by se česká ekonomika vrátila na úroveň před pandemií dříve než koncem roku 2022, což je podle našeho názoru z velké části způsobeno dopadem rostoucích spotřebitelských cen. Navzdory pesimistickému pohledu ČNB na českou ekonomiku koruna po čtvrtečním velkém zvýšení sazeb prudce posílila a evropské obchodování zakončila o více než půl procenta výše vůči euru. I nadále se domníváme, že koruna má dobré předpoklady k tomu, aby v horizontu naší prognózy pokračovala v solidních ziscích vůči euru. Agresivní zvyšování sazeb ČNB by mělo být pro investory atraktivní nabídkou, zejména vzhledem k tomu, že Evropská centrální banka zřejmě nezačne zvyšovat sazby dříve než v roce 2023. Obrázek 2: EUR/CZK (1 týden)